牙科市场分析-葡萄牙

一、 宏观环境与地缘政治基础

1.1 稳定的双边关系与贸易基础

中国与葡萄牙于 1979 年建交,2005 年建立全面战略伙伴关系,双边政治互信深厚。作为中国在欧盟内的传统友好国家,葡萄牙积极响应 “一带一路” 倡议,并于 2018 年签署了共建 “一带一路” 合作谅解备忘录。这种长期稳定的政治关系为两国企业的经贸合作奠定了坚实的法律与政治基础。

对于医疗器械行业而言,中葡两国均面临着严峻的人口老龄化挑战,这一共同议题正在推动双方在医疗健康与银发经济领域的深度合作。目前,双方已在探索联合开发获得欧盟 CE 认证的医疗设备、开展临床研究以及推广数字化远程医疗解决方案等方面取得了积极进展。这种合作氛围极大地降低了中国企业进入葡萄牙市场的地缘政治风险,为中国牙科器械厂商提供了良好的外部环境。

1.2 深度老龄化的人口结构

葡萄牙是欧盟范围内老龄化程度最严重的国家之一,这一人口特征直接构成了牙科市场需求的核心驱动力。

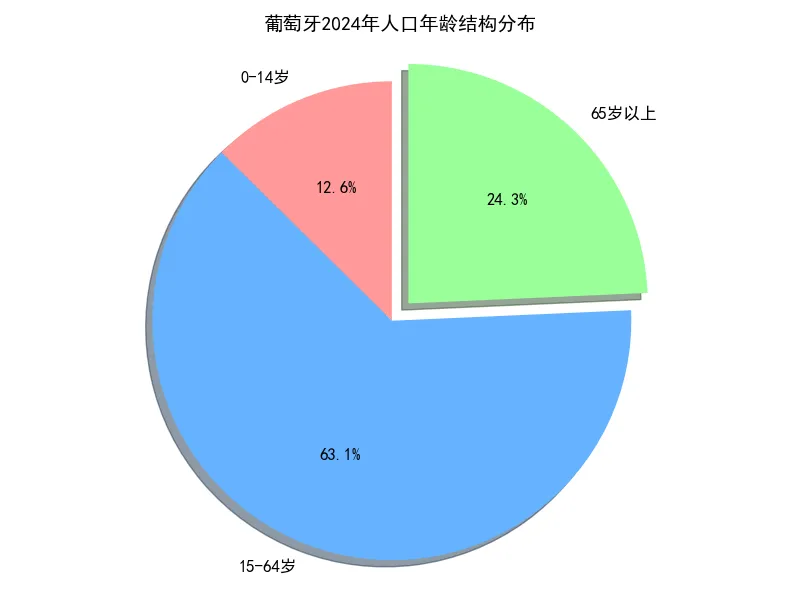

根据 2024 年的最新统计数据,葡萄牙全国总人口约为 1075 万,其中 65 岁及以上的老年人口占比已高达 24.3%,远超 7% 的老龄化社会标准。与此同时,0-14 岁的青少年人口占比仅为 12.6%,人口中位数年龄达到了 47.3 岁。这意味着每 100 名劳动年龄人口需要抚养近 192 名老年人,社会养老与健康护理的压力巨大。

图 1: 葡萄牙 2024 年人口年龄结构分布

深度老龄化直接催生了巨大的牙科修复与种植需求。随着年龄增长,缺牙、牙周病等口腔问题的发病率显著上升,这为种植牙、义齿、根管治疗设备等产品创造了持续且刚性的市场需求。与此同时,老年人口对医疗服务的支付能力相对稳定,这也为中高端牙科器械的渗透提供了用户基础。

二、 葡萄牙牙科市场深度解析

2.1 市场规模与增长潜力

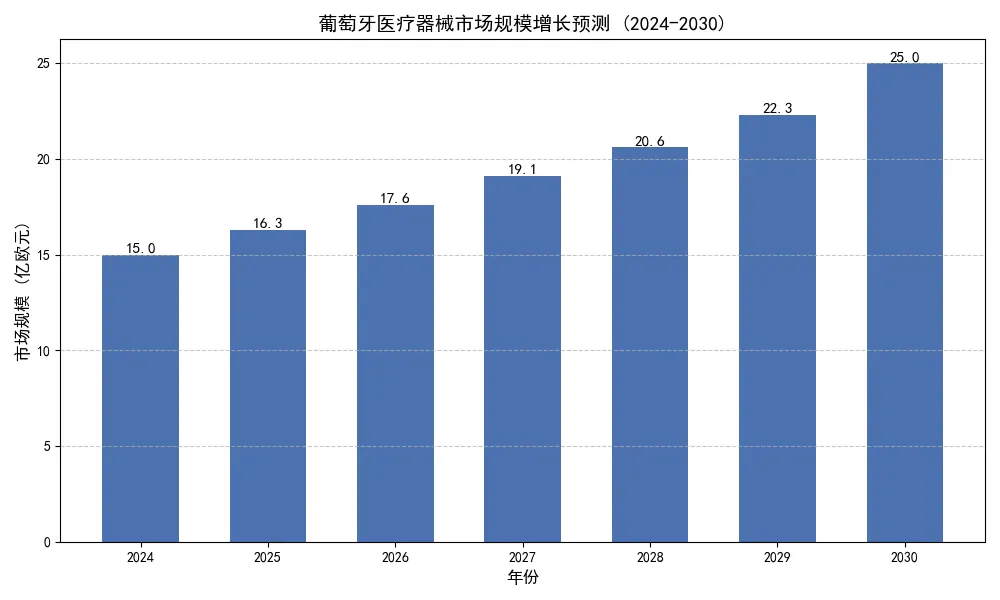

葡萄牙医疗器械整体市场正处于稳步扩张阶段。受老龄化、慢性病增加以及技术进步的推动,预计 2024 年至 2030 年期间,该市场将以约 8.5% 的年复合增长率(CAGR)增长,市场规模将从 2024 年的 15 亿欧元增长至 2030 年的 25 亿欧元。

图 2: 葡萄牙医疗器械市场规模增长预测 (2024-2030)

具体到牙科细分领域,虽然葡萄牙的人均医疗支出在西欧国家中处于较低水平,2021 年人均牙科支出仅为 75.66 欧元,远低于德国、法国等邻国,但这并不意味着市场缺乏机会。相反,这种较低的基线意味着巨大的提升空间。随着经济复苏和私人保险覆盖率的提升,牙科市场的增长速度正在加快。预计到 2027 年,葡萄牙整体医疗技术市场将达到 17 亿欧元,其中数字化牙科设备、种植体系统以及正畸产品是增长最快的细分领域。

2.2 竞争格局与进口依赖

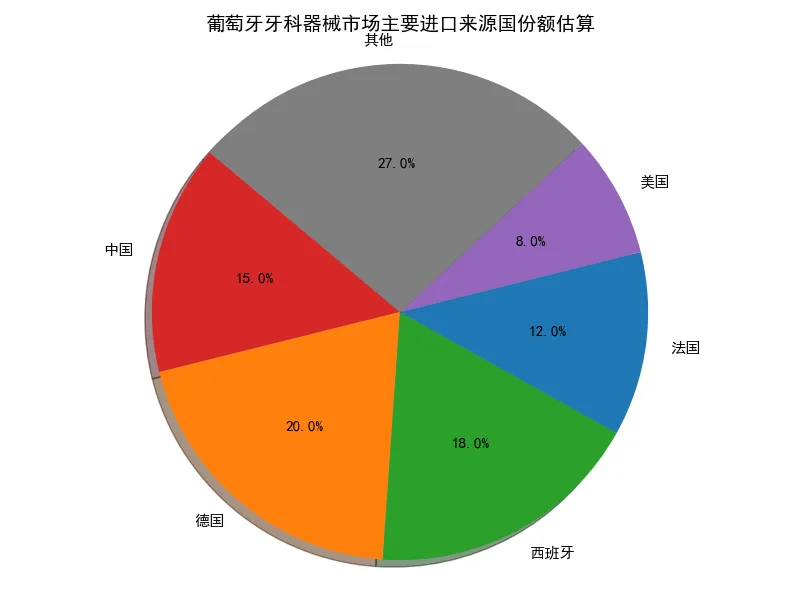

葡萄牙本土的牙科器械制造业相对薄弱,市场高度依赖进口。目前,德国、西班牙、法国等传统欧洲强国占据了市场的主要份额,其品牌在高端诊所中拥有较高的认可度。然而,中国产品凭借极高的性价比,正在迅速抢占中低端市场,并逐步向中端市场渗透。

根据最新的进出口数据显示,在部分牙科器械品类中,中国产品已经成为葡萄牙最大的进口来源国。例如,在某些牙科钻头和基础器械的进口中,中国产品的份额高达 48%,远超土耳其和德国。在整体牙科器械市场中,中国产品的份额也已达到约 15%,且保持着超过 20% 的高速增长。

图 3: 葡萄牙牙科器械主要进口来源国份额估算

目前的市场竞争呈现出明显的分层特征:

-

高端市场:被 Straumann、Nobel Biocare、KaVo、NSK 等国际巨头垄断,主要服务于里斯本、波尔图等大城市的高端私人诊所。

-

中低端市场:中国、土耳其等新兴市场国家的产品凭借价格优势占据主导,主要覆盖广大的基层诊所和公共卫生机构。

-

新兴的中端市场:这是中国企业未来的突破口,随着葡萄牙诊所对成本控制的要求越来越高,高性价比的国产中端设备(如数字化口扫仪、影像设备)正迎来巨大的替代机会。

2.3 数字化转型的市场趋势

与全球趋势一致,葡萄牙牙科市场正在经历一场深刻的数字化转型。传统的手工取模和义齿加工正在被数字化工作流所取代。口内扫描仪(Intraoral Scanner)、CBCT 影像设备、CAD/CAM 系统以及 3D 打印技术正在迅速普及。

图 4: 数字化牙科设备:口内扫描仪

这种趋势为中国厂商带来了弯道超车的机会。在传统的高端影像设备领域,欧美品牌拥有深厚的技术壁垒;但在新兴的数字化设备领域,中国企业的技术迭代速度极快,且价格仅为欧美同类产品的一半甚至更低。这种 “高性价比的数字化解决方案” 完美契合了葡萄牙大量中小型诊所的升级需求,他们既想拥抱数字化技术,又对高昂的进口设备成本望而却步。

三、 进出口政策与贸易环境

3.1 欧盟统一关税体系

作为欧盟成员国,葡萄牙执行欧盟统一的关税政策。对于绝大多数医疗器械产品,进入葡萄牙市场即意味着进入了整个欧盟单一市场。

-

最惠国关税:对于中国产的牙科器械,在正常情况下,欧盟征收的最惠国关税税率通常在 0%-4% 之间。例如,大部分牙科器械的关税为 2.7%,部分手术器械甚至为 0 关税。

-

增值税(VAT):葡萄牙的标准增值税率为 23%。这部分税费由进口商在清关时缴纳,通常会转嫁到最终售价中。中国企业在报价时需明确是否包含这一税费。

-

自贸协定优势:虽然中国与欧盟尚未签署自贸协定,但中国与葡萄牙之间的双边贸易协定提供了最惠国待遇基础。此外,中国企业可以利用 “澳门平台”,通过在澳门进行认证和生产,利用澳门与葡语国家的经贸合作机制,进一步降低贸易成本。

3.2 清关与物流要求

中国企业出口葡萄牙需注意以下清关要点:

-

文件准备:必须提供商业发票、装箱单、提单。

-

原产地证:如果需要享受特定的关税优惠,需提供 FORM A 或 EUR1 原产地证书。

-

合规文件:CE 证书、欧盟授权代表(AR)协议等文件需随时备查,虽然海关不一定每批都查验,但在市场监管抽查时必须能够提供。

-

语言要求:虽然清关文件可以使用英语,但产品本身的标签和说明书必须符合当地语言要求(详见下一章)。

四、 医疗器械合规与准入门槛

合规是中国企业进入葡萄牙市场最大的拦路虎。葡萄牙拥有欧盟范围内相对严格的监管体系,由国家药品和健康产品管理局(INFARMED)负责具体执行。

4.1 核心监管框架:MDR 法规

自 2021 年 5 月起,欧盟新的医疗器械法规(MDR, EU 2017/745)已全面强制执行,取代了旧的 MDD 指令。所有在葡萄牙销售的牙科器械,必须符合 MDR 的要求。

-

产品分类:牙科器械根据风险分为 I, IIa, IIb, III 四类。例如,普通的牙科探针属于 I 类,种植体属于 III 类。

-

CE 认证:这是进入市场的通行证。对于 I 类低风险产品,企业可以进行自我声明;对于 IIa 类及以上的中高风险产品,必须通过欧盟公告机构(Notified Body)的审核,获得 CE 证书。

4.2 INFARMED 国家注册

获得 CE 认证只是第一步,企业还必须在葡萄牙的主管机构 INFARMED 进行注册。

-

强制注册:无论风险等级,所有医疗器械在上市前都必须在 INFARMED 的系统中完成注册。

-

注册周期:通常需要 60-90 个工作日。

-

授权代表(AR):非欧盟制造商必须指定一名位于欧盟境内的授权代表。该代表将负责与 INFARMED 沟通,并承担法律责任。这是硬性要求,中国企业不能跳过这一步。

4.3 严格的语言与标签要求

葡萄牙在语言要求上极为严格,这是许多中国企业容易踩坑的地方。

-

强制葡语:产品的标签、最小包装、使用说明书(IFU)必须使用葡萄牙语。即使产品上已经有了英语、法语或西班牙语的说明,也必须附加完整、准确的葡萄牙语翻译。

-

技术文件:虽然提交给 INFARMED 的技术文件可以接受英语,但关键的安全警告部分,官方可能会要求提供葡语翻译。

-

广告材料:所有面向当地客户的宣传册、广告,也必须使用葡语,以确保消费者能够准确理解产品信息。

合规清单(中国厂商必查)

-

完成产品 MDR 分类,确认是否需要公告机构介入

-

建立符合 MDR 要求的完整技术文件(Technical File)

-

获得 CE 认证证书

-

选定欧盟授权代表(AR)

-

将标签和说明书翻译成专业的葡萄牙语

-

向 INFARMED 提交注册申请并获得批准

-

完成 UDI(唯一器械标识)的申请与标注

五、 消费习惯与文化特征

5.1 自费为主的支付结构

葡萄牙的国家卫生服务体系(SNS)对牙科的覆盖非常有限。

-

公共医保覆盖:SNS 主要为儿童、孕妇和低收入弱势群体提供免费的基础牙科检查和治疗。对于绝大多数成年人,公共医保几乎不覆盖牙科费用,特别是种植牙、正畸、美白等项目,完全不在报销范围内。

-

自费与私保:因此,葡萄牙的牙科市场 90% 以上是自费市场,或者由私人保险(Mutual)支付。这意味着患者对价格非常敏感。他们愿意为了更便宜的价格驱车数百公里,甚至催生了发达的 “牙科旅游” 产业 —— 大量西欧(如法国、英国)的患者飞到葡萄牙来做种植牙,因为价格仅为母国的一半。

5.2 极高的价格敏感度

人均牙科支出低,加上自费比例高,导致了葡萄牙市场对价格的极度敏感。

-

性价比为王:当地的牙医和诊所老板在采购设备时,首先看的就是价格。他们非常务实,只要产品质量过关,能够满足临床需求,他们并不介意品牌是否来自中国。

-

对大牌的溢价接受度低:相比于北美市场,葡萄牙消费者愿意为 Straumann 等顶级品牌支付的溢价要低得多。这为中国高性价比的种植体和设备打开了大门。

5.3 注重关系与信任

葡萄牙人属于南欧文化,性格相对温和、注重人际关系。

-

长期合作:一旦建立了信任,他们倾向于与供应商建立长期稳定的合作关系,忠诚度较高。

-

面对面沟通:虽然线上沟通很方便,但初次合作时,面对面的交流、参观工厂或者参加展会,对于建立信任至关重要。

-

时间观念:相比德国人,葡萄牙人的节奏相对慢一些,决策周期可能会稍长,中国企业需要有足够的耐心。

六、 市场进入与销售策略建议

基于以上分析,针对中国牙科器械生产商,我们提出以下分阶段的市场进入策略:

6.1 产品定位:高性价比的数字化先锋

-

避开红海:不要一开始就试图在高端种植体品牌上与 Straumann 正面硬刚,那需要漫长的品牌建设。

-

主打优势:

-

基础耗材与器械:利用中国完善的产业链,以极具竞争力的价格供应牙科车针、磨头、基托等低值易耗品,快速占领诊所的日常消耗品采购清单。

-

中端数字化设备:这是最佳突破口。推出价格仅为欧美品牌 50%-70% 的口内扫描仪、小型 CBCT、椅旁 CAD/CAM 设备。精准命中那些想升级数字化但预算有限的中小型诊所。

-

经济型种植体系统:推出高性价比的种植体套餐,满足当地牙科旅游诊所对低成本修复方案的巨大需求。

6.2 渠道策略:借力本地分销商

葡萄牙市场高度碎片化,拥有约 200 家医疗器械分销商,且大多是中小型企业。自建销售团队成本高、难度大。

-

寻找独家代理:最佳策略是寻找一家在牙科领域有成熟网络的本地分销商。他们拥有现成的客户资源、配送能力和售后服务团队。

-

利用分销商的注册:分销商可以协助你完成 INFARMED 的注册。但需注意,如果你更换分销商,产品需要重新注册,因此选择长期合作伙伴至关重要。

-

覆盖公私两个市场:

-

私立诊所:这是主战场,通过分销商覆盖全国的私立诊所网络。

-

公共招标:公共医院的采购由 SPMS(卫生部共享服务中心)集中招标。如果你的产品价格优势明显,可以尝试通过分销商参与投标,进入公立体系。

6.3 营销与品牌建设

-

参加行业展会:积极参加葡萄牙当地的牙科展会,如 ExpoDentária。这是接触当地牙医和分销商最直接的方式。

-

提供培训支持:南欧的牙医非常看重技术培训。为你的经销商和终端客户提供免费的设备操作培训、临床应用培训,这能极大地提升客户粘性。

-

葡语化营销:制作葡语的产品手册、宣传视频和网站。不要只用英语,这会让你显得更专业、更尊重当地市场。

-

售后服务承诺:建立快速响应的售后服务体系。对于设备类产品,承诺在 24-48 小时内上门维修或提供备用机,这是打消客户购买顾虑的关键。

七、 总结与展望

葡萄牙牙科市场虽然体量不大(千万人口级),但它是一个极具战略意义的 “桥头堡”。

-

风险低:稳定的中葡关系、欧盟单一市场的准入便利,使得这里的政治和贸易风险极低。

-

机会大:深度老龄化带来的刚需、数字化转型的浪潮、以及当地消费者对高性价比产品的强烈需求,完美契合了中国医疗器械企业的比较优势。

-

跳板作用:一旦成功打开葡萄牙市场,企业就可以以此为基地,利用欧盟的单一市场优势,无障碍地辐射西班牙、法国乃至整个欧洲市场,同时还可以借助葡萄牙的语缘优势,进一步开拓巴西、安哥拉等葡语国家市场。

对于有出海意愿的中国牙科器械厂商而言,现在正是布局葡萄牙市场的最佳时机。通过合规先行、产品精准定位以及与本地伙伴的深度合作,中国智造完全有能力在伊比利亚半岛的牙科市场上占据一席之地。