【观察】2026五一游戏市场复盘:市场结构进一步分化,轻量化小游戏与高粘性内容游戏争夺流量

核心观点

2026年五一假期游戏市场数据已基本出炉,数据显示行业呈现显著的结构性分化特征。小游戏赛道延续高景气度,持续贡献稳健现金流;而节前开启的“二次元开放世界”新品周期,则为部分龙头公司带来业绩弹性与估值重塑机遇。本报告旨在通过复盘假期市场表现,梳理各细分赛道趋势,并映射至相关AH股游戏上市公司的未来产业布局与投资逻辑。

一、 市场表现:结构性分化加剧,小游戏与长青游戏主导假期流量

五一假期期间,游戏用户时长增长显著,但流量分布呈现高度集中与分化态势,主要体现为两个方向:

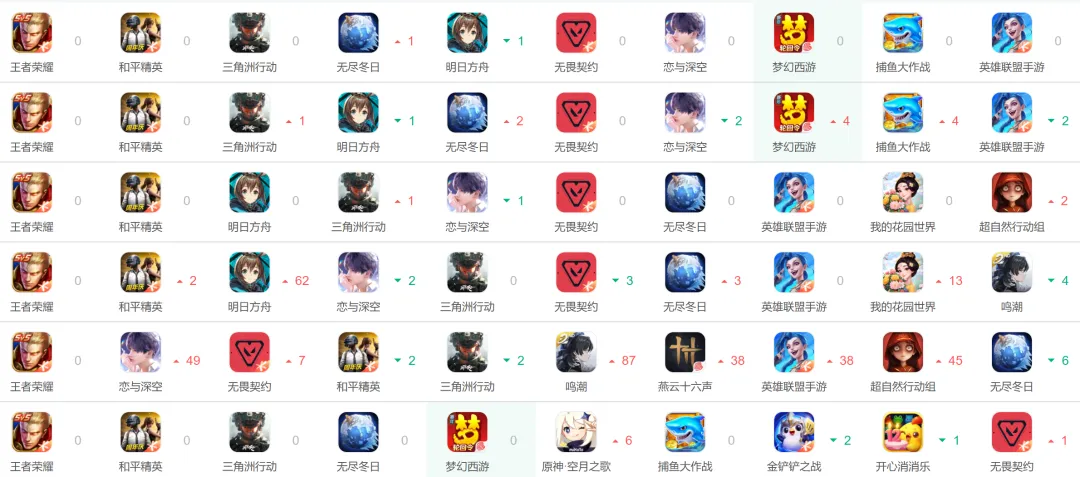

小游戏市场持续“虹吸效应”:微信、抖音等平台小游戏畅销榜显示,头部产品如《掌上谈兵》、《无尽冬日》、《生存33天》等优势稳固。这验证了小游戏依托即点即玩、社交裂变等特性,已成为承接泛用户娱乐需求的“流量基底”,其商业化模式趋于成熟,为用户时长和流水贡献了稳定增量。

长青游戏持续展现长尾生命力:一方面以老牌IP为代表的《三国杀》、《QQ经典农场》等产品假期排名显著跃升。另一方面,《梦幻西游》《明日方舟》《恋与深空》等二次元游戏通过推出版本活动持续贡献畅销流量。这表明,具备深厚用户基础与情感联结的经典IP,在特定运营节点(如假期活动)仍能有效激活存量用户,实现流水脉冲式增长。这凸显了长青游戏作为“数字资产”的长期价值。

假期表现进一步强化了小游戏作为“现金牛”业务的确定性。拥有成熟小游戏研发、发行体系或成功将经典IP小游戏化的公司,其收入稳定性与增长可见度更高。

二、 行业动态:买量成本高企下的效率之争,与线下场景的生态化延伸

流量争夺白热化,效率成为关键:根据七麦数据与巨量数据,五一期间游戏大盘流量环比增长预计超过40%。在整体流量红利见顶的背景下,节假日成为兵家必争的“结构性流量窗口”。厂商的竞争已从单纯比拼买量预算,升级为用户获取效率的精细化运营之争。提前储备素材、动态调价、融合直播与达人营销等“品效合一”策略,已成为头部厂商的标配能力。

厂商进一步重视游戏IP从线上到线下的多维变现能力:以《崩坏:星穹铁道》“星铁Land”嘉年华为代表的线下活动成功举办,表明头部游戏公司正致力于将IP影响力从线上延伸至线下实体场景。此类活动不仅直接产生门票、周边商品收入,更重要的是强化用户社群归属感,提升IP品牌价值,并为未来可能的影视、文旅等跨界衍生奠定基础。“线上+线下”的生态构建也是游戏公司扩大影响力、提高用户品牌忠诚度、构建泛娱乐生态的关键一步。

在买量成本高企的背景下,拥有强大自研IP、能够实现高效率全域营销(线上+线下)的公司,其用户获取成本更具优势,盈利模型更为健康,长期竞争壁垒更高。

三、 趋势展望与投资主线:聚焦新品周期与赛道红利

基于假期市场表现与行业动态,我们认为当前游戏板块的投资机会可沿两条主线展开:

主线一:关注“二次元开放世界”新品周期带来的业绩弹性

五一前夕,多家大厂的重磅产品密集上线或公布进展,标志着新一轮以“二次元+开放世界”为特征的产品竞争周期开启。相关公司的产品成败将直接影响其未来2-3个季度的业绩增速与估值水平。

-

完美世界:公司核心产品《异环》已于4月23日全平台公测。该产品是公司突破传统MMO赛道、进军年轻化高潜力领域的战略关键。初期高预约量反映了市场期待,但公测后的用户留存、付费率及长期口碑将是决定其商业成功与否、以及公司能否实现估值修复的核心观测指标。

-

网易:旗下备受瞩目的都市开放世界游戏《代号:无限大》被视为公司未来的核心增长引擎之一。其可能创新的商业化模式(如传闻中的“去抽卡化”) 若成功,或将对二次元手游赛道产生范式冲击。当前,该产品的具体上线时间表、最终玩法及付费设计是影响市场预期的最大变量,需密切跟踪。

-

腾讯控股:基于“王者荣耀”IP的《王者荣耀世界》是腾讯深化顶级IP价值、巩固基本盘的战略性产品。其表现不仅影响游戏业务收入,更关乎整个“王者”IP生态的生命周期与价值重估。

主线二:把握小游戏赛道的确定性增长红利

小游戏已从探索性业务成长为贡献稳定现金流的成熟赛道。其高增长、快迭代、强变现的特点,为相关公司提供了业绩的“压舱石”。

-

三七互娱:公司是A股小游戏赛道的龙头,其《生存33天》等产品持续位列畅销榜前列。2026年一季报净利润大幅增长,部分即得益于小游戏业务的优异表现。公司在“流量经营+产品研发”上已形成方法论,是分享小游戏行业红利的标杆标的。

-

世纪华通:通过子公司点点互动深度布局,其SLG小游戏《无尽冬日》是长生命周期产品的典范,长期稳居榜单头部。该业务为公司提供了持续、可预测的现金流,增强了整体业绩的稳定性。

-

吉比特:公司成功将自有端游IP“问道”改编为小游戏《道友来挖宝》,并取得良好商业回报(2025年流水超6亿元)。这验证了经典端游IP在小游戏赛道的强大复用价值与用户召力,为公司的长线IP运营打开了新的价值空间。

未来游戏行业投资建议:

-

短期博弈新品弹性:可密切关注《异环》、《代号:无限大》等核心产品的用户数据与市场口碑,其超预期表现可能成为相关公司股价的短期催化剂。

-

中期配置赛道红利:建议持续配置在小游戏赛道具备已验证成功模型的公司(如三七互娱、世纪华通),分享行业确定性增长红利。

-

长期持有生态龙头:看好具备卓越IP创造与运营能力、能实现跨媒介内容开发及线上线下生态联动的平台型公司(如腾讯、网易),其护城河将随时间不断加深。

风险提示:

-

新产品表现不及预期风险:新游戏上线后存在用户接受度、竞争环境变化等不确定性,可能导致流水不及预期。

-

行业监管政策变化风险:游戏行业监管政策可能调整,对产品上线、内容、付费模式等产生影响。

-

市场竞争加剧风险:赛道参与者持续增加,可能导致用户获取成本上升,侵蚀行业利润。

-

宏观经济波动风险:宏观经济环境可能影响居民娱乐消费支出,进而影响游戏行业整体增长。