超额回报与市场共��

对市场有两种看法。一种是教条的,一种是辩证的。

教条的看法是:市场总是高效的,价格包含了几乎一切重要信息,须敬畏市场,唯市场独尊。

辩证(或不教条)的看法是:金融市场由无数人组成;每个人对同一信息会有不同认知,并且认知受到偏见、情感、情绪等多重因素影响;由于控制的资金规模不同,每个玩家或市场参与者对市场的影响程度也不同……因此,所谓的市场共识只不过是“资金流权重下的平均意见”罢了。

市场共识常常偏离基本面大幅度波动:有时极度悲观,有时又极度乐观。

投资想要赚大钱,即取得超额回报,通常不能遵循市场共识。

Market consensus implies market return, not excess return.

遵循市场共识,按定义只能取得市场平均回报;要想取得超额回报,必须理解市场共识形成的机制,敢于和市场共识有不同意见。

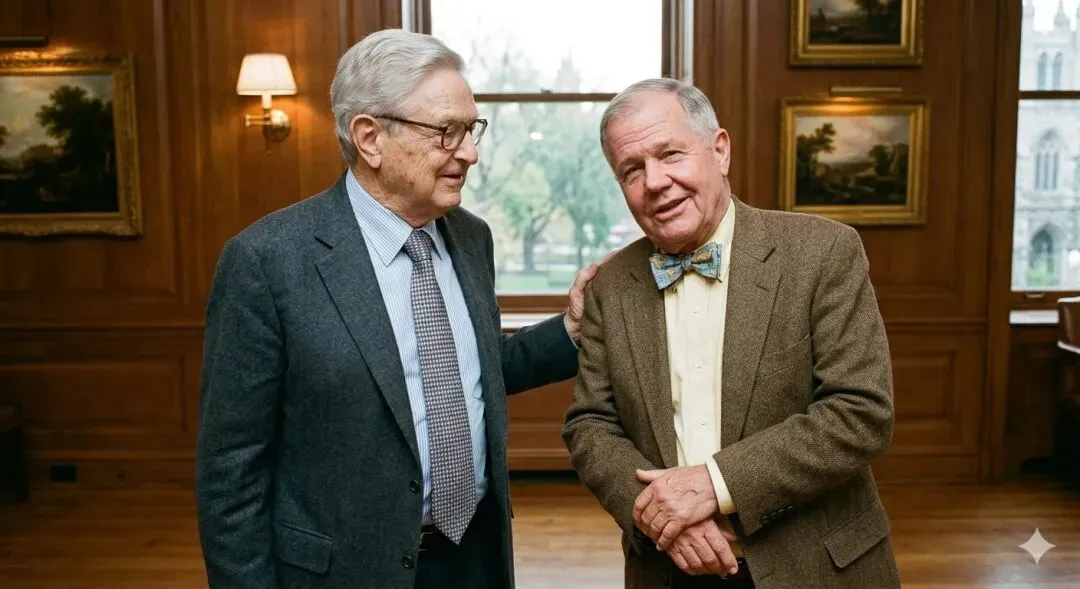

下面这段文字是对索罗斯的一段采访,出自乔治·索罗斯(George Soros)的著作《索罗斯谈索罗斯》(Soros on Soros: Staying Ahead of the Curve)。

索罗斯在这里描述了自己与合伙人杰姆·罗杰斯(Jim Rogers)对市场的看法有何异同:

问:你认为华尔街到底出了什么问题?

…

我们说市场共识只是一种“平均意见” (average opinion);而索罗斯与罗杰斯认为市场共识(或华尔街的智慧)只是“陈规俗见”(conventional wisdom) — 看来我们的看法是与大师不谋而合了。

有了上面通过金融实践得出的对市场的新认知,我们再来完善和提升我们对市场经济的认知:

1. 市场经济相比计划经济,其资源配置的效率一定是高过后者的;

这一点可以参看哈耶克(F. Hayek)对市场机制的经典论述,也可以回看计划经济体制下各国极为糟糕的经济表现。

2. 市场由于不能避免人的行为偏差,所以市场价格时常会偏离基本面,造成资源(资金)错配,严重时可能导致金融资产的大起大落(booms & busts),日本的世纪“房产大泡沫”就是一个典型的例子。

金融实践和行为经济学都告诉我们,对市场要辩证来看:既要尊重市场,又不能盲信市场。

2026.5.5 @香港