全球电动汽车市场发展趋势 |思略特2026Q1专题

非常详细的一份报告,值得看看!

PwC Autofacts这份2026年一季度的电动车销售回顾,几个信号挺值得琢磨。

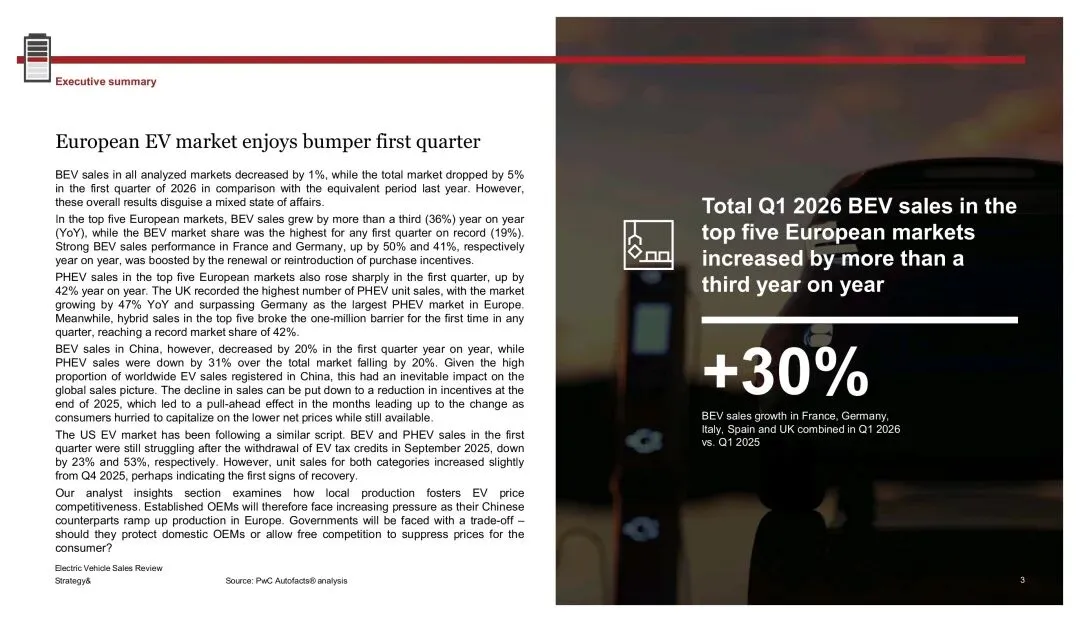

欧洲五国BEV销量同比猛增36%,创下历年Q1最高记录,市场份额冲到19%。法国和德国尤其猛,分别涨了50%和41%,背后是补贴延续或重新加码的直接刺激。PHEV也不弱,涨42%,英国甚至超过德国成了欧洲最大PHEV市场。混动更夸张,单季销量首次破百万,份额干到42%。ICE(纯燃油)已经跌到29%——要知道2019年Q1这个数字是93%。

转折在中国和美国。

中国市场BEV销量同比降了20%,PHEV跌了31%。不是需求突然没了,是2025年底补贴退坡搞出来的”抢装效应”——消费者赶在优惠取消前集中买,透支了Q1的量。但3月份BEV份额已经回升到30%,说明底子还在。

美国更直接,2025年9月电动车税收抵免终止后,Q1的BEV跌23%,PHEV直接腰斩53%。不过环比Q4微增,算是企稳信号。混动倒是一直在涨,份额14%,三年翻了一倍多,说明美国消费者也在慢慢接受电气化,只是走混动这条过渡路线。

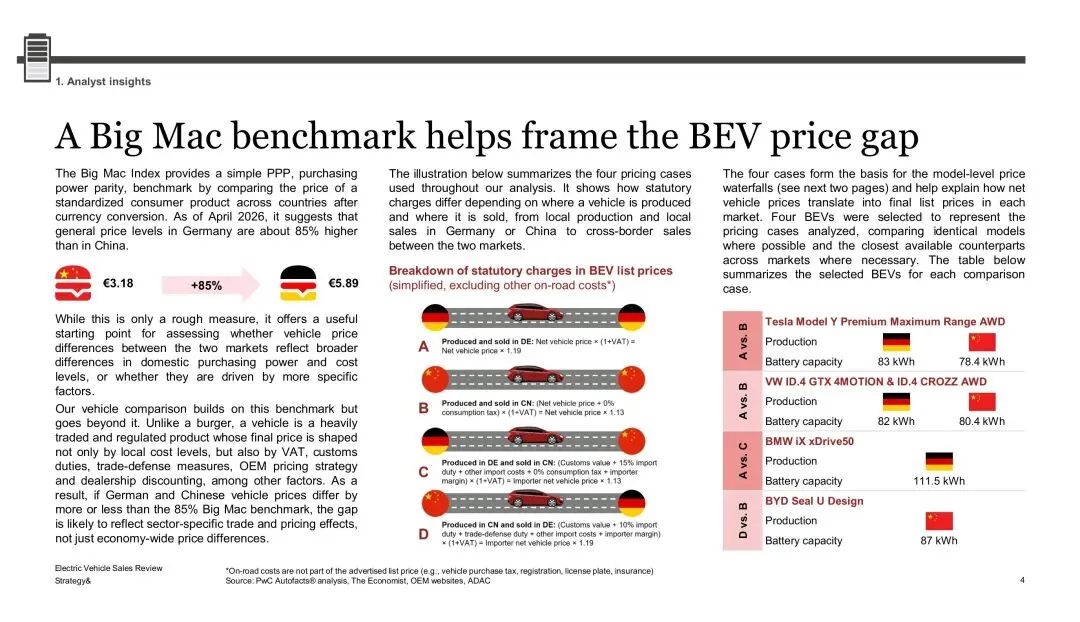

报告里最有意思的部分,是用”巨无霸指数”的思路分析中德两地BEV的价格竞争力。结论很实在:本地化生产正成为定价优势的新核心。

拿比亚迪Seal U举例,从中国出口到德国,关税、反倾销措施加上定价策略,把原本的低成本优势吃掉不少,德国售价反而比中国贵出一大截,差距甚至超过了巨无霸基准隐含的85%价格水平差异。反过来看特斯拉Model Y和大众ID.4,两国产、两国卖,最终价差反而小于宏观经济价差。最极致的是宝马iX,德国生产、中国销售,价格几乎持平——品牌定价力把进口成本消化掉了。

这对正在欧洲布局建厂的中国车企是个验证:厂建在欧洲,不只是绕关税,更是让定价真正匹配当地市场购买力。对中国市场的启发也一样——想在国内卖得上量、撑得住价,供应链和产能布局必须扎根本地。

几个值得追的点:欧洲BEV销量能否在Q2稳住增速、美国市场是不是真见底了、中国Q2能不能把Q1丢的量补回来,都直接影响全年的牌面。

—

「今日分享:2026年Q1电动汽车销售回顾 / 30页 | 原文PDF文末可下

声明:报告版权归原创作者所有,仅作学习分享不作商业用途。其他仅为整理时间成本」