万亿推力市场:世界商用航空发动机市场格局与资产管理生态

前言

近两年出现了一个耐人寻味的市场现象:在窄体飞机整体机龄不断增长、新一代发动机持续投入服役、传统发动机即将全面退出的情况下,CFM56等老一代发动机的市场价值不降反升。例如,CFM56-7B24的半寿命市场价值(Half-Life Market Value)在2025年上半年为520万美元,到了下半年已提升至570万美元。与此同时,V2500-A5的大修后发动机价值达到1100万至1300万美元。较旧型号的CFM56核心机拆解价值更是在三年内上涨60%至80%。某些CFM56-7B型号的价值在过去两年内飙升了高达50%。

这一表面矛盾背后体现的逻辑恰恰说明了发动机独立于机身的价值逻辑。今天这篇我们就来聊一聊商业航空发动机的资产管理。

一、商业发动机市场概况

航空发动机因为其漫长的研发周期、高端的工业技术、极致的性能要求和耗资巨大的研发投入成本决定了其高昂的价值和极高的准入门槛,被誉为现代工业“皇冠上的明珠”。航空发动机行业的发展水平是一个国家工业基础、科技水平和综合国力的集中体现,也是国家安全和大国地位的重要战略保障。

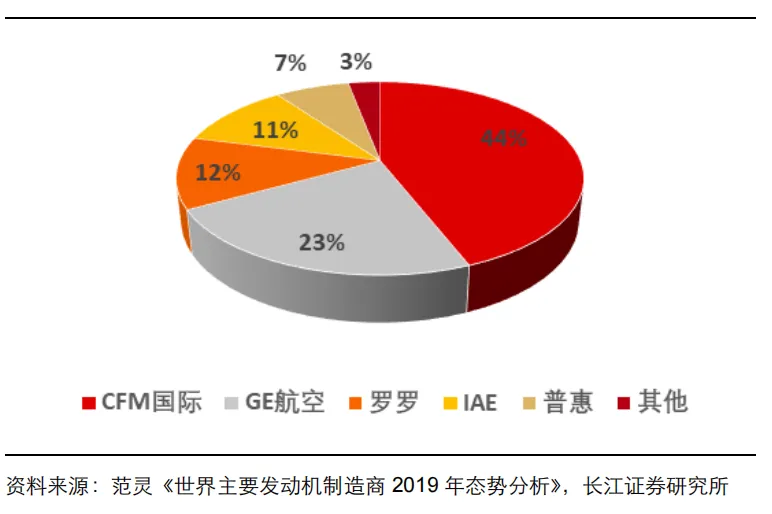

目前,全球商用航空发动机市场基本由通用电气(GE)、罗尔斯·罗伊斯(RR)、普惠(PW)三大巨头公司主导。除了上述三家外,全球主要航空发动机制造商还有CFM公司、IAE公司、EA公司等。其中,CFM公司由美国GE航空和法国赛峰集团合资成立,IAE公司由美国普惠、德国MTU航空发动机公司和日本航空发动机公司JAEC联合成立;EA公司由美国普惠公司与GE航空合资成立。从全球商用发动机市场份额来看,CFM公司占比约44%,GE航空占比约23%,RR公司占比约12%,IAE公司占比约11%,PW公司占比约7%。这种寡头格局使得制造商拥有强大的定价权,进一步推高了全球发动机的价格。

根据中国商飞的预测,未来二十年商发全球市场或超13万亿元,中国市场或超2.9万亿元。根据我国存量民航机队规模和中国商飞对未来机队预测,到2029年我国民航机队更新新增商用航空发动机有望超过900台/年。按照商用飞机的类型,商用航空发动机类型分为:支线客机发动机(如CF34)、单通道窄体机发动机(如CFM56)、双通道宽体机发动机(如GE 9x)等。目前全球范围内,GE航空的技术实力仍位于全球首位,其产品在支线飞机和宽体飞机中均处于主流地位。

我国商用发动机尚未实现自主可控,据统计,截至2024年底国内运行的航空公司在用航空发动机均为海外进口,含运营和备份状态的总数量约为9374台。其中,CFM56-7、CFM56-5和V2500三个型号为目前占比最高的三个发动机类型,分别占据国内运行的在用发动机总量的29%、16%和12%,合计占比约58%。新一代窄体客机的航空发动机LEAP系列和PW1100G占比分别为13%和6%左右。目前世界通用的窄体客机中,A320neo系列飞机选装的发动机为CFM的LEAP发动机和PW公司的PW1100G,B737MAX系列飞机选装的发动机为为CFM的LEAP发动机。C919飞机选装的发动机目前也是LEAP-1C发动机,未来可能会选择国产发动机作为备选。LEAP发动机为新一代窄体客机的主要动力装置,近三年新增订单已显著拆过其交付能力,积压有大量待交付订单。

二、谁在“管理”发动机——发动机资产管理公司

因为发动机价格高昂,且需要非常专业的技术团队进行维护,因此,发动机租赁也成为除飞机租赁领域外的专业性极强、对资金要求较高的资产管理专业领域。全球知名的专业发动机租赁公司可以大致分为三类:

第一类是以飞机租赁为主、业务涵盖发动机的综合巨头,比如Aercap、SMBC等全球知名租赁公司;

第二类是专注于发动机租赁或资产管理的专业公司,比如ELFC、SES、Willis等传统的发动机租赁公司;

第三类是发动机OEM自有的金融服务部门,其通过为客户提供发动机资产维护及价值管理服务,锁定客户发动机全生命周期价值。比较有代表性的有GECUS、RR TotalCare等。

和飞机租赁市场的资产管理逻辑类似,发动机资产管理玩家并不直接生产和制造发动机,而是通过持有、租赁、交易、拆解发动机进行金融运作。想要理解发动机资产管理的逻辑,就要明白,发动机交易并不是简单的“一锤子买卖”,而是长达数十年的“后市场运行管理”。

三、从一次性交易到持续服务模式打造

在商用航空资产管理领域,存在一个广为人知的经验法则:一架新交付的飞机在投入运营之初,发动机价值约占飞机总价值的20%—25%;而至飞机报废退役时,发动机价值则可能占到飞机残值的80%,而机身本身仅剩20%的价值。这一“20/80逆序”现象揭示了发动机与飞机在全生命周期中价值演变的根本差异:机身是“加速折旧型”资产,发动机则是“价值保持型”资产。这一价值权重的代际转换,构成了商用发动机与飞机资产管理逻辑的底层坐标系。发动机不仅比机身更保值,更重要的是,它是整机资产残值的决定性因素。从全生命周期资产管理的视角来看,管理一架窄体飞机的资产价值,本质上就是在管理其发动机的资产价值。

一架商用窄体客机的生命周期通常为25至30年,在这个时间周期内,发动机需要精力多次大修和部件更换。发动机的全生命周期管理成本中,购买成本仅占大约三分之一,维修和售后维护的成本占据三分之二。而一台商用发动机的经济性寿命可长达40多年,从发动机进入大修开始,通过提供维修服务和销售二手发动机活力的窗口期长达30年。这就是为什么业内常说:“发动机不是卖出去的,而是租出去或修出去的”——发动机制造商卖出的不只是一台设备,而是一个持续付费数十年“用户关系”。

而发动机的大修并非是一次性的,窄体发动机的翻修间隔通常按发动机循环来进行;核心时寿件需要按不同寿命周期分批更换。每一次返厂大修,都是OEM和MRO服务商又一次深度介入的机会——时寿件的更换不只是简单换新,更会同时带动一些列性能恢复和升级,形成一个层层叠加的价值链条。

发动机上述的特殊维修需求模式催生了一个重要的商业创新:按飞行小时付费。RR公司在1997年率先推出TotalCare计划,改为按发动机每飞行小时收取固定费用,将发动机维护责任完全转移至罗罗。航空公司不再在发动机大修时面对动辄数百万美元的不确定账单,而是以相对确定的每飞行小时费率将其转化为可预期的运营成本。OEM的利润也从此直接与发动机的在翼可靠性挂钩——发动机飞得越多,飞得越稳,OEM才能赚得越多。类似地,GE航空推出了TrueChoice Flight Hour小时包修方案,同样采用按飞行小时或循环次数付费的方式,服务范围覆盖计划性和非计划性维修、备件支持、数据监控以及适航指令执行等。

这种商业模式的本质,是将发动机从“卖硬件”变成了“卖飞行时间”。对于OEM而言,这意味着他们在一台发动机上能够持续数十年获取收益,而不是一次性完成销售后退出。对于航空公司而言,则意味着将高度不可预测的资本性支出转化为稳定可控的运营性现金流——这在财务管理和风险控制上的价值,甚至不亚于发动机本身的技术指标。

四、发动机资产管理的生态:二手交易、租赁与拆解

如果理解了发动机的资产属性,就不难理解为什么市场上会出现专门精通“交易发动机”的独立公司。这些资产管理方——从独立备发租赁商ELFC到全球最大发动机租赁商Willis Lease,从元老级发动机MRO巨头MTU到集租赁与拆解于一体的GA Telesis——形成了一个完全自洽的生态:

一台发动机经历若干次大修后,以二手状态被售出,进入备发市场或租赁给预算较紧的航司继续使用。当其性能不再适合主流航线运行时,它还可以被有节制地拆解——把那些还有宝贵“剩余寿命”的时寿件拆出来,作为二手可用航材(USM)重新注入供应链,以更低成本维持其他发动机的运营。而拆解后的外壳和基础材料则进入回收通道,几乎每一个零件都在这个“资产价值闭环”中被最大化利用。

Willis Lease Finance Corporation 2025年度财报中的数据就清楚地反映了这一市场诉求:全年总收入达到创纪录的7.302亿美元,同比增长28.3%;核心租赁租金与维护储备金合计5.236亿美元,同比增长15.8%。租赁资产利用率从2024年的82.9%提升至84.9%,公司全年出售了38台发动机和5架飞机整机结构,同时获得了5400万美元的销售收益。

从行业宏观来看,这一趋势更为明显。IBA数据显示,2026年上半年窄体发动机市场仍然保持强劲,CFM56-7B半寿市场价值半年内从520万美元上升至570万美元;全寿命期内价值超过3200万美元的宽体发动机(如波音777-300ER装配型号),月租赁费率已提高到17万到18.5万美元的区间。IBA将该市场定性为“出租方市场”——意味着在供应链瓶颈与新机交付延迟双重作用下,存量发动机资产的话语权正变得前所未有地高。未来十年,全球范围内仅备发市场规模就预计需要新增3400台新一代发动机,总价值约850亿美元,年流动性需求高达100亿美元。这恰恰印证了发动机“一旦投入使用就不再是从前那个固定资产”的资产金融服务判断。更通俗地说,如果能制造出一台发动机,那么它的商业故事只完成了大概五分之一——剩下的五分之四,都藏在数十年不断维修、租赁、交易和拆解的“第二生命线”中。发动机的市场价值并非简单地随飞机一起线性衰退,而是受独立的供需机制、MRO能力约束和新旧机型迭代的影响而发生波动。

因此,商用发动机市场从来不是“一锤子买卖”。它是一个将高价值制造业与高粘性服务业深度嵌套的商业模式:制造商的竞争力体现在首次销售时的技术优势,但真正的利润来源和护城河,是它在数十年间建立的维修网络、按飞行小时付费的服务协议,以及对限寿件、二手备件等全生命周期资产的系统化管理能力。这正是为什么在讨论商用发动机市场时,我们不能只盯着OEM“造了什么”,更要关注资产管理公司“管了什么”——后者,才是发动机真实价值的最终守护者和实现者。

主要参考资料:

《长江证券:商用大飞机及航空发动机行业深度报告》(2016年1月)

IBA: Engine Shortages and MRO Backlog Keep Values and Lease Rates Elevates

IBA: Engine Values and Leases Rates Update

Aerospacepower:商用航空发动机的价值构成分析