宠物市场3000亿,为什么开店的不如摆柜子的?

宠物市场3000亿,为什么开店的不如摆柜子的?

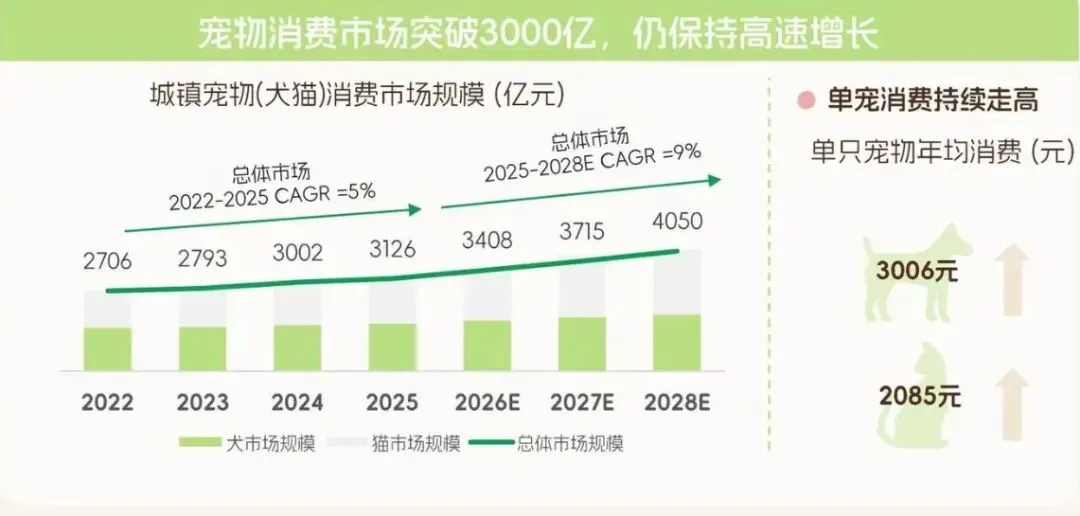

这两年宠物市场火成什么样,大家有目共睹。《2026年中国宠物行业白皮书》说,去年国内城镇宠物消费市场规模已经干到3126亿元,光犬猫就养了1.26亿只。90后稳稳占着养宠主力的位置,这帮年轻人把宠物当家人养,自己吃外卖可以,猫主子必须吃鲜粮。

钱是真的在往里涌,但奇怪的是,想在这行体面地赚到钱,好像并不容易。

派特鲜生踩过的坑

去年圈内闹得最大的事,应该就是派特鲜生了。创始人侯毅,一手打造过盒马的人,二次创业杀进宠物赛道,搞了个”宠物界盒马”。2025年2月高调开出第一家店,放着豪言要开满一百家。结果呢?到12月中旬,全部门店就关了,前后没撑过十个月。

侯毅后来在直播里自己总结了教训,核心就一句话:重资产实体店这条路,在宠物食品这行走不通。

问题出在哪?首先是成本结构。派特鲜生把生鲜超市那套搬过来,开的都是位置不差、面积不小的线下店。商场店铺租金什么水平大家都清楚,再算上人工,单店月均亏损能超20万。其次是消费场景不对。人去超市买菜是计划行为,天天都要吃,但宠物口粮的购买频次没那么高,囤货属性更强,没人天天去”逛”宠物店。门店日均客流根本上不来,即时配送的优势也使不上劲。

说白了就是,市场摆在那是真的,但用什么姿势进场,区别很大。

钱在别的地方流动

派特鲜生关门了,但宠物经济的底子一点没薄。去年宠物食品占了整个宠物消费的五成多,主粮在升级、鲜粮在爆发,年轻人对有品质保障的宠物口粮支付意愿一年比一年高。

有意思的是,钱不再往一个地方集中了。以前是你开大店、铺渠道,消费者来找你;现在是一群有消费能力但没时间精力的年轻人,他们有钱想花,但需要你刚好出现在他的动线上。懒人经济叠加养宠精细化,谁离消费者更近、谁把路走得更短,谁就分走更多红利。

所以现在有一种新玩法,不太声张,但在很多城市的社区里已经悄悄铺开了。

社区里的”最后一公里”

你在自己小区楼下可能就见过——不大的智能柜,24小时亮着,手机扫一下就能取走猫粮狗粮。没人盯着,不用排队,有的地方甚至还配了流浪猫救助粮柜,小区居民扫码就能免费领。这种社区化的宠物服务站点,最近业内说得越来越多,特点就两个词:轻资产、高便利。

把它跟传统门店放一块比,差别挺直观的。传统宠物店,哪怕社区店,铺面租金一个月至少几千上万,再请个人又是几千块,营业时间写到门口,晚上九点准时下班。无人社区站就完全不是这个逻辑,不占门面、不养人工,利用的是小区现成的零散闲置角落,24小时随时取货。有机构测算过,这种轻资产模式可以把坪效做到传统门店的2.5倍,夜间应急订单占三成以上,而且单点运营的人力和租金成本大幅压缩。不需要跟物业签什么长租约,起步门槛也相对可控。所以有些搞这类项目的创业者也挺实在——花小钱先把事跑起来能跑通,再慢慢加码总比砸大钱赌对容易得多。

当然,前些年行业里也有不少踩坑的:狂铺线下渠道的跑太快摔了跤;迷信线上复购的算不过微利账。能在成本安全垫上帮养宠人省两趟专程购物的时间,社区里的生态位就有人填上了。

现在已经有品牌在系统性地做这件事。比如叫”一个猫”这种,提供定制化的无人智能柜,设备配好了,中央厨房统一供鲜粮,冷链直接配送到柜。创业者或者物业方只需要协调场地、负责日常补货和基本运维,其余的操作和获客有总部系统做支撑。柜子除了卖货之外,还有配套的救助粮柜,用的是实名认证、限次领取的机制,靠业主群自发监督加后台监控,尽量减少浪费。

这事到底划不划算

说实话,这不是什么暴富项目。但如果算笔账,逻辑还挺顺的。首先固定成本很低,不用门面、不用店员,设备由品牌方提供,这就跟传统宠物店每年省出8到12万的人工成本拉开差距了。其次利润来源相对多元,月卡销售、上门喂养等增值服务,再加上商品差价,一个点位稳扎稳打跑大半年的案例并不少,不依赖某一项收入吊命。最关键的是需求的确定性——全国1.26亿只犬猫每天都要吃饭,去年宠物主人均消费增幅接近三倍于GDP增速,尤其是鲜粮产品正在从”尝鲜”变成”日常标配”,刚需加高频的逻辑仍然成立。

更重要的是,这件事还会悄悄沉淀信任资产。当你帮出差邻居喂了三次猫、帮新搬来的年轻人解决了几次”半夜断粮”的崩溃时刻,你和社区之间的关系就变了。这种信任,传统的实体店很难在短时间内建立。

说到底,宠物市场的红利还在,但吃红利的方式变了。大店模式被验证水土不服的同时,社区里一直缺一个靠谱的人——不需要多有经验,不需要多雄厚的资金,只要愿意守着那方小角落,让毛孩子的饭碗永远不空,就有人需要你。

这个时代最稀缺的不是资本,而是一种能力:在正确的位置,用尽可能轻的方式,接住那些真实而细碎的需求。