【2026.05.05】钢铁建材市场行情日报

一、市场概述

五一节后归来,国内建筑钢材市场整体呈现稳中偏强运行态势,但高位成交跟进不足,市场情绪谨慎乐观。

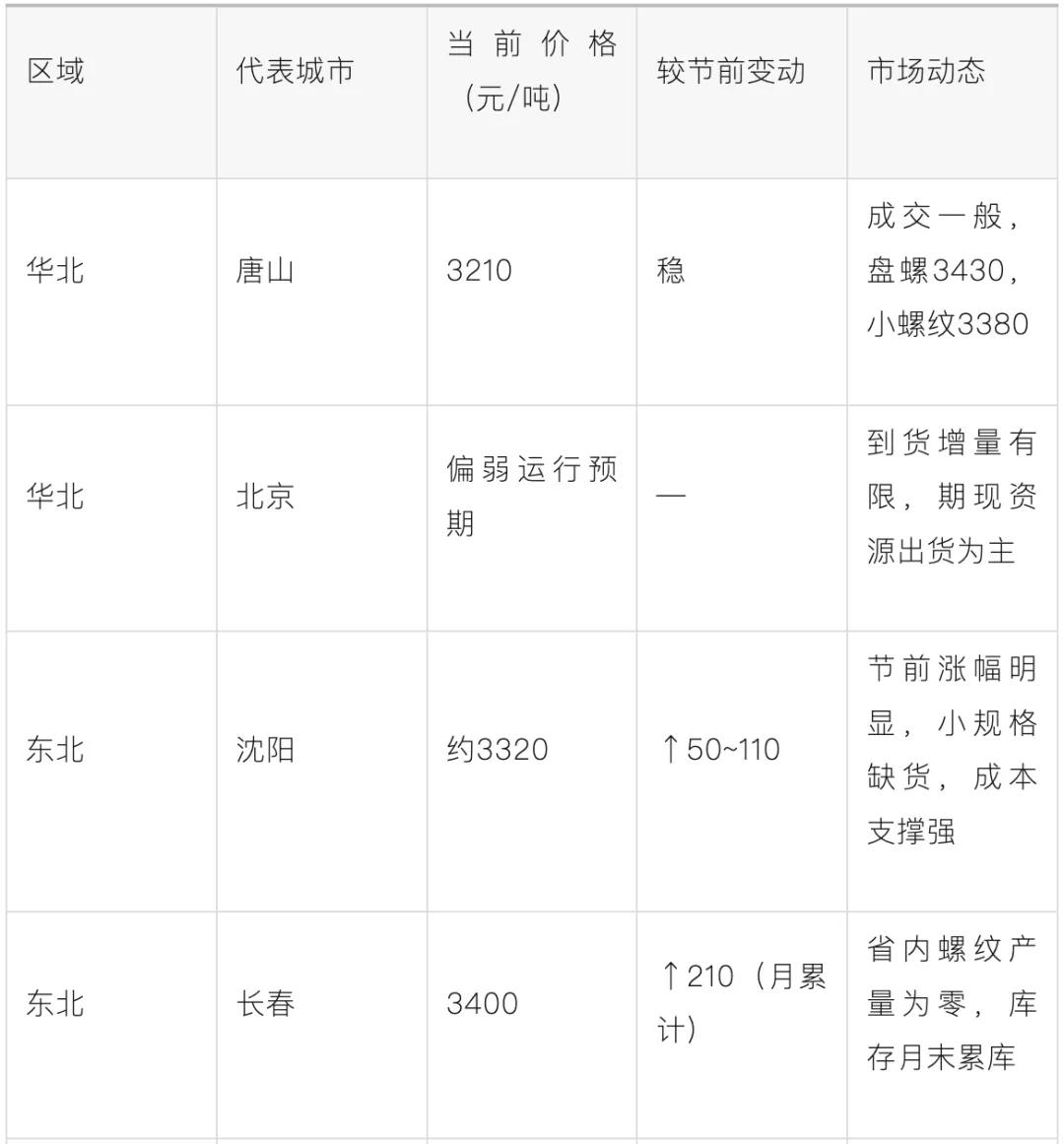

华北主导钢厂唐山市场价格连续多日持稳,三级大螺纹报3210元/吨,成交一般;东北、华东、西南等多数区域在成本支撑及节后补库预期下,价格小幅探涨。

供应端受环保限产及钢厂检修影响,产量增幅有限,社会库存延续去化,但同比仍处高位。

需求端刚需采购为主,资金偏紧及期现商获利了结抑制投机需求。原料端铁矿石及焦炭价格维持韧性,焦炭第三轮提涨博弈中,成本支撑依然有力。

结合宏观面,中东地缘风险升级推高原油及航运成本,同时国内央行释放流动性呵护实体经济,市场在宏观成本托底与微观需求谨慎之间博弈。

综合来看,短期市场供需双弱格局未变,预计5月上旬钢价偏强震荡,但中下旬随着需求持续性不足及供给恢复,回调风险加大。

二、各地区价格变动(建材螺纹钢主流价)

注:价格为主流三级螺纹钢HRB400E 18-25mm,部分区域因规格加价差异略有不同。数据综合自Mysteel及市场调研。

三、需求端变化信息

核心

节后终端按需采购为主,施工进度受资金到位情况制约,爆发式增长难现。5月2日全国建材成交量约10.2万吨,较前日回落20%,显示高位成交乏力。宏观层面,4月PMI数据显示制造业用钢有所回暖,但房地产新开工同比依然偏弱。

区域

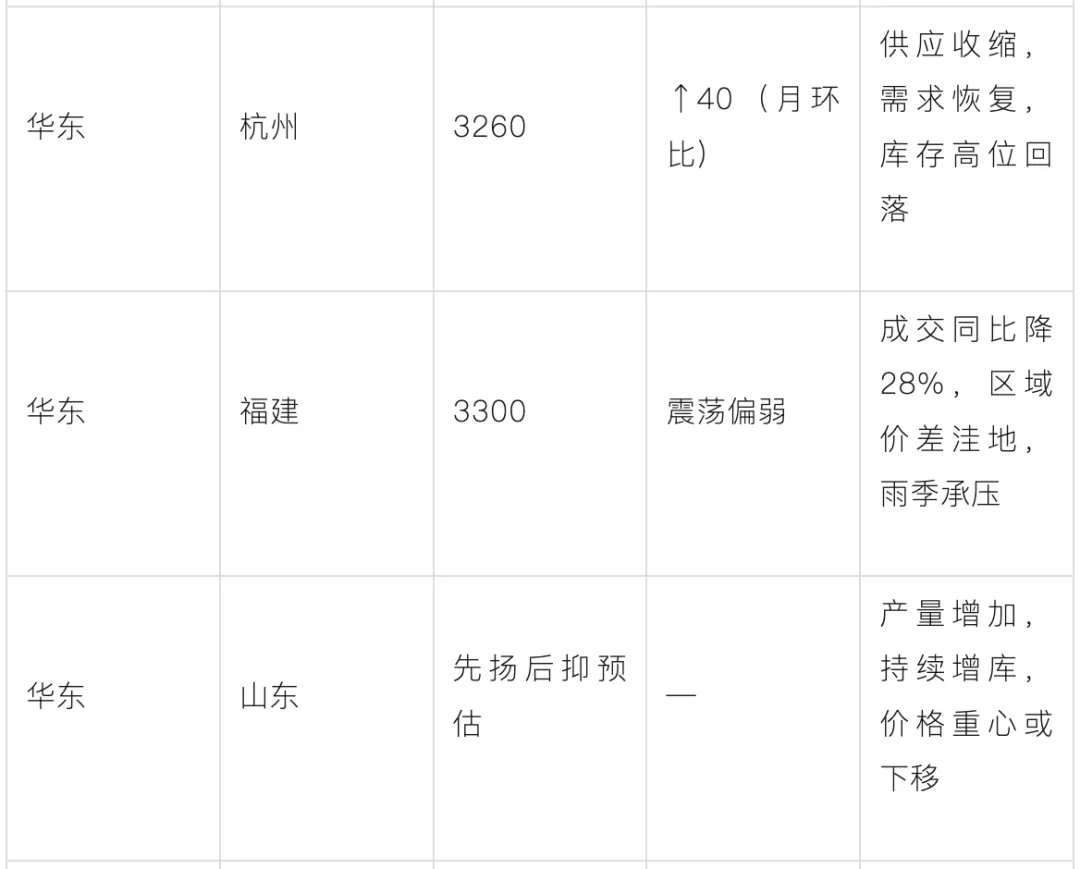

华北、东北受补库及成本推动,短期需求尚有韧性;华东杭州、山东等地表需环比回落,库存去化放缓;福建、湖北等地成交同比降幅较大,需求疲软。辽宁钢铁PMI创近一年新高(55.6%),印证区域需求韧性。

结构

品种钢(优线、冷镦等)需求相对平稳,济源、沙钢等品种钢出厂价上调30元/吨,反映下游制造业备货回暖。海外钢管需求活跃(沙特螺旋焊管合同),对国内管材市场形成支撑。

预期

多数机构认为5月上旬补库需求短期提振,但中下旬需求持续性不足,叠加南方雨季来临,建材需求或边际走弱。宏观关注中美经贸对话进展,若关税缓和有望提振出口导向型用钢需求。

四、库存情况及主要钢厂调价信息

【库存】本周(截至5月1日)全国螺纹钢总库存环比减少38.23万吨,去库速度较前期放缓;但同比仍高约10%。

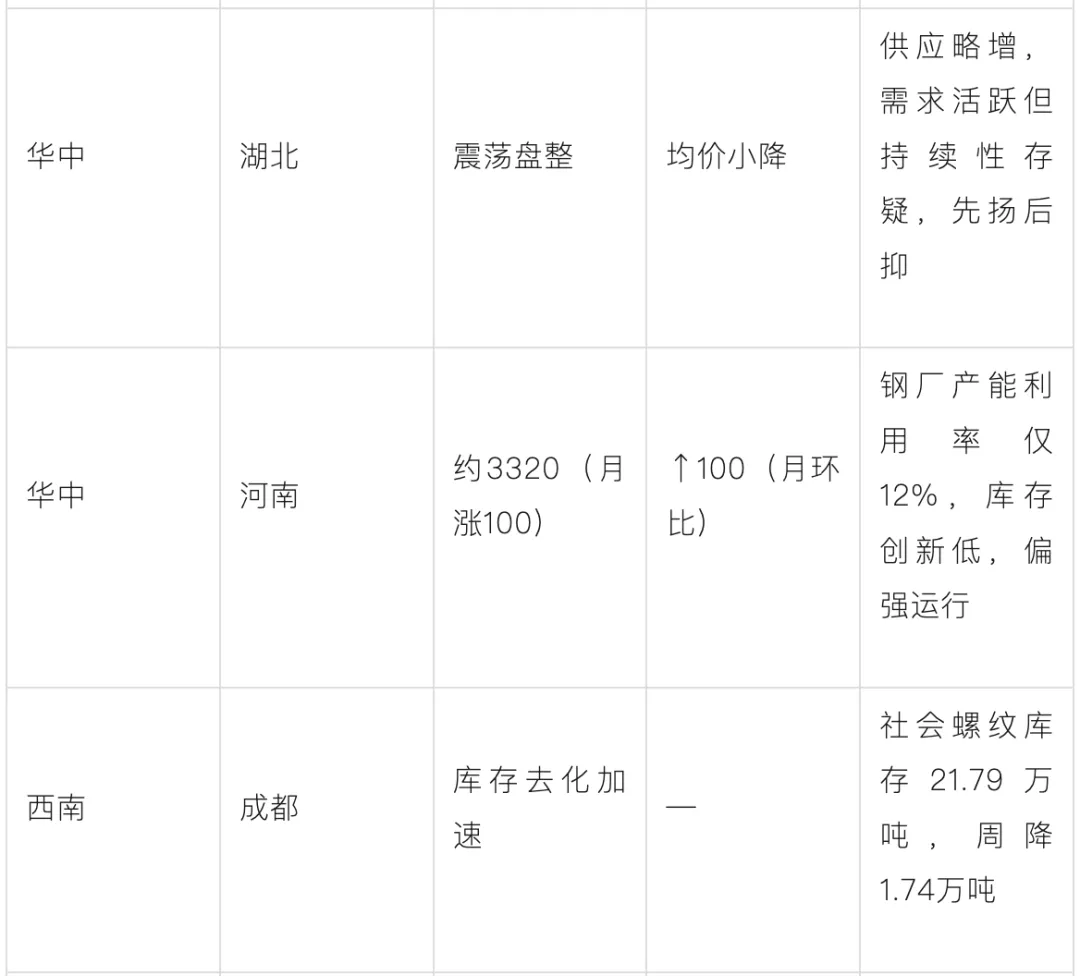

京津冀产能利用率周增2.24%,产量小幅增加。成都螺纹库存周降1.74万吨,降幅7.4%;东北整体库存下降4.1%。

湖北、安徽去库放缓,安徽社会库存同比偏高。钢厂库存端,河南济源、中天等厂库维持低位。宏观库存数据:钢材总库存1647.91万吨,连降7周,去库趋势延续。

【主要钢厂调价】

中天钢铁

(5月1日):5月上旬螺纹钢、线材盘螺出厂价平稳,华东螺纹3400元/吨;下旬补差政策:螺纹补145元/吨,线盘补130元/吨。

江苏永钢

(5月1日):5月上旬出厂价平稳,螺纹3450元/吨,线盘3650元/吨。

济钢/河南济源

(5月1日):品种钢线材、大盘卷上调30元/吨,棒材、轴承钢等不动。

沙钢

(5月1日):5-1期优线品种钢价格不动,45#、82B、35K维持3710/3700/3680元/吨。

唐山正丰

(5月4日):废钢采购价上调20元/吨,钢筋切头等执行2380元/吨(不含税)。

调价特征:建筑钢材大厂挺价意愿强,平稳为主;品种钢及废钢出现小幅上调,显示成本及结构性需求支撑。

五、原材料价格波动

铁矿石

价格维持高位震荡,五一期间港口现货成交尚可,PB粉主流参考价约810-830元/吨(湿基)。45港到港量2494.7万吨,环比增加216.2万吨,但钢厂检修增多(武钢昆钢等10家钢厂),短期供需双弱。

宏观层面,中东局势推高航运成本,铁矿石运费或受扰动。

焦炭

焦化厂第三轮提涨博弈中,钢厂暂未回应,但焦煤价格坚挺,焦炭成本支撑较强,预计5月焦炭价格稳中偏强,落地概率较大。OPEC+增产预期下,原油价格若回落,将间接缓解焦化成本压力。

废钢

唐山地区废钢价格小幅上调(如正丰涨20元/吨),但部分短流程钢厂盈利仍薄,废钢资源偏紧,短期有支撑。石横特钢、潍坊特钢等上调10-30元/吨,废钢均价重心上移。

合金/方坯

唐山钢坯出厂价稳于3210-3230元/吨,拉涨乏力。不锈钢圆钢原料(镍、铬)价格相对平稳,但市场关注青山封盘影响。

核心逻辑

原材料成本韧性强,但上涨持续性存疑。铁矿石若后续需求见顶,有回落风险。焦炭第三轮提涨若落地,将进一步压缩钢厂利润。宏观层面,中东地缘风险溢价持续,原油高位震荡,对成本端形成中长期支撑。

六、重要政策/事件影响

【中东地缘风险】

霍尔木兹海峡军事对峙升级,伊朗导弹事件及美国“暗鹰”导弹部署威胁,短期推高原油及航运成本,对钢铁原材料运输及出口物流形成扰动。若局势恶化,可能引发钢价短期冲高,但长期抑制需求。当前美伊处于“对话与对抗”并存僵局,局势高度不确定。

【国内货币政策】

央行5月6日开展3000亿元3个月期买断式逆回购操作,释放“稳货币”信号,降低融资成本,利好钢铁行业上下游流动性。

【美联储政策预期】

5月15日美联储主席更迭,市场预期新任主席凯文·沃什偏鹰,美元指数偏强格局或压制大宗商品价格,但短期鲍威尔任期尾声表态偏鸽,市场对6月降息仍有博弈。

【环保限产】

5月河北进入环保关键期,区域钢厂大概率限产,高炉开工率或边际回落,供给端压力阶段性缓解。叠加武钢昆钢等10家钢厂检修计划,供给端收缩迹象明显。

【行业展望】

多数机构对5月建材市场持“前高后低”判断:上半月在补库及成本推动下偏强,下半月高库存叠加需求回落,价格承压。宏观层面,关注中美经贸高层对话后续进展,若关税缓和,将提振出口导向型用钢需求。市场需警惕节后期现集中出货及原料松动风险。

【区域特例】

河南钢厂产能利用率仅12%,规格紧缺致价格分化;福建受雨季及低需求影响,可能成为价格洼地。东北(辽宁PMI创近一年新高)成本支撑强,关注需求持续性。

七、后市综合展望

短期(5月—6月):市场将在宏观成本支撑与微观需求谨慎之间博弈。中东地缘风险溢价持续,原油及废钢成本强劲,国内流动性充裕,库存低位(连降7周),对钢价形成较强支撑。

预计螺纹钢、热卷价格维持偏强震荡,振幅约80—150元/吨。但需警惕,若中东局势缓和,原油回吐涨幅,钢价可能短线调整。

中期(7月—8月):随着雨季来临,建筑施工用钢需求可能阶段性走弱,但制造业(汽车、机械、出口)用钢仍具韧性。

供给端方面,当前钢厂利润尚可,检修结束后复产意愿较强,叠加铁矿石到港量增加,供给压力或边际回升。OPEC+增产将逐步压低原油成本,但传导至钢材需要时间。

美联储新主席政策取向及中美经贸对话结果将成为影响出口需求的变量。预计7—8月钢价可能呈现“先扬后抑”格局。

风险情景:

基准情景(概率60%):中东局势维持“高烈度对峙但未全面冲突”,原油价格在90—105美元/桶区间运行。

国内政策温和发力,钢价区间震荡,螺纹钢主力合约运行区间3550—3800元/吨。

乐观情景(概率20%):美伊达成临时停火或海峡安全协议,原油回落至80美元/桶以下,成本坍塌叠加旺季需求,钢价可能阶段性回调,但库存低位将限制跌幅。

悲观情景(概率20%):霍尔木兹海峡封锁或美伊直接冲突,油价飙升,全球经济风险偏好骤降,钢价短期冲高后随需求萎缩而下行,波动率显著放大。

策略建议:钢贸商应控制库存水平,利用期货工具对冲地缘风险;下游用钢企业可适当在回调中锁定远期订单成本;重点关注5月下旬至6月初的中美经贸动向及中东局势演变。

END

内容来源|源自网络,小编精心整理,以供参考;

免责声明|本报告仅供参考,不构成任何投资建议;

需求支撑|请留言。