四月市场观察 | 强势反弹,难抵中东战争阴云!

市 场 月 观 察

2026年04月

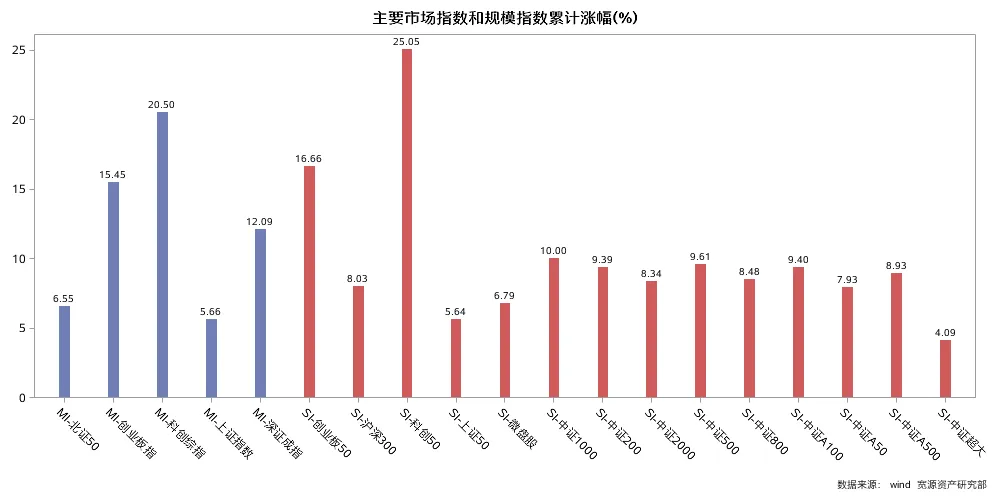

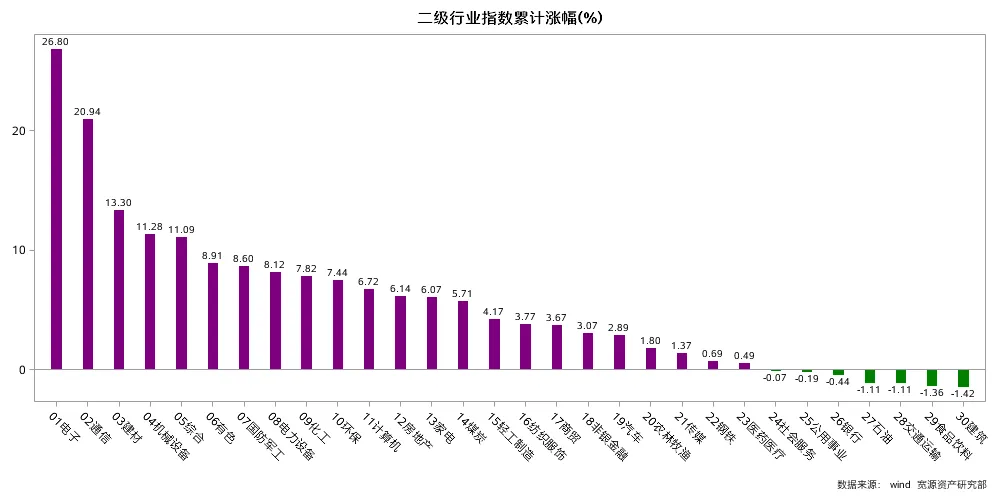

四月市场强势反弹,量价齐升,主要市场指数和主要规模指数均大幅上涨,科创综合指数上涨20.50%,科创50上涨25.05%,领涨全市场和主要风格指数。中证超大涨幅最小,上涨不足5%,北证50、上证指数、上证50、微盘股等涨幅在7%左右,其余指数的涨幅在10%附近。30个二级行业仅有7个行业下跌,建筑、食品饮料、交通运输和石油行业跌幅较大,电子、通信涨幅超过20%,建材、机械设备等行业涨幅超过10%。

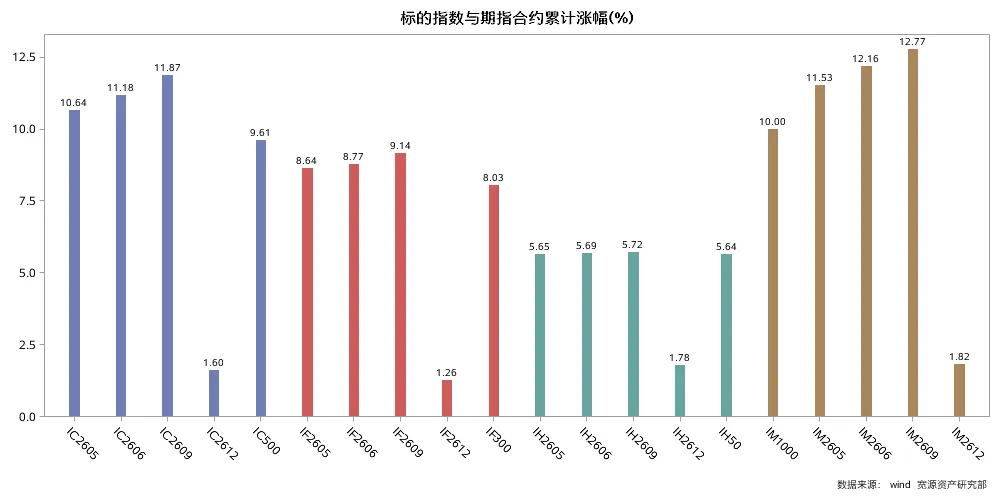

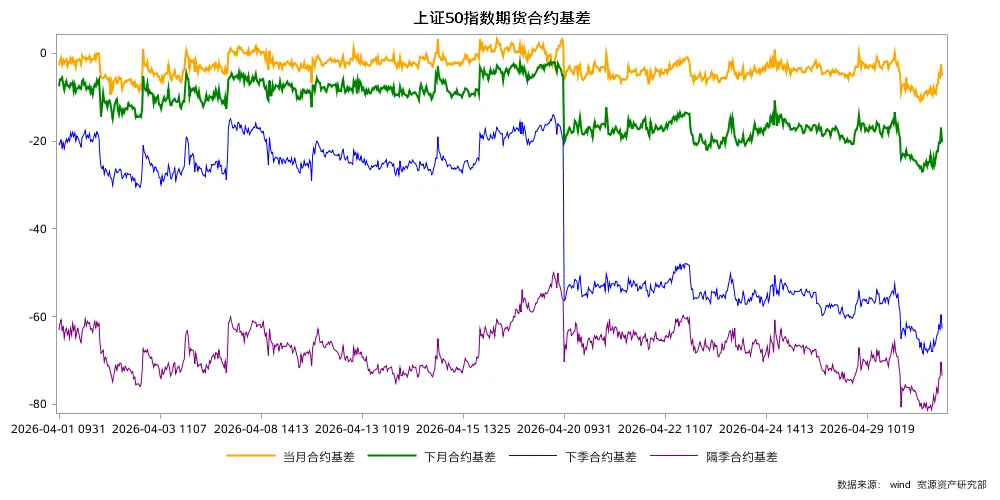

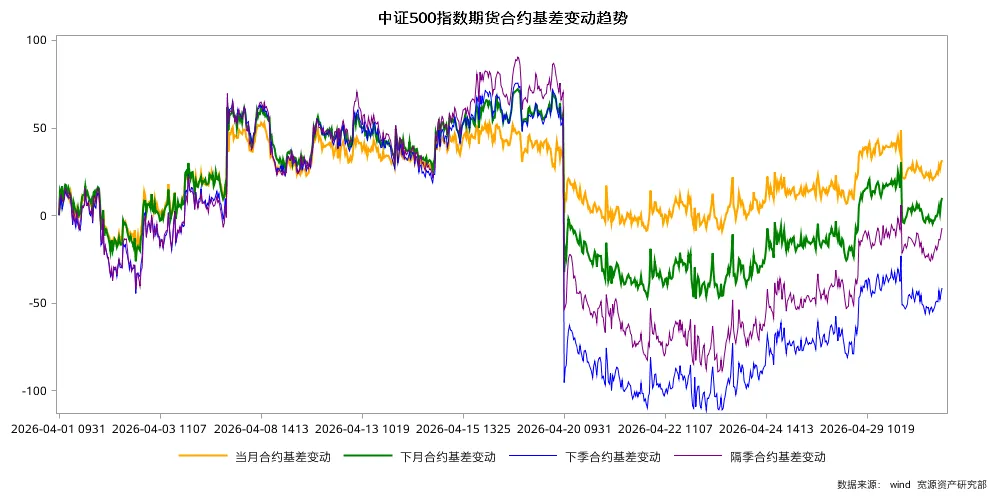

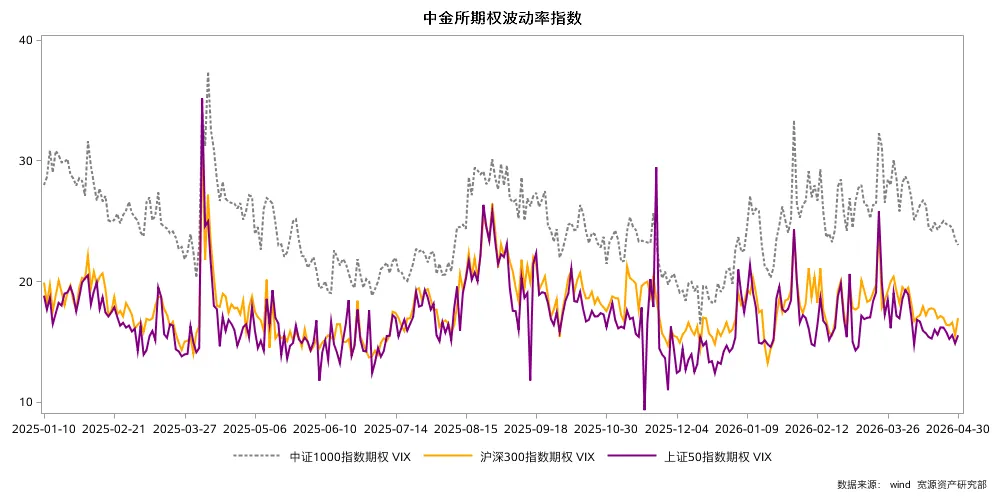

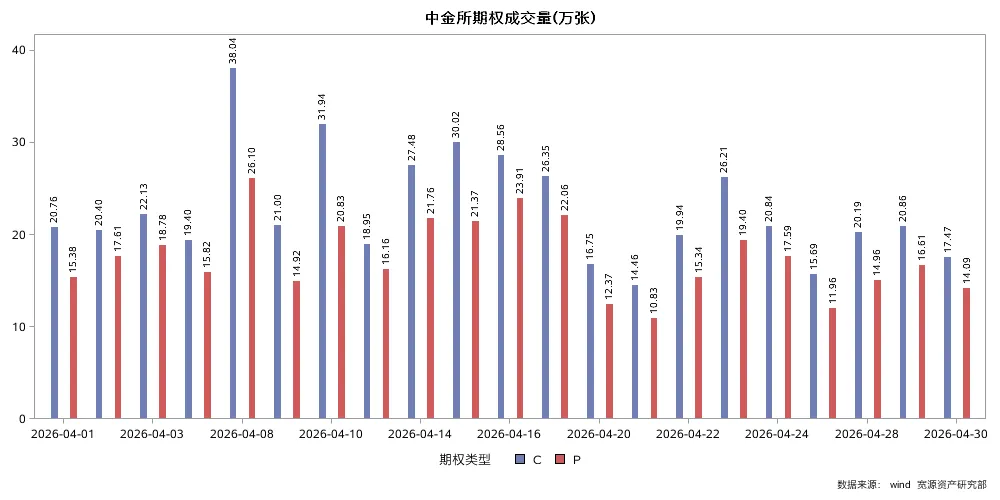

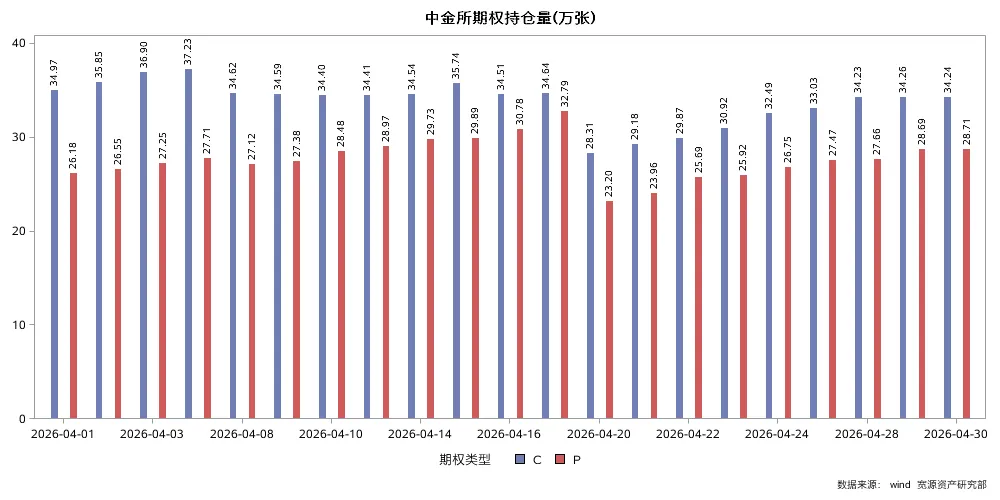

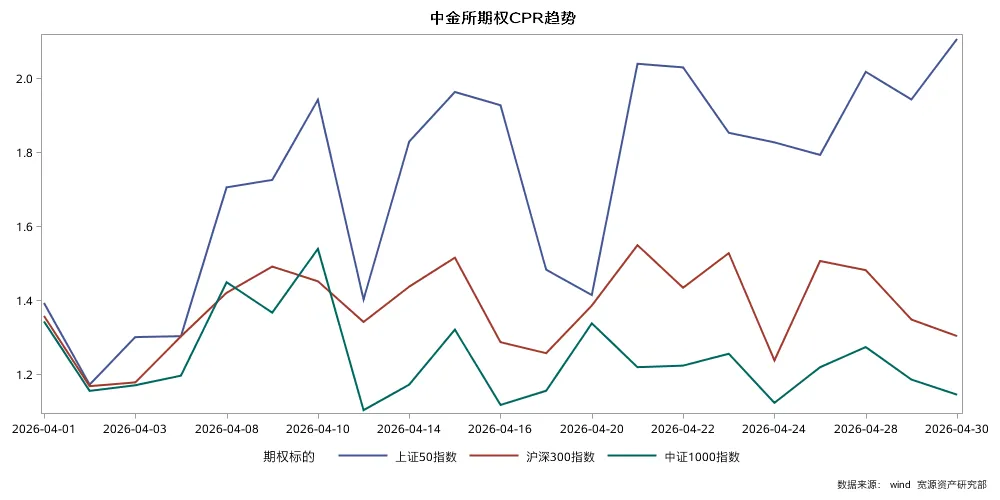

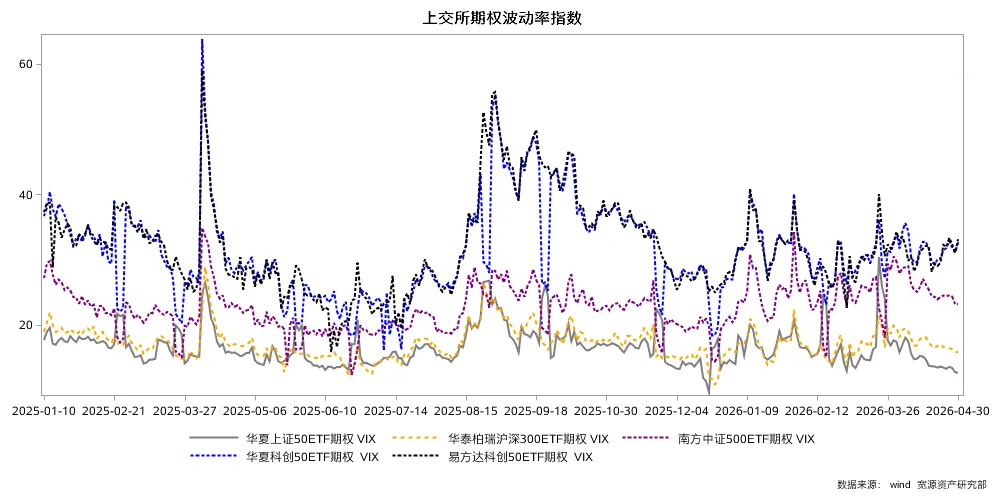

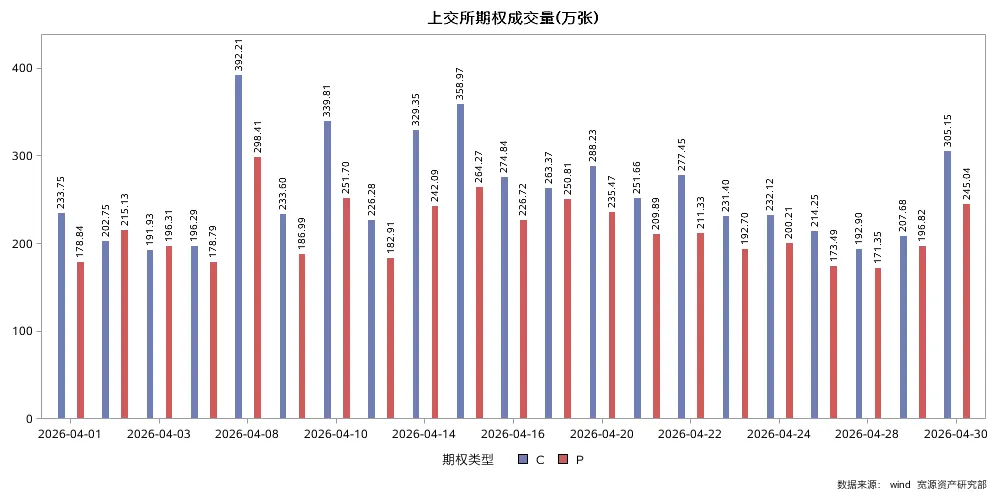

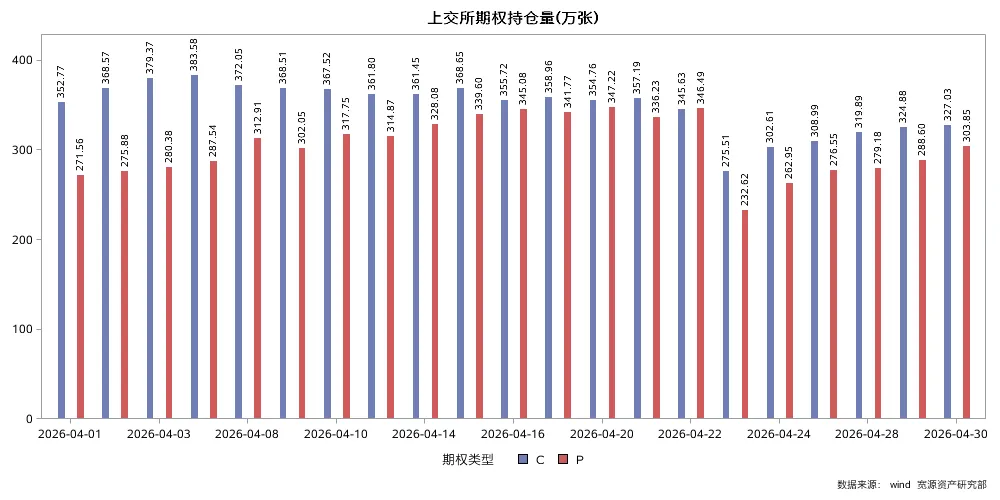

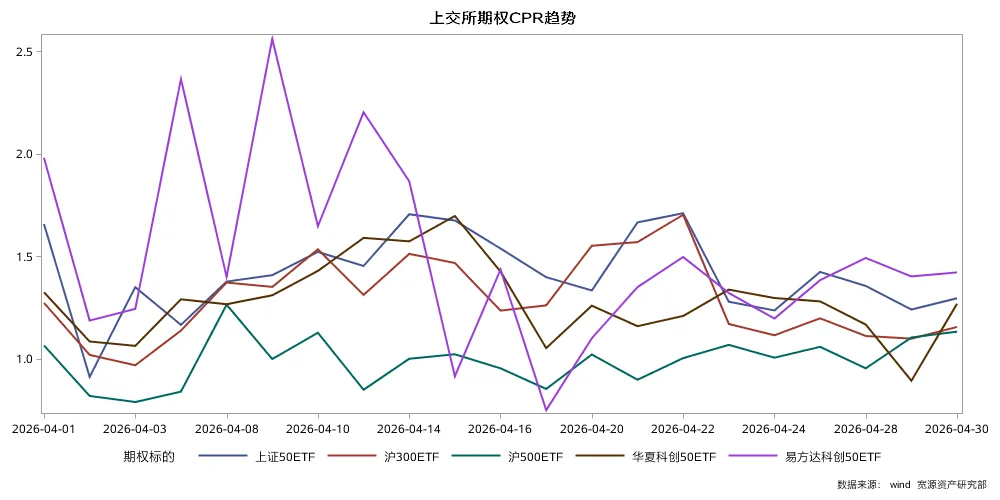

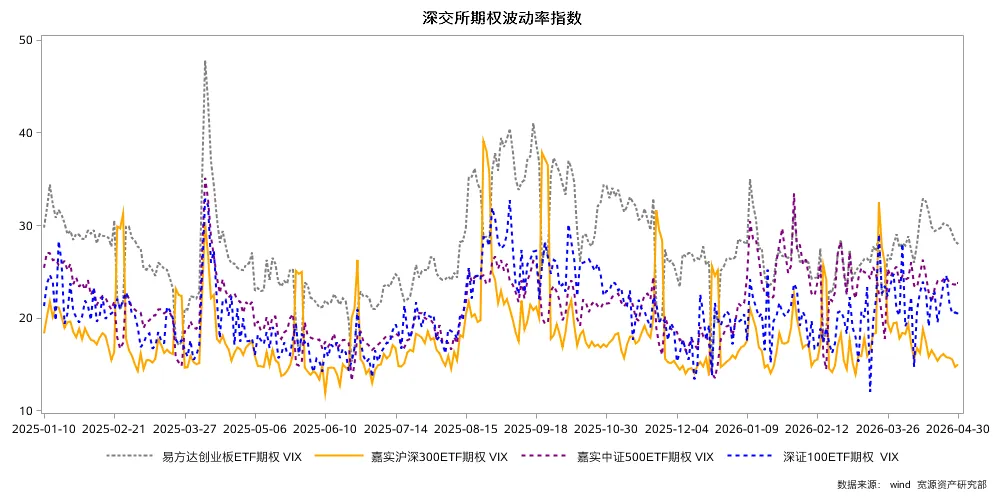

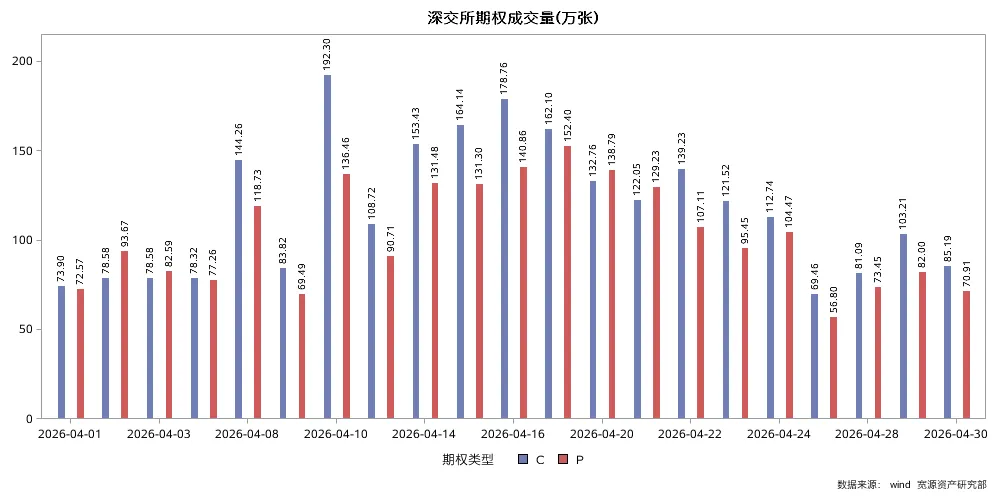

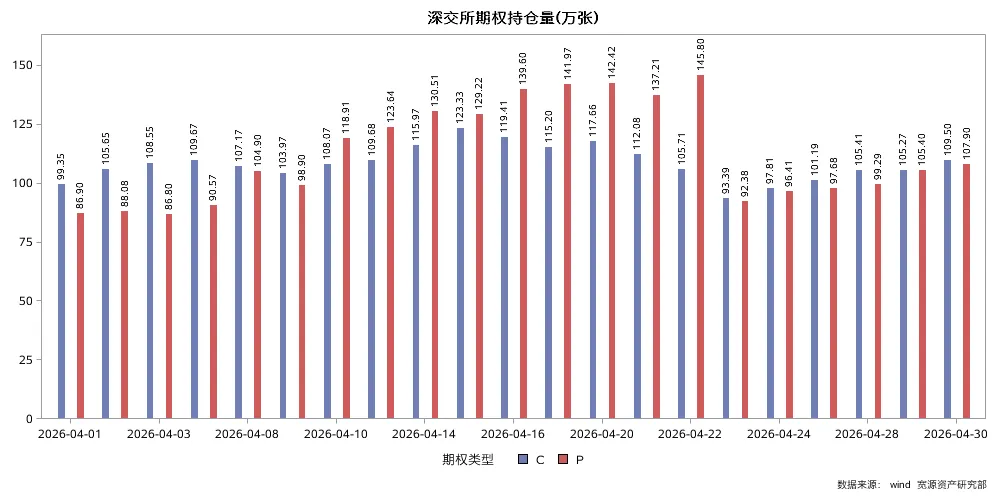

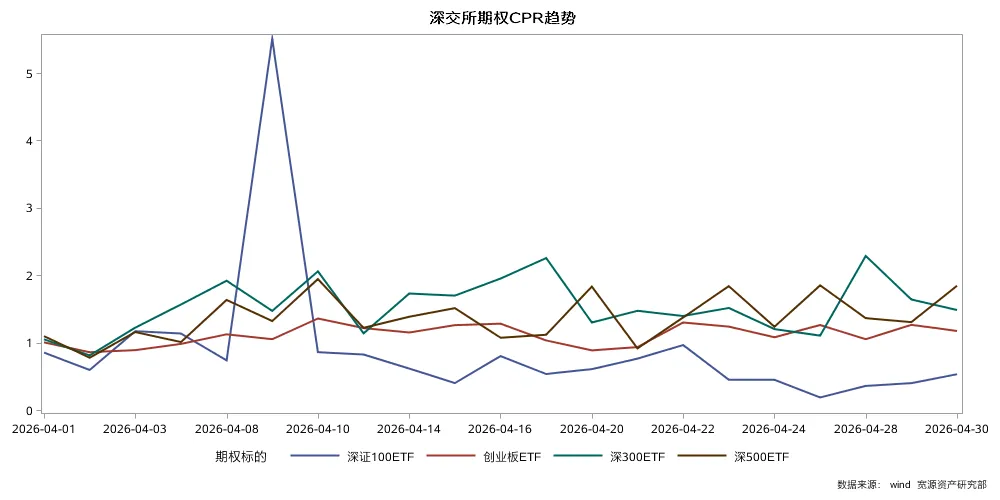

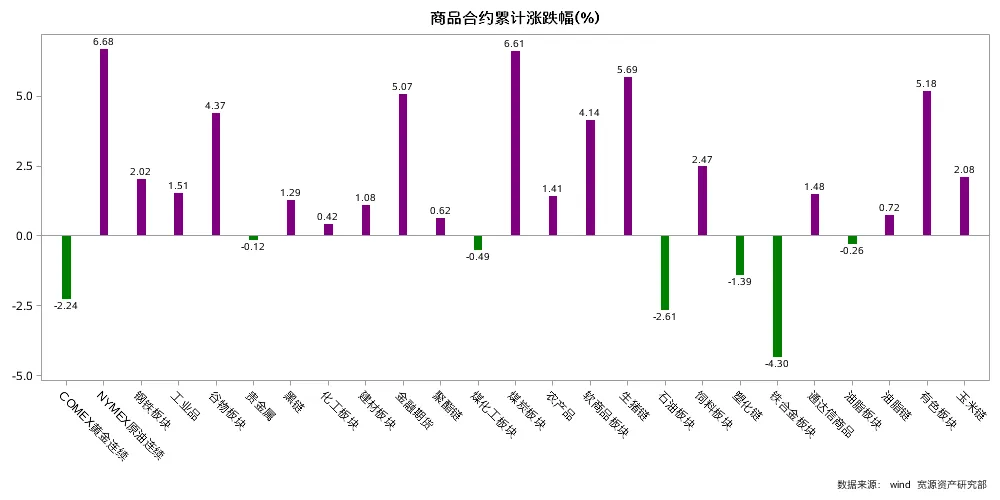

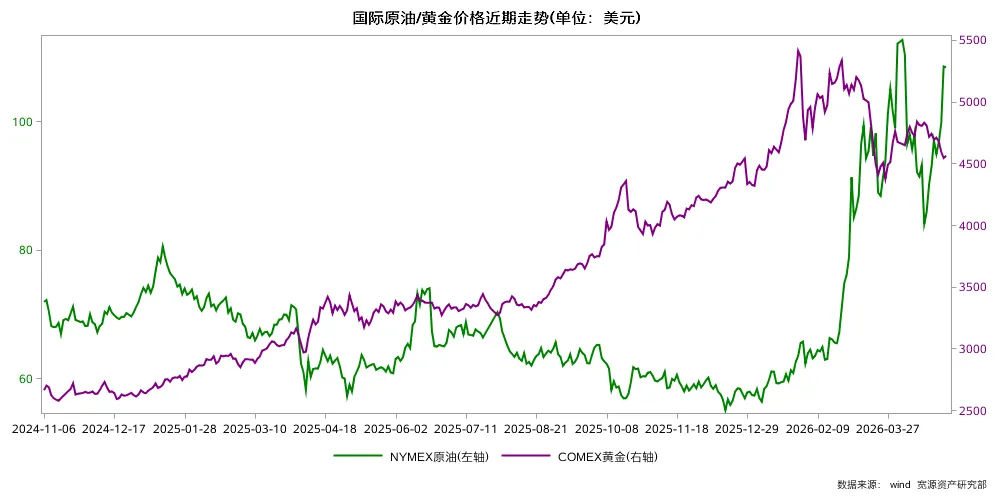

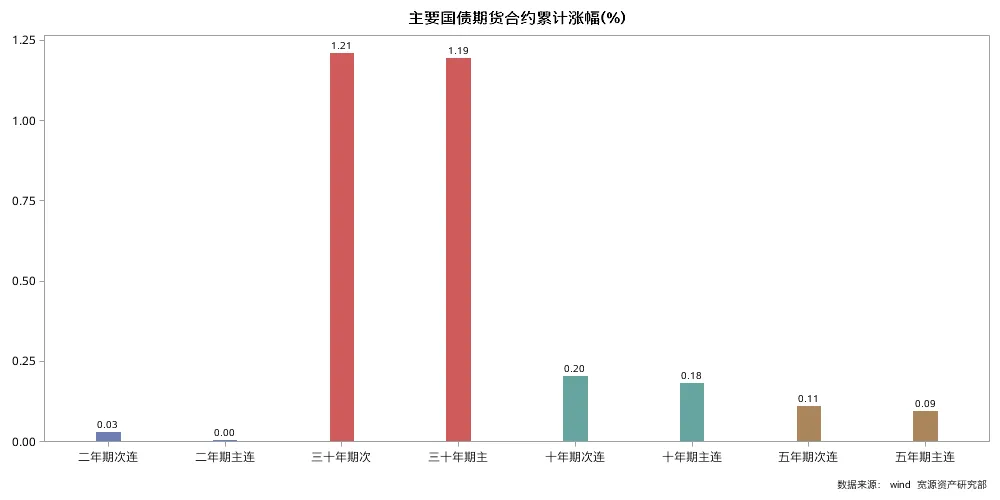

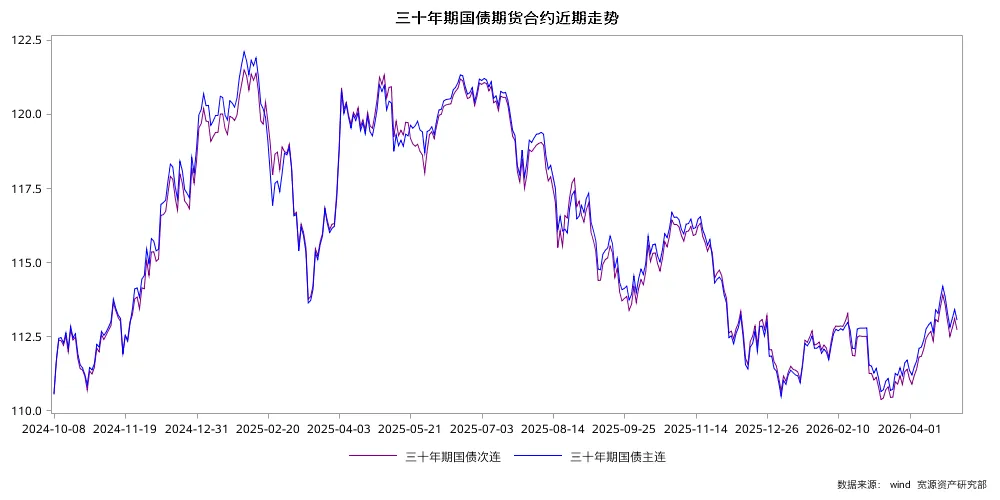

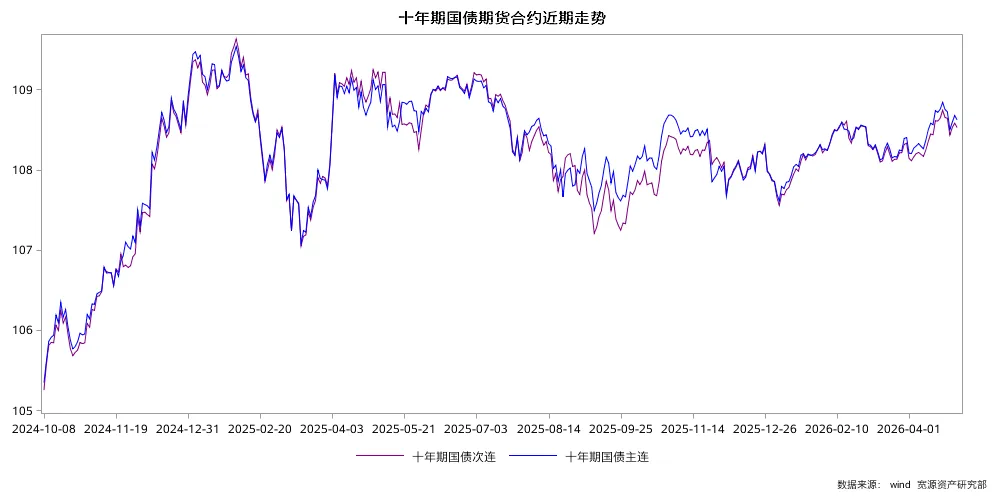

期指方面,IF、IC和IM远月合约涨幅显著高于标的指数,IH方面则基本持平。期权方面,多数品种VIX指数持续下行,CPR保持在1以上区间。商品指数强势反弹逼近前期新高。主要商品多数上涨,GFEX碳酸锂、DCE 生猪、SHFE镍当月涨幅居前,分别涨16.09%、14.7%、9.76%;CZCE苹果、CZCE甲醇、INE原油当月跌幅居前,分别跌22.14%、8.21%、8.05%。原油巨幅波动,黄金小幅回落。30年期国债期货上涨1.2%左右,其余品种小幅上涨。离岸人民币小幅走低,基本保持稳定。

五一假期期间,全球资本市场并未停歇,发生了多起可能影响节后A股市场的重要事件。这些事件主要集中在宏观经济、地缘政治、国内消费与政策以及海外市场表现等方面。

宏观经济

美联储政策预期转变:市场对美联储降息的预期显著降温。4月议息会议维持利率不变,但内部对通胀路径的分歧创下纪录,部分机构甚至重新提示加息风险。鲍威尔也明确表示通胀回落不及预期,导致全年降息概率骤降。

美欧贸易摩擦升级:美国宣布对欧盟汽车加征25%关税,此举可能引发欧盟的对等反制,增加了全球贸易摩擦蔓延至同盟内部的风险,对相关产业链的出口前景构成不确定性。

国内流动性重磅投放:中国人民银行宣布,将于节后首个交易日(5月6日)开展3000亿元的91天期买断式逆回购操作。这是年内单次最大规模的中期流动性投放,旨在对冲节后资金回笼压力,为市场提供充裕的流动性保障。

地缘政治:中东局势紧张反复:美伊在霍尔木兹海峡的对峙升级,双方均有军事动作和强硬表态,引发市场对地区冲突和石油运输通道受阻的担忧。

大宗商品:国际油价高位反弹:受地缘政治紧张局势影响,国际原油价格在假期内显著上涨,WTI和布伦特原油期货价格均录得较大涨幅,重回高位。

贵金属价格下跌:在美联储鹰派言论和高油价的压制下,国际金价和银价在假期期间出现下跌。

国内消费:假期消费数据亮眼:五一假期期间,国内消费市场活力强劲。全社会跨区域人员流动量预计达15.2亿人次,创历史同期新高。文旅、餐饮、电影票房等数据均表现不俗,显示出内需的强劲韧性。

海外市场:美股先扬后抑假期前半段,受科技巨头强劲财报推动,纳斯达克指数一度突破25000点创下历史新高。但在假期最后一个交易日(美东时间5月4日),三大指数集体收跌。港股同样波动,港股在5月4日和5日开盘后表现强势,科技股领涨。但在5月5日午间,恒生指数和恒生科技指数转为下跌。

全球市场4月表现

全球主要股指多数上涨。其中,韩国KOSPI综合指数、中国台湾加权指数、东京日经225指数当月涨幅居前,分别涨30.61%、22.71%、16.1%;阿根廷MERV指数、挪威OSEAX指数、印尼雅加达综合指数当月跌幅居前,分别跌5.5%、3.21%、1.3%。

国际主要商品多数上涨。其中,ICE2号棉花、LME镍、NYMEX RBOB汽油当月涨幅居前,分别涨17.43%、13.33%、13.23%;ICE11号糖、NYMEX天然气、CME瘦肉猪当月跌幅居前,分别跌5.86%、4.37%、2.71%。

全球主要货币对涨跌不一。其中,澳元兑美元、新西兰元兑美元、澳元兑日元当月涨幅居前,分别涨4.37%、3.08%、2.98%;美元兑卢布、欧元兑澳元、美元兑加元当月跌幅居前,分别跌7.81%、2.71%、2.39%。

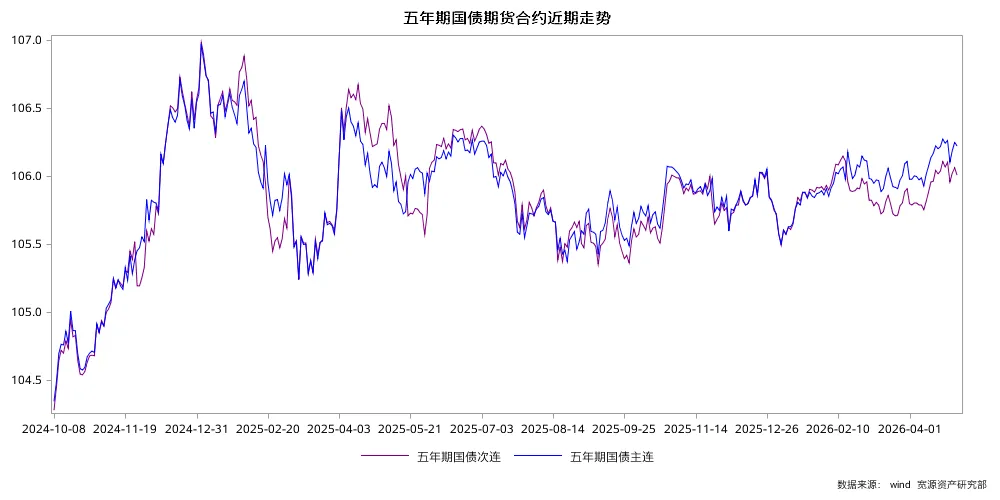

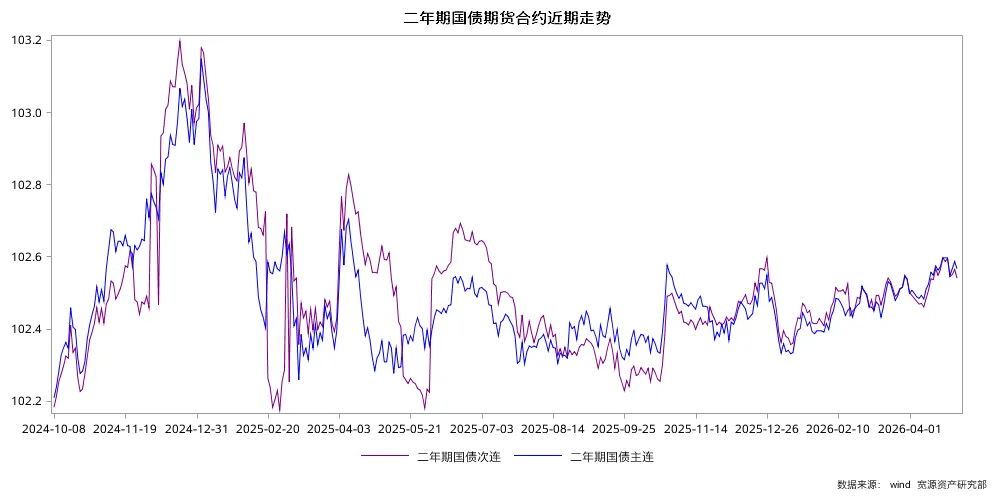

全球主要国家国债收益率多数上行。其中,土耳其10年期国债、日本10年期国债、加拿大10年期国债当月上行幅度较大,分别上行40.0个基点、15.4个基点、14.0个基点;巴西10年期国债、中国10年期国开债、中国10年期国债当月下行幅度较大,分别下行16.5个基点、9.7个基点、7.05个基点。

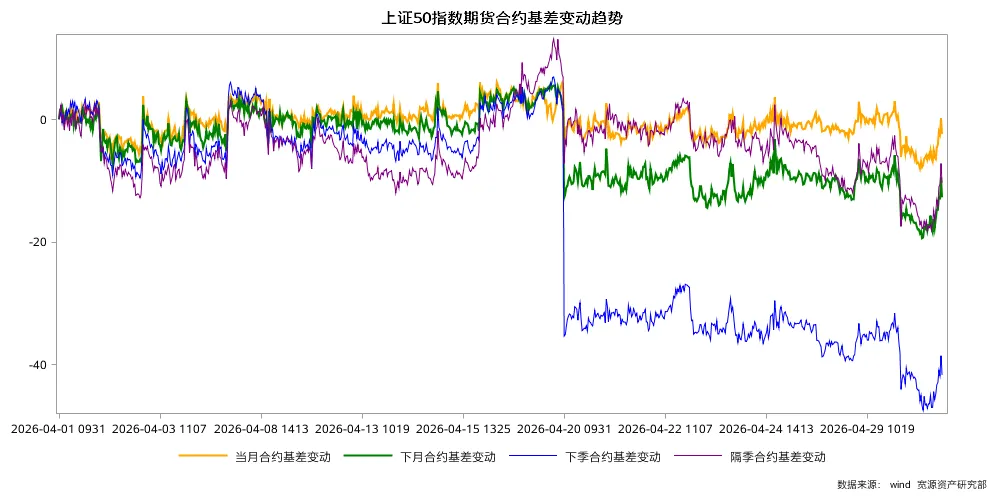

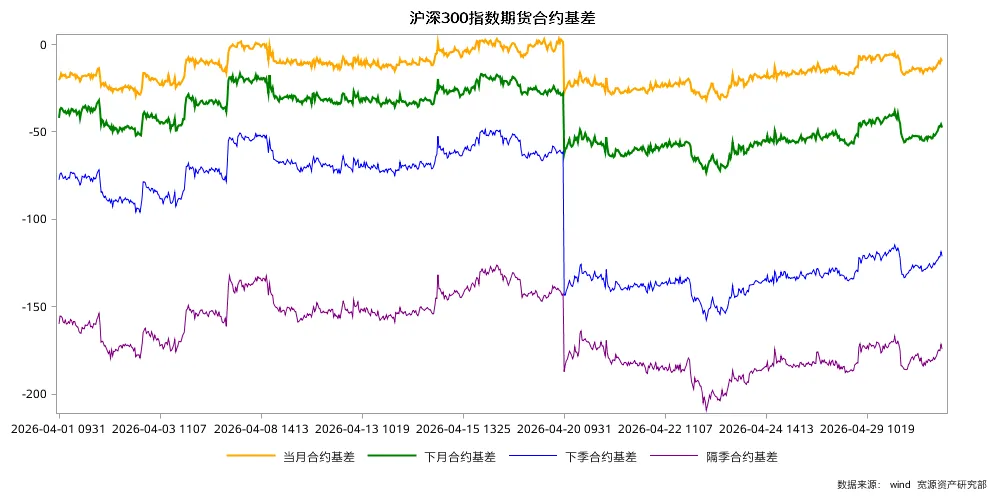

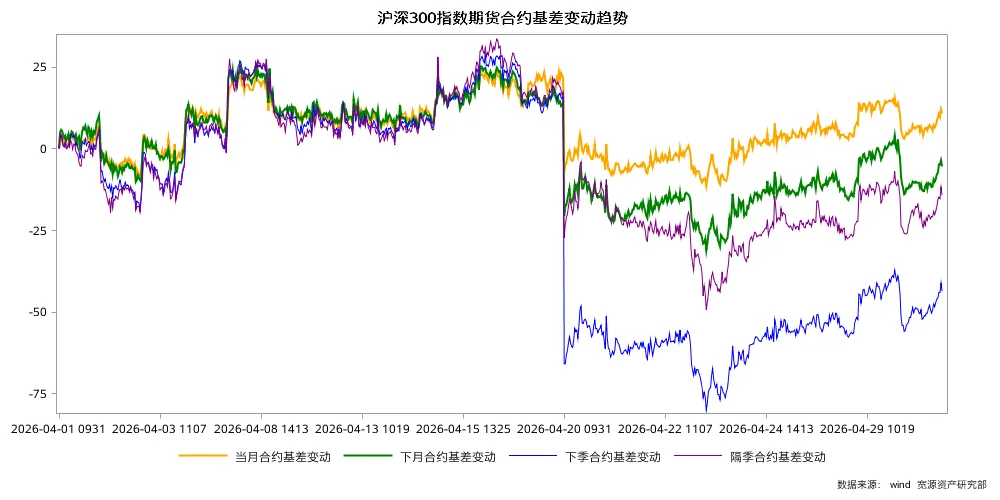

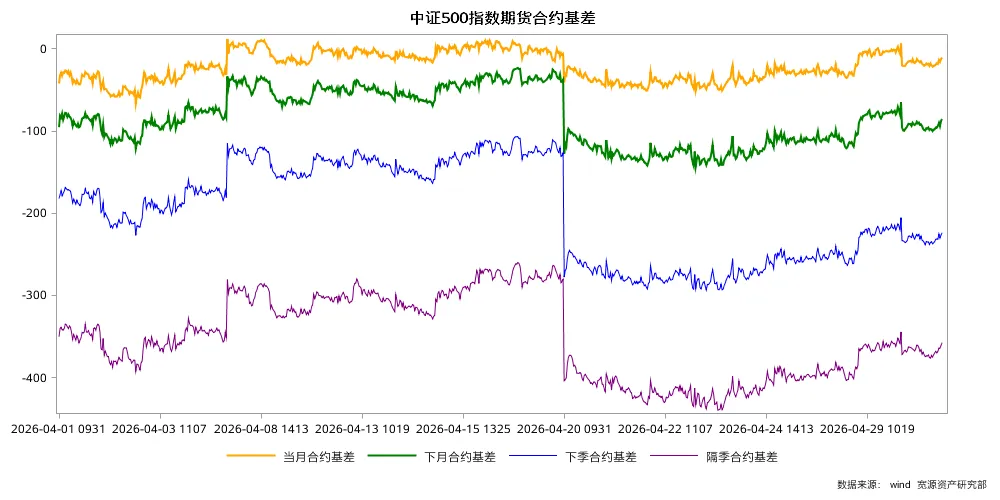

1、股票

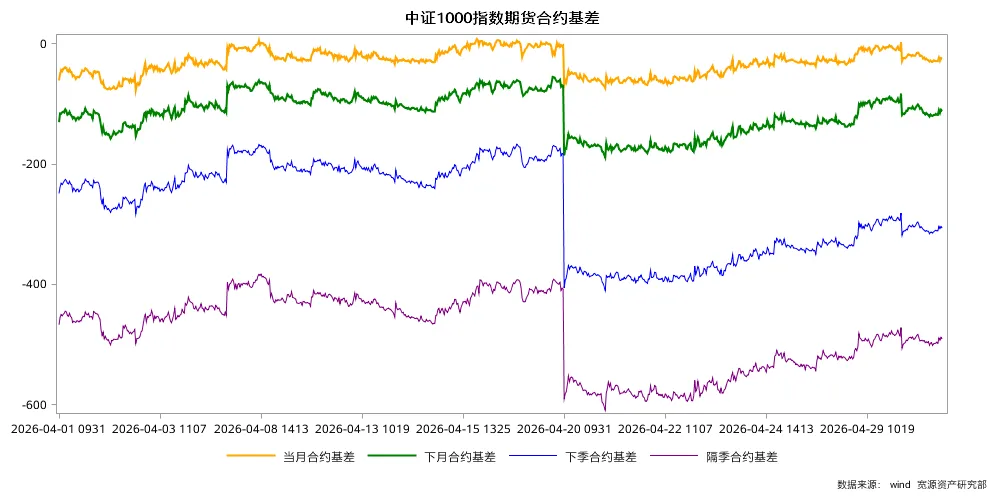

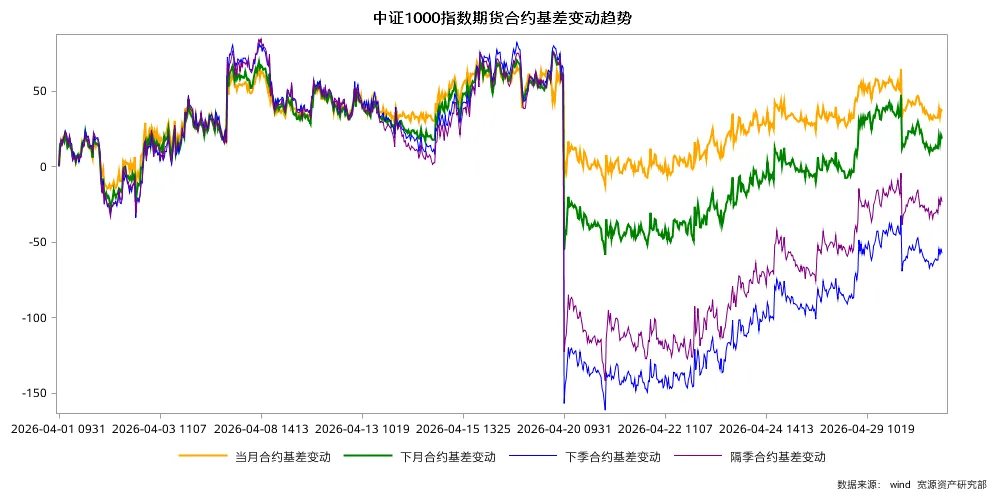

2、期指

3、期权

免责声明

本报告产生基于北京宽源资产管理有限责任公司(以下称本公司)认为可以采信的公开资料或实地调研资料,但本公司及其研究人员对该等信息的准确性和完整性不做任何保证,对因该等信息的准确性和完整性产生的所有责任,本公司不作出任何担保。本报告中的资料、意见和预测均反映本报告初次公开发布时的判断,在未做事先通知的情况下,可能会随时调整。本报告中的信息或所表达的意见,并不构成投资、法律、会计和税务的最终操作建议,本公司对本报告中对最终操作的建议不提供任何担保。本报告反映相关人员的独立的设想、见解及分析方法,故本报告所转载的观点并不代表本公司的立场,且读者亦不会因为收到本报告而成为本公司的客户。

本报告内所述的任何资料不应被视为亦不构成对任何人的要约或公开发售,也不构成对任何人发出认购任何基金份额的邀请。本报告内所提供的资料仅供参考,并不拟提供专业建议,投资者不应就此依赖该等资料去购买或出售任何股票。本公司已尽其所知使本网站内容在发布之时准确无误,但不会对有关内容的准确性及完整性做任何担保。阁下如因本报告内容或因使用本报告内容而产生任何损失或代价,本公司不承担任何责任。投资涉及风险,基金单位价格可升亦可跌,基金过往业绩并不表示将来的回报。另外,本报告内所有资料仅供适用证监会及基金业协会相关法规的”合格投资者”参考。