周度数据观察——市场热度上升,追涨需要谨慎

一、本周市场综述:

美伊短期难以达成协议,原油高位震荡,环球股市继续上涨。上证指数全周上涨0.79%,收于4112.16 点。全市场日均成交额继续小幅上升至2.63万亿元,两融余额同步微涨至2.73万亿元,市场情绪依然火热。

主要指数再次普涨

本周A股主要指数短暂调整后重回上涨,科创50一枝独秀大涨超过8%,科创综指创下历史新高,大盘风格仍然占优。本周美股纳斯达克继续上涨,日韩市场上涨。

个股方面有57%个股上涨,涨幅中位数0.97%,个股表现相比指数来说偏弱,显示市场上涨主要集中在指数权重股。

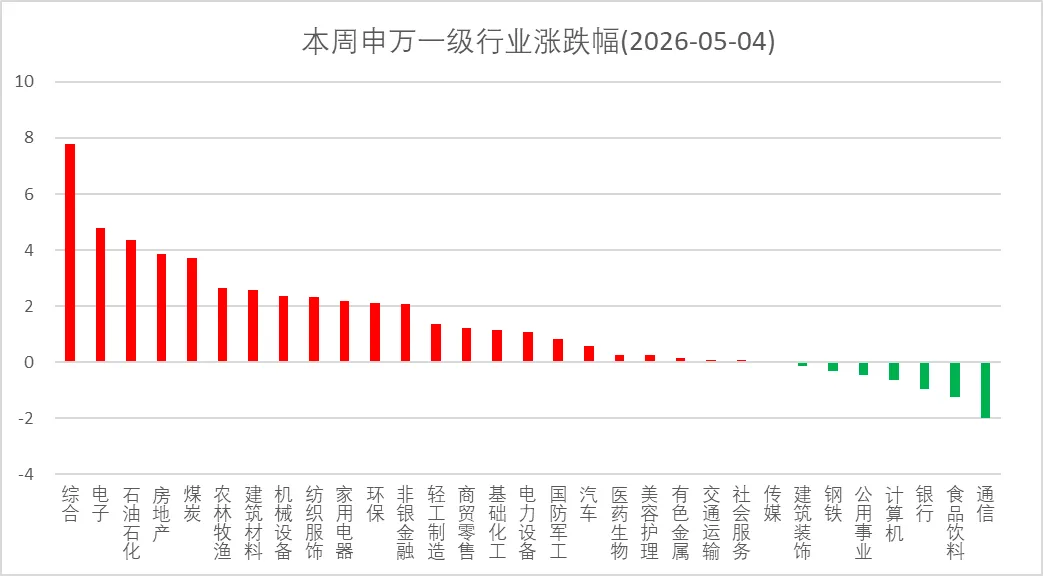

申万行业涨多跌少

本周31个申万一级行业上涨多于下跌,整体呈现强者恒强。综合、电子和石油石化涨幅居前,电子连续第四周表现强势;通信、食品饮料和银行跌幅居前,但跌幅均小于2%。

年内行业指数排名来看,通信、综合和电子分列前三位,涨幅分别为29.51%、26.45%和23.72%。目前年内上涨行业共有18个,上涨超过10%的行业上升为11个,下跌超过10%的行业仍为2个,为商贸零售和非银金融。

二、下周行情展望 – 追高须谨慎

美伊双方谈判搁浅后,美国启动“自由计划”护航行动,与伊朗发生直接冲突,同时双方也在间接谈判,但预计短期难以达成协议。随着霍尔木兹海峡封锁时间延长,对全球经济影响将逐渐显现。

一年一度的伯克希尔·哈撒韦股东大会在美国内布拉斯加州奥马哈市重磅开幕。由新任CEO格雷格·阿贝尔全权主导的历史性会议,大会主题为“传承延续”。伯克希尔一季度财报显示现金储备飙升至创纪录的3974亿美元。回顾历次伯克希尔现金储备大增,均在美股泡沫期间,因此中期看美股并不乐观。

五一假期外围市场表现较好,A股开盘有望补涨,但如果高开较多,须谨防回落。综合目前上市公司基本面、国家队态度和市场热情等多方面因素,预计A股指数将继续震荡整固,为未来突破打下基础。

三、创新高个股看市场强势板块

本周市场重回普涨,创历史新高个股数量上涨。截至4月30日,剔除最新三个月发行的新股,创历史新高个股数量为95只。从创新高个股行业来看,仍为半导体、电子元件和电池相关板块,其中电子行业31只、机械设备16只,电力设备11只。

如果只考虑今年以来涨跌幅,那么创下年内新高个股约为305只,相比上周大幅上升,显示市场情绪非常高涨。

四、ETF份额变化

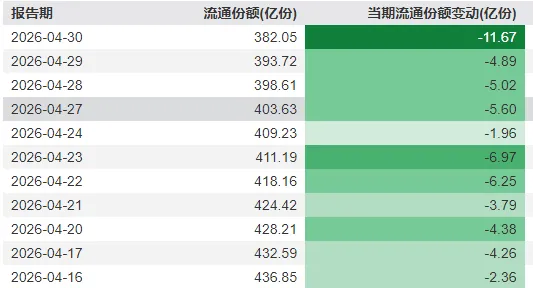

本周ETF整体减持为主,减持主力是宽基ETF,从减持标的和减持数量上看,国家队疑似再次减持,主要减持份额较多的ETF大多为国家队持仓较多的ETF。行业ETF中,煤炭ETF份额有所增加,而半导体、芯片等方向的ETF份额继续减少。下表为“510300-沪深300ETF华泰柏瑞”近半个月减持份额数。

五、基金推荐组合

本周A股普涨,科创板领涨,大盘风格相对占优,权益组合中各标的涨跌各半,医药行业继续拖累组合,权益组合最新净值为1.1733;大类资产配置组合中仅债券基金上涨,权益基金和黄金均调整,组合净值下跌至1.0671。

权益基金组合配置如下:4月30日组合净值为1.1733

大类资产组合配置如下:4月30日组合净值为1.0671

六、下周新股发行

根据目前信息,下周共有三只新股发行,均建议积极申购。5月6日周三发行北交所【嘉晨智能】和深交所【维通利】,其中【嘉晨智能】预估中签100股最低需要金额为580万元。5月7日周四发行深交所新股【天海电子】。