汇量科技25Q4财报跟踪,港股AI营销龙头

25Q4

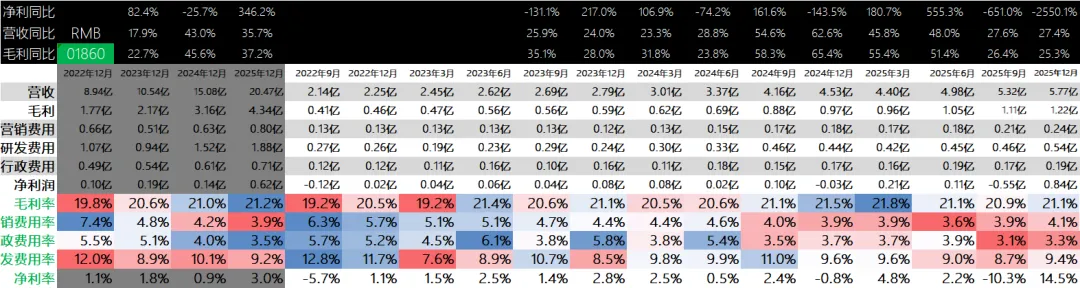

- 收入5.77亿美元,同比增长27.4%

- 净利润8400万美元,同比增长34

- 毛利1.21亿美元,同比增长25.3%

- 毛利率21.1%

- 经调整利润3353万 美元,同比增长25%

- 经调整息税折旧及摊销前盈利0.61亿美元,同比增长38.1%

- 经营活动产生现金流净额8390万美元。

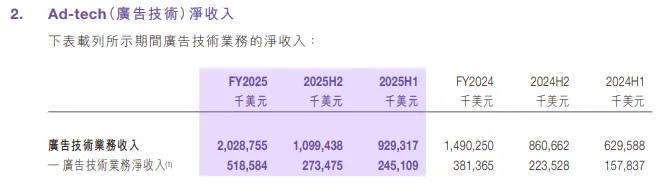

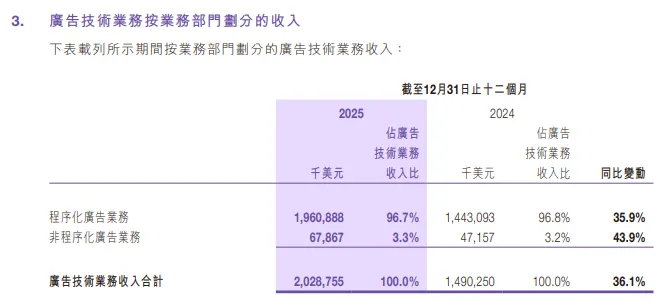

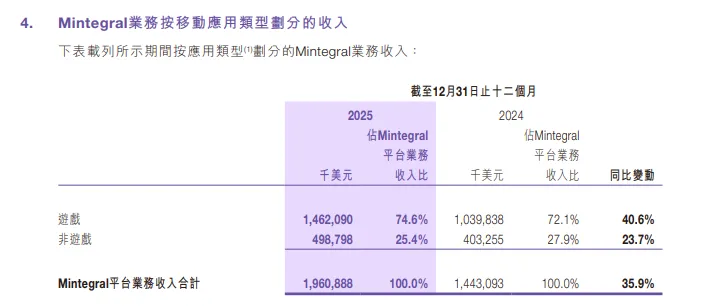

营收细分:

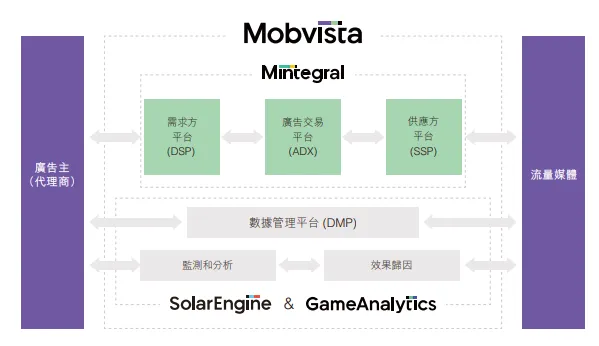

Mintegral的競爭對手包括,因此。是未來中長尾流量變現的主要參與者,和規模效應也包括以Google,Ads為代表的第三方程序化廣告交易平台 Unity、以AppLovin。Network為代表的頭部互聯網公司的廣告網絡平台 Audience Meta、Pangle、AdMob。但是Mintegral具備獨特的競爭優勢

#Q4有明显的回升,说明行业活跃,26Q1应该数据不错

2025

其他重要数据

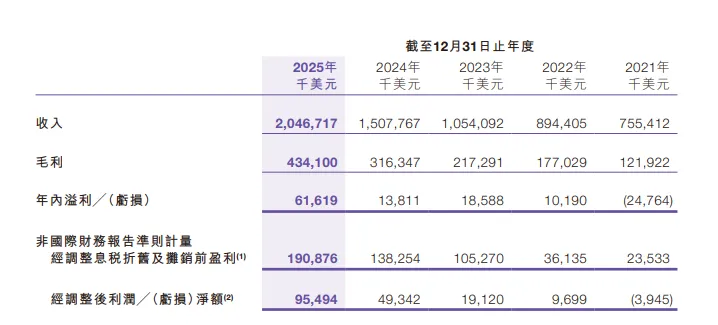

公司核心平台Mintegral每日处理近4,000亿次广告请求,服务超过10,000家全球开发者及100,000个应用程式,覆盖250多个国家和地区的35亿活跃设备。管理层表示,业绩增长主要由于成功拓展中重度游戏、电商及工具类应用市场,并通过AI驱动的智能竞价能力提升平台效能。公司推出AI Agent系统MaxAgent实现工作流程自动化,并将AI/AIGC技术整合至创意制作平台Playturbo,实现广告内容自动化生成。公司已获得SOC2 Type1/Type2、SOC3、ISO27001及kidSAFE+COPPA认证。

#单季度经调整盈利冲击5000万美元,未来一年潜在利润破2亿美金,目前市值36亿美金

已经两个季度股价未涨

业绩指引

\

历年历季度业绩:

S:

收入5.77亿美元,增长27.4%;毛利1.22亿,增长25.3%,净利润0.84亿,上扬。

公司的增长强劲,不过毛利率比较低,应该是收入统计口径的问题,把流量采购成本算进去了。公司的研发费用有9%,三费率合计接近18%。未来可能收窄到10%-12%,净利率达到8%以上!

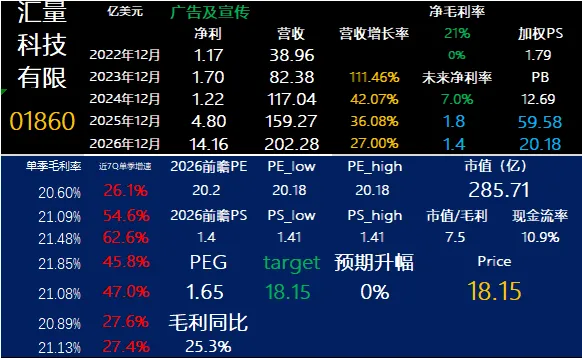

2026年的前瞻PS大约1.4x左右,前瞻PE20x左右。

这公司目前市值36亿美金,我觉得1.5x市销率以下都算便宜。但是众所周知,港股公司,我也不敢下重仓。

公司的大客户都是游戏公司,也许2026游戏公司的业绩普遍不错呢。

官网财报直达:

🔥【2026年AI应用龙头:汇量科技 vs 美股APP,1倍PS的隐藏机会?

财报文章跟踪,关键词直达: