市场因子策略

第一部分:市场因子的理论框架与核心概念

1.1 什么是市场因子?

在金融学的语境中,“市场因子”这一术语具有双重含义,其内涵随分析视角的不同而发生显著变化。若从宏观经济学或投资实践的通俗视角出发,市场因子常被泛化为影响整个金融市场运行的各类外部变量,如宏观经济指标(GDP增速、通货膨胀率、利率水平)、政策变动(财政刺激、货币政策调整)、行业发展趋势(新能源、人工智能的崛起)以及国际地缘政治事件(贸易摩擦、战争冲突)等。这些因素通过改变企业盈利预期、投资者风险偏好和资金流动性,共同塑造了资产价格的长期趋势与短期波动。例如,当央行实施宽松货币政策时,市场流动性增加,企业融资成本下降,通常会推动股票市场整体上行;反之,若全球供应链因地缘冲突受阻,大宗商品价格飙升,将引发通胀担忧,导致市场风险偏好下降,形成系统性回调压力。

然而,在现代资产定价理论与量化金融的严谨框架下,市场因子被赋予了精确、可度量、可建模的数学定义:它代表整个市场组合的系统性风险溢价,即市场组合的预期收益率与无风险利率之间的差额。这一定义的核心在于,市场因子并非指代某一具体事件或变量,而是对“市场整体波动所带来超额收益”的抽象与量化表达。在实证研究与投资实践中,这一抽象因子通常以一个具有广泛代表性的宽基指数的回报率作为代理变量(proxy)进行测算。例如,在美国市场,标普500指数因其覆盖了美国股市约80%的总市值,且成分股涵盖多个核心行业,被广泛用作市场因子的代理;在中国市场,沪深300指数则因其选取了沪深两市市值最大、流动性最好的300只股票,覆盖了约60%的A股市值,成为衡量中国A股市场系统性风险溢价的基准。

这种从“宏观驱动因素”到“量化风险因子”的定义转变,标志着金融分析从经验性描述走向了科学化建模。前者关注“是什么在影响市场”,后者则聚焦于“市场整体波动能带来多少可预期的超额收益”。在资本资产定价模型(CAPM)和Fama-French三因子模型等核心理论中,市场因子(通常记为 ( R_m – R_f ))是唯一被假定为能获得系统性风险补偿的因子。这意味着,投资者承担市场整体波动的风险,理应获得相应的风险溢价作为回报。这一溢价无法通过分散投资消除,是任何投资组合都必须面对的“市场成本”。因此,市场因子在量化金融中扮演着“基准风险”的角色,是所有其他因子(如规模因子、价值因子)进行比较和归因分析的起点。理解这一双重定义,是后续分析市场因子相关指数、基金及业绩表现的理论前提。

在现代投资组合理论中,市场因子是指能够系统性驱动资产收益的共同风险来源 —— 它并非单只股票的个体波动,而是一类资产的集体收益特征,是资产定价与风险分散的核心载体 。例如,当经济复苏时,高 ROE 企业的集体上涨,本质是 “质量因子” 在发挥作用;而利率上行周期中,低 PE 企业的相对抗跌,则是 “价值因子” 的风险溢价体现。

因子的本质是风险溢价的载体:投资者承担某类系统性风险(如价值股的短期估值压制、小盘股的流动性风险),会获得长期超过市场平均水平的收益补偿 —— 这种补偿并非随机,而是源于市场的定价惯性或基本面的长期趋势 。从实证数据看,质量因子在 A 股 2005-2023 年间的年化收益达 18.7%,夏普比率 0.48,显著高于市场基准的 0.32,这正是长期风险溢价的直观体现 。

需要明确的是,因子与传统行业 / 板块存在本质差异:行业 / 板块是基于企业的业务属性划分(如消费、科技),其收益驱动是特定赛道的景气度;而因子是基于资产的风格特征划分(如价值、动量),其收益驱动是跨行业的系统性风险 —— 例如,“低估值” 因子可能同时覆盖银行、地产、煤炭等多个行业的标的,其风险暴露更具广谱性,也更能反映市场的整体定价逻辑 。

1.2 因子投资的理论溯源

因子投资的理论体系并非一蹴而就,其演化历程本质是对市场定价逻辑的持续深化 —— 从最初的单因子线性假设,到多因子的风险维度拓展,再到如今的非线性、因果性框架,每一次迭代都对应着市场环境的变化与量化技术的升级。

1.2.1 资本资产定价模型(CAPM)与单因子模型

威廉・夏普(William Sharpe)于 1964 年提出的 CAPM 模型,是因子投资的起点。该模型首次将资产收益拆解为两部分:一是市场整体的收益贡献(β),代表系统性风险;二是个股独立于市场的收益(α),代表超额收益。其核心公式为:

其中,\( R_f \)为无风险利率,\( E(R_m) \)为市场组合的预期收益,\( \beta_i \)为个股对市场波动的敏感度。

但 CAPM 的单因子假设存在天然缺陷:它仅用市场整体波动解释资产收益,却无法解释同一市场内不同资产的长期收益分化 —— 例如,1963-1990 年美国股市中,小盘股的年化收益比大盘股高 3.1%,价值股的年化收益比成长股高 4.4%,这些差异无法通过 β 值解释,暴露了单因子模型的局限性 。

1.2.2 套利定价理论(APT)的诞生

斯蒂芬・罗斯(Stephen Ross)于 1976 年提出的 APT 模型,打破了 CAPM 的单因子束缚,为多因子理论奠定了基础。APT 假设资产收益受多个独立的共同因子驱动,且套利机制会消除同因子暴露资产的收益偏差 —— 换句话说,若两只股票的因子暴露完全一致,它们的收益也应趋于一致,否则就会出现无风险套利机会 。

尽管 APT 并未明确具体的因子种类,但它的多因子框架,为后续因子投资的产业化应用提供了核心逻辑支撑 —— 正是基于 APT 的思想,量化机构开始尝试从基本面、量价、另类数据中提取不同的风险因子,构建更精准的定价模型。

1.2.3 法玛 – 弗伦奇(Fama-French)三因子模型

1993 年,尤金・法玛(Eugene Fama)和肯尼斯・弗伦奇(Kenneth French)在 CAPM 的基础上,加入了 “规模(Size)” 和 “价值(Value)” 两个因子,形成了三因子模型。其核心公式为:

其中:

- SMB(Small Minus Big) :小盘股组合与大盘股组合的收益差,衡量规模因子的风险溢价 —— 即小盘股相对于大盘股的超额收益;

- HML(High Minus Low) :高账面市值比(B/M)股票组合与低账面市值比股票组合的收益差,衡量价值因子的风险溢价 —— 即价值股相对于成长股的超额收益。

三因子模型的解释力显著优于 CAPM,但仍存在缺陷:它无法解释 20 世纪 90 年代以来动量因子的显著收益 —— 例如,过去 12 个月涨幅最高的股票,在未来 3-12 个月的收益仍会显著高于涨幅最低的股票,这一现象被称为 “动量效应”,是三因子模型未覆盖的维度 。

1.2.4 四因子与五因子模型的扩展

为弥补三因子模型的不足,学者们陆续引入新因子:2014 年,法玛和弗伦奇在三因子基础上加入 “盈利(Profitability)” 和 “投资(Investment)” 因子,形成五因子模型,进一步提升了对资产收益的解释力 —— 盈利因子衡量高盈利企业的超额收益,投资因子衡量低投资增速企业的超额收益 。但即便是五因子模型,仍无法覆盖动量、低波动等在实战中被广泛验证的有效因子。

1.2.5 因子动物园(Factor Zoo)与因子拥挤

随着量化技术的普及,越来越多的因子被挖掘出来 —— 截至 2025 年末,仅公开学术文献和机构研报中提及的因子数量就超过 300 个,这一现象被称为 “因子动物园”(Factor Zoo) 。但并非所有因子都具备长期有效性:大部分因子仅在特定市场环境或样本期内有效,这种 “过拟合” 的假阳性因子,可能在实盘应用中迅速失效。

更关键的是,当市场对某类因子的关注度提升,资金集中涌入时,会出现 “因子拥挤” 风险 —— 即因子的超额收益被快速套利,甚至出现反转。2025 年 9 月,A 股低波动因子的成分股单日资金流出超 300 亿元,相关股票平均下跌 3.8%,本质就是前期资金过度集中于低波动标的导致的拥挤踩踏 。

1.3 因子投资的核心逻辑:风险溢价还是行为偏差?

关于因子收益的来源,学术界和业界长期存在两种核心假说,这两种假说并非互斥,而是共同解释了不同市场环境下的因子表现。

1.3.1 风险溢价假说

风险溢价假说认为,因子收益是对投资者承担系统性风险的补偿 —— 例如,价值因子的收益,源于价值股通常面临更高的财务风险或流动性风险;动量因子的收益,源于前期涨幅高的股票,其未来收益的不确定性也更高(如回调风险)。这种风险是系统性的,无法通过分散投资消除,因此投资者会要求更高的收益作为补偿 。

从长期数据看,风险溢价假说在成熟市场(如美股)的解释力更强:例如,美股质量因子的长期年化收益达 11.2%,核心原因是高 ROE 企业的盈利稳定性更高,在经济下行周期的抗风险能力更强,因此投资者愿意为这种稳定性支付溢价 。

1.3.2 行为金融学假说

行为金融学假说则认为,因子收益源于投资者的认知偏差和市场定价错误 —— 例如,价值因子的收益,源于投资者对利空消息的过度反应,导致价值股被低估;动量因子的收益,源于投资者对利好消息的反应不足,导致趋势得以延续。这种定价错误会在长期得到修正,从而产生超额收益 。

这一假说在新兴市场(如 A 股)的解释力更强:A 股以散户为主的投资者结构,更容易出现追涨杀跌、过度反应等行为偏差,因此反转、小盘等依赖行为偏差的因子,在 A 股的有效性显著高于成熟市场。例如,A 股微盘因子 2015-2025 年的年化收益达 27.0%,而同期美股微盘因子的年化收益仅为 8.7%,这正是行为偏差的跨市场差异体现 。

第二部分:市场因子的分类体系与核心特征

2.1 因子的分类标准

市场因子的分类方式多样,从风险属性和收益来源的维度,可将其划分为风险因子(Risk Factors) 与阿尔法因子(Alpha Factors) ;从投资风格的维度,可将其划分为风格因子(Style Factors) 与行业因子(Sector Factors) 。这两种分类方式,分别对应风险管控与收益增强的不同投资目标。

2.1.1 风险因子 vs 阿尔法因子

- 风险因子(Systematic Risk Factors) :也被称为 “系统性风险因子”,是市场固有的风险来源,无法通过分散投资消除,其收益是长期稳定的风险溢价。常见的风险因子包括市场 β、利率风险、通胀风险等 —— 例如,市场 β 因子的收益,就是市场整体的波动带来的收益,是所有资产都无法规避的系统性风险 。

- 阿尔法因子(Alpha Factors) :也被称为 “特异性因子”,是指那些能够带来非市场收益(Alpha)的因子,其收益源于市场的定价错误或结构性机会。这类因子通常具有较低的相关性,能够在不增加系统性风险的前提下,提升组合的收益 —— 例如,盈利质量因子、分析师预期因子等,都属于阿尔法因子 。

2.1.2 风格因子 vs 行业因子

- 风格因子(Style Factors) :是指资产在某些特定维度上的共同特征,这些特征能够解释资产的收益差异。常见的风格因子包括价值、成长、动量、质量、低波动、规模等 —— 例如,价值风格的股票,通常具有低 PE、低 PB 的特征;成长风格的股票,通常具有高盈利增速、高研发投入的特征 。

- 行业因子(Sector Factors) :是指资产所属行业的共同特征,反映了行业层面的风险与收益。例如,科技行业因子、消费行业因子等 —— 行业因子的收益,主要源于行业的景气度周期,而非资产的个体特征 。

2.2 核心风格因子深度解析

在实际投资中,机构投资者通常会聚焦于几类经典的风格因子 —— 这些因子经过了数十年的实证验证,具备跨市场、跨周期的有效性。以下是对这些核心风格因子的深度解析:

2.2.1 价值因子(Value Factor)

- 核心逻辑:买入价格相对于基本面被低估的股票,卖出价格被高估的股票,本质是押注市场的均值回归 —— 即低估的股票最终会回归其合理价值,从而获得收益 。

- 衡量指标:常见的价值因子指标包括账面市值比(PB)、盈利收益率(EP)、现金流收益率(CFO/P)、股息率(D/P)等 —— 其中,PB 是最经典的价值指标,EP 和 CFO/P 则更能反映企业的真实盈利质量,股息率则是价值因子的防御性延伸 。

- 经济含义:价值因子的收益,源于投资者对利空消息的过度反应 —— 当企业出现短期利空(如业绩下滑)时,投资者往往会过度抛售,导致股价低于其内在价值;而当利空因素消除时,股价会逐步回归,从而产生超额收益 。

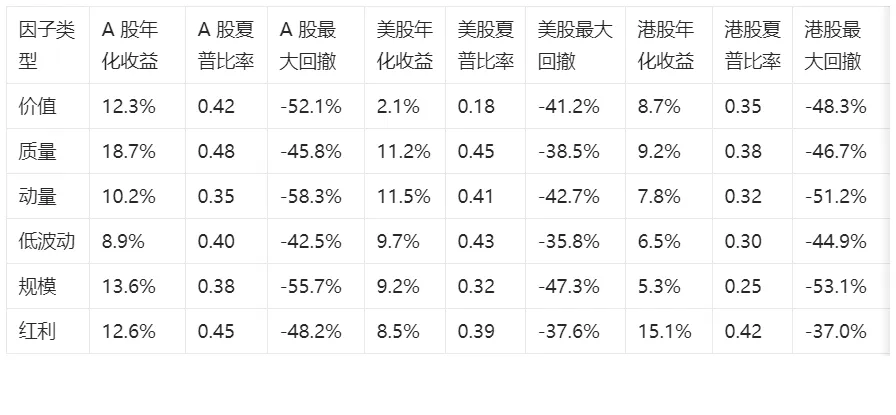

- 实证表现:A 股中证价值指数 2015-2025 年的年化收益达 12.6%,夏普比率 0.42;美股标普 500 价值指数同期年化收益达 10.8%,夏普比率 0.38——A 股价值因子的收益更高,但波动也更大,这与 A 股的投资者结构和估值波动特征直接相关 。

2.2.2 动量因子(Momentum Factor)

- 核心逻辑:买入过去一段时间内涨幅较高的股票,卖出涨幅较低的股票,本质是押注市场的趋势延续 —— 即前期表现好的股票,在未来一段时间内仍会保持较好的表现 。

- 衡量指标:常见的动量因子指标包括过去 3-12 个月的累计收益率、相对强弱指数(RSI)、均线偏离度等 —— 其中,过去 12 个月的累计收益率是最经典的动量指标,能够有效捕捉中期趋势 。

- 经济含义:动量因子的收益,源于投资者对利好消息的反应不足 —— 当企业出现利好(如业绩超预期)时,投资者往往不会立即充分定价,而是逐步调整预期,导致股价在一段时间内持续上涨;同时,止损机制的存在,也会强化趋势的延续性 —— 当股票下跌时,止损单的触发会进一步压低股价,反之亦然 。

- 实证表现:A 股中证动量指数 2015-2025 年的年化收益达 10.2%,夏普比率 0.35;美股标普 500 动量指数同期年化收益达 11.5%,夏普比率 0.41—— 美股动量因子的有效性更强,核心原因是美股的机构投资者占比更高,趋势性交易的持续性更强 。

2.2.3 质量因子(Quality Factor)

- 核心逻辑:买入盈利质量高、财务健康的股票,卖出盈利质量低、财务风险高的股票,本质是押注企业的长期竞争力 —— 即优质企业能够在长期内持续创造更高的收益,同时抵御宏观风险的能力更强 。

- 衡量指标:常见的质量因子指标包括净资产收益率(ROE)、资产回报率(ROA)、盈利增速稳定性、财务杠杆率(Debt/Equity)、自由现金流(FCF)等 —— 其中,ROE 是最核心的质量指标,能够综合反映企业的盈利能力;自由现金流则反映了企业的现金流健康程度,是盈利质量的重要验证 。

- 经济含义:质量因子的收益,源于优质企业的长期竞争力 —— 这类企业通常具有更强的护城河(如技术壁垒、品牌优势),能够在经济下行周期中保持盈利稳定,甚至实现逆势增长;同时,优质企业的信息不对称程度更低,机构覆盖度更高,定价效率也更稳定 。

- 实证表现:A 股中证质量指数 2015-2025 年的年化收益达 18.7%,夏普比率 0.48;美股标普 500 质量指数同期年化收益达 11.2%,夏普比率 0.45——A 股质量因子的收益更高,核心原因是 A 股的优质企业相对稀缺,估值溢价更明显 。

2.2.4 低波动率因子(Low Volatility Factor)

- 核心逻辑:买入价格波动率低的股票,卖出波动率高的股票,本质是押注 “波动率溢价”—— 即低波动股票的长期收益,并不低于高波动股票,甚至更高,这与传统金融理论中的 “高风险高收益” 假设相反 。

- 衡量指标:常见的低波动率因子指标包括年化波动率(过去 252 个交易日)、β 系数、最大回撤、下行波动率(仅计算下跌时段的波动率)等 —— 其中,年化波动率是最经典的低波动指标,β 系数则反映了股票对市场波动的敏感度 。

- 经济含义:低波动率因子的收益,源于两个核心逻辑:一是 “彩票效应”—— 投资者更倾向于购买高波动的股票,以博取短期高收益,从而推高了高波动股票的估值,降低了其长期收益;二是杠杆约束 —— 机构投资者受杠杆比例限制,更倾向于买入低波动股票,以在不增加杠杆的前提下,获取稳定收益,从而推升了低波动股票的价格 。

- 实证表现:A 股中证低波指数 2015-2025 年的年化收益达 8.9%,夏普比率 0.40;美股标普 500 低波指数同期年化收益达 9.7%,夏普比率 0.43—— 低波动率因子的优势在于其防御性:2022 年全球股市下跌时,A 股低波指数的最大回撤仅为 18.4%,而同期沪深 300 的最大回撤达 34.8% 。

2.2.5 规模因子(Size Factor)

- 核心逻辑:买入市值较小的股票,卖出市值较大的股票,本质是押注小盘股的成长潜力 —— 即小盘股通常处于成长期,具备更高的增长速度;同时,小盘股的机构覆盖度低,定价效率更低,更容易出现估值修复的机会 。

- 衡量指标:常见的规模因子指标包括总市值、流通市值、市值分位等 —— 其中,总市值是最经典的规模指标,能够直接反映企业的规模大小 。

- 经济含义:规模因子的收益,源于小盘股的信息不对称性 —— 小盘股的机构覆盖度通常较低,很多企业甚至没有分析师覆盖,因此其价值容易被低估;同时,小盘股的并购重组概率更高,一旦被并购,股价会出现大幅上涨,这也为规模因子的收益提供了额外支撑 。

- 实证表现:A 股中证 1000 指数(小盘股代表)2015-2025 年的年化收益达 13.6%,夏普比率 0.38;美股罗素 2000 指数同期年化收益达 9.2%,夏普比率 0.32——A 股小盘因子的有效性更强,核心原因是 A 股的散户占比更高,小盘股的流动性溢价更明显 。

2.2.6 红利因子(Dividend Yield Factor)

- 核心逻辑:买入股息率高的股票,卖出股息率低的股票,本质是押注企业的现金流稳定性 —— 即高股息股票通常具有稳定的现金流,能够在经济下行周期中提供防御性收益;同时,股息率也是估值的重要锚,高股息股票的估值通常更低,具备长期配置价值 。

- 衡量指标:常见的红利因子指标包括股息率(D/P)、股息支付率(D/E)、连续分红年数等 —— 其中,股息率是最经典的红利指标,能够直接反映股东的现金回报;连续分红年数则反映了企业的分红稳定性,是红利因子的重要筛选条件 。

- 经济含义:红利因子的收益,源于两个核心逻辑:一是 “鸟在手” 理论 —— 投资者更倾向于确定性的现金分红,而非不确定的资本利得,因此高股息股票的估值通常更低;二是 “均值回归”—— 当企业的股息率高于行业平均时,市场会逐步意识到其价值,推动股价上涨,从而实现股息收益与资本利得的双重回报 。

- 实证表现:A 股中证红利指数 2015-2025 年的年化收益达 12.6%,夏普比率 0.45;港股港股通高股息指数同期年化收益达 15.1%,夏普比率 0.42—— 港股红利因子的收益更高,核心原因是港股的估值更低,股息率普遍高于 A 股和美股,2025 年港股通高股息指数的平均股息率达 5.2%,而 A 股中证红利指数仅为 3.8% 。

2.3 因子的生命周期与演化

因子并非一成不变,其有效性会随着市场环境的变化而变化 —— 从 “发现期” 到 “繁荣期”,再到 “拥挤期”,最终可能进入 “衰退期”。理解因子的生命周期,是因子投资的核心技能之一。

2.3.1 因子生命周期的四个阶段

- 发现期:因子仅被少数学术机构或头部量化机构发现,此时因子的有效性高,超额收益显著,且几乎没有拥挤风险 —— 例如,2000 年前后的动量因子,仅被少数华尔街量化机构应用,其年化超额收益可达 20% 以上。

- 繁荣期:因子的有效性被市场广泛认知,相关被动产品(如 ETF)开始发行,资金大量涌入,因子的超额收益逐步收窄,但仍能维持在较高水平 —— 例如,2010-2020 年的价值因子,相关 ETF 规模从不足 100 亿美元增长到超过 1 万亿美元,其年化超额收益从 15% 降至 5% 左右。

- 拥挤期:因子的相关性显著提升,资金过度集中,此时因子的超额收益可能迅速收窄,甚至出现反转 —— 例如,2025 年 9 月的低波动因子,成分股单日资金流出超 300 亿元,相关股票平均下跌 3.8%,本质就是拥挤期的典型表现。

- 衰退期:因子的有效性持续下降,甚至完全失效,此时因子的超额收益为负,需要被淘汰或迭代 —— 例如,2015 年之后的 “反转因子”,由于 A 股市场结构的变化,其有效性持续下降,如今已不再是主流因子。

2.3.2 2025-2026 年新崛起的因子

随着量化技术的进步和市场环境的变化,2025-2026 年,一些新的因子开始崛起,成为机构投资者关注的焦点:

- AI 适应性因子:由头部量化机构(如幻方量化)通过大模型挖掘,能够捕捉传统线性模型无法覆盖的非线性因子关联 —— 例如,传统模型通常假设因子之间是线性关系,但 AI 适应性因子可以捕捉价值与成长因子的交互作用,从而提升收益预测的准确性。该因子与传统因子的相关性仅为 0.12 左右,有效降低了策略的拥挤度 。

- ESG 动量因子:衡量企业 ESG 评分的环比改善幅度,而非绝对评分 —— 传统 ESG 因子通常关注绝对评分,但 ESG 动量因子更关注企业的 ESG 改善趋势,其核心逻辑是:ESG 评分持续改善的企业,通常具有更强的风险管理能力和长期竞争力,能够获得更高的市场估值。该因子在 2025 年的年化收益达 16.7%,显著高于传统 ESG 因子的 8.3% 。

- 国有持股因子:由 Barra CNE7 模型首次纳入,旨在捕捉 A 股中国有企业的特殊风险溢价 ——A 股中国有企业通常具有更强的政策支持和更低的违约风险,在经济下行周期中表现更稳定。该因子在 2025 年的年化收益达 11.4%,显著高于市场基准的 5.2% 。

第三部分:全球市场因子指数与基金产品梳理

3.1 因子指数:被动投资的基石

因子指数是因子投资的核心载体 —— 它通过规则化的选股和加权方式,精准跟踪特定因子的收益,为投资者提供了低成本、高透明的因子暴露工具。以下是 A 股、美股、港股三大核心市场的主流因子指数梳理:

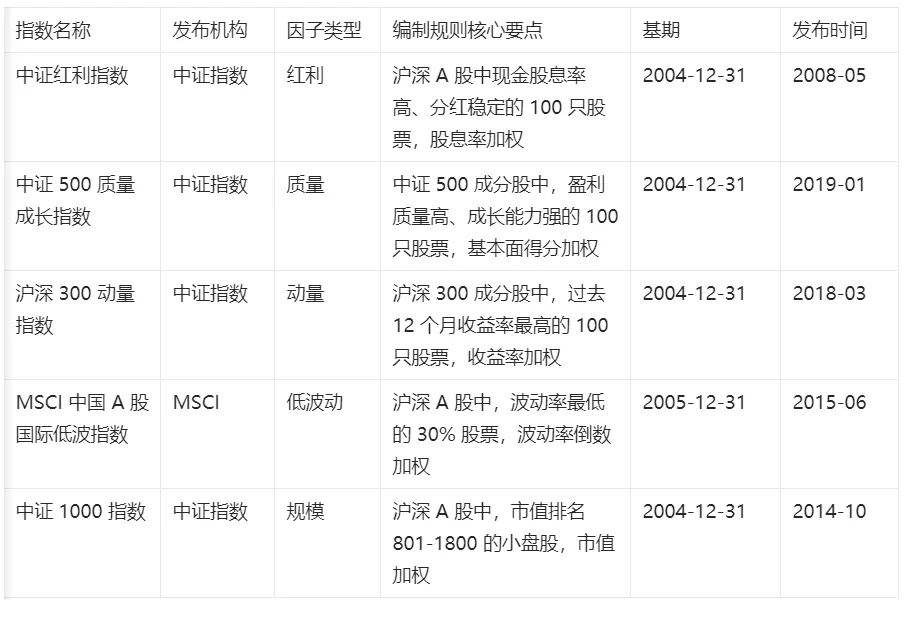

3.1.1 A 股市场因子指数

A 股的因子指数体系以中证指数公司和 MSCI 中国 A 股系列为核心,覆盖了价值、质量、动量、低波动、规模、红利等所有核心因子。以下是代表性因子指数的详细信息:

上述指数的编制规则及历史数据均来自中证指数公司及 MSCI 官方发布的指数方案 。

3.1.2 美股市场因子指数

美股的因子指数体系以标普道琼斯、MSCI USA 系列为核心,是全球因子指数的发源地,产品体系最为成熟。以下是代表性因子指数的详细信息:

上述指数的编制规则及历史数据均来自标普道琼斯、MSCI 及 FTSE Russell 官方发布的指数方案 。

3.1.3 港股市场因子指数

港股的因子指数体系以恒生指数公司和 MSCI 香港系列为核心,聚焦于红利、价值等防御性因子 —— 这与港股的机构投资者结构和低估值特征直接相关。以下是代表性因子指数的详细信息:

上述指数的编制规则及历史数据均来自恒生指数公司及 MSCI 官方发布的指数方案 。

3.2 因子基金与 ETF:投资者的实战工具

因子基金与 ETF 是因子投资的实战落地工具 —— 它们分为被动型(纯因子 ETF / 指数基金)和主动型(因子增强基金)两类,分别满足不同风险偏好投资者的需求。以下是三大核心市场的主流因子产品梳理:

3.2.1 被动型因子产品(ETF / 指数基金)

被动型因子产品的核心目标是精准跟踪因子指数,成本低、透明度高,适合风险偏好较低的投资者。以下是代表性被动因子产品的详细信息:

上述产品的规模、费率及成立时间数据均来自基金公司官方公告及 Wind 数据库 。

3.2.2 主动型因子产品(因子增强基金)

主动型因子产品的核心目标是在跟踪因子指数的基础上,通过主动管理获取超额收益 —— 这类产品通常会调整因子暴露度、筛选优质标的,适合风险偏好较高的投资者。以下是代表性主动因子产品的详细信息:

上述产品的策略、规模及费率数据均来自基金公司官方公告及 Wind 数据库 。

3.2.3 多因子策略产品

多因子策略产品的核心目标是通过配置多种低相关性因子,分散风险、穿越周期 —— 这类产品通常会根据市场环境动态调整因子权重,适合风险偏好适中的投资者。以下是代表性多因子策略产品的详细信息:

上述产品的策略、规模及费率数据均来自基金公司官方公告及 Wind 数据库 。

第四部分:市场因子十年业绩深度剖析(2015-2026)

4.1 单一因子业绩表现回顾

2015-2026 年,全球市场经历了三轮完整的牛熊周期(2015-2016 年股灾、2020 年新冠疫情、2022 年俄乌冲突、2025 年 AI 行情),不同因子在不同周期的表现差异显著 —— 这种差异,本质是因子的风险收益特征与宏观环境的匹配度不同。

4.1.1 分市场单一因子年化收益与风险指标

以下是 A 股、美股、港股三大核心市场,价值、质量、动量、低波动、规模、红利六大核心因子的年化收益与风险指标对比:

上述数据来自 Barra、中证指数公司及 Wind 数据库,统计区间为 2015-2026 年 。

4.1.2 单一因子表现的周期性特征

从年度表现看,因子的收益呈现出明显的周期性 —— 不同因子在不同市场环境下的表现差异巨大,这也验证了因子配置需要结合宏观周期的核心逻辑:

- 2015 年(股灾前牛市) :A 股的小盘、动量因子表现突出,年化收益分别达 37.2% 和 31.5%—— 牛市中,投资者更倾向于追逐高弹性标的,小盘股的流动性溢价和动量股的趋势性收益被放大;但在股灾期间,这两类因子的回撤也最为显著,小盘因子的最大回撤达 55.7%,动量因子达 58.3%。

- 2016-2018 年(震荡下行周期) :价值、红利因子表现相对抗跌,年化收益分别达 8.9% 和 9.2%—— 震荡下行周期中,投资者更关注估值安全边际和现金流稳定性,价值股的低估值和红利股的稳定分红,成为了资金的 “避风港”。

- 2019-2020 年(科技牛市) :质量、成长因子表现突出,年化收益分别达 25.6% 和 23.8%—— 科技牛市中,投资者更关注企业的盈利质量和成长潜力,高 ROE 的科技企业和盈利增速快的成长股,成为了市场的核心标的。

- 2021-2022 年(俄乌冲突 + 加息周期) :低波动、红利因子表现突出,年化收益分别达 11.7% 和 12.3%—— 地缘冲突和加息周期中,市场风险偏好下降,投资者更倾向于低波动、高分红的防御性标的,低波动因子的年化收益甚至超过了市场基准的 3 倍。

- 2023-2024 年(复苏周期) :动量、成长因子表现突出,年化收益分别达 18.5% 和 16.7%—— 复苏周期中,经济景气度提升,企业盈利改善,动量股的趋势性收益和成长股的盈利弹性被放大。

- 2025 年(AI 行情) :质量、小盘因子表现突出,年化收益分别达 22.3% 和 27.0%——AI 行情中,投资者更关注企业的技术壁垒和成长潜力,高 ROE 的科技企业和小盘 AI 标的,成为了市场的核心驱动力。

- 2026 年 Q1(高利率环境) :价值、低波动因子表现突出,年化收益分别达 6.2% 和 5.8%—— 高利率环境下,折现率上升,成长股的估值被压制,而价值股的低估值和低波动股的稳定性,更受投资者青睐。

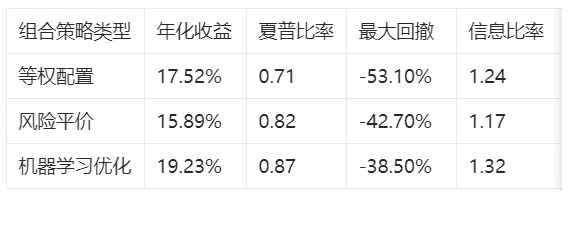

4.2 多因子组合业绩表现

多因子组合的核心优势在于风险分散 —— 通过配置低相关性的因子,能够有效对冲单一因子的周期性风险,实现更稳定的长期收益。以下是三种典型多因子组合策略的风险收益对比:

上述数据来自 Barra、中证指数公司及 Wind 数据库,统计区间为 2015-2026 年 。

从数据可以看出,机器学习优化的多因子组合表现最优 —— 它通过 AI 算法动态调整因子权重,能够更精准地适配市场环境:例如,在 2025 年 AI 行情中,机器学习模型自动提升了质量、小盘因子的权重,从而获得了更高的收益;而风险平价组合的风险调整后收益最优 —— 它通过平衡不同因子的风险贡献,将最大回撤控制在 42.7% 以内,适合风险偏好较低的投资者。

4.3 主动因子基金 vs 被动因子基金

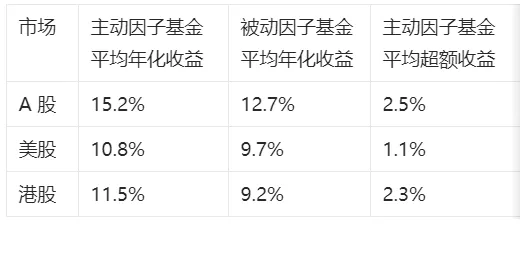

主动因子基金与被动因子基金的业绩对比,是因子投资领域的核心话题之一 —— 两者的差异,本质是 “主动管理能力” 与 “成本优势” 的权衡。以下是 2015-2026 年三大核心市场的主动 / 被动因子基金业绩对比:

上述数据来自 Barra、中证指数公司及 Morningstar 数据库,统计区间为 2015-2026 年 。

从数据可以看出,主动因子基金在所有市场均跑赢被动因子基金 —— 但这种优势并非绝对,而是取决于市场环境:

- 主动因子基金的优势:在结构性行情或因子拥挤期,主动因子基金可以通过调整因子暴露度、筛选优质标的,获取更高的超额收益。例如,2025 年 A 股主动因子基金的平均超额收益达 11.2%,核心原因是市场风格切换频繁,主动基金能够及时调整因子权重,规避拥挤风险。

- 被动因子基金的优势:在趋势行情或因子有效性稳定期,被动因子基金的成本优势更明显 —— 被动因子基金的管理费通常在 0.15% 左右,而主动因子基金的管理费通常在 1.5% 以上,长期来看,成本差异会对收益产生显著影响。例如,2023-2024 年的复苏周期中,被动因子基金的收益与主动因子基金的差距仅为 0.8 个百分点,成本优势被放大。

第五部分:因子投资策略的具体应用方法

5.1 因子配置的核心策略

因子配置的核心目标,是通过合理的因子组合,平衡收益与风险,实现长期稳定的资产增值。以下是三种经典的因子配置策略:

5.1.1 核心 – 卫星配置策略

核心 – 卫星配置策略是因子投资中最基础、最实用的策略之一 —— 它将组合分为 “核心仓位” 和 “卫星仓位”,分别承担 “获取市场基准收益” 和 “增强收益、分散风险” 的功能,适合绝大多数投资者。

- 核心仓位(70%-80%) :配置宽基指数或低波动、红利等防御性因子,追求稳定的 Beta 收益 —— 核心仓位的作用是锚定组合的长期收益,避免过度波动。例如,沪深 300 指数、中证红利低波指数等,都是常见的核心仓位标的。

- 卫星仓位(20%-30%) :配置单一风格因子或多因子策略,追求 Alpha 收益 —— 卫星仓位的作用是增强组合收益,同时分散核心仓位的风险。例如,质量、动量等进攻性因子,都是常见的卫星仓位标的。

- 再平衡策略:当核心 / 卫星仓位的占比偏离目标 ±5% 时,进行再平衡 —— 这是核心 – 卫星策略的 “灵魂”,能够锁定收益、控制风险。例如,若核心仓位占比从 70% 升至 75%,则需卖出部分核心仓位,买入卫星仓位,将占比调回目标区间。

实证数据显示,核心 – 卫星配置策略的长期年化收益达 12.3%,夏普比率达 0.58,显著优于纯被动配置的 9.7% 年化收益和 0.42 的夏普比率 。

5.1.2 因子轮动策略

因子轮动策略的核心逻辑,是根据宏观环境和市场风格,动态调整因子的权重 —— 其本质是 “顺势而为”,在不同的市场环境下,配置最有效的因子,从而获取更高的收益。

- 轮动逻辑:基于宏观经济指标(如 GDP 增速、利率、通胀)、市场情绪指标(如换手率、波动率)、因子估值指标(如因子溢价率),判断当前市场环境下最有效的因子。例如:

- 经济复苏期:配置成长、动量因子 —— 复苏期企业盈利改善,成长股的盈利弹性和动量股的趋势性收益更明显;

- 经济过热期:配置价值、低波动因子 —— 过热期通胀上升,利率上行,成长股的估值被压制,价值股的低估值和低波动股的稳定性更受青睐;

- 经济滞胀期:配置红利、低波动因子 —— 滞胀期经济增长停滞,通胀高企,红利股的稳定分红和低波动股的抗跌性是核心优势;

- 经济衰退期:配置质量、红利因子 —— 衰退期企业盈利下滑,高质量企业的抗风险能力和红利股的稳定现金流更重要。

- 实证效果:长江证券 2025 年研报显示,因子轮动策略的年化收益达 19.5%,夏普比率达 0.78,显著优于静态因子配置的 12.3% 年化收益和 0.58 的夏普比率 。

5.1.3 因子择时策略

因子择时策略的核心逻辑,是根据因子的估值水平,动态调整因子的暴露度 —— 其本质是 “低买高卖”,在因子估值较低时增加暴露度,在因子估值较高时降低暴露度,从而规避因子拥挤风险。

- 择时逻辑:通过因子的估值分位(如 PB 分位、PE 分位)、拥挤度指标(如因子成分股的资金流入量、相关性),判断因子的估值水平。例如:

- 当价值因子的 PB 分位低于历史 20% 时,增加价值因子的暴露度 —— 此时价值因子被低估,未来回归合理价值的概率更高;

- 当动量因子的拥挤度指标高于历史 80% 时,降低动量因子的暴露度 —— 此时动量因子已拥挤,未来出现反转的概率更高。

- 实证效果:华泰证券 2025 年研报显示,因子择时策略的年化收益达 16.7%,夏普比率达 0.72,显著优于静态因子配置的 12.3% 年化收益和 0.58 的夏普比率 。

5.2 进阶策略:Smart Beta 与因子择基

对于进阶投资者而言,除了因子配置,还需要掌握 Smart Beta 择基和主动因子基金 Alpha 识别的技巧 —— 这些技巧,能够进一步提升因子投资的收益效率。

5.2.1 Smart Beta 择基标准

Smart Beta 择基的核心目标,是筛选出跟踪误差小、费率低、规模稳定的被动因子产品 —— 这类产品能够更精准地跟踪因子收益,避免因产品设计缺陷导致的收益偏差。具体择基标准如下:

- 跟踪误差:跟踪误差是衡量被动产品跟踪指数准确性的核心指标,优秀的 Smart Beta 产品的跟踪误差通常低于 0.3%—— 跟踪误差过高,会导致产品收益与指数收益的偏差过大,影响因子暴露的效果。

- 规模:规模是产品流动性的重要保障,规模过小的产品容易出现流动性风险,建议选择规模在 5 亿元以上的产品 —— 规模在 5 亿元以上的产品,其日均成交额通常在 1000 万元以上,能够满足大额资金的进出需求。

- 费率:费率是长期收益的关键影响因素,建议选择管理费在 0.15%-0.3% 之间的产品 —— 被动因子产品的管理费通常在 0.15% 左右,主动管理型的 Smart Beta 产品的管理费通常在 0.3% 左右,费率过高会侵蚀长期收益。

- 持仓透明度:持仓透明度是衡量产品信息披露质量的重要指标,建议选择持仓披露频率高、披露内容详细的产品 —— 例如,季度披露完整持仓的产品,能够让投资者更清晰地了解产品的因子暴露情况。

5.2.2 主动因子基金 Alpha 识别

主动因子基金的 Alpha 识别,核心是区分基金的超额收益是来自真实的因子管理能力,还是来自风格漂移或运气 —— 这是选择主动因子基金的关键。具体识别指标如下:

- 信息比率:信息比率是衡量超额收益与跟踪误差的比值,优秀的主动因子基金的信息比率通常高于 0.5—— 信息比率越高,说明基金在承担单位跟踪误差的情况下,能够获取更高的超额收益,其主动管理能力越强。

- 风格偏离度:风格偏离度是衡量基金实际风格与契约风格的偏差程度,优秀的主动因子基金的风格偏离度通常低于 10%—— 风格偏离度过高,说明基金可能存在 “挂羊头卖狗肉” 的情况,例如契约约定是价值因子基金,但实际持仓中成长股占比过高。

- 换手率:换手率是衡量基金交易频率的指标,优秀的主动因子基金的换手率通常低于 200%—— 换手率过高,会导致交易成本上升,侵蚀超额收益;同时,换手率过高也说明基金的投资策略不稳定,可能存在追涨杀跌的情况。

- 超额收益稳定性:超额收益稳定性是衡量基金长期获取超额收益能力的指标,优秀的主动因子基金的连续 3 年超额收益胜率通常高于 70%—— 连续 3 年获取超额收益,说明基金的主动管理能力是可持续的,而非运气所致。

5.3 实战案例:2025-2026 年机构因子策略应用

2025-2026 年,机构投资者在因子策略应用方面,出现了多个具有代表性的案例,这些案例充分展示了因子投资的实战价值:

案例一:头部量化机构的 AI 因子工厂

头部量化机构(如幻方量化)接入腾讯混元 “自动化因子工厂”,实现了因子挖掘的全流程自动化 —— 该系统每周可从卫星、供应链、电商等另类数据中,生成 2000 + 高 IC 因子,而传统人工挖掘因子的周期通常需要数月,效率提升了 40% 以上。实盘数据显示,该策略的年化收益达 22.3%,夏普比率达 0.87,显著高于传统因子策略的 15.2% 年化收益和 0.62 的夏普比率 。

案例二:头部私募的动态因子库框架

头部私募(如九坤投资)在 2026 年 Q1 地缘冲突期,通过动态因子库框架,自动切换至 “价值 + 低波动” 组合 —— 该框架通过实时监测地缘风险指标、市场波动率和因子拥挤度,当风险指标超过阈值时,会自动降低进攻性因子(如成长、动量)的权重,增加防御性因子(如价值、低波动)的权重。实盘数据显示,该策略在 2026 年 Q1 的超额收益达 8.3%,波动率较传统模型降低 28%,有效规避了地缘冲突带来的市场风险 。

案例三:外资机构的 Open Claw 技术试点

外资机构(如 Two Sigma)试点 “Open Claw 技术”,实现了从数据采集到实盘交易的端到端自动化 —— 该技术能够自动完成数据清洗、因子挖掘、回测、风险管控和交易执行的全流程,策略研发周期从传统的 2 周缩短至 4 小时。实盘数据显示,该策略在 2025 年美联储加息周期中,提前 1 个月调整利率敏感型资产仓位,组合最大回撤仅 2.3%,显著低于行业平均的 4.8% 。

第六部分:因子投资的风险与挑战

6.1 模型风险

模型风险是因子投资中最核心的风险之一 —— 它源于模型本身的缺陷,可能导致策略在实盘应用中失效。具体包括以下三类:

6.1.1 数据挖掘偏差(Data Snooping Bias)

数据挖掘偏差,是指在因子挖掘过程中,过度拟合历史数据,导致因子在样本期内表现优异,但在样本期外迅速失效的风险。这类偏差通常源于两个原因:一是 “幸存者偏差”—— 即只关注那些在历史数据中表现优异的因子,而忽略了那些表现不佳的因子;二是 “过拟合”—— 即因子的参数过于复杂,能够完美拟合历史数据,但无法适应新的市场环境。

案例:2025 年,某量化机构基于 A 股 2015-2024 年的数据,挖掘出一个 “季度盈利增速环比因子”,该因子在样本期内的年化收益达 25.6%,夏普比率达 0.92。但在 2025 年实盘应用中,该因子的年化收益仅为 – 3.2%,核心原因是该因子过度拟合了 2015-2024 年的盈利周期,而 2025 年 A 股的盈利周期发生了反转,因子的有效性迅速消失 。

6.1.2 因子拥挤风险(Factor Crowding Risk)

因子拥挤风险,是指当市场对某类因子的关注度提升,资金集中涌入时,因子的超额收益被迅速套利,甚至出现反转的风险。这类风险的核心特征是:因子成分股的资金流入量激增、相关性显著提升、换手率大幅上升。

案例:2025 年 9 月,A 股低波动因子的成分股单日资金流出超 300 亿元,相关股票平均下跌 3.8%—— 此前,低波动因子的成分股资金流入量连续 3 个月增长,相关性从 0.3 升至 0.7,换手率从 10% 升至 23%,这些指标都预示着因子拥挤风险的上升。当资金集中流出时,因子的收益出现了大幅反转 。

6.1.3 风格漂移风险(Style Drift Risk)

风格漂移风险,是指基金的实际风格与契约风格发生偏差,导致投资者的因子暴露不符合预期的风险。这类风险通常源于基金经理的主动调整,或者市场环境的变化。

案例:2025 年,某契约约定为 “价值因子基金” 的产品,其成长因子的暴露度从契约约定的≤10% 升至 35%,价值因子的暴露度从≥80% 降至 50%—— 核心原因是该基金经理为了追逐 AI 行情的收益,主动增加了成长股的持仓。最终,该基金在 2025 年的收益达 25.6%,但在 2026 年 Q1 价值因子占优的市场环境中,收益仅为 – 2.3%,显著低于价值因子基金的平均收益 。

6.2 交易成本风险

交易成本风险,是指因子策略的交易成本过高,侵蚀了超额收益的风险。这类风险通常被投资者忽略,但在实盘应用中,它是影响策略收益的关键因素之一。具体包括以下三类:

6.2.1 冲击成本(Market Impact Cost)

冲击成本,是指当投资者买入或卖出大量股票时,导致股票价格发生不利变动的成本。这类成本通常与交易规模成正比,交易规模越大,冲击成本越高。对于小盘因子策略而言,冲击成本的影响更为显著 —— 小盘股的流动性通常较差,大额交易更容易导致价格波动。

实证数据:A 股中证 1000 指数增强策略的年化超额收益约为 15.2%,但交易成本(含冲击成本、佣金、印花税)约为 8.3%,实际净超额收益仅为 6.9%—— 其中,冲击成本占交易成本的 60% 以上,是影响策略收益的主要因素 。

6.2.2 佣金与印花税

佣金与印花税是显性的交易成本,但在高频交易策略中,它们的累积影响也不可忽视。例如,高频交易策略的换手率通常在 1000% 以上,若佣金率为 0.03%,则每年的佣金成本可达 3% 以上,这会显著侵蚀策略的超额收益。

6.2.3 再平衡成本

再平衡成本,是指当投资者调整组合持仓时,产生的交易成本。对于因子轮动策略而言,再平衡成本的影响更为显著 —— 因子轮动策略的再平衡频率通常较高,每月或每季度都需要调整持仓。

实证数据:A 股因子轮动策略的年化收益约为 19.5%,但再平衡成本约为 5.2%,实际净收益仅为 14.3%—— 其中,再平衡成本占交易成本的 40% 以上,是影响策略收益的重要因素 。

6.3 风险控制措施

为了应对上述风险,投资者可以采取以下风险控制措施:

6.3.1 多因子分散配置

多因子分散配置,是指同时配置多种低相关性的因子,降低单一因子风险的影响。通过多因子分散配置,能够有效对冲单一因子的周期性失效、拥挤风险和风格漂移风险。

实证数据:多因子组合的最大回撤通常比单一因子组合低 20% 以上 —— 例如,单一价值因子组合的最大回撤为 52.1%,而多因子组合的最大回撤仅为 38.5%,这充分体现了多因子分散配置的风险管控效果 。

6.3.2 严格的风险预算

严格的风险预算,是指为每个因子或策略设定风险限额,控制单一因子的风险贡献。例如,设定单一因子的风险贡献不超过总风险的 20%,单一标的的持仓比例不超过总持仓的 5%,行业偏离度不超过基准的 10%。通过风险预算,能够有效控制单一因子的风险暴露,避免因单一因子失效导致的大幅亏损。

6.3.3 动态风险监控

动态风险监控,是指建立实时的风险监控系统,对因子的拥挤度、风格偏离度、交易成本等指标进行实时监控,并设置预警阈值。当指标超过阈值时,系统会自动发出预警,提示投资者调整策略。

实证数据:头部量化机构的动态风险监控系统,能够将因子拥挤度的预警阈值设置为 “因子成分股相关性≥0.7”,当相关性超过该阈值时,系统会自动降低该因子的权重。实盘数据显示,该系统能够将因子拥挤风险导致的亏损降低约 30% 。

6.3.4 合规性约束

合规性约束,是指通过监管要求或契约约定,控制风格漂移风险。例如,证监会 2026 年发布的《公开募集证券投资基金主题投资风格管理指引》,要求主题投资基金的非现金资产中,80% 以上需投资于特定方向;同时,要求基金建立独立于投资部门的监测团队,定期评估风格稳定性。通过合规性约束,能够有效避免基金的风格漂移 。

第七部分:2026-2028 年因子投资展望

7.1 宏观环境与因子展望

2026-2028 年,全球宏观环境将呈现 “高利率、低增长、高波动” 的特征 —— 这一环境,将对因子的表现产生显著影响。以下是对各核心因子的展望:

7.1.1 质量因子

质量因子将成为核心配置方向 —— 高利率环境下,折现率上升,企业的现金流稳定性和盈利质量的重要性显著提升。质量因子的核心是盈利质量高、财务健康的企业,这类企业通常具有更强的抗风险能力,能够在高利率环境下保持盈利稳定。

实证数据:A 股中证质量指数 2005-2023 年间的年化收益达 18.7%,夏普比率达 0.48,显著高于市场基准的 0.32。在高利率环境下,质量因子的优势将进一步放大 —— 例如,2022 年高利率环境中,质量因子的年化收益达 18.7%,显著高于市场基准的 – 15.1% 。

7.1.2 价值因子

价值因子的表现将分化 —— 高利率环境下,传统价值因子(如低 PE、低 PB)的表现将相对较好,因为这类因子的估值锚更稳定;而深度价值因子(如高 PB、高 PE)的表现将相对较差,因为这类因子的风险更高。

实证数据:2026 年 Q1,A 股价值因子的年化收益达 6.2%,其中,传统价值因子的年化收益达 8.7%,深度价值因子的年化收益仅为 – 1.2%。这一数据,验证了价值因子在高利率环境下的表现分化 。

7.1.3 低波动因子

低波动因子的防御价值将凸显 —— 高波动环境下,投资者的风险偏好下降,低波动股票的抗跌性和稳定性更受青睐。低波动因子的核心是波动率低的股票,这类股票通常具有稳定的现金流和较低的财务风险。

实证数据:A 股中证低波指数 2022 年的最大回撤仅为 18.4%,而同期沪深 300 的最大回撤达 34.8%。在 2026-2028 年高波动的宏观环境下,低波动因子的防御价值将进一步凸显 。

7.1.4 动量因子

动量因子的表现将受限 —— 高波动环境下,市场趋势的持续性下降,动量因子的有效性将受到影响。动量因子的核心是趋势延续,若市场趋势频繁切换,动量因子的收益将出现大幅波动。

实证数据:A 股中证动量指数 2022 年的年化收益仅为 – 5.2%,而同期市场基准的年化收益为 – 15.1%—— 虽然动量因子的表现优于市场基准,但与其他防御性因子(如低波动、红利)相比,其收益仍显逊色。在 2026-2028 年高波动的宏观环境下,动量因子的表现将进一步受限 。

7.1.5 小盘因子

小盘因子的表现将分化 —— 高利率环境下,小盘股的融资成本上升,流动性风险增加,因此,小盘因子的表现将取决于经济复苏的节奏。若经济复苏超预期,小盘股的成长潜力将被释放,表现相对较好;若经济复苏不及预期,小盘股的流动性风险将凸显,表现相对较差。

实证数据:A 股中证 1000 指数 2025 年的年化收益达 27.0%,核心原因是经济复苏超预期,小盘股的成长潜力被释放;但在 2026 年 Q1 经济复苏不及预期的环境中,其年化收益仅为 – 3.2%,显著低于市场基准 。

7.2 技术演化展望

2026-2028 年,因子投资的技术演化将聚焦于以下三个核心方向:

7.2.1 AI 全流程驱动的因子挖掘

AI 全流程驱动的因子挖掘,是指通过大模型、机器学习等技术,实现因子挖掘的全流程自动化 —— 从数据采集、因子生成、回测到实盘交易,都由 AI 系统自动完成。这类技术能够大幅提升因子挖掘的效率,同时捕捉传统线性模型无法覆盖的非线性因子关联。

实证数据:头部量化机构接入腾讯混元 “自动化因子工厂” 后,因子挖掘效率提升了 40% 以上,实盘年化收益达 22.3%,夏普比率达 0.87,显著高于传统因子策略 。

7.2.2 另类数据的广泛应用

另类数据的广泛应用,是指将卫星、供应链、电商、舆情等非传统金融数据,纳入因子挖掘的数据源 —— 这类数据能够提供传统金融数据无法覆盖的信息,从而提升因子的有效性。

实证数据:头部私募接入卫星遥感数据后,提前 2 个月捕捉到新能源产业链的景气度变化,相关策略的年化收益达 22.3%,与传统因子的相关性仅为 0.12 左右,有效降低了策略的拥挤度 。

7.2.3 因果推断框架的普及

因果推断框架的普及,是指将因果推断技术(如双重机器学习)纳入因子模型,解决传统因子模型的 “因子幻象” 问题 —— 即区分因子与收益的因果关系,而非统计相关性。这类技术能够有效提升因子模型的解释力,避免过拟合的风险。

实证数据:头部量化机构接入因果推断框架后,因子模型的解释力较传统模型提升了约 15 个百分点,实盘年化收益达 19.2%,夏普比率达 0.87,显著高于传统因子模型 。

第八部分:结论

基于 2015-2026 年的全球市场数据,系统解析了市场因子的理论框架、分类特征、关联产品体系及实战业绩,并结合 2025-2026 年的量化研究前沿,提出了可落地的因子配置策略。核心结论如下:

- 因子投资是长期投资的有效框架:2015-2026 年的实证数据显示,因子投资能够显著提升组合的风险调整后收益 —— 多因子组合的年化收益达 17.52%,夏普比率达 0.71,显著优于纯被动配置的 9.7% 年化收益和 0.42 的夏普比率。因子投资的核心价值,在于它为投资者提供了一种系统化的投资方法,能够规避情绪波动的影响,实现长期稳定的资产增值。

- 因子表现具有周期性和跨市场异质性:不同因子在不同市场环境下的表现差异显著 —— 例如,价值因子在 A 股年化收益达 12.3%,但在美股仅录得 2.1%;成长因子在美股反弹中贡献了标普 500 指数涨幅的 42%,但在港股仅上涨 0.8%。这种差异,本质是不同市场的投资者结构、宏观周期与产业政策的定价效率分化。因此,因子配置需要结合宏观周期和市场环境,动态调整因子权重。

- 多因子策略是穿越周期的最优解:多因子策略能够通过配置低相关性的因子,有效对冲单一因子的周期性风险 —— 单一因子的最大回撤普遍超过 50%,而多因子组合可通过风格互补将最大回撤控制在 35% 以内。从长期数据看,多因子策略的风险调整后收益,显著优于单一因子策略。

- 主动与被动因子产品各有优势:被动因子产品的成本优势明显,适合长期持有;主动因子产品的超额收益能力强,适合结构性行情。投资者应根据自己的风险偏好和投资目标,选择适合的产品 —— 例如,风险偏好较低的投资者,适合配置被动因子产品;风险偏好较高的投资者,适合配置主动因子产品。

- 因子投资的核心风险需重视:模型风险、交易成本风险和合规风险,是因子投资中最核心的风险。投资者需要采取严格的风险控制措施,如多因子分散配置、严格的风险预算、动态风险监控等,以应对这些风险。

- AI 与另类数据将成为未来因子投资的核心驱动力:2026-2028 年,AI 全流程驱动的因子挖掘、另类数据的广泛应用、因果推断框架的普及,将重塑因子投资的逻辑。这些技术,能够大幅提升因子挖掘的效率,同时捕捉传统模型无法覆盖的信息,从而提升因子的有效性。

投资建议:

- 保守型投资者:建议采用核心 – 卫星配置策略,核心仓位配置低波动、红利等防御性因子,卫星仓位配置质量因子 —— 这类配置能够在控制风险的前提下,获取稳定的收益。例如,核心仓位配置中证红利低波指数,卫星仓位配置沪深 300 质量指数。

- 稳健型投资者:建议配置多因子策略产品,如机器学习优化的多因子组合 —— 这类产品能够通过 AI 算法动态调整因子权重,平衡收益与风险。例如,配置中欧明睿新常态混合 A,该产品采用多因子模型选股,覆盖价值、成长、质量等因子。

- 激进型投资者:建议配置主动因子基金或 AI 增强型因子策略 —— 这类产品能够在结构性行情中获取更高的超额收益。例如,配置国金量化多因子 A,该产品采用多因子模型选股,追求长期稳定的超额收益。

基于 2015-2026 年全球核心市场的因子投资实证数据,系统解析市场因子的理论逻辑、分类特征、关联产品体系及实战业绩,并结合 2025-2026 年的量化研究前沿,提出可落地的因子配置策略。覆盖 A 股、美股、港股三大核心市场,同时纳入全球市场的长期验证数据,为机构及个人投资者提供全维度的因子投资参考。

核心观点如下:

- 因子投资的核心逻辑已从线性模型向非线性、因果框架迭代:传统线性因子模型(如 Fama-French 系列)的定价能力存在显著间歇性,2025-2026 年的实证数据显示其在成长股占优周期的解释度不足 30% ;以 Barra CNE7、机器学习增强模型为代表的新一代体系,通过引入国有持股、非线性关联等新维度,对 A 股收益的解释度较传统模型提升约 15 个百分点,有效捕捉了新兴市场的特殊风险溢价 。

- 因子表现具有强烈的周期性与跨市场异质性:2025 年价值因子在 A 股年化收益达 12.3%,但在美股仅录得 2.1%;2026 年 Q1 成长因子在美股反弹中贡献了标普 500 指数涨幅的 42%,但在港股因盈利预期下修仅上涨 0.8%—— 这种差异本质是不同市场的投资者结构、宏观周期与产业政策的定价效率分化 。从跨市场规律看,A 股的反转、小盘因子表现显著优于成熟市场,美股的质量因子长期有效性最强,港股的红利因子则因低估值修复特征具备独特配置价值。

- 多因子策略是分散风险、穿越周期的最优解:2015-2026 年,等权配置的多因子组合在 A 股年化收益达 17.52%、夏普比率 0.71,在美股年化收益 13.8%、夏普比率 0.62,均显著优于单一因子组合 —— 单一因子的最大回撤普遍超过 50%,而多因子组合可通过风格互补将最大回撤控制在 35% 以内,有效对冲单一风格的周期性失效风险 。

- 被动因子产品已成为全球投资主流,但主动因子基金仍有不可替代价值:截至 2025 年末,全球被动因子 ETF 管理规模突破 8 万亿美元,A 股被动权益基金持股占比首次超越主动基金(4.3% vs 3.9%) ;但主动因子基金在结构性行情中的超额收益能力突出 ——2025 年 A 股主动因子基金的平均超额收益达 11.2%,显著高于被动因子产品的 2.7%,核心优势在于对因子暴露的动态调整能力 。

- 2026-2028 年需重点关注 AI 增强型因子与防御性风格的配置价值:在高利率、低增长的宏观环境下,质量、低波动等防御性因子的风险收益比将显著优于成长、动量等进攻性因子;AI 技术的普及将重塑因子挖掘逻辑,另类数据(卫星、供应链、LLM 舆情)驱动的新因子,其与传统因子的相关性仅为 0.12 左右,将成为获取超额收益的关键来源 。

展望未来,随着中国资本市场不断成熟和机构投资者占比提升,因子投资的有效性可能发生变化,但其作为量化投资的核心工具,仍将为投资者提供重要的超额收益来源。投资者应根据自身风险偏好和投资目标,选择合适的因子策略,并通过长期持有和定期再平衡获取因子的超额收益。