中资美元债市场总结(26年4月)

中资美元债市场总结(26年4月)

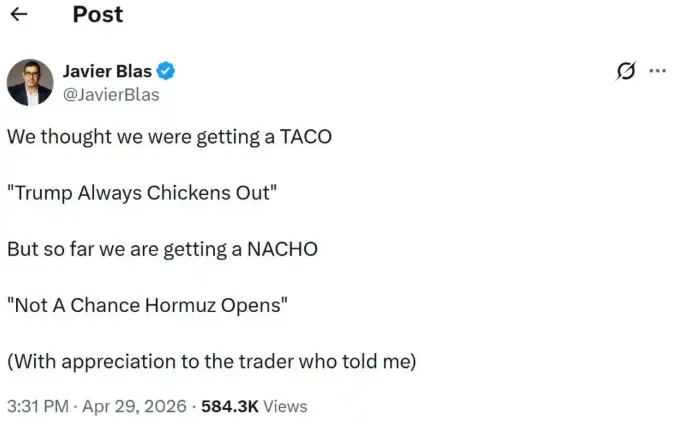

四月份,中东局势仍然跌宕起伏,先是美伊达成停战协议并在伊斯兰堡进行和谈,但首次谈判无果,局势再转恶化,美国给霍尔木兹海峡多加了一把锁,停战延长后第二轮谈判仍然没有进展,目前双方互放狠话,短期海峡重开的前景并不明朗。川普想TACO而不得,现在“TACO”(Trump Always Chickens Out)已经演变成了“NACHO”(Not A Chance Hormuz Opens)。

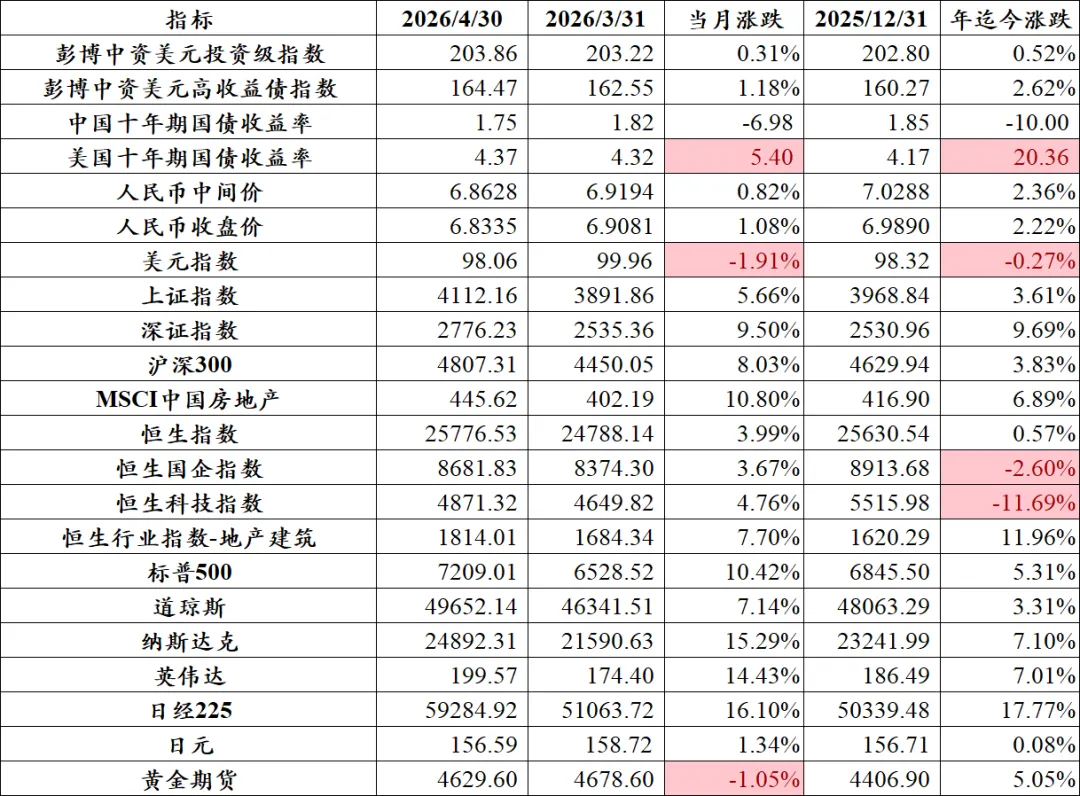

尽管没有更多的石油流出海峡,但权益市场已经把地缘冲突甩在身后,大踏步地往前走。4月份,标普指数大涨10.42%,纳指飙升15.29%,双双创下历史新高,大A这边沪深300涨8.03%,创业板怒涨15%,突破2015年的历史高点。日韩股市则更不用多说,最不争气的恒生科技也反弹了4.76%(恒科较21年的历史高点仍下跌了55%。恒科再创新高日,家祭无忘告乃翁)。

只有美债受伤的世界达成了。4月美债收益率一度随局势缓和而回落,但在议息会议后收益率全线走高,十年期收益率上行5bp至4.37%,期间一度再次升破4.4%,市场开始定价更多加息的可能性。黄金月中回升至近4900但最终抹去所有涨幅,美元指数跌1.91%,人民币收盘价涨1.08%。

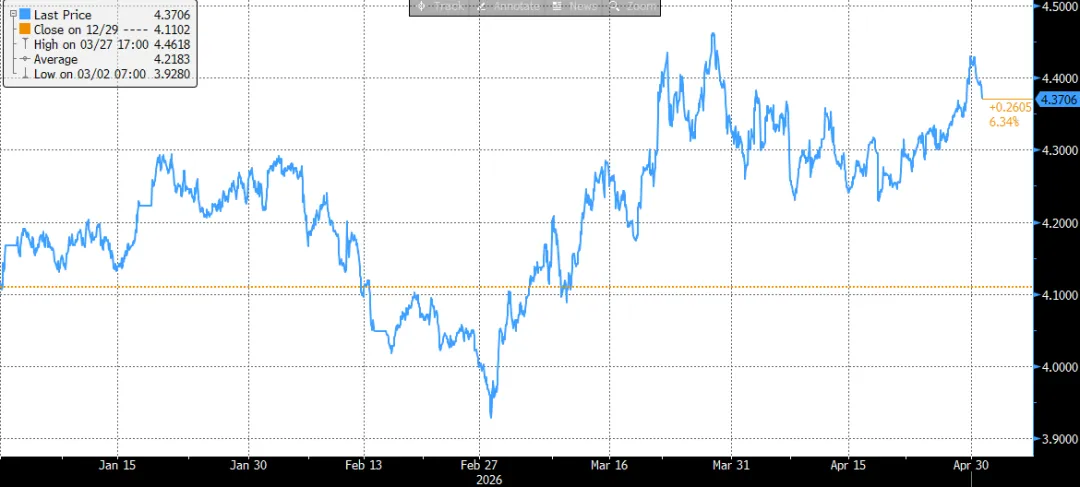

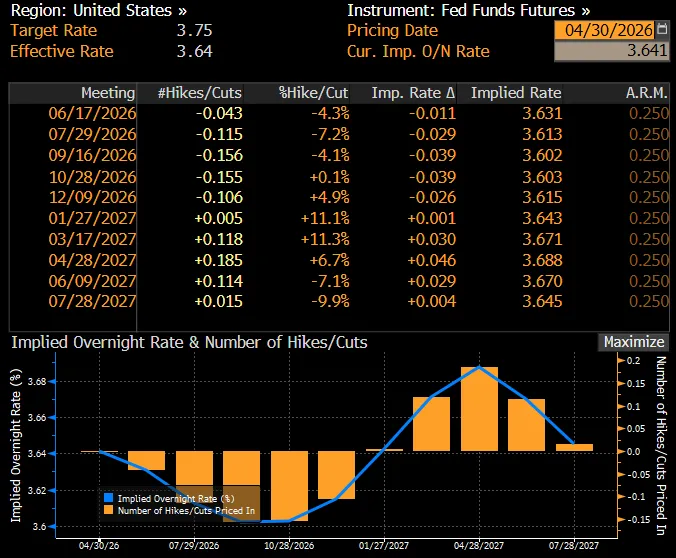

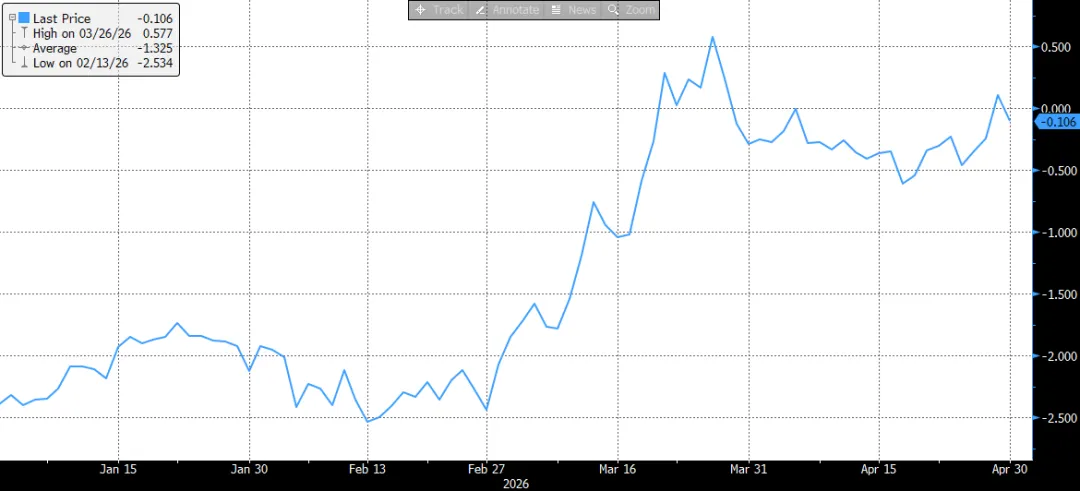

如下图所示,随着中东局势的缓和,美债收益率在4月中旬一度回落至4.23%附近,但在月底议息会议后利率快速走高。本次会议的主要看点有两个,一是鲍威尔选择在其美联储主席任期届满后留任美联储理事,打破历史惯例(鲍威尔的主席任期至5月15日,但理事任期至2028年,历史上多数联储主席在卸任主席时都会同步辞去理事职务),这将影响新任主席沃什的威信;二是罕见的有三名理事反对联储声明中的“宽松偏向”(inclusion of an easing bias in the statement),指向一个更加中性的联储态度。如图表4和5所示,会议后2026年的降息预期从此前接近50%下降到仅10%左右,市场定价未来一年(即到明年4月份)加息的概率为18.5%。美债收益率全线上行,曲线熊平。

图表4、期货市场定价今年降息的概率为10%,明年加息的概率近20%

图表5、今年内降息的预期从冲突前的2.5次到会议前的0.5次再到几乎归零

在权益狂飙猛进、风险偏好显著回升的背景下,中资美元债信用利差进一步收窄近8个基点至48bp,为历史最窄水平,因此尽管美债利率整体上行,中资美元债收益率却变动不大,4月中资投资级指数收涨0.31%。

支撑中资投资级信用利差的重要因素之一是供给稀少,市场已经连续4年缩量,而少有的一级供应还贵得离谱。4月15日中国铝业定价了3年期8亿美金的美元债,发行收益率为3.9%,仅比当时的3年期美国国债高22bp,中国铝业的国际评级为惠誉BBB+。就在第二天,BBB评级的扬州城建发了3亿美金3年期债券,发行利率也为3.9%。这两只债券都毫无意外地破发。

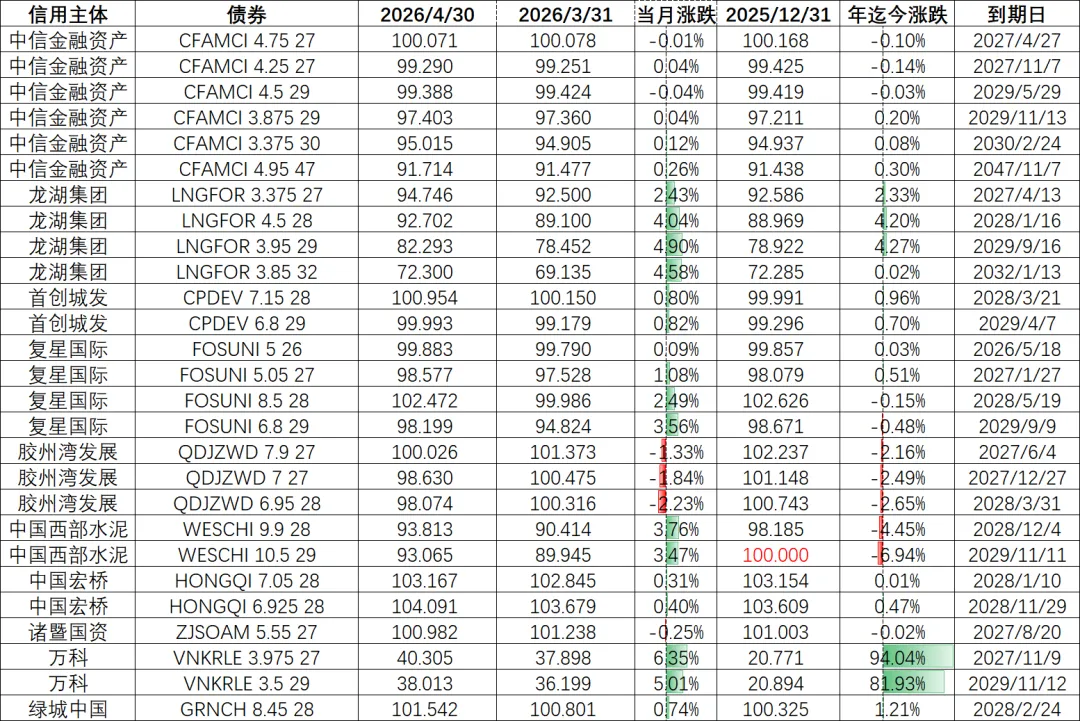

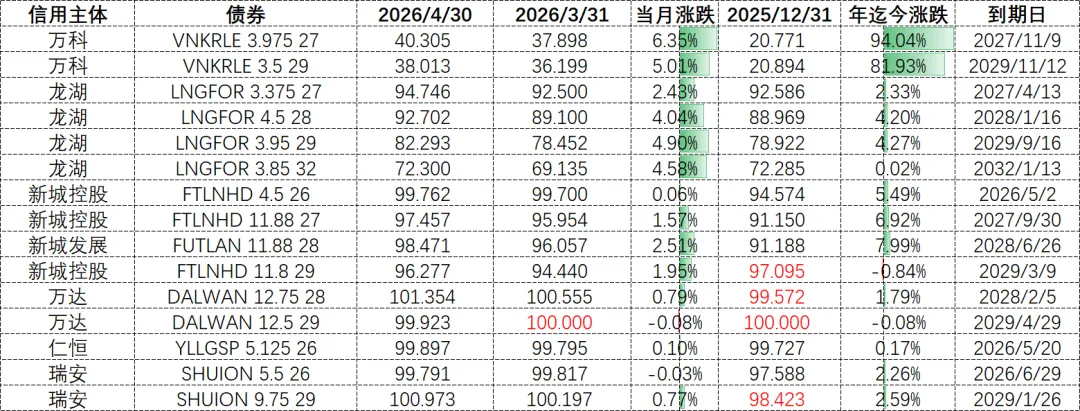

高收益债方面,除了遭遇抛售的青岛胶州湾发展(详见青岛胶州湾跌了多少),其他权重主体普遍上涨,万科、龙湖、西部水泥等领涨。

幸存地产债也普遍上涨,并且在二级价格回升的同时,一级融资功能部分恢复。万达于4月23日完成一笔1.5亿美元的3年期债券新发,票面利率为12.5%,瑞安房地产于4月27日完成对29年到期债券的增发,增发规模为1.5亿美元,增发收益率为9.5%。

图表7、中资美元高收益债指数前十大权重主体相关债券表现

三、中美利差扩大,但人民币无忧

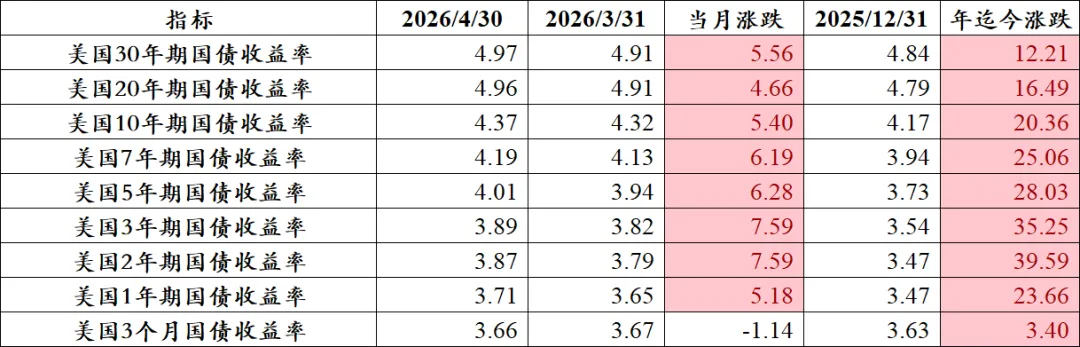

4月份主要发达市场债券收益率普遍大幅上行,10年日债收益率升17bp至2.53%,10年英国国债升近10bp至5.01%,德债也升超3bp,而人民币债券收益率逆势下行,10年期国债收益率跌7bp至1.75%。此消彼长之下,如图表10所示,中美利差进一步扩大至2.62%,较年初走阔30bp,为25年7月以来最高水平。

上一次利差在260bp以上时(24年12月至25年7月),人民币汇率还在7.2到7.4,央妈将人民币中间价定在收盘价以上以稳定汇率。时隔近一年,利差重回260bp,人民币汇率已经升到了6.8,现在央妈将人民币中间价稳稳地定在比收盘价更低的水平,以防止汇率过快升值,从从容容游刃有余。这背后是从中国uninvestable到美元debase的叙事转变。