周日市场要闻分析 – 2026年5月5日

市场要闻分析 – 2026年5月5日

核心摘要

本周(4月27日-5月5日,4个交易日+五一假期)A股市场围绕 “政治局会议定调’人工智能+’+寒武纪Q1业绩兑现”双主线 展开。节前4个交易日5件重大事件影响市场,其中影响最大的是4月29日政治局会议罕见点名”人工智能+”并定调十五五开局(影响分数31.50),引发科创50单周暴涨8.07%、寒武纪主力净流入42.74亿元居全市场首位。市场整体呈现典型 Risk-On 格局,科创50/创业板单月分别+25%/+15.45%(创业板创近10年新高,突破2015年6月3日高点),但港股因美对华关税升至15%叠加301调查升级承压(恒生-0.78%、恒生科技-0.63%),呈现”内强外弱、A强港弱”分化格局。五一假期(5月1日-5月5日)外部变量密集累积:澳大利亚央行加息、特朗普威胁对欧盟汽车加征25%关税、欧佩克+宣布6月减产、日本央行三度干预汇市,节后开盘将面临多重变量集中释放。

数据说明:本周新闻数据来自同花顺问财及公开财经媒体报道,市场数据来自同花顺问财;五一假期要闻来自新浪财经、财新、东方财富等公开报道。

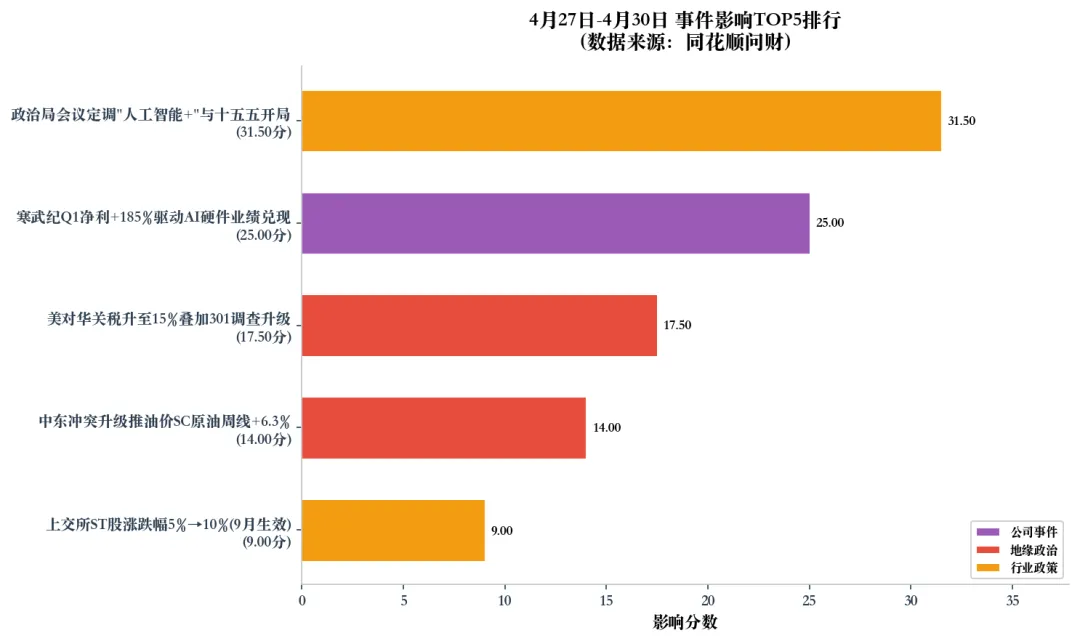

市场影响排名

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

31.50 |

|

|

|

|

|

|

25.00 |

|

|

|

|

|

|

17.50 |

|

|

|

|

|

|

14.00 |

|

|

|

|

|

|

9.00 |

|

|

评分说明:影响分数 =(资产价格影响分 × 广度乘数)×(1 + 前瞻修正)。分数越高,事件对市场的冲击越大、持续性越强。

详细事件分析

1. 政治局会议定调”人工智能+”与十五五开局(影响分数:31.50)

事件日期: 2026年4月29日 事件类型: 行业政策 / 顶层定调 新闻来源: 新华社、财新、中国政府网(可信度:高)

事件摘要

中共中央政治局4月29日召开会议,罕见单独提及”人工智能+”行动,并对十五五规划开局之年作出系统部署。会议强调”加快推进新型工业化,大力培育和发展新质生产力”,”以人工智能赋能新型工业化”,同时部署扩大内需、稳就业、稳外贸等组合政策。

-

关键细节:政治局会议层级首次将”人工智能+”作为独立动作明确写入定调,与”十五五”开局深度绑定 -

背景:超出市场预期。此前市场对4月政治局会议的关注集中在”扩内需+稳增长”,AI被单独点名提升至顶层政策赛道 -

前瞻指引:明确十五五期间产业政策主线,AI硬件/算力基础设施/智能制造将获得系统性政策红利

市场反应

即时反应(4月29日及次日):

-

A股/港股: 上证指数+0.79%、沪深300+0.80%、创业板指+0.26%、科创50+8.07%(单周)、恒生-0.78%、恒生科技-0.63% -

板块: AI硬件、半导体、CPO、算力领涨;低估值高股息、银行承压 -

资金流向: 寒武纪、中芯国际、海光信息、光迅科技合计主力净流入超80亿元;沪深港通净流入28.69亿元 -

情绪指标: 4月30日两市成交2.76万亿元,涨停97家/跌停52家,涨2879/跌2461

后续反应:

-

持续性强:科创50单月+25%、创业板单月+15.45%创近10年新高(突破2015年6月3日高点),呈现”政策定调→业绩兑现→资金共振”完整闭环

模式对比:

-

预期反应: 历史上政治局会议提及具体产业方向,通常引发对应板块5-10%级别上涨 -

实际 vs 预期:放大。科创50单周+8.07%属于上沿水平,反映市场对”AI+”叙事的高度共识 -

偏离解释: 叠加寒武纪Q1业绩超预期(+185%),政策与业绩双轮驱动,放大了上涨弹性

影响评估详情

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

计算得分:(7 × 3)×(1 + 0.50)= 31.50

板块特定影响

-

AI硬件/算力: 政策最大受益方,寒武纪/中芯国际/海光信息/光迅科技四龙头主力净流入合计88.82亿元 -

CPO/光模块: 信维通信主力净流入13.82亿元,海外算力需求叠加国内政策共振 -

传统价值板块: 银行、煤炭、电力等高股息品种被资金挤出,呈现”成长强势挤出价值”格局

2. 寒武纪Q1净利+185%驱动AI硬件业绩兑现(影响分数:25.00)

事件日期: 2026年4月28日 事件类型: 公司事件 / 财报超预期 新闻来源: 新浪财经、东方财富(可信度:高)

事件摘要

寒武纪发布2026年一季报,营业收入同比+98%,归母净利润同比+185%,超出卖方一致预期。公司明确AI算力芯片订单饱满,产能爬坡加速。这是国产AI芯片龙头首次以”超预期业绩”形式确认AI硬件景气兑现,改变了过去三年”政策预期+订单想象”的纯主题驱动模式。

-

关键细节:Q1单季净利率创历史新高,毛利率结构性改善,主因高端芯片占比提升 -

背景:与2025年同期相比,实现从”预期驱动”到”业绩驱动”的范式切换 -

前瞻指引:为整个国产AI硬件产业链(海光、中芯、光迅、澜起、寒武纪生态链)提供”业绩可证伪”锚点

市场反应

即时反应:

-

公司层面: 4月28日起寒武纪连续高位放量,主力资金单只净流入42.74亿元居两市第一 -

产业链联动: 中芯国际+18.39亿、海光信息+16.02亿、光迅科技+11.67亿,合计资金流入超百亿 -

指数层面: 科创50指数被寒武纪+中芯国际权重共同推升,贡献单周涨幅近半

模式对比:

-

预期反应: 业绩超预期>30%通常引发个股+10-20%、产业链5-10% -

实际 vs 预期:放大。寒武纪净利+185%属于”史诗级超预期”,叠加政治局会议加持,产业链共振强度超历史均值 -

偏离解释: 业绩 + 政策双重共振,导致单一公司事件被系统化放大为整个产业主线

影响评估详情

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

计算得分:(10 × 2)×(1 + 0.25)= 25.00

板块特定影响

-

国产AI算力芯片: 中芯/海光/寒武纪正式获得”业绩验证”标签,后续Q2/Q3财报权重上升 -

AI下游应用: 因算力可获得性确认,算力租赁/AIDC/液冷等下游环节估值修复弹性增强

3. 美对华关税升至15%叠加301调查升级(影响分数:17.50)

事件日期: 2026年4月27-30日 事件类型: 地缘政治 / 贸易摩擦 新闻来源: 财新、澎湃新闻(可信度:高)

事件摘要

美方将对华综合关税税率从此前的10%上调至15%,并启动新一轮301调查,聚焦半导体、新能源车、生物医药等战略产业。这是2026年中美贸易关系自年初以来的第二次显著升级。

-

关键细节:301调查启动意味着结构性升级,而非短期施压 -

背景:在4月美中Q1贸易顺差走阔背景下,带有明显政治压力诉求 -

前瞻指引:出口链(电子、纺服、家电)中长期承压;内需+自主可控主线相对受益

市场反应

即时反应:

-

港股: 恒生指数本周-0.78%、恒生科技-0.63%,与A股形成显著背离 -

A股出口链: 跨境电商、消费电子代工承压,但被”自主可控”主线对冲 -

资金流向: 沪深港通净流入仅28.69亿元,显著低于前期周均水平

模式对比:

-

预期反应: 关税升级历史上引发恒生1-3%级别下跌 -

实际 vs 预期:减弱。仅-0.78%,反映市场已对关税摩擦”渐进麻木” -

偏离解释: 政治局会议”扩内需+AI+”对冲,叠加A股科技主线吸金,缓释港股压力

影响评估详情

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

计算得分:(7 × 2)×(1 + 0.25)= 17.50

板块特定影响

-

港股科技/出口链: 中长期承压,但短期已部分定价 -

A股自主可控: 半导体、军工、操作系统获得”对冲属性”溢价

4. 中东冲突升级推油价SC原油周线+6.3%(影响分数:14.00)

事件日期: 2026年4月28-30日 事件类型: 地缘政治 / 大宗商品 新闻来源: 上期所、新浪财经(可信度:高)

事件摘要

中东地缘冲突再度升级,涉及原油运输关键枢纽,引发市场对原油供应链中断的担忧。SC原油主力合约周线大涨**+6.3%**,收于689元/桶。

市场反应

-

大宗商品: SC原油+6.3%、布伦特联动上涨;沪金本周-1.6%(获利了结) -

A股板块: 中石油/中石化/油服板块跑赢大盘,但受制于”AI+”主线虹吸,弹性温和 -

化工链: PTA、燃油等成本驱动型品种联动上涨

模式对比:

-

预期 vs 实际: 一致。地缘冲突 → 油价跳涨 → 能源板块跑赢 — 教科书式反应 -

持续性: 取决于冲突演进,本质为孤立事件型驱动

影响评估详情

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

计算得分:(7 × 2)×(1 + 0)= 14.00

5. 上交所ST股涨跌幅5%→10%(9月生效)(影响分数:9.00)

事件日期: 2026年4月29日 事件类型: 行业政策 / 交易制度 新闻来源: 上交所公告(可信度:高)

事件摘要

上交所发布通知,**ST/*ST股涨跌幅限制从±5%调整至±10%**,9月正式生效。这是退市新规背景下的配套制度调整,旨在提升风险警示板的价格发现效率。

市场反应

-

ST板块: 4月29-30日ST板块出现异动,部分壳资源题材短暂活跃 -

整体影响: 受限于AI主线虹吸,投机资金分流相对克制 -

前瞻意义: 9月生效后,壳资源/重组主题的波动率结构将系统性提升

影响评估详情

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

计算得分:(4 × 1.5)×(1 + 0.50)= 9.00

假期要闻速递(5月1日-5月5日)

A股五一休市期间,国际市场与地缘政治持续发酵,节后开盘(5月6日)将面临多重变量集中释放。以下按重要性排序:

1. 澳大利亚央行加息25基点(5月5日)

-

内容:澳大利亚央行将基准利率上调至4.35%,为年内第三次加息 -

影响:全球主要央行货币政策分化加剧,美联储”维持不变+澳央行加息”的组合,强化了”高利率持续更久”的叙事,对全球成长股估值构成潜在压制 -

A股关联:外资流向波动、港股流动性承压

2. 特朗普威胁对欧盟汽车加征25%关税(5月1日)

-

内容:特朗普表示下周起对欧盟汽车征收25%关税 -

影响:贸易摩擦从”中美双边”向”全球多边”扩散,全球供应链不确定性上升 -

A股关联:出口链(尤其汽车零部件、机电产品)情绪受压制;自主可控主线相对受益

3. 欧佩克+宣布6月减产18.8万桶/日(5月3日)

-

内容:欧佩克+会议决议6月继续减产,规模约18.8万桶/日 -

影响:叠加中东局势持续紧张,布伦特原油维持在100-107美元/桶高位 -

A股关联:能源板块(中石油/中石化/油服)节后可能高开;但高油价对制造业成本端构成压力

4. 日本央行三度干预汇市(4月30日-5月4日)

-

内容:日本央行累计入市干预规模约350亿美元,试图稳定日元汇率 -

影响:日元贬值压力未消,美元指数波动加大 -

A股关联:人民币汇率间接承压,北向资金节后态度值得观察

5. 五一消费数据:人流增长快于消费增长

-

内容:全社会跨区域人员流动预计超15亿人次(日均+4%),广东接待游客4706.9万人次(+2.1%),旅游收入297.7亿元(+0.9%) -

关键信号:人均消费水平提升有限,”旺丁不旺财”特征明显 -

A股关联:消费板块(旅游、酒店、餐饮)节后存在”利好出尽”风险

6. 谷歌拟投资Anthropic最高400亿美元(假期传出)

-

内容:谷歌对Anthropic的投资最高可达400亿美元,Anthropic估值升至3800亿美元 -

影响:美股AI板块持续火热,英伟达市值维持在5万亿美元以上 -

A股关联:5月6日A股AI概念(尤其算力、CPO)可能受情绪带动高开

7. 湖南浏阳烟花厂爆炸(5月4日)

-

内容:爆炸已致26死61伤,浏阳全市烟花爆竹企业全面停产整顿 -

影响:浏阳花炮产业占全国约60%,短期供给冲击 -

A股关联:烟花概念股、安全生产相关板块可能异动

假期要闻综合评估:外部变量以”偏空”为主(加息+关税+汇率波动),但AI产业热度(谷歌投资)和欧佩克减产(能源板块)提供结构性对冲。节后首日的市场反应,将是检验A股”AI主线韧性”与”外部冲击消化能力”的关键窗口。

主题综合

主导市场叙事

本周A股围绕 “政治局会议AI+定调 + 寒武纪Q1业绩兑现” 双主线展开,呈现”政策预期 → 业绩验证 → 资金共振”完整闭环,科创50单周+8.07%、单月+25%,创业板创近10年新高(突破2015年6月3日高点)。市场风格全面成长占优,价值/防御板块持续承压,Risk-On格局清晰。

事件关联性

-

政治局会议(31.50) + 寒武纪Q1业绩(25.00) → 政策与业绩共振,形成”AI+”叙事的双轮驱动,二者合计影响分数56.50,占TOP5总分的60% -

美关税升级(17.50) ↔ 政治局扩内需 → 外部压力 vs 内部对冲,A强港弱分化格局直接产物 -

中东油价(14.00) 单独作用 → 能源板块温和跑赢,但被AI主线虹吸压制弹性 -

ST制度变化(9.00) 独立 → 9月才生效,本周更多是预期管理

市场状态评估

风险偏好:Risk-On(高度确认)

证据:

-

科创50单周+8.07%、单月+25%,创业板单月+15.45%创10年新高 -

4月30日两市成交2.76万亿元,涨停97家 -

主力资金集中流入AI硬件四大龙头(寒武纪+中芯+海光+光迅合计88亿+) -

反面指标: 银行/煤炭/电力等高股息板块资金净流出,但跌幅有限,系结构性挤出而非系统性恐慌

板块轮动趋势:

-

成长 vs 价值: 成长(科创50/创业板)显著占优 -

周期 vs 防御: 能源短暂跑赢(油价驱动),其余防御资产持续承压 -

大小盘: 小盘科技 + 成长龙头双重领跑,大盘蓝筹相对落后

异常与意外

-

港股A股严重背离: 恒生-0.78%、恒科-0.63% 同时科创50+8.07%,反映外部冲击与内部主线的力量对比 — 这种背离的强度在2026年以来仅次于年初关税冲突周 -

创业板创10年新高未引发市场恐高: 突破2015年6月3日高点这一标志性技术位后,市场反应平稳,显示资金对成长主线信心扎实 -

银行高股息温和回调: 在科创50大涨背景下并未出现剧烈”高低切”,显示仍有保守资金维持哑铃配置

大宗商品简评

能源

-

SC原油: 主力689元/桶,周线**+6.3%**,中东地缘冲突直接驱动 -

关键事件: 原油运输枢纽紧张引发供应担忧

贵金属

-

沪金: 本周**-1.6%**,在A股Risk-On背景下避险需求消退,部分资金获利了结

基本金属

-

沪铜(CU2606): 4月下旬在102,640-103,900元/吨区间震荡偏强,五一假期前供需双弱、库存去化放缓,精确周线数据暂缺,整体表现持平偏强

数据局限说明: 大宗商品数据来自同花顺问财及公开报道,沪铜精确周线幅度暂缺。

前瞻性影响

市场定位洞察

-

趋势延续信号强烈: 政策(政治局会议)+业绩(寒武纪Q1)+资金(主力净流入)三因子共振,AI主线短期难证伪 -

情绪未现极端: 即使创业板创10年新高,市场宽度仍温和(涨2879/跌2461),涨停97家未达”亢奋阈值”,尚未出现系统性自满 -

风格切换风险: 科创50/创业板单月+25%/+15.45%后,短期面临均值回归压力,但中期主线尚不易撼动

Upcoming 催化剂

-

5月6日-7日( immediately ): 美联储5月议息会议,措辞转向(鸽派/鹰派)将直接影响5月8日A股开盘情绪 -

5月6日( immediately ): A股节后首日开盘,综合反映假期累积变量(中东局势+关税+加息+AI产业动态) -

5月中下旬: 4月经济数据公布(CPI/PPI/社融/信贷),验证内需复苏强度;五一消费数据已现”旺丁不旺财”,需观察是否影响消费板块预期 -

5-6月: 半导体板块Q1财报集中披露窗口,寒武纪超预期效应能否扩散至中芯、海光、澜起等同业,是AI主线持续性的关键验证 -

9月: 上交所ST股涨跌幅10%生效,交易制度变化兑现 -

十五五规划纲要: 全年产业政策最重要文件,AI/新型工业化具体落地节奏

风险情景

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

数据来源

-

新闻:同花顺问财、新华社、财新、澎湃新闻、新浪财经、东方财富、中国政府网、上交所 -

假期要闻(5月1日-5月5日):新浪财经、财新、东方财富、SMM、华尔街见闻 -

市场数据:同花顺问财(指数、行业、资金流向)、上期所(SC原油) -

排除信息:沪铜精确周线幅度未在公开数据中获取到,标注”暂缺”;部分小型事件因影响有限未纳入TOP5分析

分析方法:事件三维评分(资产价格影响 × 广度 × 前瞻意义),严格区分”新闻驱动”与”时间巧合”。

术语注释

|

|

|

|---|---|

| Risk-On / Risk-Off |

|

| 影响分数 |

|

| 制度变化 / 趋势确认 / 孤立事件 |

|

| 放大 / 减弱 |

|

| 沪深港通 |

|

| 科创50 |

|

| 301调查 |

|

| SC原油 |

|

| 主力资金净流入 |

|

分析框架:事件影响评估(三维评分模型)数据来源:同花顺问财、公开财经媒体报道分析日期:2026年5月5日