广东电力市场现货出清分析报告

2026年5月5日(周二)| 五一假期后首个工作日

01 核心指标概览

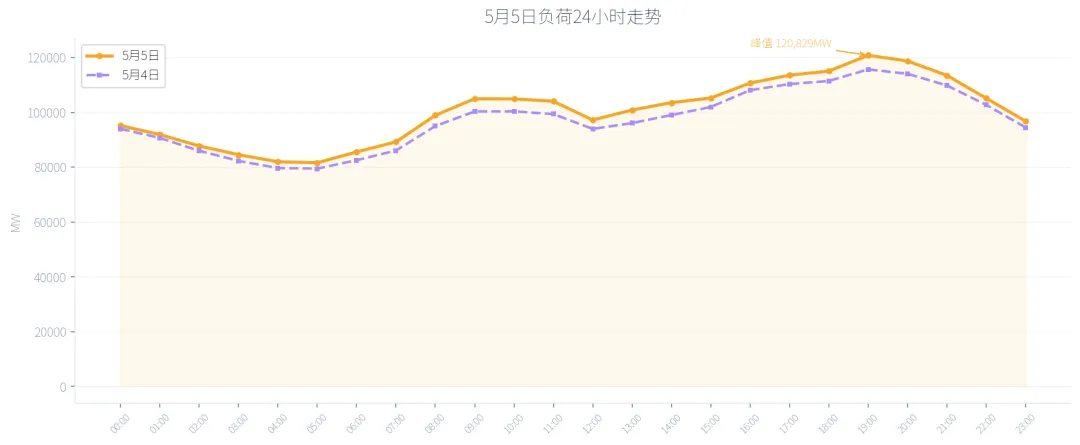

关键信号:5月5日为五一假期后首个工作日,日前均价383.45元/MWh环比大幅下降9.66%,但负荷已恢复至120.8GW(环比+4.4%),正备用容量骤降至7.73GW(环比-36.6%),系统裕度收窄至近30日低点。

02 日前电价24小时走势

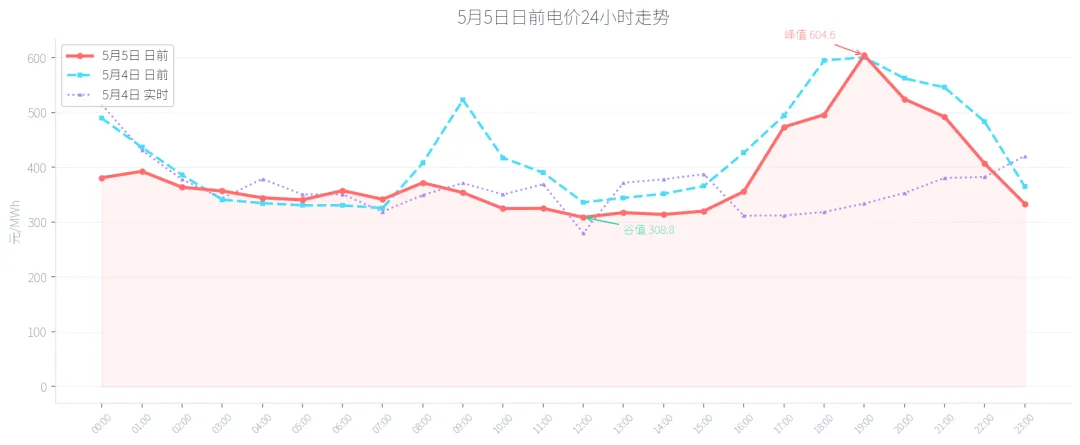

横纵交叉:5月5日日前曲线呈典型的”U型+晚高峰”双峰结构:凌晨0-1时维持380+元,2-7时风光出力叠加压至谷底341元,8时起光伏爬坡拉低至12时最低308.80元,16时后光伏退出+负荷攀升形成陡峭晚高峰,19时飙至604.56元。与5月4日相比,谷段价格更低(308 vs 326),但峰段相近(605 vs 601),峰谷分化加剧。

日前-实时偏差预警:5月4日日前-实时价差在19时高达+266.88元(日前601 vs 实时334),实时大幅低于日前。5月5日实时数据尚未发布,但鉴于风电出力回落(7.9万MWh vs 4日12.9万MWh),实时价格可能反超日前,形成反向结算风险。

03 近30日电价趋势

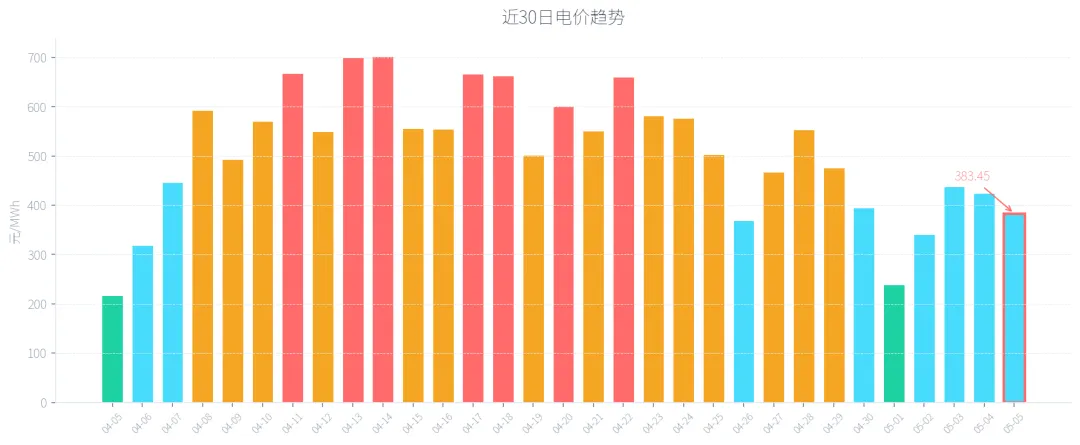

30日定位:5月5日均价383.45元/MWh,处于近30日第6低点。五一假期后电价从239到341到438到424到383,呈先升后降走势,5月5日回落表明复工首日风光新能源出力充足压制了电价。

04 地市节点电价TOP10

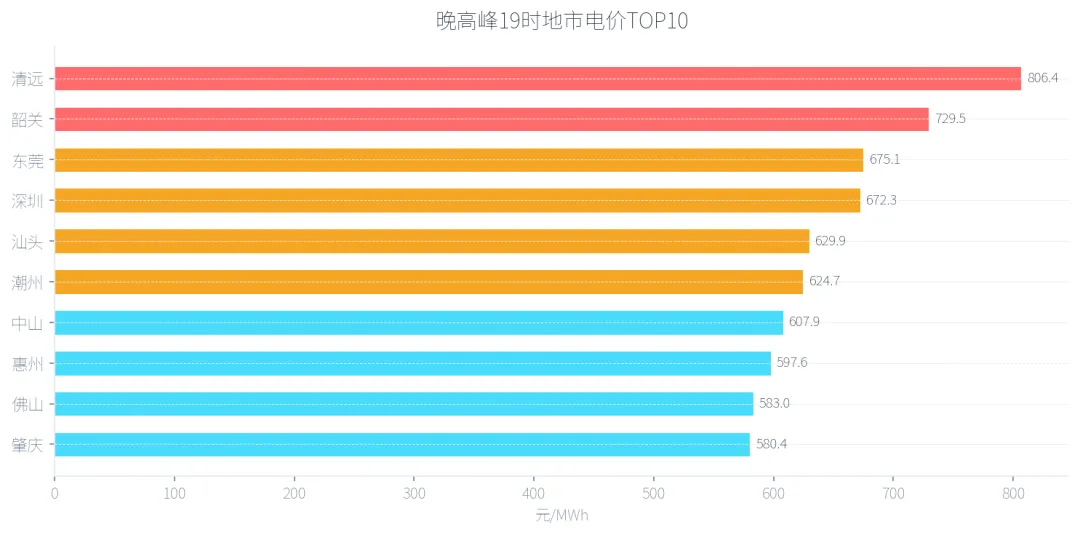

地市价差分析:19时清远市806.42元/MWh大幅领先,深圳672元、东莞675元紧随其后。最低的揭阳/云浮562元,价差达244元/MWh。清远高价或与北江流域水电来水偏少+本地燃气机组调峰压力有关。

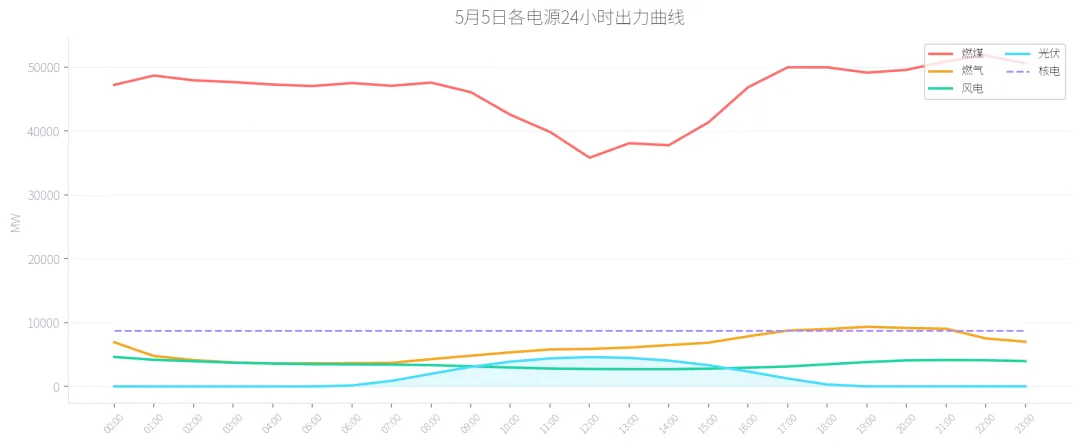

05 出清结构分析

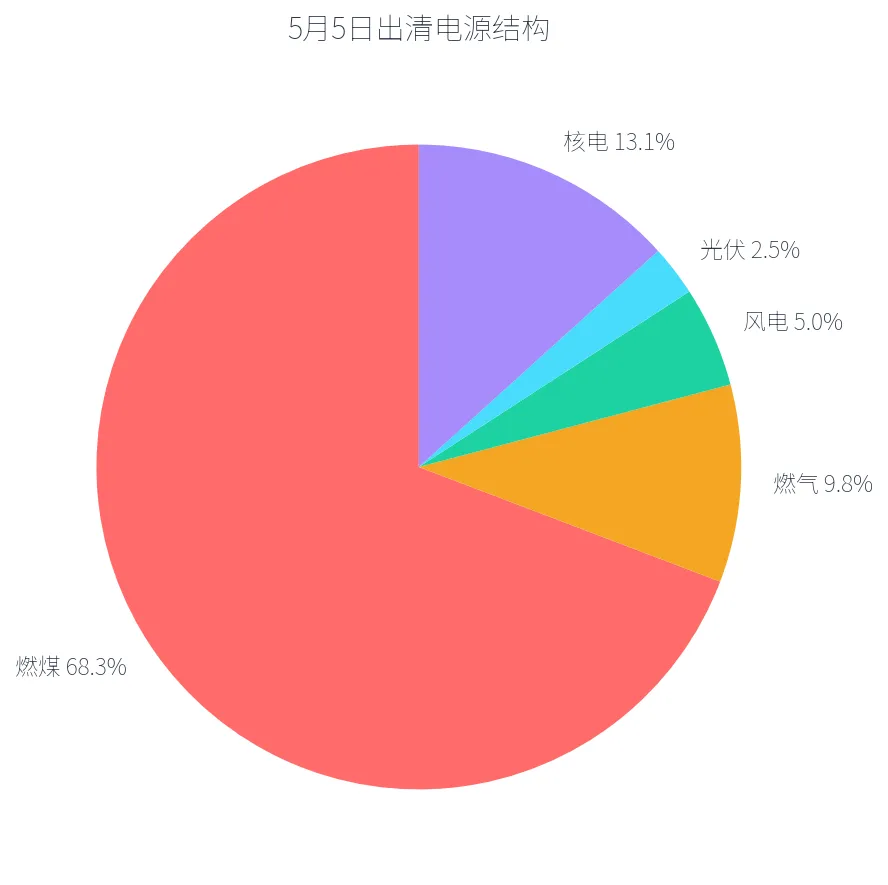

出清结构调整:风电7.91万MWh环比-38.6%,但光伏3.98万MWh环比+80.4%,两者形成对冲。燃煤占比回升至68.3%(+2.5pp),燃气占比降至9.8%(-1.4pp),反映燃气机组在均价回落时段主动减出力。

光伏午间压制效应:光伏10-14时出力4000+MWh,对应日前均价仅308-318元,较同日其他时段低20-30%。光伏已成为压制广东午间电价的核心力量。

06 负荷与供需分析

负荷恢复特征:日均负荷102.2GW环比+5.2%,最大负荷120.8GW(19时)已接近4月工作日水平。五一假期后首个工作日负荷恢复节奏符合预期,晚高峰19-20时超120GW,反映工业负荷全面回归。

07 容量与备用分析

备用收紧预警:正备用容量从12.19GW骤降至7.73GW(-36.6%),检修容量从18.37GW降至15.11GW(-17.7%),但必开/必停容量未变。正备用7.73GW仅占最大负荷6.4%,低于8-10%安全裕度标准。

08 市场环境与政策动向

5月5日为假期后首个工作日,广东工业负荷全面回归。日均负荷从假期约80GW跃升至102GW,最大负荷达120.8GW,已恢复至4月工作日水平。

南方区域电力市场2026年持续推进省间现货交易机制完善,5月为年度结算试运行关键窗口期,广东节点电价形成机制需关注跨省交易影响。

5月5日风电7.91万MWh较4日下降38.6%,但光伏3.98万MWh增长80.4%。春季华南天气多变,预计5月中下旬进入汛期,水电出力将逐步增加。

检修容量从18.37GW降至15.11GW,部分春检机组已开始复役。但正备用仅7.73GW偏紧,5月中下旬更多机组完成检修后裕度有望改善。

09 预警与交易策略

-

午间时段(10-14时):日前均价仅308-318元,接近月度长协基准价,减少午间现货敞口

-

晚高峰(17-21时):日前474-605元,显著高于月均价,可适度增加现货采购

-

风电不确定:环比-38.6%,实时可能反超日前,减少实时市场敞口

-

日前申报:负荷恢复+备用偏紧,5月6-8日电价大概率回升至420-460元

-

正备用收紧:7.73GW低于安全裕度,晚高峰可能上行至650+元

-

光伏午间红利:午间电价300元附近,可调负荷转移至午间降低成本

综合判断:5月5日电价383元/MWh处于30日偏低位置,主因是光伏出力强+风电仍有余量。但负荷已恢复+备用收紧,预计5月6-8日均价将回升至420-480元区间。

— 报告完 —

数据来源:广东电力市场披露平台 | <度电知光>

生成时间:2026年5月5日 | 仅供分析参考