4月份市场回顾及5月份展望

摘要

一、经济金融

(一)主要国际数据。美国:经济增长温和、通胀反复、就业偏强,降息预期降温;欧盟/欧元区:经济增长乏力、通胀反弹、就业韧性,降息预期逆转,市场转向加息。

(二)国内政治形势。4月份中央政治局会议召开,认为一季度经济“好于预期”,未提降准降息,二季度降准降息概率明显下降,重视推动物价合理回升。

(三)国内数据。4月制造业PMI好于预期,非制造业PMI不及预期。高频看,生产较为稳定,主要依赖基建;内需不足,出口有韧性;PPI高频维持高位,CPI高频持稳。

二、金融市场展望及策略

(一)货币市场。展望:存在流动性缺口,关键在央行是否回收过剩流动性,资金利率或有所抬升。

(二)债券市场。展望:5月份债市基本面偏空,技术面上涨压力增大,日线转跌,关注关键点位支撑。策略:总体以防御为主,做好防守反击。配置盘,适度放缓;波段交易盘,更多考虑止盈而非加仓;高频交易,待适度回调再开展。

(三)票据(福费廷)市场。5月份,贷款投放或相对好于4月份,但也不强,收益率可能小幅回升,但低位震荡的概率大。

正文

一、经济金融

(一)主要国际数据

1.美国经济呈现增长温和、通胀反复、就业偏强格局,降息预期显著降温。一是经济增长温和,动能分化。2026年一季度实际GDP年化环比2.0%,低于预期2.3%,较去年四季度回升但整体偏弱;私人消费放缓,科技与设备投资拉动,净出口为主要拖累。4月标普公布的制造业PMI终值54.5,高于前值52.3;芝加哥PMI降至49.2,重回荣枯线以下,制造业景气度分化。二是通胀反复,降温受阻。3月CPI同比3.3%,环比回升,能源与服务价格推升通胀;核心CPI同比仍处高位。3月核心PCE物价指数同比3.2%,前值3.0%,环比0.3%,通胀粘性凸显,回落进程放缓。三是就业市场强劲,供需偏紧。3月失业率4.3%,持平前值,处于低位;非农新增就业17.8万人,前值上修,就业增长稳健。四是美联储降息预期大幅后移,年内降息概率走低。市场预计,美联储6月维持利率不变概率高,首次降息推迟至9月及以后,部分机构预计2026年全年不降息。当前基准情景为年内降息0-1次(25bp),降息节奏显著慢于年初预期,政策转向高度依赖通胀持续回落与就业明显降温。

2.欧盟经济呈现增长乏力、通胀反弹、就业韧性格局,降息预期逆转,市场转向加息定价。一是经济增长乏力,景气转弱。2026年一季度欧元区实际GDP环比0.1%,较去年四季度0.2%进一步放缓,低于市场预期;4月综合PMI录得48.6,前值50.7,回落至荣枯线以下,为2024年末以来首次收缩,制造业与服务业动能同步走弱,经济接近停滞。二是通胀明显反弹,降温中断。调和消费者物价指数(HICP):4月同比3.0%,前值2.6%,能源价格大幅上涨推升整体通胀;核心HICP同比仍处高位,通胀粘性凸显,回落进程受阻。三是就业市场保持韧性,失业率低位。3月欧元区失业率6.2%,前值6.3%、预期6.2%,降至历史低位区间,失业人数环比减少,劳动力市场稳健,呈现低增长、稳就业特征。四是欧央行降息预期完全逆转,转向加息定价。市场普遍预计欧央行全年加息1-2次,6月加息概率较高,年初降息预期已完全反转,政策转向紧盯通胀反弹与地缘政治冲击。

(二)国内政治形势

4月份中央政治局会议召开,主要政策动向:一是认为一季度经济“好于预期”。会议认为“我国经济起步有力,主要指标好于预期,彰显强大韧性和活力。”二是货币政策,未提降准降息,二季度降准降息概率明显下降。本次会议延续适度宽松总基调,但首次删除“降准降息”表述,这是自2024年12月份以来首次(每年4月、7月和12月中央政治局会议均提到降准降息),货币政策更加注重“精准有效”、“前瞻性、灵活性、针对性”,总量宽松进入审慎观望期,结构性工具将成主力。三是财政方面,政策定调为更加积极和精准有效实施,具体提到加强6个网络建设、推动条件成熟的重大工程项目开工。四是重视推动物价合理回升,首次提到稳定猪肉价格。会议重申深入整治“内卷式”竞争,首次罕见点名稳定生猪等农产品价格,政策乐见物价合理回升。

(三)国内经济数据

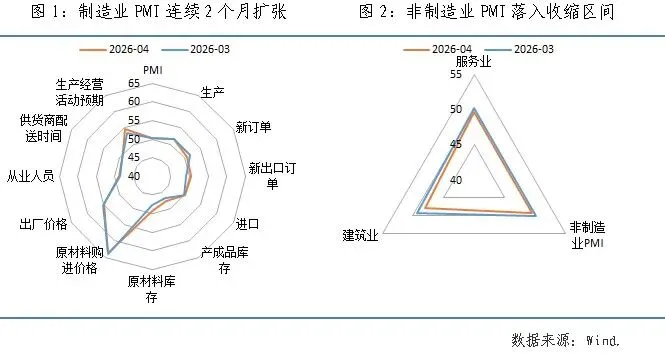

1.4月份PMI:总体环比回落,仍在扩张区间,其中,制造业好于预期,非制造业不及预期。4月份,综合PMI产出指数为50.1%,比上月下降0.4个百分点,高于临界点,表明我国企业生产经营活动总体继续保持扩张。

制造业PMI:尽管环比小幅回落,但延续扩张、好于预期,生产、出口和物价是主要支撑项。制造业PMI录得50.3,预期50.2,较上月小幅回落0.1个百分点,连续两个月处于扩张区间,景气水平总体平稳、好于预期。从结构看:一是生产延续扩张、略有加快。生产指数由上月的51.4回升0.1个百分点至51.5,制造业生产活动持续扩张。二是需求稳中偏弱,外需明显回暖。新订单指数由上月的51.6回落1.0个百分点至50.6,内需边际走弱;新出口订单录得50.3,较上月回升1.2个百分点,重返扩张区间,外需成为重要支撑。三是价格指数仍处高位,输入性通胀压力持续。受中东地缘冲突延续、原油等大宗商品价格高位波动影响,原材料购进价格指数由上月的63.9回落0.2个百分点至63.7,仍显著处于扩张区间;出厂价格指数由上月的55.4回落0.3个百分点至53.1,连续4个月保持扩张,成本向终端传导延续。四是库存收缩放缓,补库意愿边际增强。产成品库存回升0.8个百分点至47.5,原材料库存回升1.6个百分点至49.3,虽仍在收缩区间,但降幅明显收窄,价格高位下企业备货意愿有所提升。五是就业持续改善,压力仍存。从业人员指数由上月的48.6回升0.2个百分点至48.8,连续两个月改善,但仍低于荣枯线,制造业就业压力尚未根本缓解。六是大中小型企业分化收敛,大中小企业全面扩张。大型企业PMI为50.2%,回落1.4个百分点,仍保持扩张;中型、小型企业PMI分别为50.5%和50.1%,分别上升1.5个和0.8个百分点,双双升至扩张区间,中小企业活力显著回升。七是行业分化延续,新动能持续领跑。高技术制造业PMI为52.2%,上升0.1个百分点,连续15个月高于临界点;装备制造业PMI为51.8%,上升0.3个百分点,延续高景气;消费品行业PMI为50.7%,仍处扩张区间;高耗能行业PMI为47.9%,回落1个百分点,仍在收缩区间,产业升级态势明确。

非制造业PMI:回落至收缩区间,景气度下降,服务业偏弱、建筑业走弱。非制造业PMI为49.4%,预期49.9%,不及预期,较上月下降0.7个百分点,回落至收缩区间,景气水平有所下降。分项看:一是服务业景气回落。服务业PMI录得49.6,较上月回落0.6个百分点。从行业看,铁路运输、邮政、电信广播电视及卫星传输服务、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间,是主要支撑项;批发、零售、住宿、餐饮等接触式消费行业商务活动指数低于临界点,居民消费复苏仍偏弱。二是建筑业景气走弱,预期保持稳定。建筑业商务活动指数为48.0%,较上月下降1.3个百分点,节后施工旺季复苏不及预期,地产链拖累明显;业务活动预期指数为50.5%,与上月持平,企业对后续基建稳增长仍有信心。

2.高频数据。生产较为稳定,主要依赖基建;内需不足,出口有韧性;PPI高频维持高位,CPI高频持稳。

生产数据分化,基建领域有支撑,制造业或边际走弱。一是唐山高炉开工率同比环比均小幅增长。4月值95.5%,环比增长4.6%、前值-4.2%;同比增长3.3%、前值4.4%。二是主要钢厂产量(螺纹钢)环比显著增长,同比降幅收窄。4月份同比-7.8%、前值-14.3%,环比10.5%、前值9.8%。三是水泥价格同比跌幅扩大,环比跌幅小幅走款。4月份水泥价格指数环比-0.2%、前值-0.1%;同比-22.6%、前值-21.8%。四是汽车生产环比小幅放缓。4月全钢胎(主要用于卡车、客车和公交车等大型车)开工率环比-1.2%,同比5.3%、前值1%;半钢胎(主要用于轿车、SUV和MPV等小型车)开工率环比-1%,同比-3.6%、前值-7.2%。五是江浙地区涤纶长丝生产明显放缓。4月份开工率环比-3.4%、前值10.2%;同比-10.9%、前值-7.6%。

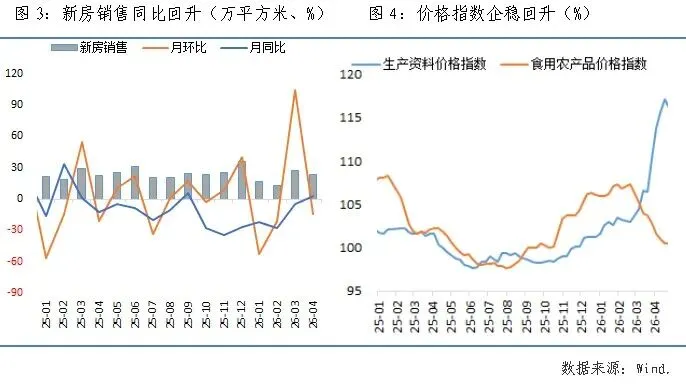

需求方面,内需仍弱,外需有韧性,价格总体企稳回升中。一是新房销售面积时隔6个月同比转正。4月份30大中城市商品房成交面积环比-17.2%、前值126.3%;同比3%、前值-5%,时隔6个月再次转正。二是汽车销售同比环比均大幅下滑。根据乘联会数据,4月1-26日,全国乘用车市场零售同比去年4月同期下降24%,较上月同期下降19%;厂商批同比去年4月同期下降15%,较上月同期下降24%。新能源市场零售同比去年4月同期下降11%,较上月同期下降6%;厂商新能源批发同比去年4月同期下降11%,较上月同期下降13%。三是出口仍有韧性。4月份,港口货物吞吐量同比-1.9%、前值-2.3%;环比4.2%、前值3.8%。出口集装箱价格指数也多数改善。四是价格指数总体企稳回升。高频数据更新至4月24日,生产资料价格指数116.2,为2022年7月份以来最高值;食用农产品价格指数100.53,与上周持平,跌幅放缓。

三、金融市场

(一)货币市场

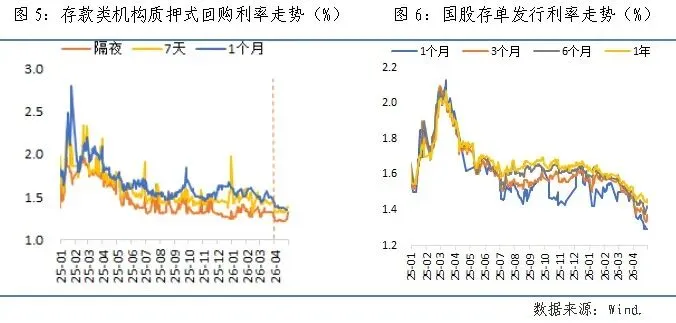

1.央行行为及资金面:流动性十分充裕,央行净回笼。4月份,资金面宽松,流动性十分充裕,央行持续回收流动性,央行净回笼9316亿元,其中,买断式逆回购净回笼4000亿元,MLF净回笼2000亿元,7天逆回购净回笼3316亿元。DR001均值1.23%,较上月下行8bp;DR007均值1.35%,较上月下行9bp,均在政策利率1.4%以下运行。

2.同业存单:受资金面宽松,发行量减少,市场避险情绪导致配存单需求较高等因素影响,同业利率普遍下行。4月份同业存单发行25460亿元,较上月减少7955亿元,到期29361亿元,净回笼3901亿元。国股同业存单发行收益率均值较上月,1个月下行16bp至1.33%;3个月下行11bp至1.39%;6个月下行9bp至1.43%;1年期下行7bp至1.47%。

3.展望:按照近4年历史数据测算,不考虑央行到期资金,5月份存在流动性缺口,但缺口不大,主要来自缴税和政府债净融资增加。更为关键的是关注央行是否有意阶段性回笼流动性。资金缺口测算如下:一是5月份是缴税大月(所得税汇算清缴)、政府债发行也较多,政府存款往往增加,近4年5月份政府存款环比增长均值3100亿,对流动性有扰动。今年5月份政府债到期0.97亿,到期量相对不大,但5月份发行量往往较大,预计政府债净供给较大。二是一般存款增长约0.67万亿元,缴准增加约420亿元,对流动性扰动不大。三是五一假期后现金回流导致流通中的现金减少约400亿元,对流动性构成补充。四是央行到期资金2.5万亿,主要是中期资金较多,3个月和6个月买断式逆回购分别为8000亿、8000亿,MLF到期5000亿元。节前,央行公告3个月买断式逆回购续作3000亿元,缩量5000亿元,或许意味着5月份央行宽松程度不及4月份。

(二)债券市场

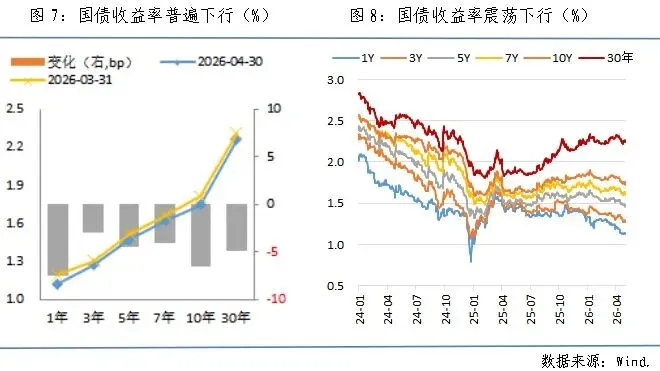

1.回顾:4月份,受资金面宽松,流动性充裕,资产荒特征明显,叠加美伊冲突避险情绪仍在,市场配债意愿较强,债券收益率普遍下行。截至4月末,1年国债收益率较上月下行7.5bp至1.125%,5年期较上月下行4.5bp至1.475%,10年较上月下行6.5bp至1.746%,30年期较上月下行4.89bp至2.235%。5年内国债收益率已经处于近年来低位水平,主要与资金利率低有关,3年内国债收益率与短期资金存在倒挂,已经蕴含了降息预期,继续下行空间有限。

2.展望:5月份债市偏空。目前10年国债收益率下行至央行合意区间下沿1.75%下方,继续下行的空间不大,中枢适度上移的概率略大,但继续上行也有顶。综合多方面因素,预计10年国债活跃券收益率在1.75%-1.85%区间震荡概率大,30年国债收益率预计在2.2%-2.3%区间震荡。

从传统因素来看,利空因素偏多,收益率上行概率大。

利空因素:一是经济好于预期。一季度经济较好,4月份PMI仍在景气区间,连续两个月扩张,新动能持续增强,高频数据显示基建和出口仍有支撑,经济总体仍在合意区间运行。二是央行宽松力度可能阶段性减弱,4月份中央政治局会议未提降准降息,总量宽松或继续延后;近期央行持续回笼过剩流动性,5月份资金利率或小幅抬升。三是反内卷和输入型通胀影响仍在,PMI的价格指数和高频数据均显示,物价稳步回升。四是政府债供给增加,资产荒有所缓解。五是美国、欧盟、日本等主要发达经济体货币政策总体转紧,我国货币宽松面临的外部约束逐步增强。六是目前短期国债与资金面临倒挂,10年国债收益率下行至央行合意区间下沿,已经蕴含了部分降息预期,继续下行需要更多利多催化。

利多因素:一是内需偏弱和输入型通胀对经济不利,经济仍有压力;二是央行仍有配合财政发债,资金不会过度收紧;三是虽然政府发行增加,资产荒缓解,但贷款需求仍不足,仍有配债需求。

从技术面来看,继续上涨压力增大,做多赔率和胜率不足。

T:月线周线尚可,但日线涨至重要压力位后转跌。月线和周线各均线呈现多头排列,形态尚可。日线,5日均线下穿10日均线死叉,MACD和KDJ指标死叉,技术上偏空;如果继续下跌,先看2026年1月7日以来形成的上升趋势线是否能撑住,可能在108.4附近,对应10年国债1.80%附近;如果撑不住,则要看前低108.2附近,对应10年国债1.85%附近。如果上涨,则面临前高108.9附近的较强压力,对应现券1.70%附近。

TL:继续上涨压力增大,周线和日线涨至重要压力位后下跌,如果无法站上关键位置,则转跌的概率增大。

月线:放量上涨,时隔9个月重新站在5月均线以上,表现较强,但上影线较长,在10月均线承压回落,继续上涨也面临较大压力。

周线:在113.6重要压力位受阻后下跌,上周收十字星,收在120周均线以上。周线看,如果后续能重新站稳113.6,则偏多,上方看60周均线和前高117附近的压力;如果无法突破113.6,可能延续下跌趋势,下方先看考验5周均线、下方缺口112.41-112.48、前低110.31的支撑作用。

日线:5日线下穿10日线死叉,MACD和KDJ指标死叉,偏空;如果能重新站稳前高113.4-113.5,则仍可看多,上方先看前高114.37、上方缺口115.45、前高117附近压力;如果站不稳113.4-113.5,则偏空,下方先后看20日均线、下方缺口112.41-112.48、111.7、110.31等支撑。

3.策略:目前10年内债券收益率处于阶段性低位,总体策略以防御为主,做好防守反击,具体操作上逢低止盈或观望;待收益率适度上行至合意区间再择机加仓。一是配置盘,可适度放缓配置。二是波段交易盘,债券收益率阶段性低位,更多考虑止盈而非加仓,止盈时考虑止盈3年、5年和7年债券,为加仓4年、6年和8年债券做资金储备;择机可参与做空。三是高频交易,胜率和赔率不足;待收益率适度回调,再增加规模和频次。

(三)票据转贴现

1.回顾:4月份是传统的贷款投放小月,转贴现收益率季节性下跌,收益率下行至年内低位,半年国股转贴现收益率较3月末下行26bp至0.72%,3个月国股转贴现收益率较3月末下行67bp至0.45%。

2.展望:5月份,贷款投放或相对好于4月份,但也不强,转贴现收益率可能小幅回升,但低位震荡的概率大。