【利率】市场买卖力量均向中性收敛

现券市场交投活跃度有所回落,机构交易行为分化。

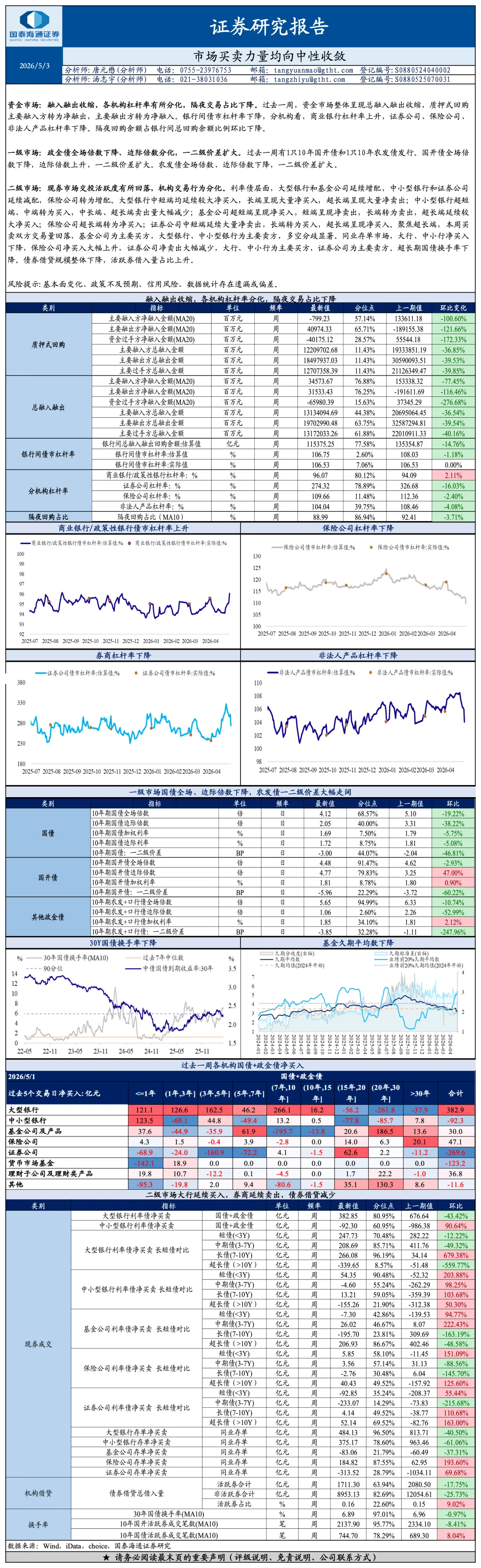

资金市场:融入融出收缩,各机构杠杆率有所分化,隔夜交易占比下降。过去一周,资金市场整体呈现总融入融出收缩,质押式回购主要融入方转为净融出,主要融出方转为净融入。银行间债市杠杆率下降,分机构看,商业银行杠杆率上升,证券公司、保险公司、非法人产品杠杆率下降。隔夜回购余额占银行间总回购余额比例环比下降。

一级市场:政金债全场倍数下降、边际倍数分化,一二级价差扩大。过去一周有1只10年国开债和1只10年农发债发行。国开债全场倍数下降,边际倍数上升,一二级价差扩大。农发债全场倍数、边际倍数下降,一二级价差扩大。

二级市场:现券市场交投活跃度有所回落,机构交易行为分化。利率债层面,大型银行和基金公司延续增配,中小型银行和证券公司延续减配,保险公司转为增配。大型银行中短端均延续较大净买入,长端呈现大量净买入,超长端呈现大量净卖出;中小型银行超短端、中端转为买入,中长端、超长端卖出量大幅减少;基金公司超短端呈现净买入,短端呈现净卖出,长端转为卖出,超长端延续较大净买入;保险公司超长端转为净买入;证券公司中短端延续大量净卖出,长端转为买入,超长端呈现净买入。聚焦超长端,本周买卖双方交易量回落,基金公司为主要买方,大型银行、中小型银行为主要卖方,多空分歧显著。同业存单市场,大行、中小行净买入下降,保险公司净买入大幅上升,证券公司净卖出大幅减少,大行、中小行为主要买方,证券公司为主要卖方。超长期国债换手率下降。债券借贷规模整体下降,活跃券借入量占比上升。

风险提示:基本面变化、政策不及预期、信用风险、数据统计存在遗漏或偏差。