【深演智能】通过港交所聆讯:营销决策 AI 龙头的技术底色、商业本质与成长拐点

北京深演智能科技股份有限公司,作为国内最早将人工智能体系化落地于企业营销与销售数字化转型的服务商,凭借十余年行业深耕、全栈自研技术与头部客户资源,已成为中国营销与销售决策 AI 赛道规模第一的企业。此次登陆港交所主板,不仅是公司资本路径的关键选择,更是决策 AI 从营销场景走向企业级中枢的重要节点。在企业数字化投入向 “效果化、智能化、自动化” 集中的行业趋势下,深演智能既承载着成熟业务的现金流价值,也肩负着 AI 智能体重构企业运营的长期想象空间,其商业模式、技术壁垒、财务结构与成长逻辑,具备典型的研究价值与行业代表性。

深演智能的核心商业本质,是以 AI 替代人工完成营销与销售全链路的决策与执行,区别于单纯提供内容生成、创意工具的 AIGC 厂商,也不同于传统广告代理、CRM 软件或数据服务商,其价值中枢在于 “决策闭环”—— 从数据接入、模型预测、实时决策到自动化执行、效果回流优化,形成完整的 AI 驱动体系。公司脱胎于早期程序化广告领军者品友互动,自创立起便锚定 “AI + 营销决策” 方向,历经流量投放、数据运营、智能体自动化三代技术迭代,已构建起覆盖公域获客、私域运营、全域智能决策的完整产品矩阵,并成为国家级专精特新 “小巨人” 企业,在技术合规、数据安全、模型落地等方面形成先发壁垒。

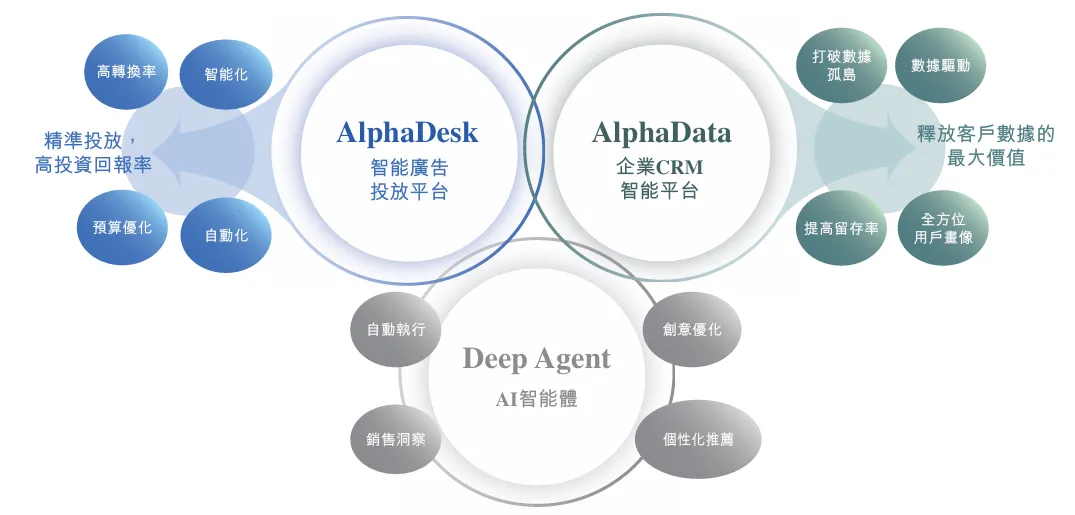

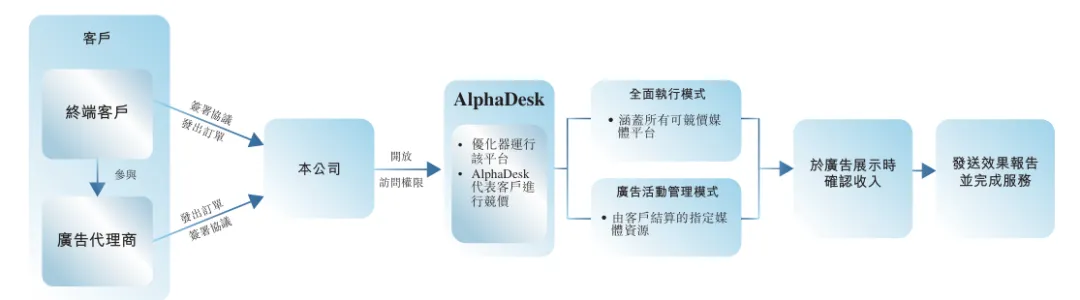

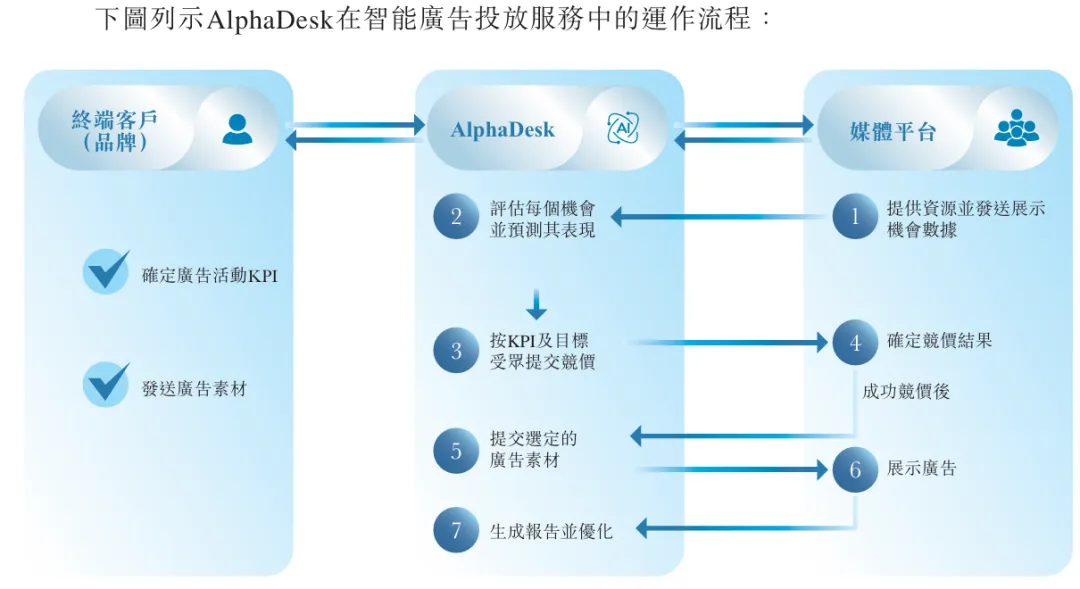

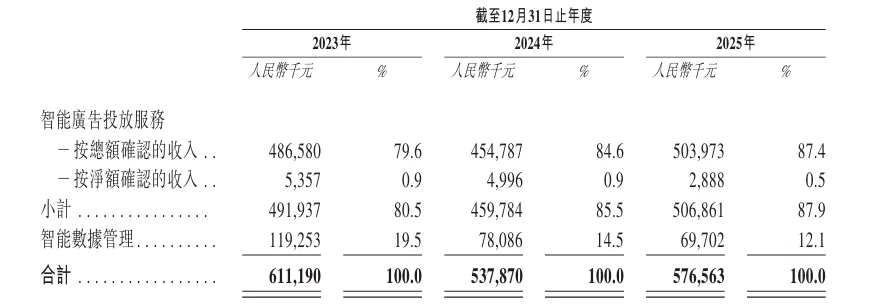

从产品架构看,深演智能形成了现金流支柱、利润优化引擎、未来增长曲线的三层布局,底层由统一的 AI 算法与数据智能平台支撑,具备高度协同性。AlphaDesk 智能广告投放平台是公司现阶段的收入基石,定位为公域流量实时决策引擎,对接抖音、腾讯、快手等全域媒体资源,依托自研预测模型与实时竞价算法,在毫秒级时间内完成受众分析、出价决策、创意优选与投放控制,实现广告投放的自动化与效果最大化。该平台采用 “全案执行 + 开放平台” 双模式,前者作为主要责任人承担媒体采购与效果承诺,收入规模大、客户覆盖广;后者仅收取平台使用费,净利率更优,净收入留存率长期维持在 85% 以上,证明客户对投放效果与系统稳定性的高度依赖,是典型的高黏性业务底座。

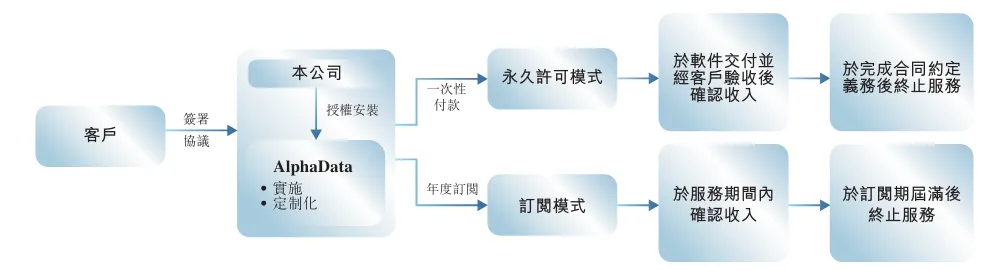

AlphaData 智能数据管理平台则是公司优化盈利结构的核心,聚焦企业私域数据资产化与用户生命周期运营,通过打破内部数据孤岛,构建统一用户画像与 CDP 平台,依托自研机器学习模型实现复购预测、个性化推荐、自动化触达,最终提升用户留存与生命周期价值。在汽车、快消等高复购、高客单价行业,该平台可将高潜用户到店率提升至原有水平的 2.72 倍,商业价值可量化、可验证。业务模式以软件许可、实施部署与持续运维为主,提供永久授权与订阅授权双选项,具备持续续费属性,毛利率显著高于投放业务,是公司改善盈利结构的关键抓手,净收入留存率同样超过 80%。

Deep Agent 企业 AI 智能体则是公司面向长期成长的战略核心,标志着其从 “营销 AI 工具” 向 “企业级智能决策系统” 升级。该产品基于开源大语言模型与行业专属模型的混合架构,不依赖单一厂商闭源模型,兼顾通用性与专业性,已迭代至 3.0 版本,覆盖营销洞察、内容创作、自动化执行、销售辅助等超 20 种智能体,可自主完成跨平台策略制定、数据解读、任务分发与效果跟踪。截至 2026 年 4 月,Deep Agent 已签约 33 份合同,合同总值约 2290 万元,尽管尚未形成大规模收入贡献,但其重构产品交付模式、降低定制化成本、拓展使用场景与用户群体的潜力,决定了公司中长期的成长天花板,也是其区别于传统营销科技企业的核心差异所在。

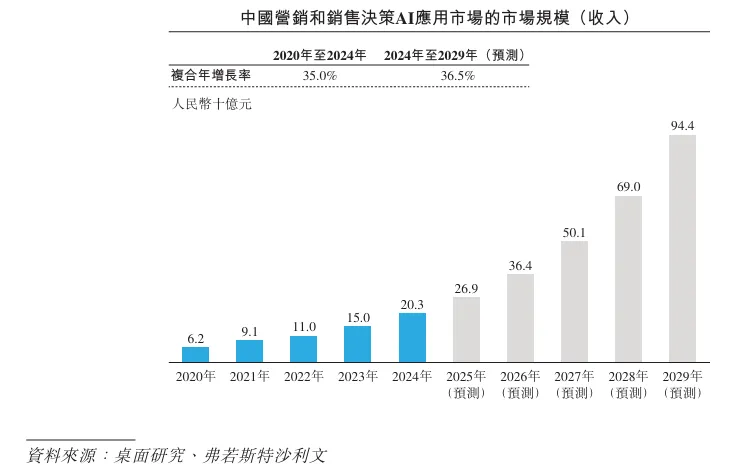

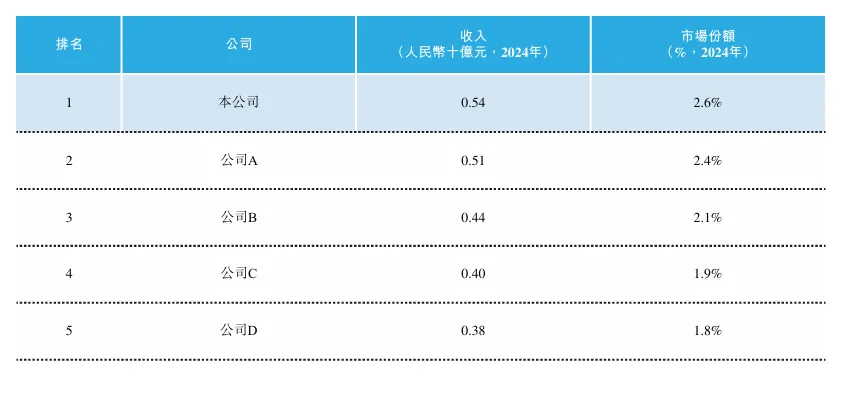

从行业格局与竞争壁垒来看,中国营销与销售决策 AI 市场正处于高速渗透期,沙利文数据显示,2024 年市场规模达 203 亿元,预计 2029 年增至 944 亿元,年复合增长率 36.5%,远高于传统营销服务行业。

行业呈现高度分散特征,2024 年 CR5 不足 11%,深演智能以 2.6% 的市占率位居首位,在无绝对垄断者的格局下,头部企业具备持续提升份额的空间。与互联网大厂相比,深演智能不依赖自有流量,专注中立第三方决策技术,适配多平台投放与全域数据运营需求;与垂直中小厂商相比,公司具备全链路产品能力、海量数据训练优势与大型企业服务经验,形成技术、产品、客户、合规四重壁垒。尤其在数据安全与 AI 监管趋严的背景下,公司底层算法自研、数据闭环可控、不依赖第三方模型的技术路线,更符合大型企业、国资客户与跨国企业的合规要求,构成难以复制的竞争优势。

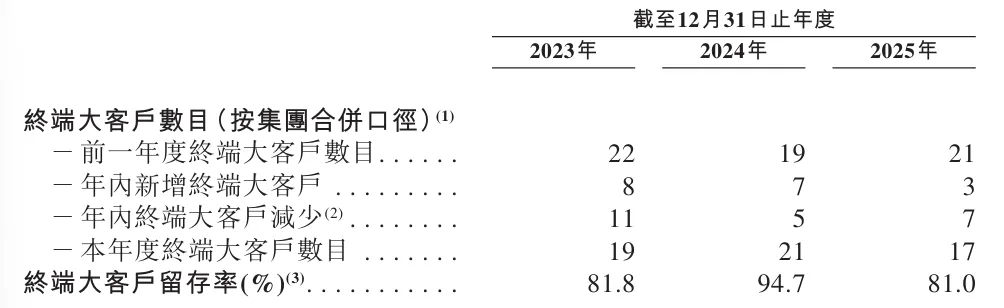

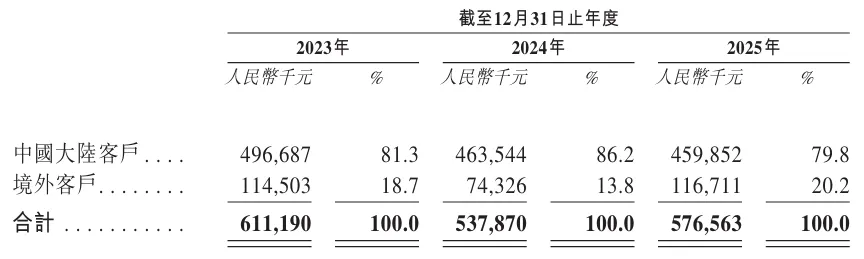

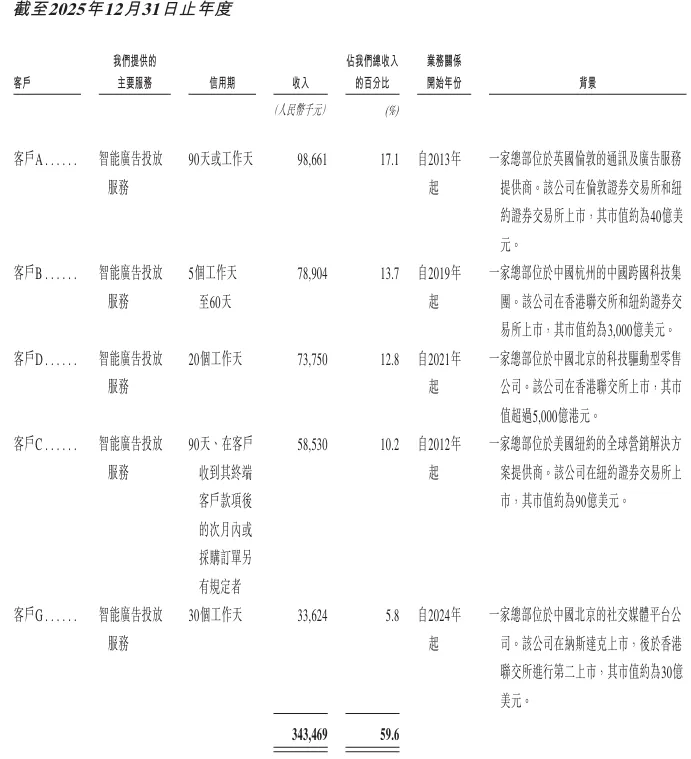

客户结构是深演智能商业价值的重要印证,公司聚焦大中型企业与世界 500 强,往绩记录期累计服务约 468 家终端客户,其中 69 家为财富世界 500 强企业,覆盖互联网服务、快消零售、能源、汽车、旅游等多个领域。客户质量高、预算稳定、续约能力强,大客户留存率维持在 81%-95% 区间,业务具备极强的抗周期性与连续性。区域结构持续优化,境外客户收入占比提升至 20.2%,且境外毛利率接近 50%,显著高于境内业务,成为盈利改善的重要驱动力;

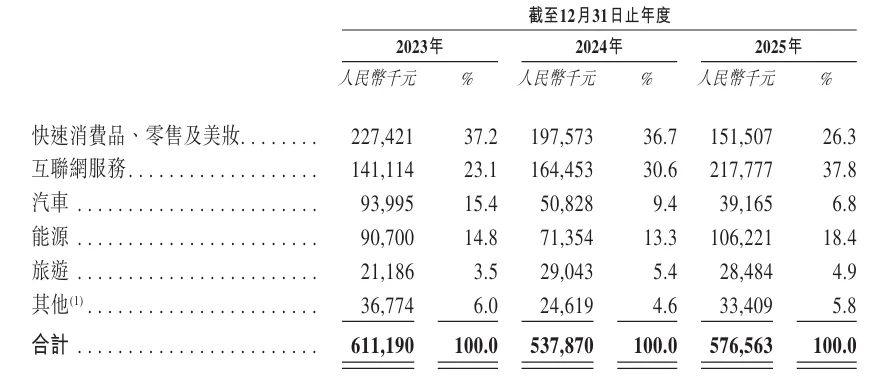

行业结构持续迭代,互联网服务行业收入占比升至 37.8%,能源行业回升至 18.4%,有效对冲快消、汽车行业的周期波动,增强收入稳健性。但与此同时,客户集中度较高的特征较为显著,2025 年前五大客户收入占比达 59.6%,对核心客户的依赖构成经营层面的重要约束,也是公司未来需要通过客户多元化与产品标准化解决的核心问题。

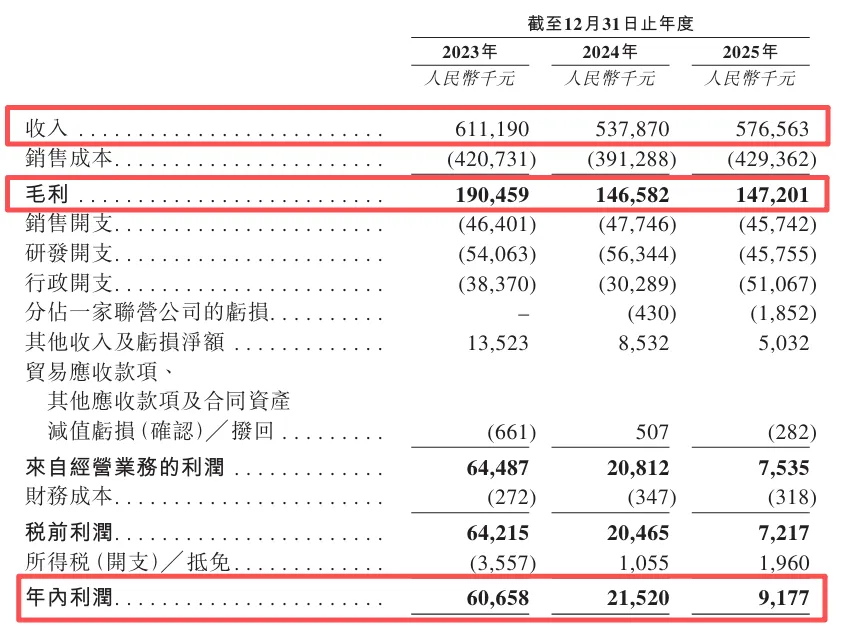

财务层面,深演智能呈现营收稳健、盈利阶段性承压、现金流与资产质量优异的特征,是典型的科技服务企业成长周期表现。2023-2025 年,公司营业收入分别为 6.11 亿元、5.38 亿元、5.77 亿元,2024 年受宏观经济下行、下游行业预算收缩影响下滑,2025 年随互联网行业复苏与境外需求回暖实现反弹,整体具备韧性但弹性有限。归母净利润逐年下滑,从 2023 年的 6066 万元降至 2025 年的 918 万元,核心原因包括毛利率持续下行、行业竞争加剧、上市相关一次性开支增加、规模效应减弱等。但经调整净利润更能反映真实经营水平,2025 年经调整净利润 2487 万元,调整净利率 4.3%,盈利已处于修复初期。

盈利能力下滑的核心在于收入结构与成本刚性,公司87.9% 的收入来自智能广告投放业务,该业务媒体采购成本刚性强、竞争激烈导致毛利率持续压缩,而高毛利的智能数据管理业务收入占比不升反降,带动整体毛利率从 31.2% 降至 25.5%。

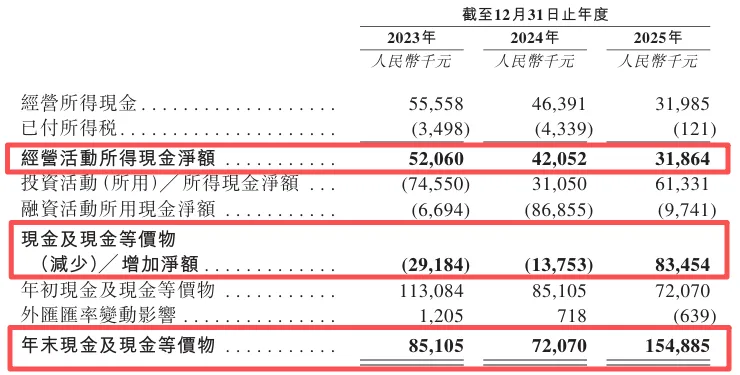

但现金流与资产安全垫极为厚实,三年经营活动现金流均为正,分别达 5206 万元、4205 万元、3186 万元,展现出强劲的现金获取能力;2025 年末现金及现金等价物 1.55 亿元,无有息负债,流动比率 3.6 倍,资产负债率仅 26.9%,短期财务风险极低。应收账款周转天数136 天,虽较前期改善但仍高于应付账款周转天数,存在一定营运资金占用,属于行业特性而非经营瑕疵。整体而言,公司财务质量在科技服务企业中处于优质水平,利润下滑为阶段性、结构性问题,不涉及经营性恶化。

股权结构与公司治理层面,公司由创始人黄晓南、谢鹏通过一致行动协议联合控股,二人分别持股 20.96%、14.77%,合计控制 35.73% 股份,控制权稳定有利于战略长期执行。机构股东涵盖深创投、中移基金、红土成长等一线财务投资与产业资本,为公司资源对接、业务拓展提供支撑。公司已建立完备的治理架构,审计、薪酬、提名等专业委员会运作规范,独立非执行董事占比符合监管要求。

此次港股上市募资,公司将资金集中用于研发升级、销售扩张、战略并购与营运资金,高度契合成长逻辑。

-

短期来看,通过持续投入升级 Deep Agent,提升产品标准化与毛利水平;

-

中期通过境内外销售网络扩张,降低客户集中度、提升高毛利业务占比;

-

长期通过战略并购补强技术与场景能力,向企业级 AI 决策平台演进。

成长路径清晰且可落地,短期看 AlphaDesk 与 AlphaData 支撑稳健现金流,中期看 Deep Agent 规模化落地带动毛利率修复,长期看全域智能体产品打开成长空间。

综合来看,深演智能是一家处于技术升级拐点、现金流扎实、壁垒清晰、赛道高景气的细分行业龙头。短期盈利承压是转型期的必然代价,而非长期趋势;客户集中、毛利率下滑等问题,均可通过产品结构优化、客户多元化、智能体规模化逐步解决。在企业数字化预算向 AI 决策集中、营销服务从人力驱动转向模型驱动、跨境营销需求爆发的行业大趋势下,公司作为中立第三方决策 AI 服务商,兼具港股稀缺性与长期成长性。其核心价值不在于传统广告投放业务的规模扩张,而在于将十余年积累的行业 Know-how、客户数据、模型能力,全面迁移至 AI 智能体时代,完成从营销科技服务商到企业级 AI 决策厂商的蜕变。对于市场而言,深演智能不仅是营销决策 AI 的龙头标的,更是观察企业服务 AI 化、决策自动化的重要样本,其商业化进程与战略落地效果,将直接影响赛道估值与行业发展方向。