4月30日动力煤市场日报

动力煤市场每日产地动态、港口动态、市场心态、热点事件、政策解读、数据跟踪、市场参与者预期等实时推送,专业市场分析师一对一解答,全天动力煤市场文字报告整理。

市场总结

|

|

30日,北方三港调入量141.2万吨,日环比下跌4.5万吨;调出量为135.2万吨,日环比下跌13.5万吨;锚地及预到船舶为135艘,日环比上涨16艘;北方三港库存为2460.0万吨,日环比上涨6.0万吨。

30日,产地5500平均到港成本839.0元/吨,平均发运利润大约-42.0元/吨。内蒙煤5500到港成本865.0元/吨,发运利润大约-68.0元/吨;山西煤到港成本825.0元/吨,发运利润大约-28.0元/吨;陕西煤到港成本827.1元/吨,发运利润大约-30.1元/吨。

30日,产地5000平均到港成本777.5元/吨,平均发运利润大约-64.5元/吨。内蒙煤5000到港成本790.0元/吨,发运利润大约-77.0元/吨;山西煤到港成本765.0元/吨,发运利润大约-52.0元/吨。

|

|

|

30日,产地供应指数95.13,较昨日下降0.69。

就今日主产地情况而言,在本公司监测的煤矿样本中:

30日,产地煤矿涨价比例11.0%,平均涨幅6元/吨,跌价比例1.0%,平均跌幅6元/吨;停产煤矿比例14.0%。

30日,内蒙5500末煤价格为565元/吨,日环比上涨5元/吨;山西5500末煤价格为625元/吨,日环比上涨5元/吨;陕西5500末煤价格为547元/吨,日环比持平。

|

|

陕西地区

3、下游动态:库存偏低 补库加速

30日,终端需求指数80.08,较昨日上涨0.78。

30日,终端电厂市场今日淡季运行但补库信号明确。耗煤方面,虽电煤消费仍处传统淡季,但受工业用电平稳支撑及新能源出力波动影响,淡季沿海电厂日耗同比表现亮眼;南方多地近期降雨气温回落,日耗小幅下行,但同比仍偏好。库存方面,电厂库存累库节奏明显慢于往年,库位同比往年明显偏低。采购方面,电厂已开始为夏季用煤做准备,终端采购积极性显著优于去年同期,长协煤拉运提货节奏明显提速。厄尔尼诺预期持续升温,叠加进口煤倒挂限制外部补充,终端补库意愿有所抬升。非电方面,化工建材等节前集中补库,部分企业提前锁定远期货源。

|

|

|

|

|

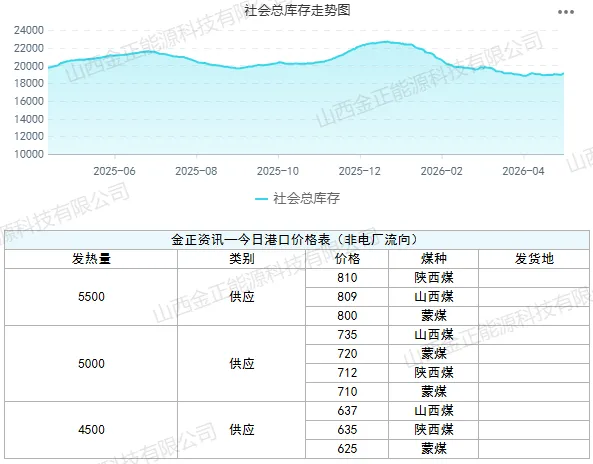

30日,动力煤社会总库存19118万吨,日环比上涨84万吨,周环比上涨88万吨。

本报告仅供金正能源科技有限公司的会员客户参考使用。本报告是公司的信息团队,在有限范围内所收集到的,基于其专业知识所认为可靠的行业信息,但本公司不保证该信息的准确性或完整性。在任何情况下,本公司不对任何人因使用报告中的任何内容所导致的任何损失负任何责任。

扫码

查看更多日报