环球市场月度展望(2026年5月)

展望5月,我们对于全球各类资产的分析和研判如下:

-

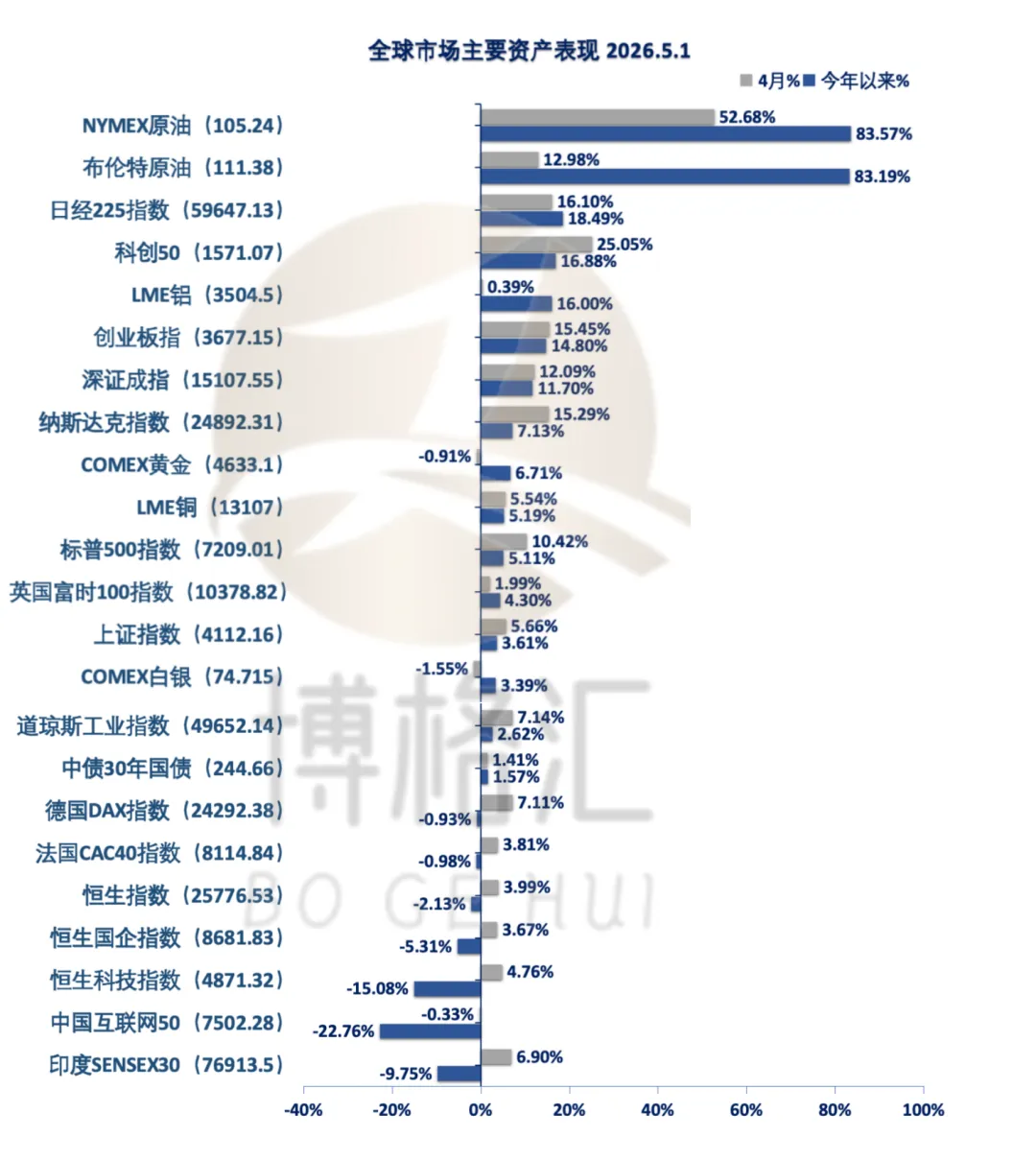

股票方面,我们看好日股、印度股市、港股、A股的表现,对其余市场持中性观点。

-

债市方面,我们看好中资美元债、国内利率债、国内信用债;对于其余债券持有中性观点。

-

大宗商品方面,对黄金持中性观点,对原油持看多观点。

-

外汇方面,看多加元、澳元,看空日元,对其余所有币种均持中性看法。

对于看多的资产类别,具体分析如下:

一、日股:看多

盈利强增+AI高景气:全球AI与高端制造产业景气持续上行,日本半导体、精密制造、机器人板块订单持续放量,企业盈利修复斜率抬升。叠加企业持续推进股票回购与分红改革,股东回报提升,市场基本面支撑扎实,5月具备持续上行动力。

日元弱势+外资回流:日元维持弱势格局,显著利好日本出口型龙头企业,海外营收折算本币后利润增厚明显。同时全球避险情绪边际回落,国际资金重新增配日股,外资持续净流入为指数提供增量资金支撑

治理改革+估值提升:日本国内消费温和回暖,服务业与内需板块景气改善,宏观经济维持温和复苏态势。当前日股整体估值仍处于历史中枢下方,相较美股性价比突出,估值修复空间充足,助推5月行情走强。

日经225指数日线图

二、印度股市

估值低位+资金回流,修复动力足:4月印度股市因外资大幅流出回调,估值跌至历史均值下方1倍标准差,处于低位区间。5月中东局势缓和,油价回落减轻输入性通胀压力,叠加国内大选结果落地,政治确定性提升,外资回流预期增强,推动指数反弹修复。

经济高增+政策红利,基本面支撑强:印度为全球少数维持6.5%+高增速的大型经济体,一季度GDP韧性超预期。5月夏季消费旺季来临,航空、快消、电商等板块需求释放,叠加央行降息传导见效、个税调整提升居民购买力,企业盈利预期上修,支撑股市上行。

全球资金转向+结构性机会,增量可期:4月全球资金从高估值发达市场转向新兴市场,印度凭借低估值与高增长优势获资金青睐。5月AI产业链外溢、制造业回流及印美贸易协议落地,利好纺织、电子制造等板块,叠加中小盘估值优势,结构性做多机会丰富。

印度SENSEX30指数日线图

三、港股:看多

估值低位+业绩修复:港股当前整体估值处于历史极低分位,科技、互联网、消费板块估值折价显著,安全边际充足。国内经济稳步弱复苏,企业盈利预期持续上修,叠加政策稳增长发力,为港股基本面形成坚实支撑,具备估值修复行情。

南向资金+外资回流:南向资金保持常态化净流入态势,内地闲置资金持续配置港股高股息及成长标的。全球资金再配置节奏开启,资金从高估值美股转向估值洼地的港股,外资回流进一步放大5月上行行情弹性。

政策催化+科技红利:国内产业政策持续利好港股科创、新能源、AI产业链标的,政策红利持续释放。人民币汇率企稳回升,缓解港股汇兑压制情绪,同时市场流动性逐步改善,情绪与资金面共振推动指数走高。

恒生指数日线图

四、A股:看多

政策底夯实+流动性宽松,底部支撑牢固:4月政治局会议明确“稳定资本市场信心”,央行科技再贷款扩容至1.2万亿,流动性维持合理充裕。5月“十五五”规划落地,产业政策持续加码,地产纾困、消费刺激政策发力,市场政策底进一步夯实,指数下行空间有限。

业绩兑现+科技主线明确,成长动力强劲:一季报AI算力、半导体、新能源等板块业绩高增,光模块、服务器等企业净利同比翻倍,景气度持续验证。5月业绩空窗期,资金聚焦高景气赛道,国产替代与AI应用深化主线清晰,叠加科创50、创业板技术面多头排列,带动指数震荡上行。

外围扰动可控+北向回流,资金面改善:中东地缘冲突对国内能源影响有限,美联储鹰派预期已部分计价,人民币汇率稳定,北向资金流出压力缓解。4月A股成交额持续放大,内资入场意愿增强,5月全球科技牛市共振,叠加A股估值处于全球低位,配置价值凸显,吸引增量资金入场。

上证指数日线图

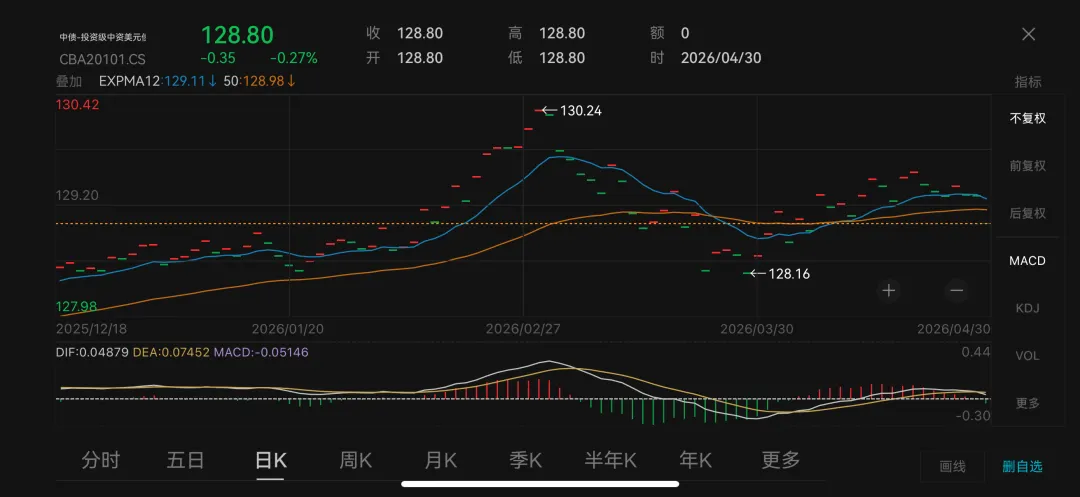

五、中资美元债:看多

美债降息+融资成本下行:2026年5月美联储降息预期落地,美债收益率下行压低中资美元债融资基准利率,市场整体估值重估。存量债券价格受益于利率下行形成资本利得,投资级品种率先修复,带动全市场情绪回暖向好。

信用风险缓释+利差收窄:国内房企债务风险出清接近尾声,城投化债政策持续落地,中资美元债整体信用违约风险大幅缓释。市场风险偏好回升,高低资质信用利差同步收窄,高票息品种配置吸引力显著提升。

需求扩容+供给温和:跨境配置需求持续扩容,境内机构通过相关渠道增配中资美元债,海外资管也加大亚洲高收益债布局。5月市场新增供给节奏温和,到期压力可控,供需格局偏利好,支撑行情震荡走强。

中债–投资级中资美元债财富(总值)指数日线图

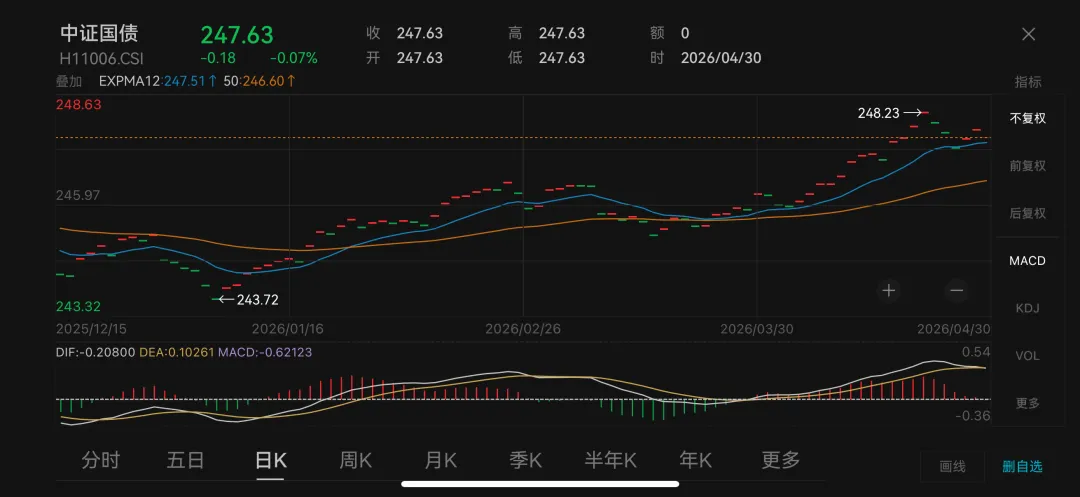

六、国内利率债:看多

资金宽松+流动性充裕:2026年5月国内内需复苏力度偏弱,实体经济信贷投放节奏平缓,经济基本面缺乏强反弹动力,通胀水平维持低位运行。宏观基本面环境利好利率债走牛,长端收益率具备进一步下行空间。

经济弱复苏+基本面支撑:央行维持稳健偏宽松流动性调控思路,银行间市场资金面持续维持合理充裕,短端利率低位平稳运行。银行理财、保险等机构资产荒格局延续,被动增配利率债意愿强烈,持续抬升配置需求。

配置需求旺盛+供需利好:地方债发行节奏平稳,利率债供给压力可控,供需关系保持均衡。境外机构持续增配人民币利率债作为避险配置资产,跨境资金流入形成额外支撑,5月利率债价格震荡上行确定性较强。

中证国债指数日线图

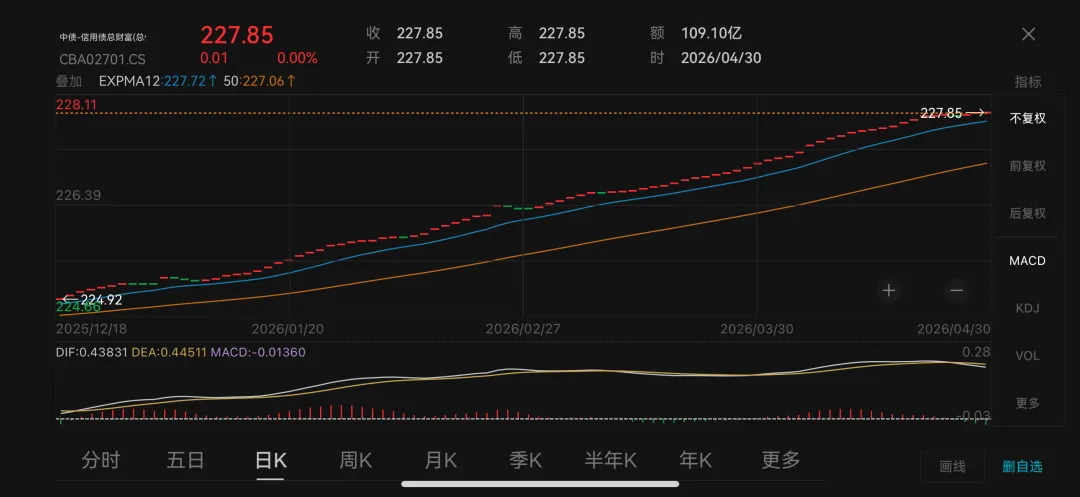

七、国内信用债:看多

违约率低位+风险缓释:国内城投化债、房企风险化解政策持续落地,地方财政压力有序缓释,信用债整体违约风险大幅下降。市场尾部风险出清充分,投资者风险偏好稳步修复,为信用债行情营造良好环境。

供需错配+利差收窄:5月信用债新增供给季节性回落,而银行理财、公募基金等配置资金规模稳定增长,形成供需错配格局。机构配置需求大于供给,推动各等级、各期限信用利差逐步收窄,行情稳步走强。

票息优势+资产荒支撑:市场维持低利率环境,固收类产品负债成本稳定,信用债票息价值凸显。在资产荒背景下,机构适度下沉资质挖掘中高等级产业债、城投债机会,增量配置资金持续涌入支撑信用债走暖。

中债–信用债总财富(总值)指数日线图

八、原油:看多

中东地缘紧张,供应缺口持续:霍尔木兹海峡航运受阻,美伊对峙未缓解,中东原油出口受限,日均供应缺口显著。OPEC+剩余产能处于低位,短期难有效补缺口,5月供应端偏紧格局延续,地缘风险溢价持续支撑油价上行。

全球库存骤降,缓冲能力不足:近六周全球原油库存大幅下降,欧美商业库存逼近警戒线,战略储备释放空间有限。5月进入夏季用油旺季,补库需求叠加库存低位,市场供需矛盾加剧,价格易涨难跌。

机构上调预期,资金做多热情高:高盛、花旗等投行集体上调2026年油价预测,看好供需紧平衡下价格中枢抬升。期货市场多头持仓增加,全球流动性环境宽松,避险与投机资金涌入原油市场,助推5月油价震荡走强。

NYMEX WTI指数日线图

九、加元:看多

油价上涨+能源出口提振:5月国际原油供需格局偏紧,地缘局势支撑油价维持高位震荡,加拿大作为核心能源出口国,能源出口收入大幅改善。贸易顺差扩张夯实经济基本面,从实体经济层面直接利好加元汇率走强。

美加利差收窄+政策支撑:加拿大国内就业市场保持强劲,薪资与经济数据韧性超预期,央行短期无大幅降息动机。而美联储5月降息预期升温,美加利差逐步收敛,削弱美元相对优势,间接助推加元升值。

经济韧性+外资流入:全球大宗商品整体景气度回暖,加拿大有色金属、农林产品出口需求同步提升,进一步改善外贸基本面。全球风险偏好回升,跨境资金流入加拿大资本市场,资金流入加持推动加元延续强势。

美元兑加元指数日线图

十、澳元:看多

澳洲央行加息预期,利差优势扩大:4月澳洲通胀升至4.6%,核心CPI达3.5%,远超目标区间,叠加就业市场强劲,失业率降至4.2%。市场预期5月5日RBA加息25bp至4.35%,加息幅度高于美联储等主要央行,澳美利差扩大,推动澳元升值。

大宗商品走强+出口韧性,经济支撑稳固:中东局势紧张推高原油价格,叠加铁矿石、煤炭等澳洲出口大宗商品需求旺盛,价格维持高位。5月中国经济复苏带动大宗商品进口需求,澳洲出口收入增长,贸易顺差扩大,支撑澳元汇率,同时能源出口优势对冲全球经济放缓影响。

美元走弱+风险偏好回升,资金流入加速:4月美联储降息预期延后,但美元指数高位震荡后承压,5月全球避险情绪边际缓和,风险偏好回升。澳元作为高收益商品货币,吸引力提升,叠加澳洲经济韧性强于欧洲、日本等经济体,资金流入澳洲资产,推动澳元兑美元上行至0.7080-0.7250区间。

澳元兑美元指数日线图