每周市场追踪2026.5.6

摘要:本周市场先抑后扬,反弹行情有所扩散,科创及微小盘指数领涨。个股受一季报落地影响,基本面分化加剧。维持我们上周观点,聚焦行业景气周期,择股重于择时。

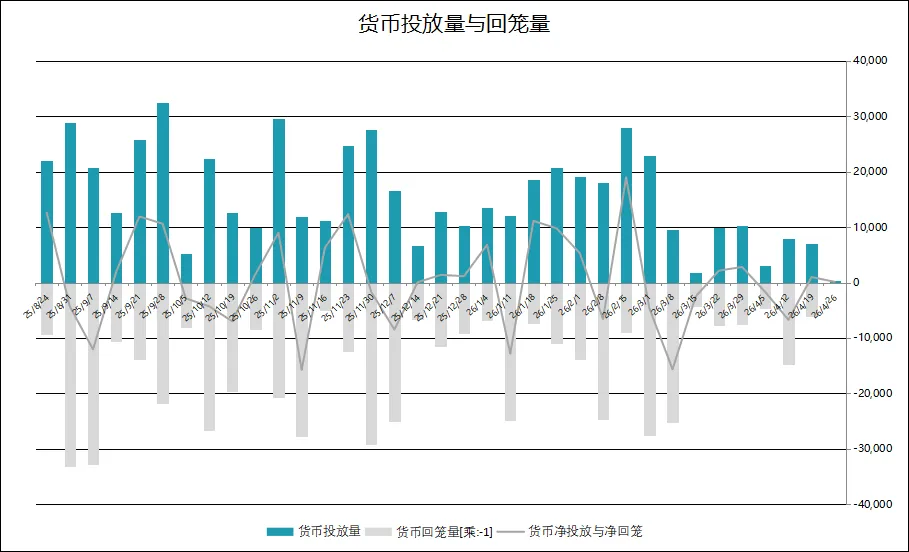

央行公开市场,为保持银行体系流动性充裕,4月27日至4月30日本周中国央行实施4141亿元逆回购操作,因本周有120亿元逆回购到期,本周实现净投放4021亿元。

人民财讯5月1日电,2025年A股年报披露收官,现金分红总额与分红比例双双刷新历史纪录,彰显市场生态持续优化。据证券时报·数据宝统计,按报告期(含一季报、半年报、三季报、年报)口径计算,2025年度共有逾3700家公司推出现金分红方案(含年报分红预案),现金分红总额达到2.42万亿元,创历史新高。以现金分红总额/净利润计算,2025年A股公司现金分红比例达到44.87%,同样为历史最高水平。

据世界银行集团日内发布的《大宗商品市场展望》报告,受中东战争对全球大宗商品市场造成严重冲击影响,能源价格今年预计将上涨24%,触及2022年俄罗斯入侵乌克兰以来的最高水平。受能源和化肥价格飙升以及多种关键金属创历史新高带动,2026年大宗商品价格整体预计上涨16%。该报告称,能源基础设施遭受攻击以及霍尔木兹海峡航运受阻,引发了有记录以来最大规模的石油供应冲击,全球石油供应初期减少约每日1000万桶。即便在近期峰值回落后,布伦特原油价格4月中旬仍较年初高出逾50%。布伦特原油2026年均价预计将达每桶86美元,较2025年的每桶69美元大幅上涨。

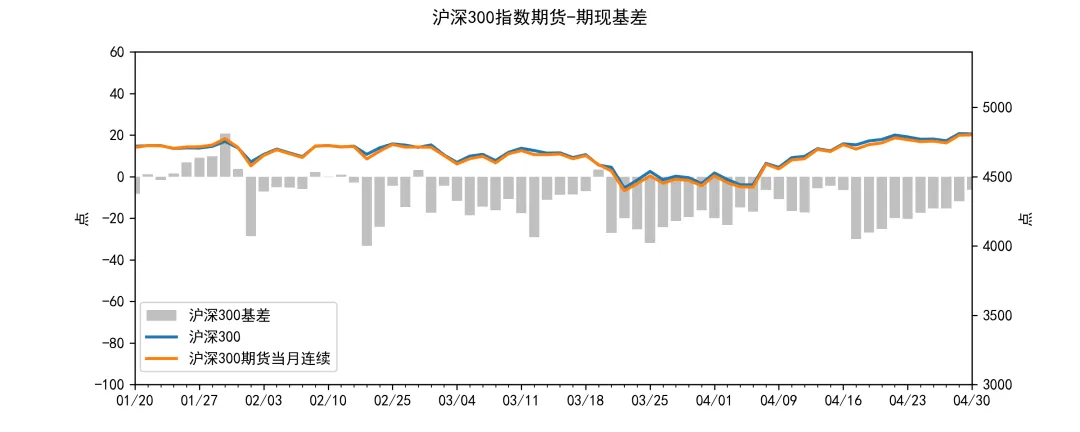

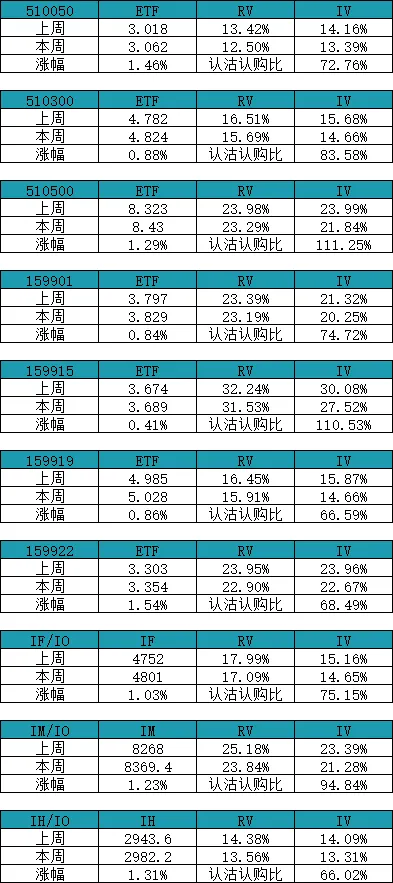

4月30日,中证500主力IC2605收于8342.6,期货年化贴水1%;沪深300主力IF2605收于4801,期货年化贴水1.6%;中证1000主力IM2605收于8369.4,期货年化贴水1.5%。

本周股票周评:本周市场先抑后扬,反弹行情有所扩散,科创及微小盘指数领涨。个股受一季报落地影响,基本面分化加剧。维持我们上周观点,聚焦行业景气周期,择股重于择时。

图1.1.1: 货币投放量与回笼量

(数据由吾执投资产品数据部整理,数据截止日期2026/4/26)

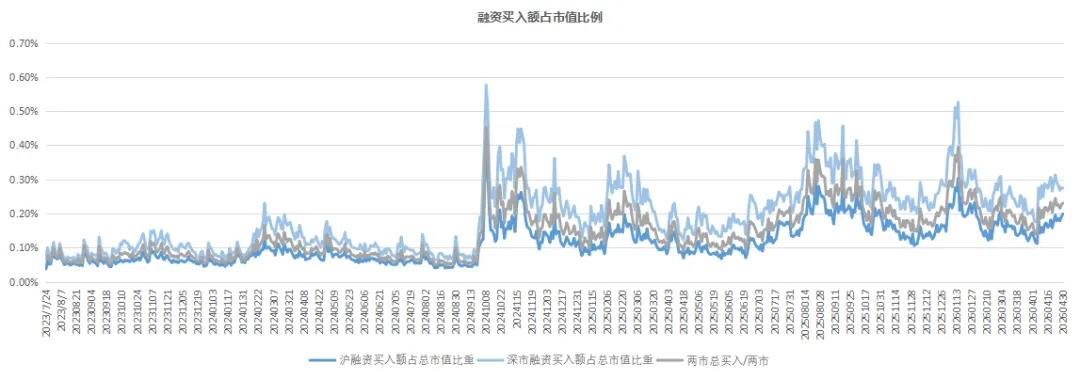

图1.1.2:融资买入额占市值比例

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

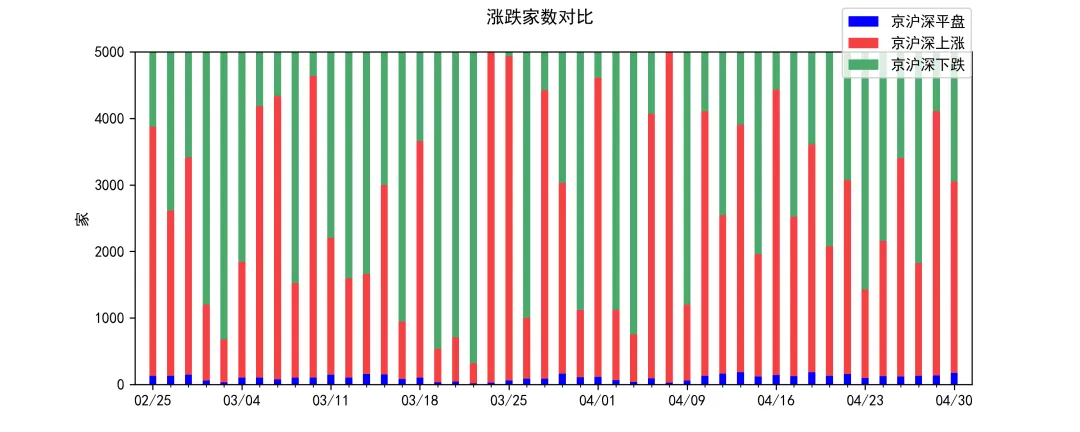

图1.1.3:4/30涨跌家数对比

(数据由吾执投资产品数据部整理,数据截止日期2025/4/30)

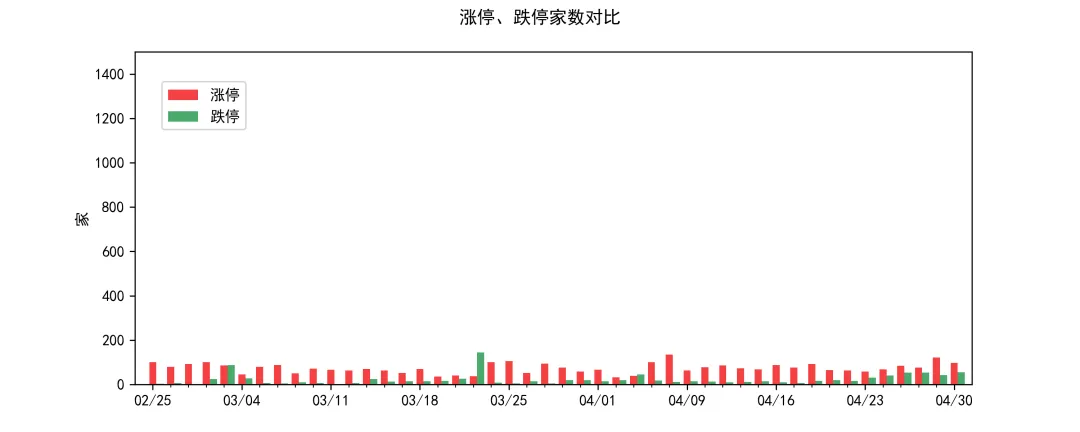

图1.1.4:4/30涨跌停家数对比

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

图1.1.5:沪深300期现价差

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

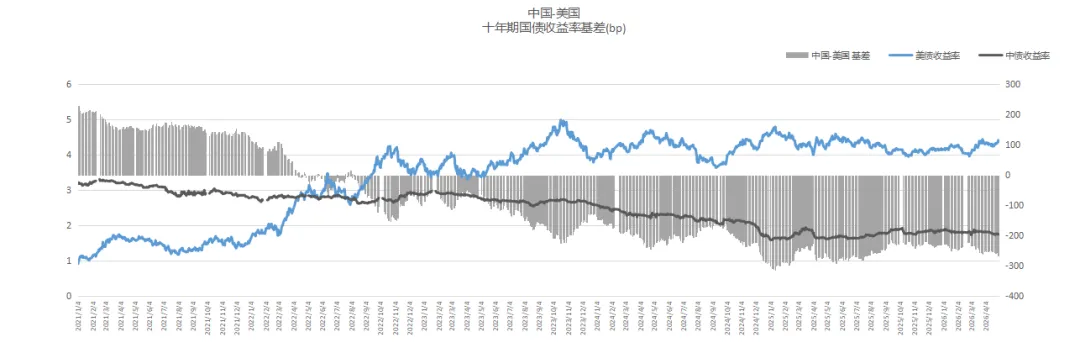

图1.1.6:中美十年期国债收益率差

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

美债十年期收益率本周收于4.39,较上周上涨1.86%。

|

上证指数 0.79% |

深证成指 1.12% |

沪深300 0.8% |

|

中小板指 2.23% |

创业板指 0.26% |

科创50 8.07% |

|

上证50 1.37% |

中证500 1.23% |

中证1000 0.94% |

|

万得全A 1.22% |

国企指数 -1.07% |

富时A50ETF 0.05% |

|

收盘价 |

本周涨跌 |

|

|

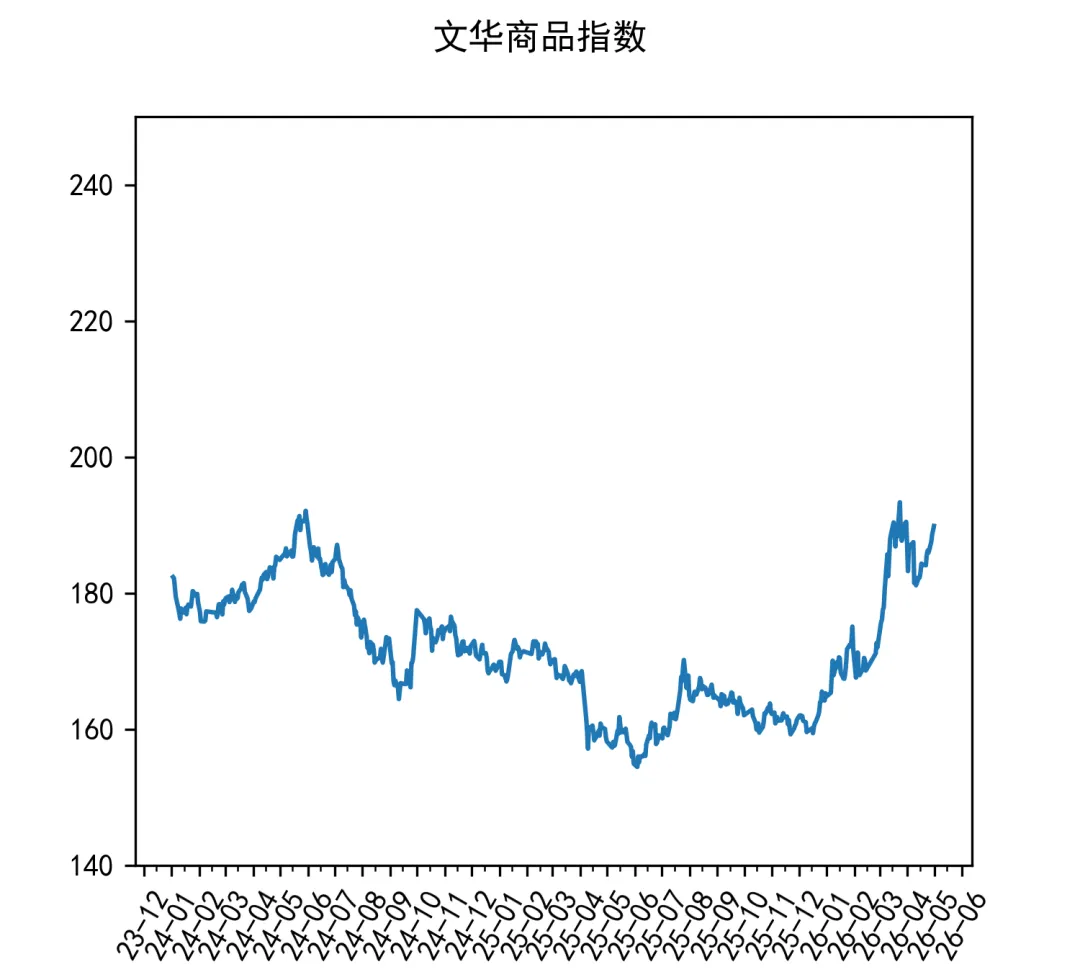

文华商品指数 |

189.85 |

2.11% |

图2.1:文华商品指数历史走势

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

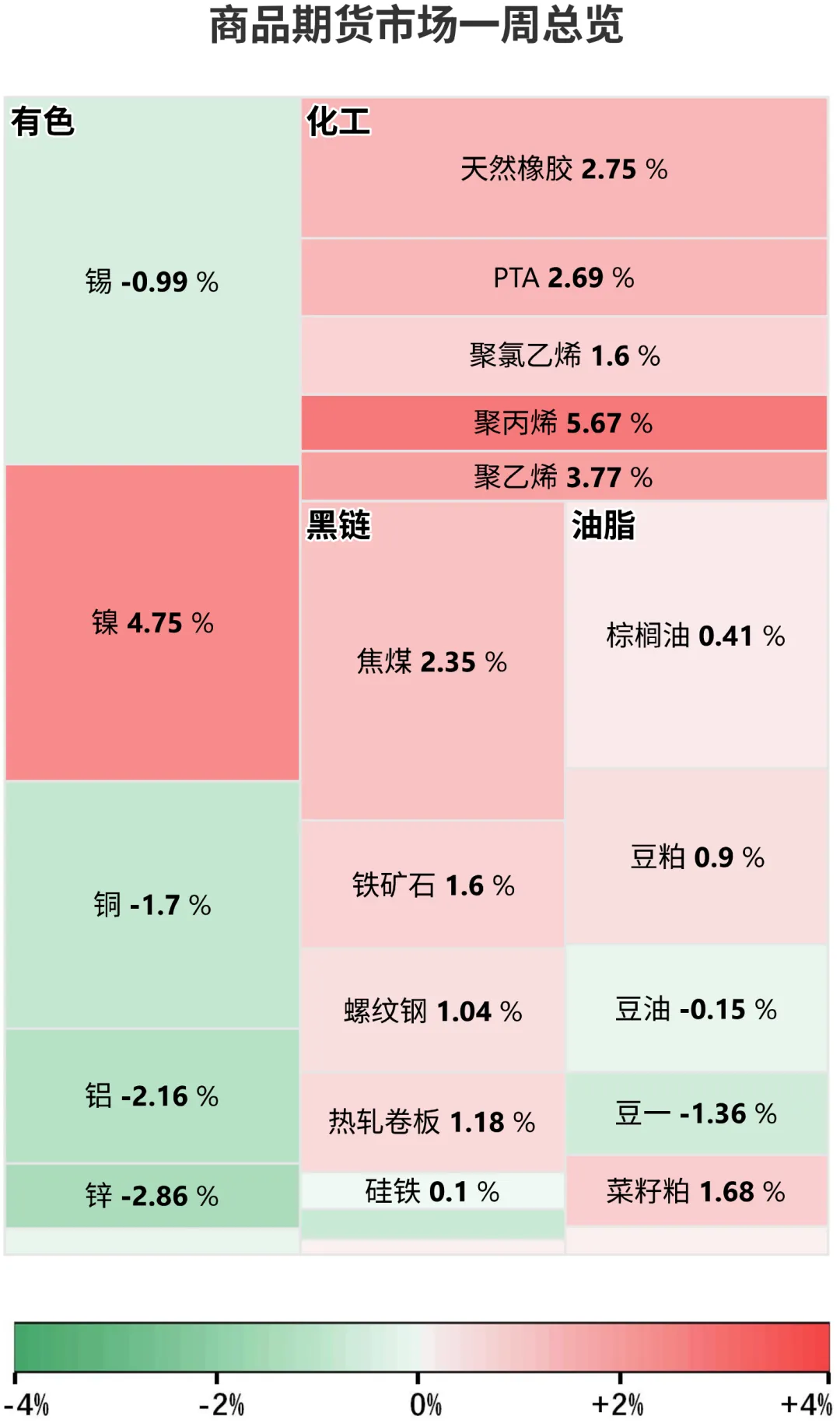

商品板块数据:本周商品市场整体偏强震荡,化工板块领涨,聚丙烯、聚乙烯表现突出;有色板块内部分化,镍强势上涨,铜、铝、锌则下跌;黑链板块焦煤、铁矿石等温和上行;油脂板块小幅波动,棕榈油、豆粕微涨,豆一、豆油略跌。整体看,工业属性品种受需求预期提振,农产品相对平稳。

图2.2:商品板块热力图

(数据由吾执投资产品数据部整理,数据截止日期2026/4/30)

本周市场延续上涨态势,临近五一假期,市场隐含波动率有所回升。若中东局势持续缓和,节后有望延续当前慢牛行情。

本报告介绍的信息、工具和资料仅供一般性参考。除非另有明确协议,并不构成广告或分销、销售要约,或招揽买入任何基金或其他投资产品的任何要约或要约邀请。

投资涉及风险,投资标的的过往业绩并不预示或暗示其未来表现,投资者在做出投资决策前应认真阅读相关产品合同,可以寻求适当的专业投资和税务咨询意见,投资者不应该依赖本报告所提供的资料做出投资决策。

本报告内所有资料仅供适用证监会及基金业协会相关法规的”合格投资者”参考。