市场周报 | 资金面平稳运行,短端利率微幅波动(4.27~4.30)

2. 深圳优化楼市调控政策支持合理住房需求。4月29日,深圳市住房和建设局发布通知,进一步放宽房地产限购与公积金贷款政策。限购方面,符合条件的居民家庭及持有有效居住证的非深户家庭,可在福田、南山及宝安新安街道增购1套住房;公积金贷款额度最高上浮70%,家庭最高贷款额度提至130万元,新政自4月30日起施行。

3. 国内多家芯片企业披露亮眼一季报。4月27日至29日,寒武纪、兆易创新、沐曦股份等企业相继发布一季度财报。寒武纪Q1营收同比增160%,净利飙升185%;兆易创新营收同比增长119%,净利狂飙523%;沐曦股份营收大增75%,净亏损收窄逾五成,反映出国内算力与存储芯片领域需求旺盛。

4. 美联储维持利率不变,决议现罕见分歧。4月30日,美联储宣布将联邦基金利率目标区间保持不变,此次决议出现1992年以来最多反对票,四票委反对决议声明。鲍威尔表示将留任美联储理事、不当影子主席,联储内部对未来降息路径存在严重分歧,市场年内降息押注落空。

5. 美国3月耐用品订单强劲反弹,AI投资持续升温。数据显示,美国3月耐用品订单实现显著反弹,核心资本品订单创近五年最大增幅,主要得益于AI投资热潮的持续推动。同期,谷歌、微软、亚马逊等科技巨头披露财报,AI相关业务成为营收增长核心动力,多家企业上调全年资本开支。

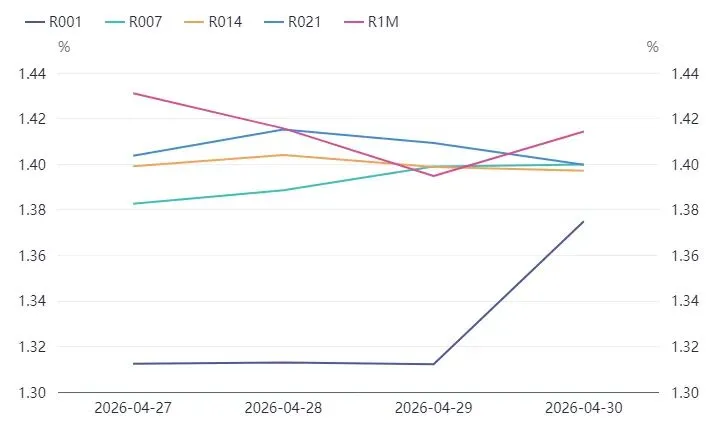

6. 货币市场利率及Shibor短端品种多有波动。4月27日至30日,货币市场利率呈现分化走势,银存间质押式回购加权平均利率1天期、7天期、14天期均有上行。Shibor短端品种多数上行,隔夜品种上行2.1BP报1.24%,7天期上行3.4BP报1.358%,1个月期下行0.35BP报1.4015%,创2020年5月以来新低。

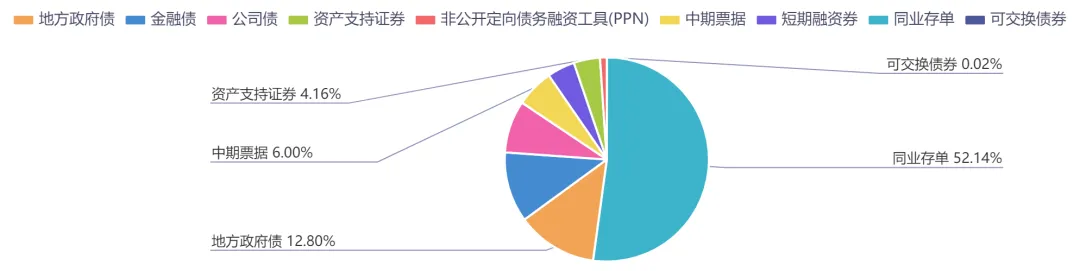

上周一级市场债券发行总数705只,发行总额10900.72亿元。其中,地方政府债54只,发行额1395.46亿元,占发行总额的12.80%,其中一般债券8只、发行额221.09亿元,专项债券46只、发行额1174.37亿元。金融债21只,发行额1216.00亿元,占发行总额的11.16%,涵盖政策性金融债、商业银行债券等品类。

公司债127只,发行额901.73亿元,占发行总额的8.27%,其中一般公司债24只、私募公司债103只。资产支持证券139只,发行额453.04亿元,占发行总额的4.16%。中期票据82只,发行额654.43亿元,占发行总额的6.00%。短期融资券61只,发行额477.30亿元,占发行总额的4.38%。同业存单201只,发行额5684.00亿元,占发行总额的52.14%,为发行主力。

一级市场面额比重发行统计(4.27~4.30)

﹁

﹂

本周流动性分析

央行公告称,为保持银行体系流动性充裕,4月30日以固定利率、数量招标方式开展了1262亿元7天期逆回购操作,操作利率维持常规水平。结合全周操作情况,上周(4.27~4.30)央行根据市场资金供求情况,合理开展逆回购操作,实现流动性精准调节,确保银行间资金市场整体平衡。

资金面方面,央行精准调控下,银行间资金市场运行平稳,存款类隔夜回购加权利率小幅波动,未出现大幅偏离合理区间的情况,与七天期利率未形成倒挂。长期资金方面,国有和主要股份制银行一年期同业存单二级最新成交价格保持稳定,与前期水平基本持平。

交易员表示,非银机构融资成本保持平稳,可跨周末的三天期报价处于合理区间,非银融资供给与报价水平整体可控。市场人士认为,当前央行对流动性的调控以稳为主,结合节后资金回流等因素,流动性将继续保持合理充裕状态。

业内研究员表示,4月下旬影响流动性的短期因素逐步消退,流动性开始趋于平稳,央行通过逆回购等工具精准调节市场供求,避免资金过度淤积或紧张,预计后续资金合理充裕的态势将持续,市场利率将保持在低位平稳运行。

2. 市场资金面分析

各期限银行间质押式回购利率一周走势

﹁

﹂

| 汇率方面:

| 海外债券市场:

【免责声明】

本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策。投资有风险,选择需谨慎。深圳齐兴资产管理有限公司(以下简称“本公司”)不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

↑ 上下滑动查看更多 ↓