海外市场 | 中证鹏元国际:中国经济开局良好,中东局势阶段缓和

概述

中国PMI持续回暖,全球主要央行在最新议息会议上普遍选择按兵不动。过去两周,中资海外债一级市场新发规模合计约308.20亿美元,较前一周期大幅增加154.55%;二级市场则小幅回调。

市场聚焦

美国一季度GDP增速2.0%,高于前值但低于预期;核心PCE物价指数升至4.3%,消费与收入均超预期,美联储维持利率不变。欧洲央行按兵不动,拉加德暗示6月或加息;英国央行维持利率3.75%,零售销售与CPI均高于预期。日本央行维持利率0.75%,上调通胀预期。欧元区综合PMI跌至48.6创17个月低,消费者信心指数亦下滑。

地缘局势不确定性上升驱动外需加速释放,中国4 月PMI 表现好于季节性。政治局会议召开,分析当前经济形势与工作部署。工业企业利润一季度加快增长,装备制造业和高技术制造业表现突出,原材料制造业利润保持两位数增速。财政收入同比增长2.4%,八成地区实现增长。证监会允许合格境外投资者参与国债期货交易,限于套期保值。

利率市场

过去两周,国内利率债市场整体呈窄幅震荡。央行跨月资金投放积极,推动资金价格走高,止盈情绪随之升温。上周政治局会议释放的增量信息有限,叠加机构持券过节意愿较强,收益率整体转为下行;而上周五PMI数据超预期,则带动收益率小幅回调。在美伊谈判前景依旧不明朗推升油价,以及美国经济数据持续走强等因素影响下,美债收益率整体上行。

汇率市场

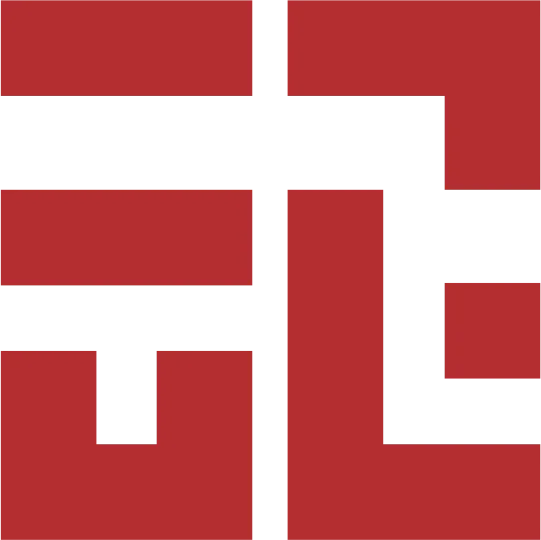

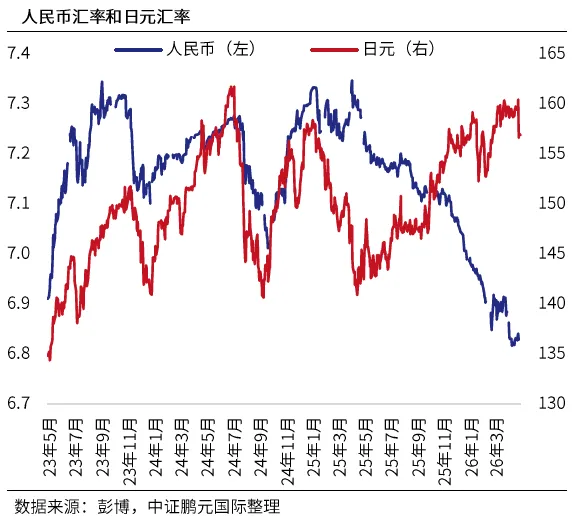

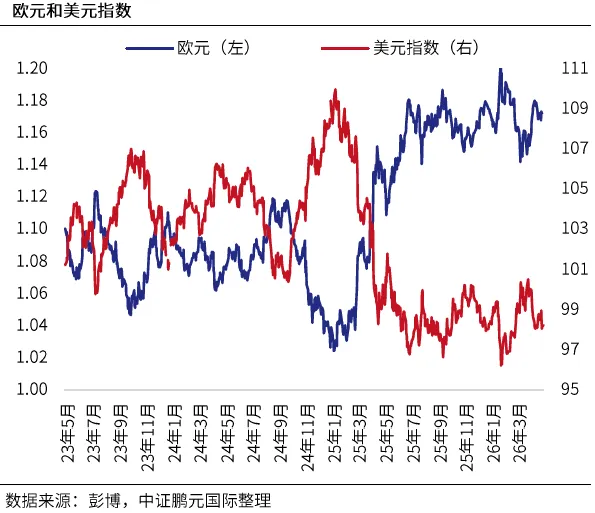

过去两周,伴随美联储最新利率决议落地,美元短期震荡偏强。日本正式入市干预外汇,日元显著走强,美元兑日元收于156.88,较两周前下跌1.13%。人民币、欧元小幅走弱。

中资海外债市场

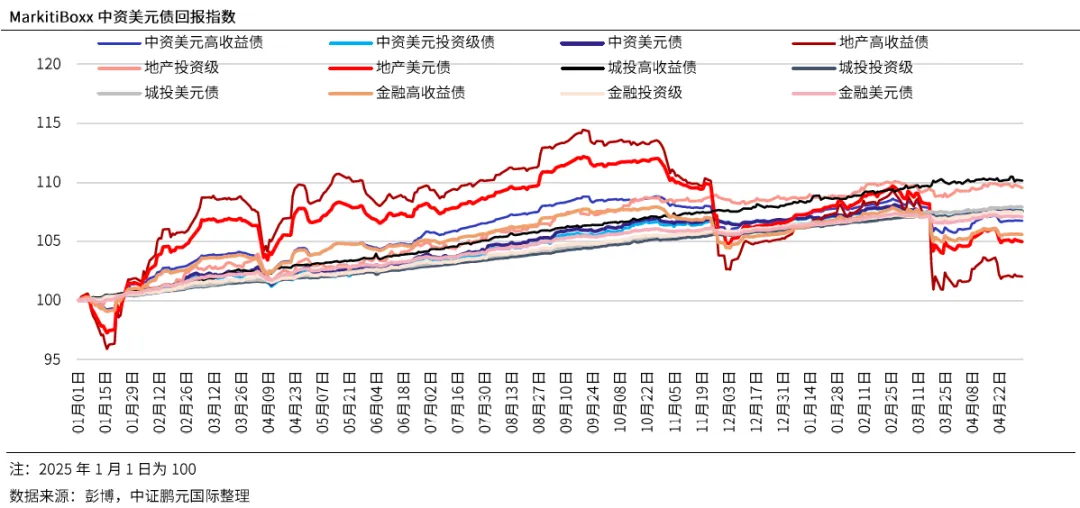

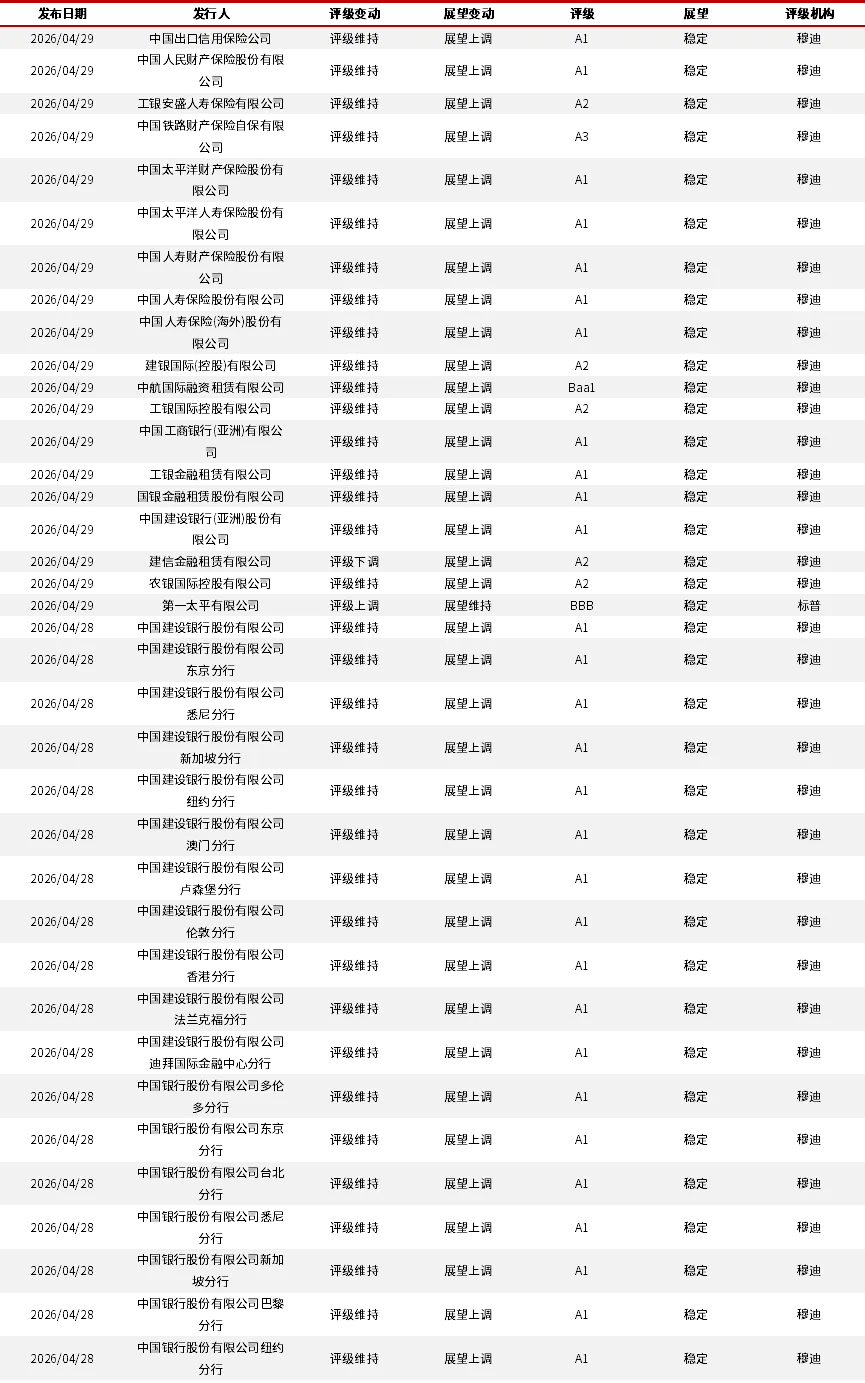

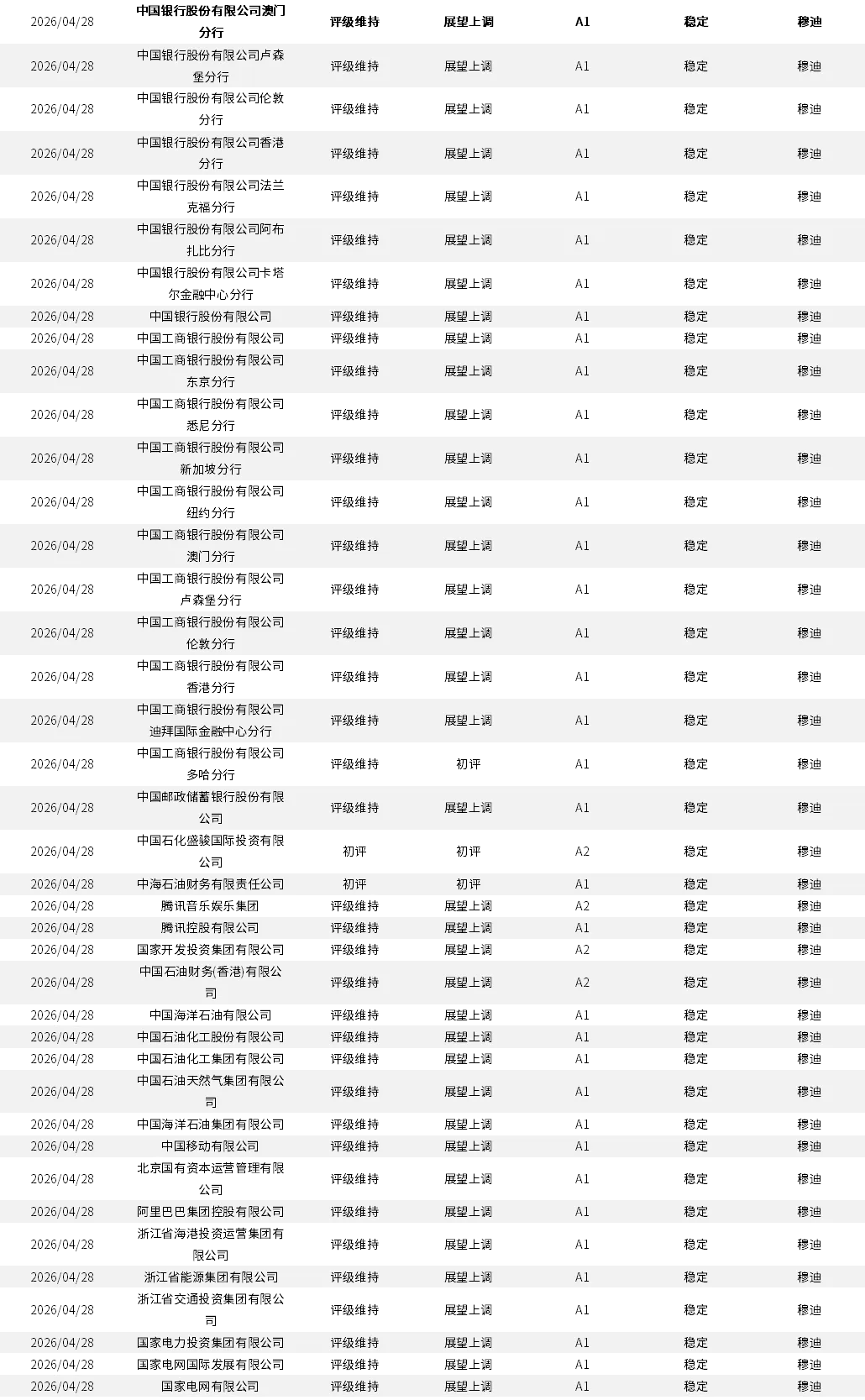

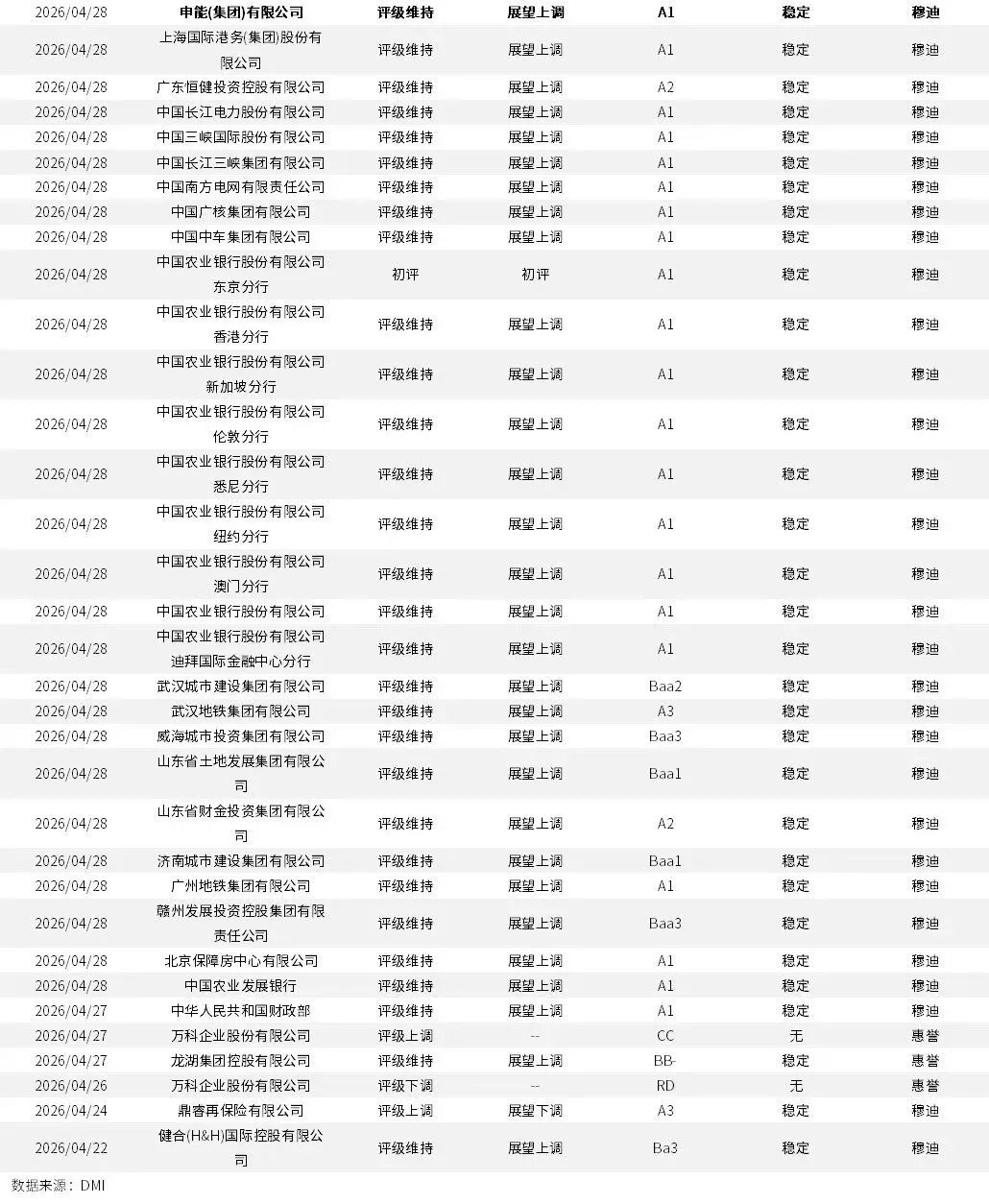

4月20日-5月1日,中资海外债一级新发合计约308.20亿美元,较前一周期(4月6日-4月17日)的121.08亿美元增加154.55%。中资美元债回报率指数(Markit iBoxx中资美元债回报率指数)与两周前相比下降0.2%,其中投资级债券回报率指数下降0.2%,高收益债券回报率指数下降0.4%。4月20日-5月1日,中证鹏元国际新发布2家主体评级,外资国际评级机构新发布3家主体评级,并完成108项评级调整。其中,4月28日穆迪将中国主权信用展望上调至“稳定”,并相应上调了102家国有企业的评级展望。

市场聚焦

国际市场

-

5月3日,OPEC+协议下月起原油产量目标提高每日18.8万桶,为连续第三个月上调。增产幅度与5月协议相同,但扣除已退出的阿联酋。

-

4月30日,2026年一季度美国GDP年化增长率为2.0%,高于前一季度的0.5%,但低于市场预期的2.3%。AI基础设施建设带动企业投资激增10.4%,创三年新高。

-

4月30日,美国一季度核心PCE物价指数年化季环比初值4.3%,预期4.1%,前值2.7%。

-

4月30日,3月美国个人消费支出环比0.9%,高于前值并符合市场预期;个人收入环比增长0.6%,超出前值和预期。

-

4月30日,美联储如期维持利率不变,但内部投票分歧较大。

-

4月30日,英国货币政策委员会以8票赞成、1票反对的结果,决定将政策利率维持在3.75%。

-

4月30日,欧洲央行维持利率不变,拉加德传递或在6月考虑加息的信号。

-

4月30日,俄罗斯2026年第一季度GDP萎缩0.3%,这是自2023年初以来首次出现季度萎缩。

-

4月29日,美国3月耐用商品订单较上月增长0.8%,略高于市场预期的0.5%增长,前值为下跌1.2%。

-

4月29日,欧佩克基金启动15亿美元援助计划,为受战争影响国家提供支持。

-

4月29日,加拿大央行连续第四次会议将基准利率维持在2.25%不变,符合市场预期。

-

4月29日,阿联酋决定自5月1日起退出欧佩克和欧佩克+。其后哈萨克斯坦、俄罗斯和伊拉克表示无意退出。

-

4月28日,日本央行维持利率0.75%不变,大幅上调通胀预期、下调增长预测。央行行长表示将根据经济形势加息。

-

4月24日,英国3月季调后零售销售同比1.7%,预期1.3%,前值由2.50%修正为1.8%;环比0.7%,预期0.1%,前值由-0.40%修正为-0.6%。

-

4月24日,据路透社,五角大楼内部邮件探讨惩罚未支持美国对伊朗行动的北约盟国。选项包括暂停西班牙的北约盟国资格,以及审查美国对英国声称拥有马尔维纳斯群岛(福克兰群岛)主权的立场。

-

4月24日,英国3月零售销售环比0.7%,高于市场预期,因中东冲突导致汽油价格飙升,前值修正后为下降0.6%。

-

4月24日,俄罗斯央行发布声明称,将其指标利率从15%下调至14.5%。

-

4月23日,欧元区4月经季调标普综合PMI初值由3月的50.7下降至4月48.6,创17个月新低,不及预期;服务业PMI初值从50.2跌至47.4,创62个月低,不及预期;制造业PMI由3月的51.6升至52.2,创47个月高,优于预期。

-

4月23日,美国至4月18日当周初请失业金人数21.4万人,超预期;截至4月11日,持续申领失业救济人数增至182.1万人,略高于预期。

-

4月23日,美国4月综合采购经理指数(PMI)初值升至52,高于前值和预期;受到企业补库存带动,制造业PMI由52.3升至54,创近4年新高,高于预期的52.5。新订单指数由52.3升至54.8。服务业PMI由49.8升至51.3。

-

4月22日,英国3月CPI同比3.3%,前值3%。核心价格指数从2月的3.2%下降至3.1%,服务价格指数则从2月份的4.3%升至4.5%。进一步凸显了能源价格上涨对英国物价的扰动。

-

4月21日,3月份美国零售销售额同比增长1.7%。主要受汽油消费大幅上升带动;剔除汽油后,销售额增长0.6%。

-

4月20日,欧元区4月消费者信心指数初值-20.6,前值-16.3。

国内市场

-

4月30日,4月份制造业PMI为50.3%,略低于前值0.1个百分点,但好于预期,且连续2个月高于临界点。非制造业商务活动指数为49.4%,比上月下降0.7个百分点。

-

4月29日,中共中央政治局召开会议,分析研究当前经济形势和经济工作。

-

4月29日,中国自2026年5月1日起对所有非洲建交国实施零关税。

-

4月28日,1-3月,规模以上工业企业实现利润总额16,960.4亿元,同比增长15.5%,装备制造业和高技术制造业利润快速增长,原材料制造业利润两位数增长。

-

4月25日,2026年一季度,全国财政收入同比增长2.4%;中央财政收入同比增长2.7%;地方财政收入同比增长2.1%。八成地区收入实现增长。

-

4月24日,中国证监会公告允许合格境外投资者参与国债期货交易,交易目的限于套期保值。

-

4月21日,中国公布4月LPR报价:5年期以上3.5%,1年期3%,连续十一个月不变。

利率市场

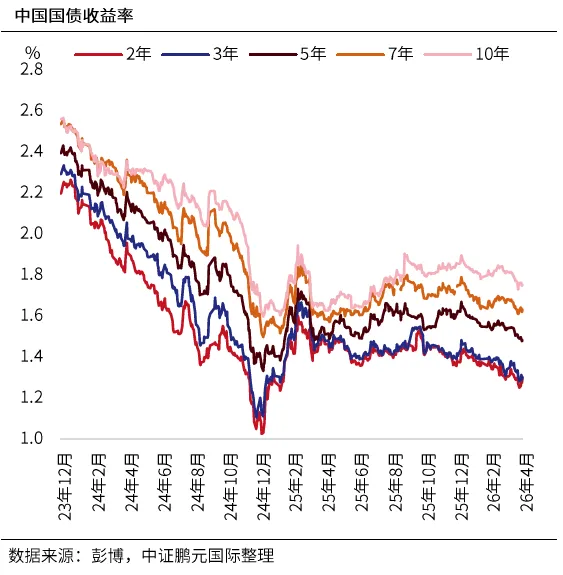

过去两周,利率债市场整体呈窄幅震荡。央行跨月资金投放积极,推动资金价格走高,止盈情绪随之升温。上周政治局会议释放的增量信息有限,叠加机构持券过节意愿较强,收益率整体转为下行;而上周五PMI数据超预期,则带动收益率小幅回调。截止4月30日,2年期、3年期、5年期、7年期和10年期国债收益率分别为1.299%、1.303%、1.481%、1.632%和1.752%,较4月20日分别变动+0.9bps、-2.1bps、-3bps、+0.3bps和-1.5bps。

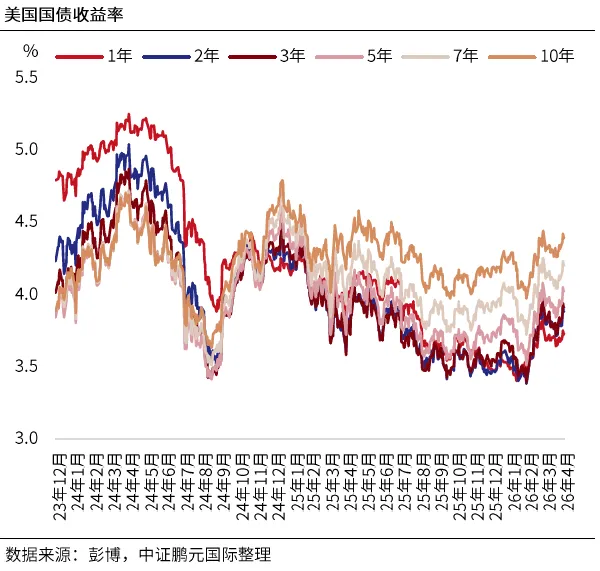

过去两周,在美伊谈判前景依旧不明朗推升油价,以及美国经济数据持续走强等因素影响下,美债收益率整体上行。截至5月1日,1年期、2年期、3年期、5年期、7年期和10年期国债收益率分别为3.72%、3.88%、3.91%、4.02%、4.20%和4.40%,较两周前分别上升8bps、16bps、18bps、16bps、16bps和13bps。

汇率市场

过去两周,伴随美联储最新利率决议落地,美元短期震荡偏强。截至5月1日,美元指数收于98.156,较两周前上涨0.06%。日本正式入市干预外汇,据路透等媒体援引知情人士透露,日本财务省指令日本央行卖出美元、买入日元,规模逾900亿美元,成为有记录以来最激进的单次干预之一。受此推动,日元显著走强,美元兑日元收于156.88,较两周前下跌1.13%。人民币则小幅走弱,美元兑人民币收于6.8281,较两周前上涨0.16%。欧元受基本面疲弱拖累,兑美元收于1.1721,较两周前下跌0.57%。

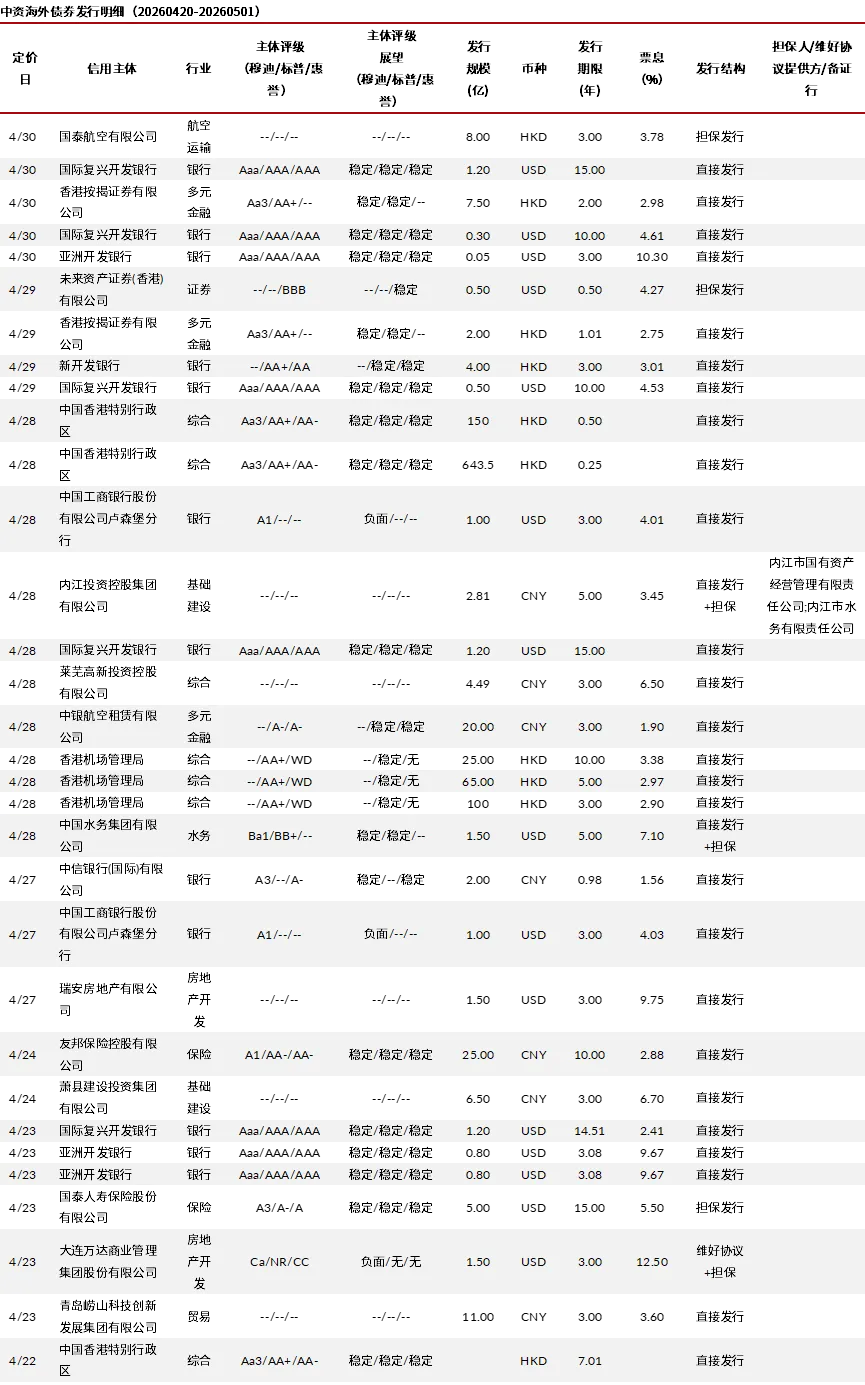

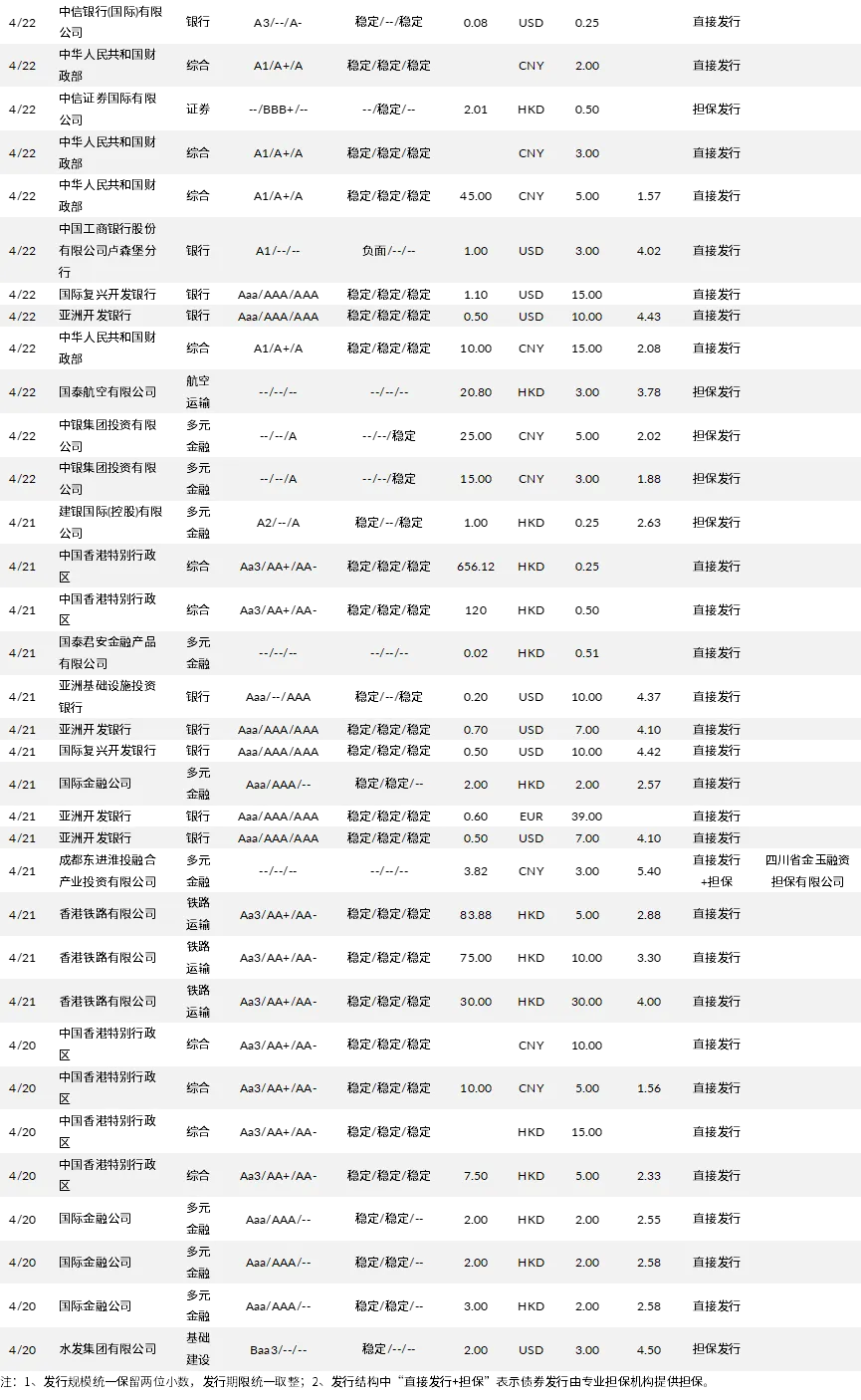

中资海外债一级发行

2026年4月20日-2026年5月1日,中资海外债一级新发合计约308.20亿美元,较前一周期(2026年4月6日-2026年4月17日)的121.08亿美元增加154.55%。

数据来源:DMI,中证鹏元国际整理

中资海外债二级表现

过去两周,二级市场小幅下跌。截至5月1日,中资美元债回报率指数(Markit iBoxx中资美元债回报率指数)与两周前相比下降0.2%,其中投资级债券回报率指数下降0.2%,高收益债券回报率指数下降0.4%。分行业来看,金融高收益,金融投资级,地产高收益,地产投资级,城投高收益,城投投资级回报率指数分别较两周前变化-0.5%、0.0%、-1.5%、-0.1%、0.0%和0.1%。

信用评级行动

2026年4月20日至5月1日,中证鹏元国际新发布2家主体评级。

2026年4月20日至5月1日,外资国际评级机构新发布3家主体评级,并完成108项评级调整。其中,4月28日穆迪维持中国主权信用评级,同时将展望上调至“稳定”,并相应上调了102家国有企业的评级展望。

注:本刊物所载的声明完全根据本报告发表时作者可获得的公开数据和资讯作出。本刊物在向公众发布前,尚未提供给任何发行人。

本刊物并非信用研究或信用评级报告。本刊物侧重于观察信用评级市场的发展趋势。本刊物并不构成任何投资咨询服务或产品。更多资讯请参见本刊物最后一页的免责声明。

联系我们

主分析师

郭莹

+852 3615 8341

winnie.guo@cspi-ratings.com

分析师

乔婷婷

+852 3615 8339

tingting.qiao@cspi-ratings.com

免责声明

中证鹏元国际评级有限公司( “中证鹏元国际”、“本公司”、“我们”、 “我们的”)按照既定的内部流程,为市场营销目的拟备不同的刊物(“刊物”)。本公司保留在不事先通知的情况下,自行决定修改、更改、删除以及在其网站上发布任何资讯的权利。

本刊物与任何先前发布的信用评级或将来将发布的评级无关。

所有刊物都适用于免责声明和限制。刊物和信用评级不是财务或投资建议,也不能被认为是购买、出售或持有任何证券的建议,并且不能反映/针对任何证券的市场价值。我们认为刊物和信用评级的使用方应受过专业培训,有能力独立评估投资和商业决策。

为了刊物的目的,本公司会从我们认为可靠且准确的公共来源获得足够有质量的事实性资讯。我们不会进行审计,也不会对刊物中使用的任何资讯进行尽职调查或第三方校验。公司概不就刊物中任何公开资讯的遗漏、错误或不一致性负责任。

本公司不对以任何形式对其提供的任何资讯的准确性、及时性或完整性做出任何明示或暗示的保证。在任何情况下,本公司、公司董事、股东、雇员、代表,均不对任何使用本公司发布的资讯所造成的损害、开支、费用或损失承担任何责任。

本公司不会因其刊物而获得酬金。

本公司保留其在公司网站、公司的社交媒体页面和授权第三方发布刊物的权利。未经本公司事先书面同意,不得以任何方式修改、复制、转载、传播或篡改本公司发布的任何内容。

本公司的刊物并非给处在使用此刊物可能构成违法的管辖区内的任何人传播或使用。如有疑问,请咨询相关的监管机构或专业顾问,以确保遵守适用的法律法规。

由于刊物产生或与其相关的任何争议,本公司有权自行决定与争议解决相关的所有事宜,包括但不限于免责声明和政策的解读。

版权所有©2026中证鹏元国际评级有限公司保留所有权利。