突发:三星家电全面退出中国市场

突发:三星家电全面退出中国市场

三星家电全面退出中国市场,但手机业务保留,售后继续兜底。这算是比较大的调整了,基本上等于三星在中国只保留手机业务了。

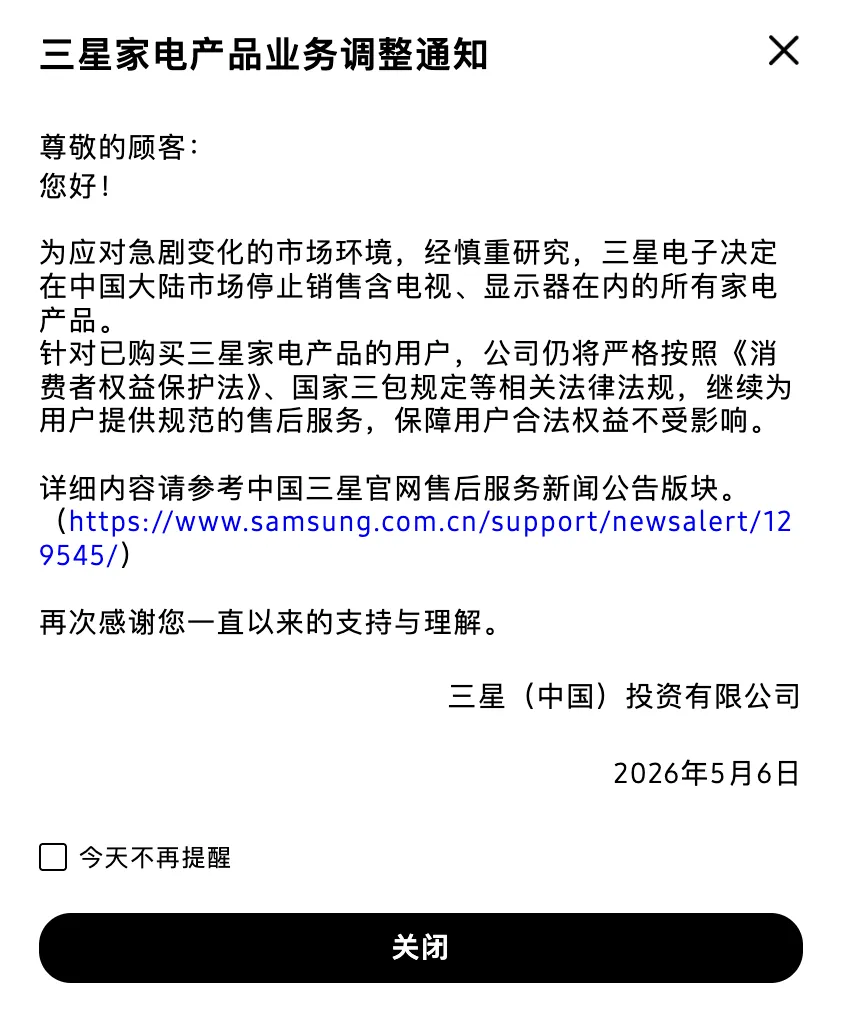

2026年5月6日,三星(中国)投资有限公司正式发布家电业务调整通知,宣布将在中国大陆停止销售全部家电产品。

停售品类涵盖:电视、显示器、大型商用显示器、空调、冰箱、洗衣机、干衣机、洗衣干衣一体机、衣物护理机、音响、投影仪、吸尘器、空气净化器等全线家电产品。

已购用户权益:根据官方FAQ,已购产品的售后维修服务不受影响,顾客商谈渠道保持畅通,包外维修费用不变,安装服务正常提供。用户可通过400-810-5858热线、”三星服务”微信小程序、三星官网在线客服等渠道获取服务。

手机业务不受影响:三星明确表示手机产品正常销售,半导体存储业务也将继续运营。

实际上,日经新闻早在4月28日就已披露这一消息。据报道,三星在中国彩电市场份额仅约3%-4%,冰箱、洗衣机更低至0.4%左右。2025年三星家电加电视业务全球亏损约9.26亿元,近几年首度由盈转亏。尽管三星电视全球市占率第一、冰箱第二、洗衣机第三,但在中国市场早已被海尔、美的、小米、TCL、海信等国产品牌全面碾压。

值得注意的是,三星并未完全撤离中国——苏州等地的家电生产工厂将保留,转型为面向美国等海外市场的出口枢纽。同时,三星在西安的NAND闪存半导体工厂仍在持续加码投资,半导体部门贡献了集团约95%的营业利润。

从”在华为华”到”在华为全球”,三星的战略转变,折射出中国家电市场格局的深刻变化。

日韩家电的没落

回顾过去十余年,日韩家电品牌在中国市场经历了一场漫长的大溃败。以下是一份关键时间线:

2011年— 松下将三洋白色家电业务(冰箱、洗衣机)出售给海尔集团

2014年— 合肥三洋被惠而浦收购,更名为惠而浦(中国)

2016年— 鸿海集团(富士康)以约7000亿日元收购夏普,结束其独立运营时代

2023年— 东芝正式接受日本产业伙伴(JIP)为首的财团收购,完成私有化退市

曾经叱咤全球的东芝家电,彻底成为”中国品牌旗下的日本招牌”

2020年底— 日立宣布出售海外家电业务约六成股份,逐步收缩消费家电战线

松下虽未完全退出中国市场,但在中国家电市场份额持续萎缩

早已将战略重心转向车载电池、B2B解决方案等高利润领域

整体趋势:日本彩电六巨头(索尼、松下、夏普、东芝、日立、三洋)的家电业务几乎悉数被中国企业收购或边缘化。曾经”日本制造”等于品质保证的时代,一去不返。

2024年— LG Display将广州LCD电视面板工厂以15.4亿美元出售给TCL华星,标志着韩国全面退出LCD电视面板生产

2026年— LG宣布停止8K OLED及8K LCD面板开发与生产

LG家电虽在部分海外市场仍有存在感,但在中国市场基本名存实亡

2018-2019年— 先后关闭深圳、天津、惠州手机工厂,彻底告别中国手机生产

2026年5月— 宣布停止中国大陆全线家电销售(本文核心事件)

日韩家电在中国溃败,绝非一朝一夕,而是多重因素叠加的结果:

-

中国品牌的全面崛起。 海尔、美的、格力、TCL、海信、小米等国产品牌不仅在价格上具备碾压级优势,产品品质和技术水平也已追平甚至超越外资品牌。从”性价比”到”质价比”,中国家电完成了弯道超车。

-

本土化不足。 日韩品牌普遍定价偏高、本地化迭代缓慢、售后网络下沉不足,难以匹配中国消费者对”好用、好看、智能、便宜”的核心需求。

-

产业链优势转移。 全球液晶面板供应已由中国企业主导(京东方、TCL华星合计份额超50%),韩国企业连上游供应链优势都在丧失。

-

战略收缩的理性选择。 对三星、LG等企业而言,中国市场内卷严重、利润微薄,将资源集中于半导体、高端市场等利润更高的领域,是更理性的商业决策。

一个时代正在落幕

曾几何时,”日本制造””韩国品牌”是品质与高端的代名词。而今天,中国家电不仅在家门口打赢了这场仗,更在全球市场攻城略地——以电视为例,2025年中国品牌已拿下全球电视市场超60%的份额。