高盛点名:1,540亿美元市场,中际旭创不是唯一赢家

全球顶级投行高盛,出了一份AI光通信的重磅报告。

核心结论只有一个:

光通信网络的潜在市场规模将增长9倍,达到1,540亿美元 !

但更值得关注的,是它点名的公司名单——不止中际旭创。

中际旭创吃肉,但赛道大到一个人吃不下。

完整报告共33页已分享更新星球,感兴趣及了解更多行业研究分析;扫码加入行业交流群。

一、一份高盛报告里的”金矿”

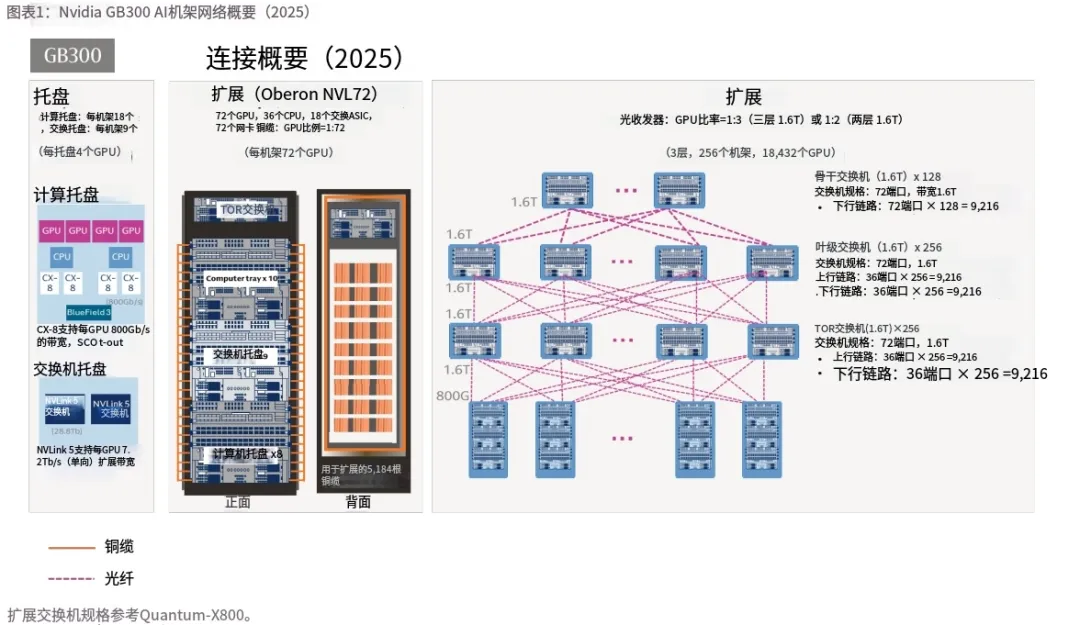

高盛在这份2026年4月的报告中,详细拆解了AI数据中心网络架构的演进路径:

从当前主流的GB300 NVL72到2027年的Rubin Ultra NVL576,单个计算单元的网络价值量将从31.5万美元暴增至940万美元——翻了29倍。

再看光模块数量:从216个增加到2,500个,增长近12倍。

这不是线性增长,是数量级的跳跃。

英伟达GB300至Rubin Ultra光模块数量及价值量对比

来源:公司数据,高盛全球投资研究部

二、中际旭创:龙头确定,但蛋糕太大了

中际旭创在1.6T光模块领域的先发优势毋庸置疑。2025Q2率先出货,深度绑定英伟达、谷歌,产能与技术都领先行业一个身位。

但高盛预测的市场规模有多大?

从横向扩展到纵向扩展,光通信潜在市场规模扩大13倍可插拔光模块价值量扩大10倍

中际旭创吃下最大份额,但剩下的蛋糕,依然比整个800G时代还大。

三、新易盛:追得最快的”第二选择”

在所有光模块公司里,新易盛是追赶中际旭创最紧的。

这个判断不只来自国内观察,高盛也把新易盛列为AI光通信核心标的。

为什么是新易盛?

第一,1.6T产品进度快。

新易盛的1.6T光模块已进入送样阶段,虽然比中际旭创晚一个身位,但差距在缩小。

第二,客户结构优化。

以前新易盛主要做数通市场的中低端订单,但近两年已经打入了英伟达和亚马逊的供应链,客户质量明显提升。

第三,成本控制能力。

新易盛的毛利率在行业中一直处于较高水平,这意味着它在价格战中更有底气。

当然,差距也很明显。大规模交付能力和硅光技术的量产进度,新易盛还需要1-2年才能追上旭创目前的水平。

落后一个身位不等于出局,1.6T市场足够大,容得下两个赢家。

四、天孚通信:不走正面的”另类赢家”

天孚通信走了一条完全不同的路。

它不做完整的光模块,而是专注光引擎和无源器件。

这个定位非常聪明:

它是中际旭创的供应商,也是新易盛的供应商不管谁拿到光模块订单,都要找它买光引擎CPO时代,光引擎的价值占比还会继续提升

高盛同样将天孚通信列入光通信核心标的中。它不需要和旭创正面竞争,但却能从整个赛道的增长中稳定受益。

这叫”卖铲人的卖铲人”。

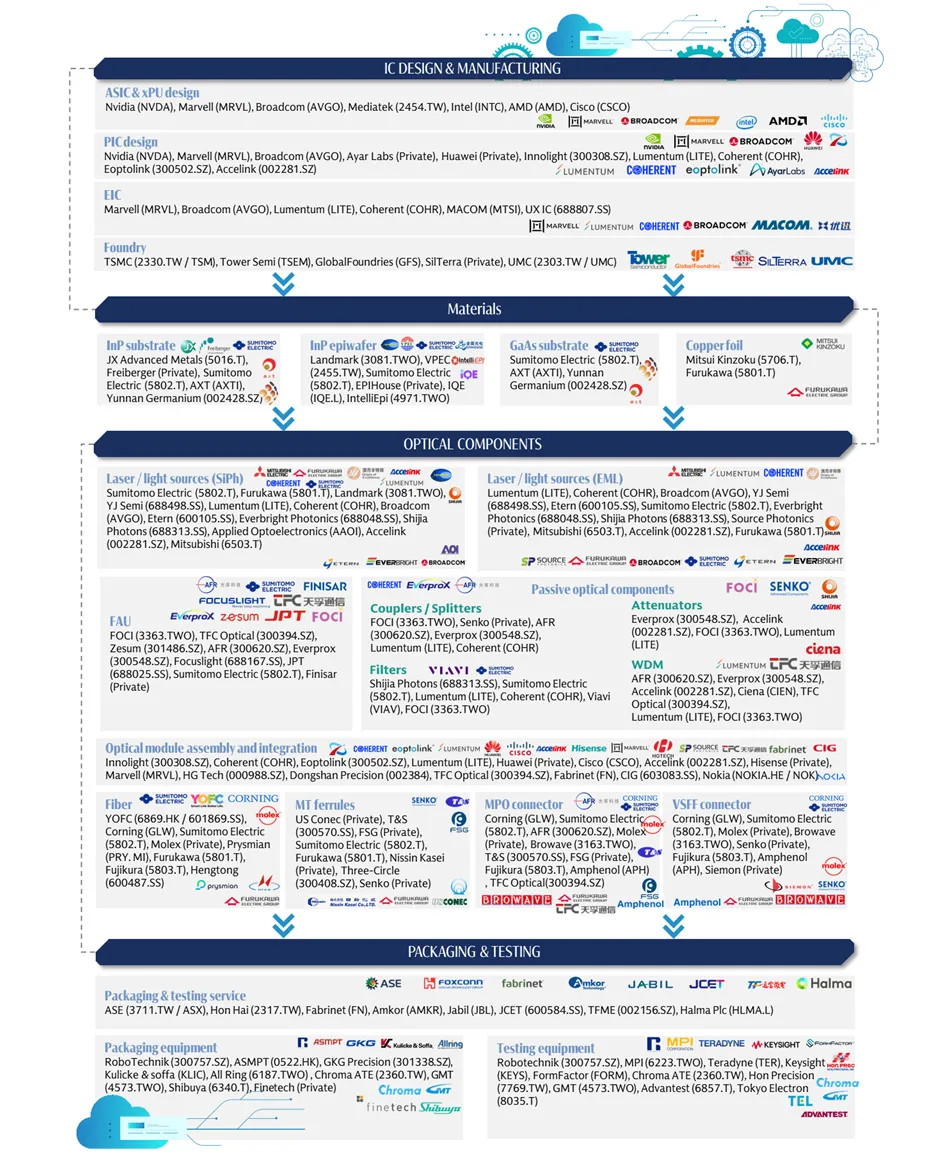

光通信供应链各环节价值量分布

来源:由Goldman Sachs全球投资研究编制的数据

五、还有谁在吃这波红利?

除了光模块整机厂,高盛的报告还带出了几个细分赛道的赢家:

PCB板厂(胜宏科技、沪电股份):AI服务器多层板需求暴增,一台NVL72需要的PCB价值量超过3,000美元。

光芯片(联亚、住友电工、三菱电机):EML芯片产能缺口25%-30%,订单能见度已到2028年。谁有产能,谁就有定价权。

CW激光器:硅光方案上量拉动CW激光器需求,但产能同样偏紧。

每一个细分赛道,都有中国公司在快速卡位。

AI光通信的产业链很长,从光模块到光芯片到PCB,每一环都在经历一场价值重估。

六、风险不容忽视

四个方面需要盯着:

1.英伟达芯片迭代节奏。如果Rubin架构延期发布,1.6T的需求高峰也会推迟。

2.技术路线切换。CPO、硅光、TFLN……技术路径未定,选了错的路可能前功尽弃。

3.估值压力。光模块板块的估值已经不便宜,短期业绩不及预期可能带来大幅回调。

4.中美贸易风险。如果出口管制进一步收紧,北美客户的光模块采购可能转移至东南亚供应商。

赛道再好,也要看节奏。光模块的竞争者越来越多,最终的赢家不只靠技术,更靠产能和交付。

高盛的这份报告,给出了一个明确的信号:AI光通信不是短期故事,而是一个以”10倍”为单位计算的市场扩张。

中际旭创是最确定的那一个,但1,540亿美元的市场,一个人吃不下。

新易盛在追,天孚通信在绕,胜宏科技、沪电股份在从另一个角度切入——这场光通信的盛宴,才刚刚开始。

你觉得新易盛还有机会追上中际旭创吗?聊聊你的看法。

声明:本文不构成任何投资建议。市场有风险,投资决策需建立在理性的独立思考之上。