资讯|金融市场资讯(2026.4.27-2026.5.5)

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

2025.6.16-2025.6.22 金融市场资讯

[1]国家统计局:5 月70大中城市中有13城新建商品住宅价格环比上涨,4月为22城;环比看,杭州涨幅0.8%领跑,北上广深分别跌0.4%、涨0.7%、跌0.8%、跌0.4%。 5月规模以上工业增加值同比增5.8%,预期增5.7%,前值6.1%。5 月社会消费品零售总额41326亿元,同比增6.4%,预期增4.9%,前值增5.1%。 1-5月固定资产投资(不含农户)同比增3.7%,预期增 4%,前值增4%。 1-5月房地产开发投资同比下降10.7%;新建商品房销售面积下降2.9%,其中住宅销售面积下降2.6%;新建商品房销售额下降3.8%,其中住宅销售额下降2.8%;房地产开发企业到位资金同比下降5.3%。

[2]陆家嘴论坛:央行行长潘功胜宣布八项重磅金融开放举措。一是设立银行间市场交易报告库;二是设立数字人民币国际运营中心;三是设立个人征信机构;四是在上海临港新片区开展离岸贸易金融服务综合改革试点;五是发展自贸离岸债,遵循“两头在外”的原则和国际通行的规则标准,拓宽“走出去”企业及“一带一路”共建国家和地区优质企业的融资渠道;六是优化升级自由贸易账户功能;七是在上海“先行先试”结构性货币政策工具创新。积极推动上海首批运用科技创新债券风险分担工具,支持私募股权机构发行科创债券。八是会同证监会研究推进人民币外汇期货交易。推动完善外汇市场产品序列,便利金融机构和外贸企业更好管理汇率风险。

[3]新华社:记者从有关部门获悉,消费品以旧换新加力扩围政策没有变化,补贴资金使用进度符合预期,第三、四季度中央资金将陆续下达。

[4]美国5月零售销售环比降0.9%,预期降0.7%,前值从升0.1%修正为降0.1%。美国至6月14日当周初请失业金人数24.5万人,预期24.5万人,前值由24.8万人修正为25万人。

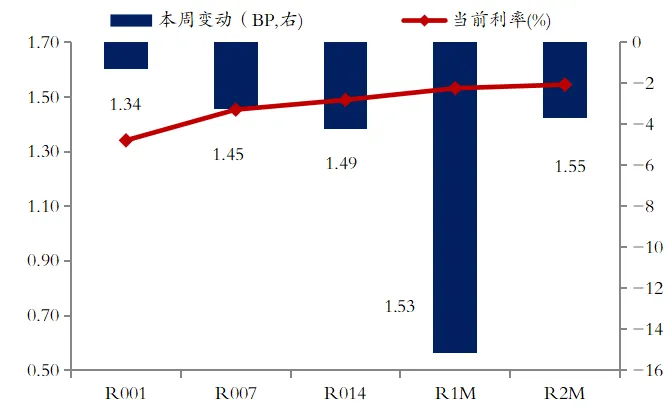

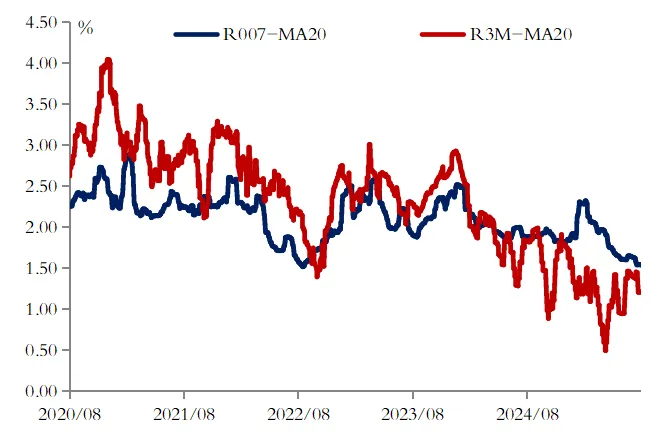

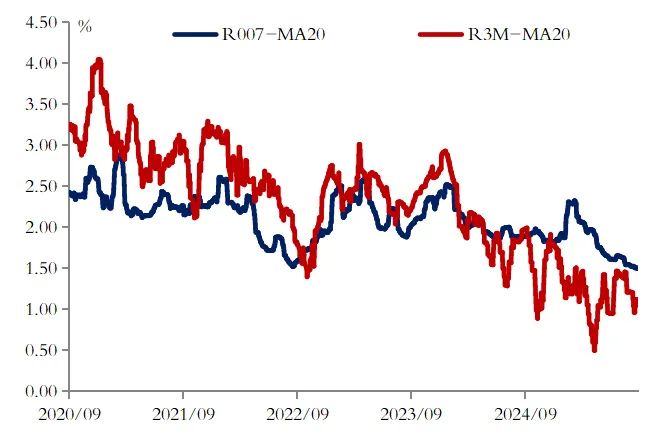

资金面维持均衡。本周共有8582亿元逆回购和1820亿元MLF到期,央行在公开市场共开展9603亿元逆回购操作。截至6月20日,7天回购利率R007的加权利率为1.59%。截至6月20日,质押式回购日成交规模升至8.5万亿元。

资金利率及本周变化

(点击查看大图)

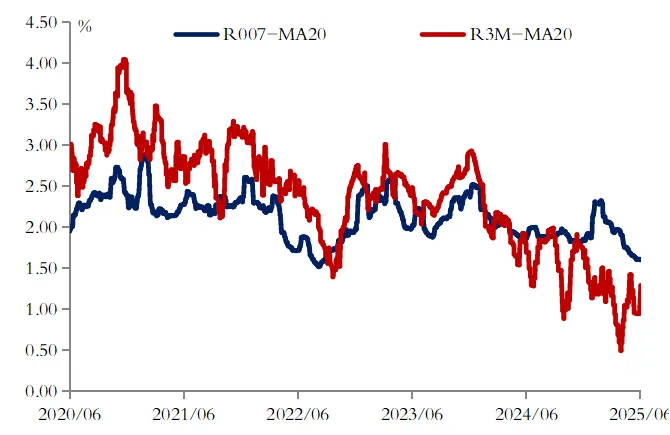

资金利率走势(近5年)

(点击查看大图)

债券收益率曲线下行。周一,经济数据公布社零数据亮眼,债市对此反应不大,收益率窄幅波动。周二,税期在央行的呵护下资金宽松,陆家嘴金融论坛将召开,债市窄幅震荡。周三,资金面均衡,陆家嘴论坛上央行宣布8项金融政策,现券各期限涨跌互现。周四,资金面略收紧,股市下跌,债券收益率先下后上。周五,资金早盘均衡,LPR利率维持不变,EPMI数据弱于季节性,现券结构性行情持续。

(点击查看大图)

国债关键期限利率及周度变化

(点击查看大图)

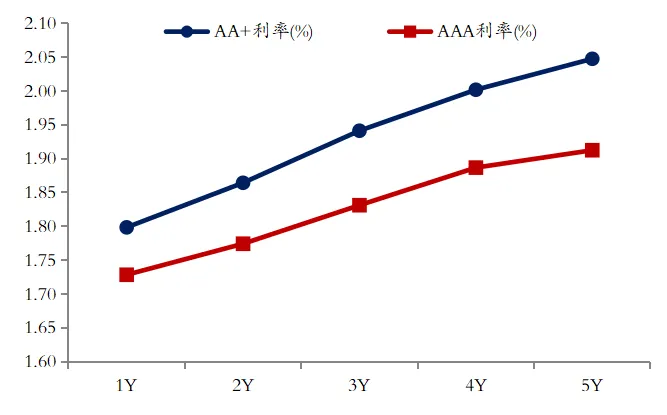

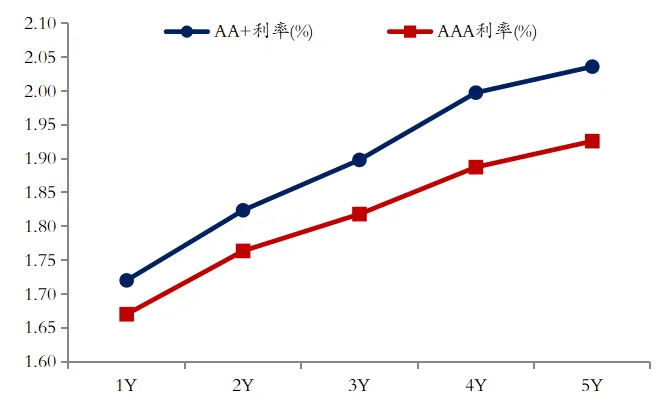

中票关键期限利率

(点击查看大图)

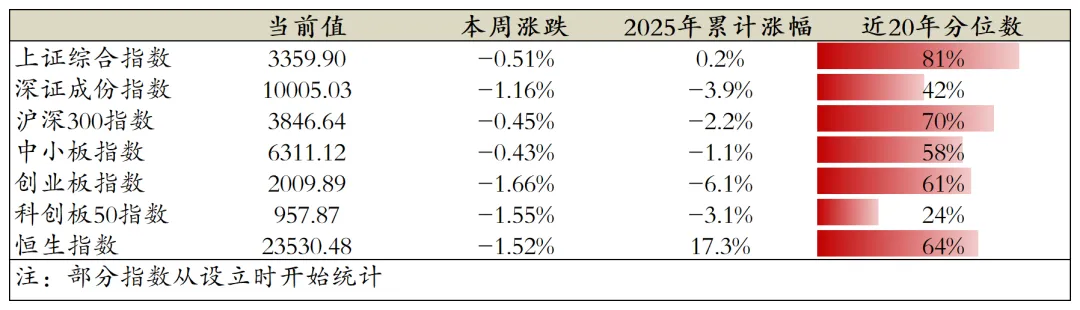

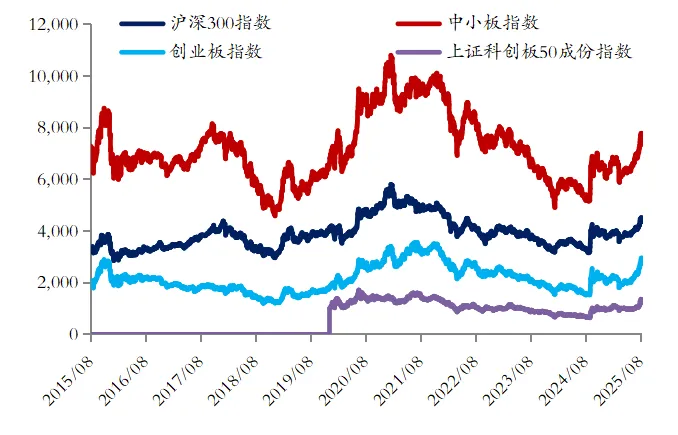

主要股指下跌。上证指数下跌0.51%至3359.90点,深证成指下跌1.16%至10005.03点,创业板指下跌1.66%至2009.89点。从申万行业变化来看,银行、通信、电子上涨幅度较大,美容护理、纺织服饰、医药生物下跌幅度较大。

国内主要股指走势(近10年)

(点击查看大图)

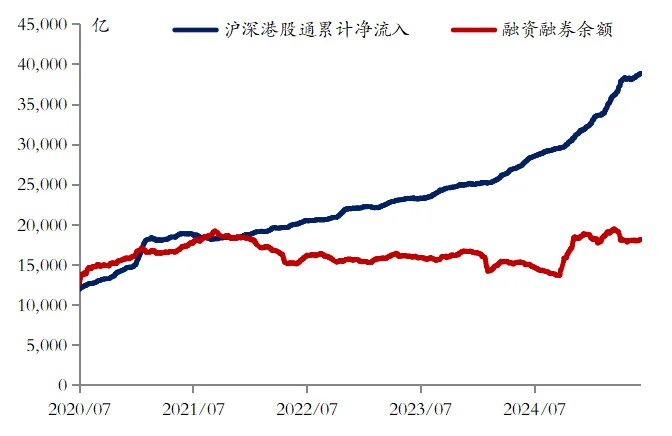

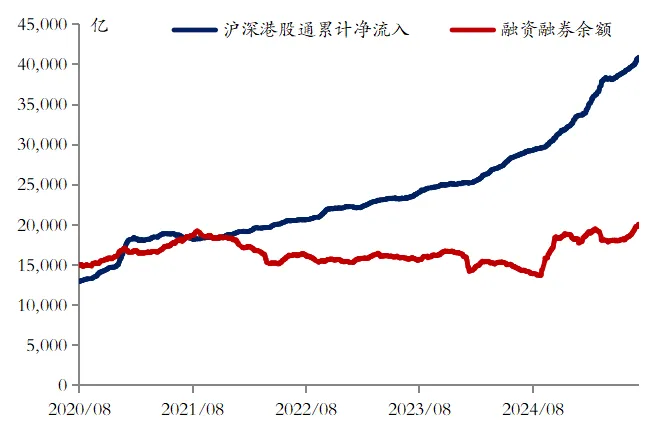

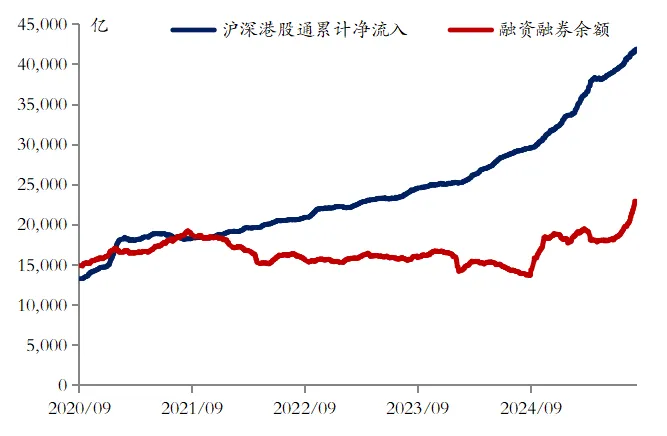

股市资金流向(近5年)

(点击查看大图)

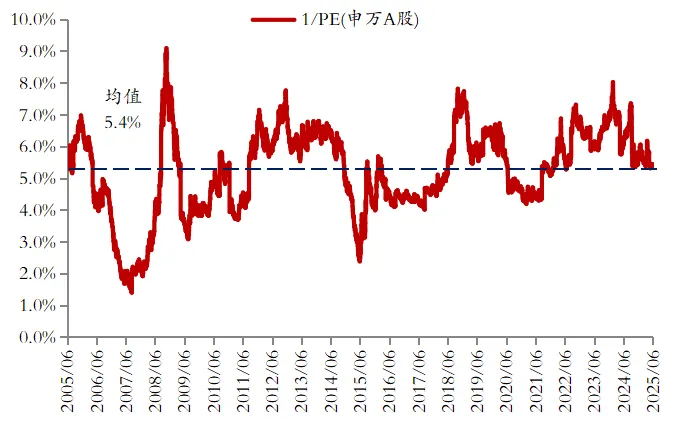

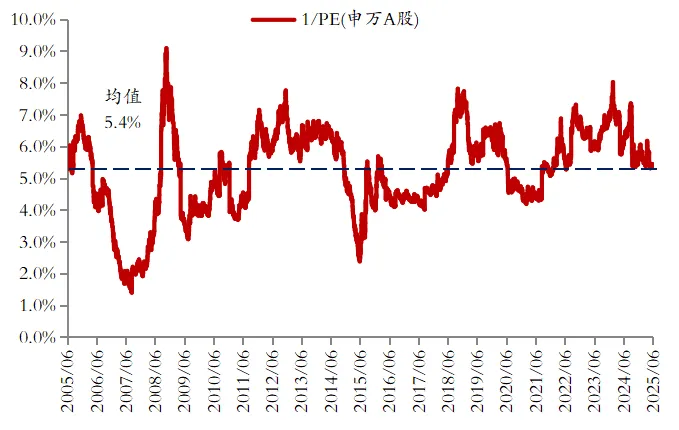

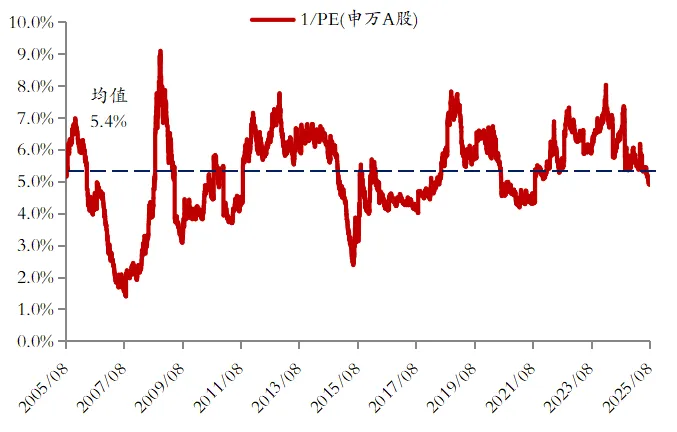

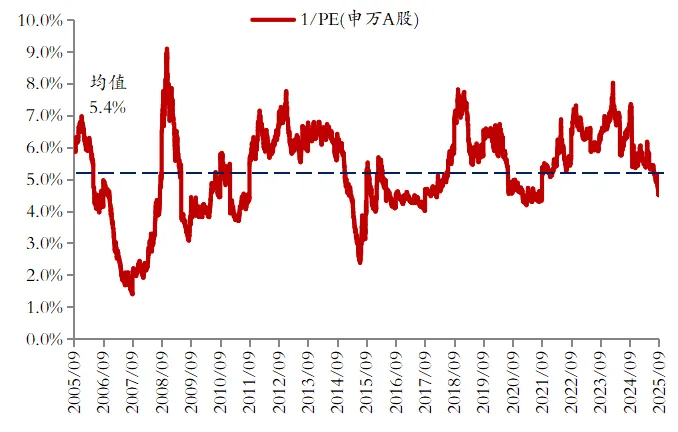

A股投资收益率变化(近20年)

(点击查看大图)

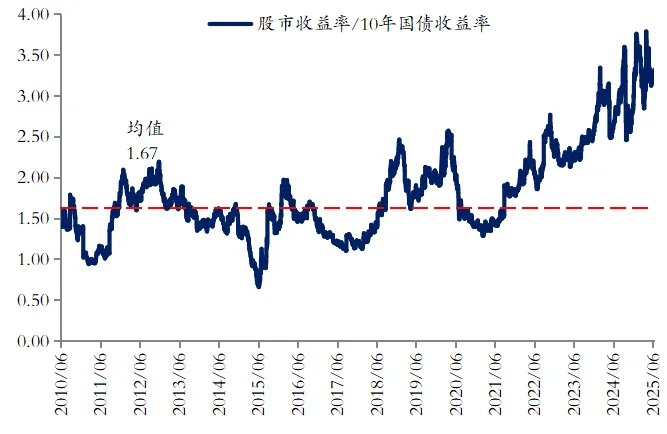

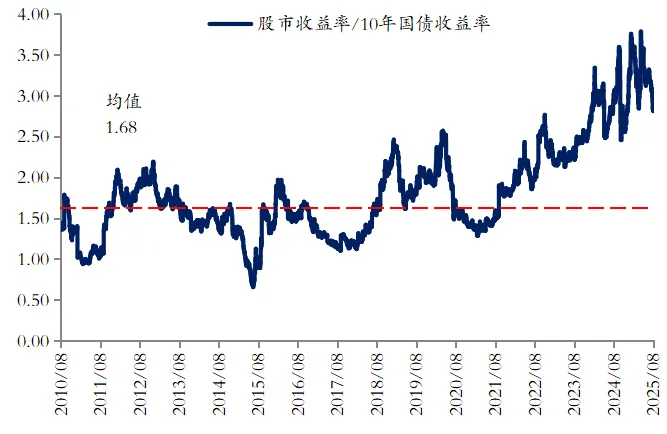

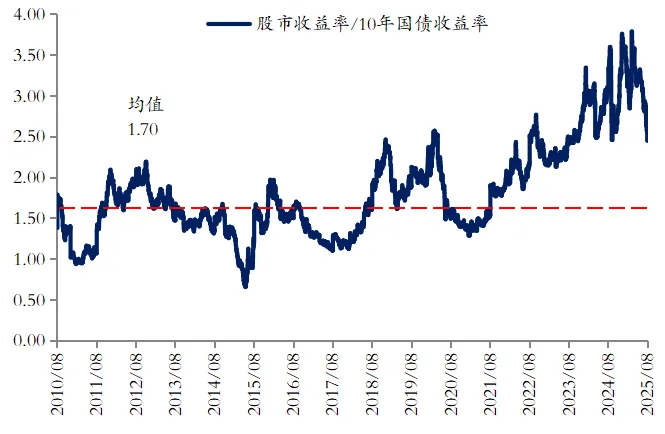

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

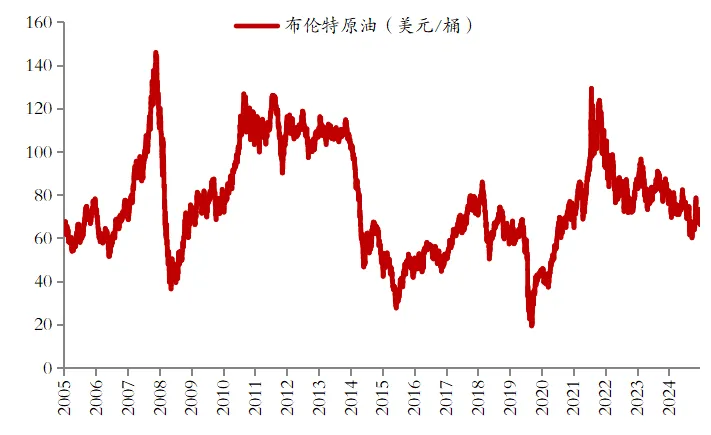

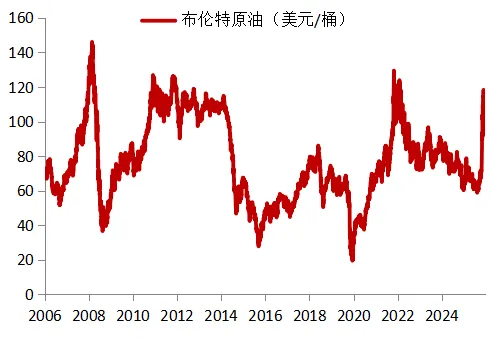

布伦特原油走势(近20年)

(点击查看大图)

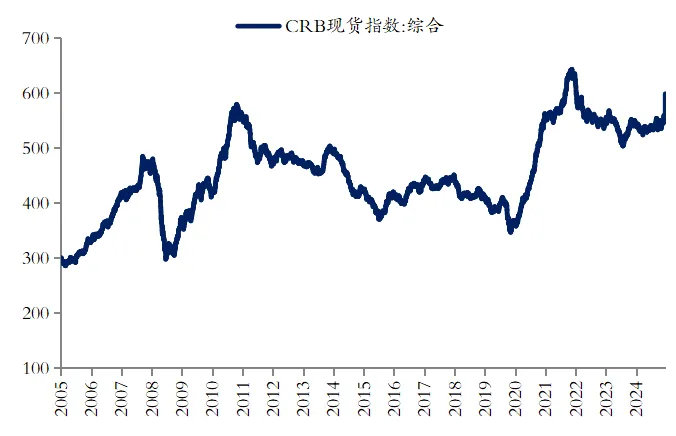

商品现货指数(近20年)

(点击查看大图)

美元指数走势(近20年)

(点击查看大图)

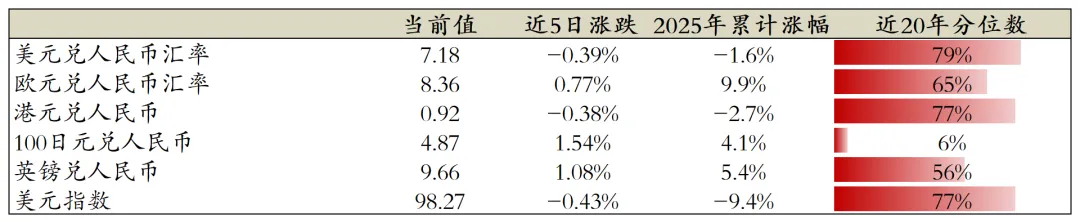

美元兑人民币汇率指数(近5年)

(点击查看大图)

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于:“南银理财”微信公众号

2025.6.16-2025.6.22 金融市场资讯

[1]国家统计局:5 月70大中城市中有13城新建商品住宅价格环比上涨,4月为22城;环比看,杭州涨幅0.8%领跑,北上广深分别跌0.4%、涨0.7%、跌0.8%、跌0.4%。 5月规模以上工业增加值同比增5.8%,预期增5.7%,前值6.1%。5 月社会消费品零售总额41326亿元,同比增6.4%,预期增4.9%,前值增5.1%。 1-5月固定资产投资(不含农户)同比增3.7%,预期增 4%,前值增4%。 1-5月房地产开发投资同比下降10.7%;新建商品房销售面积下降2.9%,其中住宅销售面积下降2.6%;新建商品房销售额下降3.8%,其中住宅销售额下降2.8%;房地产开发企业到位资金同比下降5.3%。

[2]陆家嘴论坛:央行行长潘功胜宣布八项重磅金融开放举措。一是设立银行间市场交易报告库;二是设立数字人民币国际运营中心;三是设立个人征信机构;四是在上海临港新片区开展离岸贸易金融服务综合改革试点;五是发展自贸离岸债,遵循“两头在外”的原则和国际通行的规则标准,拓宽“走出去”企业及“一带一路”共建国家和地区优质企业的融资渠道;六是优化升级自由贸易账户功能;七是在上海“先行先试”结构性货币政策工具创新。积极推动上海首批运用科技创新债券风险分担工具,支持私募股权机构发行科创债券。八是会同证监会研究推进人民币外汇期货交易。推动完善外汇市场产品序列,便利金融机构和外贸企业更好管理汇率风险。

[3]新华社:记者从有关部门获悉,消费品以旧换新加力扩围政策没有变化,补贴资金使用进度符合预期,第三、四季度中央资金将陆续下达。

[4]美国5月零售销售环比降0.9%,预期降0.7%,前值从升0.1%修正为降0.1%。美国至6月14日当周初请失业金人数24.5万人,预期24.5万人,前值由24.8万人修正为25万人。

资金面维持均衡。本周共有8582亿元逆回购和1820亿元MLF到期,央行在公开市场共开展9603亿元逆回购操作。截至6月20日,7天回购利率R007的加权利率为1.59%。截至6月20日,质押式回购日成交规模升至8.5万亿元。

资金利率及本周变化

(点击查看大图)

资金利率走势(近5年)

(点击查看大图)

债券收益率曲线下行。周一,经济数据公布社零数据亮眼,债市对此反应不大,收益率窄幅波动。周二,税期在央行的呵护下资金宽松,陆家嘴金融论坛将召开,债市窄幅震荡。周三,资金面均衡,陆家嘴论坛上央行宣布8项金融政策,现券各期限涨跌互现。周四,资金面略收紧,股市下跌,债券收益率先下后上。周五,资金早盘均衡,LPR利率维持不变,EPMI数据弱于季节性,现券结构性行情持续。

(点击查看大图)

国债关键期限利率及周度变化

(点击查看大图)

中票关键期限利率

(点击查看大图)

主要股指下跌。上证指数下跌0.51%至3359.90点,深证成指下跌1.16%至10005.03点,创业板指下跌1.66%至2009.89点。从申万行业变化来看,银行、通信、电子上涨幅度较大,美容护理、纺织服饰、医药生物下跌幅度较大。

国内主要股指走势(近10年)

(点击查看大图)

股市资金流向(近5年)

(点击查看大图)

A股投资收益率变化(近20年)

(点击查看大图)

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

布伦特原油走势(近20年)

(点击查看大图)

商品现货指数(近20年)

(点击查看大图)

美元指数走势(近20年)

(点击查看大图)

美元兑人民币汇率指数(近5年)

(点击查看大图)

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于:“南银理财”微信公众号

2025.8.4-2025.8.10 金融市场资讯

[1]海关总署:中国7月出口(以美元计价)同比增长7.2%,前值增5.9%;进口增长4.1%,前值增1.1%;贸易顺差982.4亿美元,前值1147.5亿美元。国家外汇局:7月末,我国黄金储备为7396万盎司,环比增加6万盎司,为连续第 9个月增持

黄金。

[2]国家发展改革委、工业和信息化部、中国人民银行等多部门:有效释放内需潜力、推动“两个创新”融合和推进重点行业产能治理成为三大关键词。下一步,设立新型政策性金融工具、出台金融支持新型工业化的指导意见、加强光伏等重点行业产能治理等政策措施有望落地。

[3]国务院办公厅:印发《关于逐步推行免费学前教育的意见》,推进学前教育普及普惠安全优质发展。意见明确,从2025年秋季学期起,免除公办幼儿园学前一年在园儿童保育教育费。免保育教育费标准按照县级以上地方人民政府及其教育、价格主管部门批准的公办幼儿园保育教育费收费标准(不含伙食费、住宿费、杂费等)执行。

[4]美国7月ISM非制造业PMI为50.1,预期 51.5,前值50.8。美国上周初请失业金人数22.6万人,预期22.1万人;四周均值22.075万人,前值22.1万人。

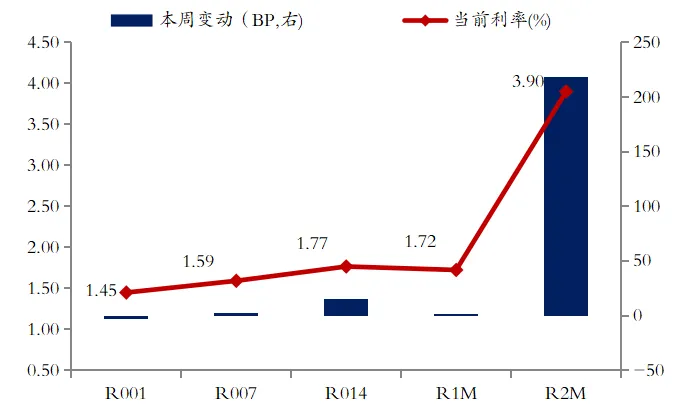

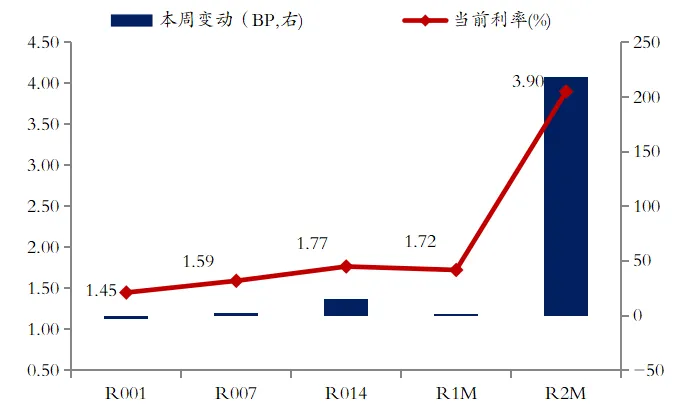

资金面均衡宽松。本周共有16632亿元逆回购到期,央行在公开市场共开展11267亿元逆回购和7000亿元买断式逆回购操作。截至8月8日,7天回购利率R007的加权利率为1.45%。截至8月8日,质押式回购日成交规模升至8.2万亿元。

资金利率及本周变化

(点击查看大图)

资金利率走势(近5年)

(点击查看大图)

债券利率曲线略有下行。周一,资金宽松,股市午后走强,债市走势震荡。周二,央行净回笼,资金维持宽松,股市延续强势,债市窄幅震荡。周三,央行继续回笼,日内消息不多,债市振幅较小。周四,资金维持宽松,进出口数据公布,债券收益率小幅下行。周五,资金延续宽松,增值税新规下的第一次地方债发行,债市窄幅震荡。

(点击查看大图)

国债关键期限利率及周度变化

(点击查看大图)

中票关键期限利率

(点击查看大图)

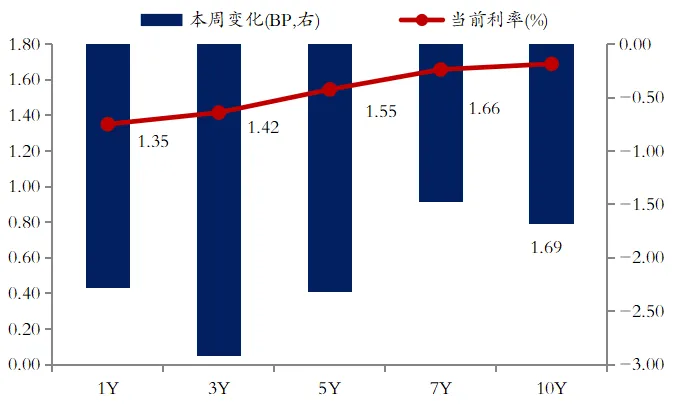

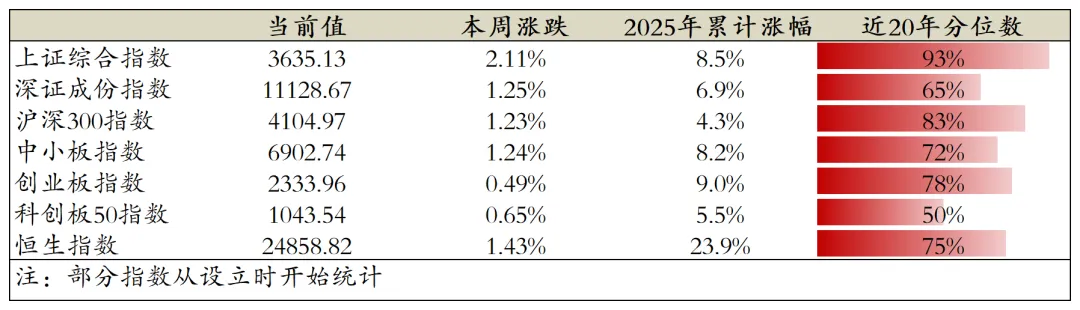

主要股指上涨。上证指数上涨2.11%至3635.13点,深证成指上涨1.25%至11128.67点,创业板指上涨0.49%至2333.96点。从申万行业变化来看,国防军工、有色金属、机械设备上涨幅度较大,医药生物、计算机、商贸零售下跌幅度较大。

国内主要股指走势(近10年)

(点击查看大图)

股市资金流向(近5年)

(点击查看大图)

A股投资收益率变化(近20年)

(点击查看大图)

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

布伦特原油走势(近20年)

(点击查看大图)

商品现货指数(近20年)

(点击查看大图)

美元指数走势(近20年)

(点击查看大图)

美元兑人民币汇率指数(近5年)

(点击查看大图)

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于:“南银理财”微信公众号

2025.9.1-2025.9.7 金融市场资讯

[1]国家统计局:8月份,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为49.4%、50.3%和50.5%,比上月上升0.1、0.2和0.3个百分点,三大指数均有所回升。

[2]人力资源社会保障部:人力资源社会保障部门主要聚焦支持企业发展,政策助力稳岗扩岗;聚焦高校毕业生等重点群体,进一步加大就业支持保障力度;聚焦劳动者能力提升,增强职业技能培训针对性实效性;聚焦人力资源供需对接,提升就业公共服务水平。根据人力资源社会保障部数据,今年上半年,全国城镇新增就业695万人,完成全年目标任务的58%。

[3]财政部与中国人民银行联合工作组:召开第二次组长会议。会议充分肯定了去年联合工作组成立以来部、行协同配合取得的成效,并就金融市场运行、政府债券发行管理、央行国债买卖操作和完善离岸人民币国债发行机制等议题进行了深入研讨。双方一致认为财政政策与货币政策的协同发力,为应对当前复杂多变的市场环境、推动经济持续回升向好提供了有力保障。下一步,要继续积极发挥部、行联合工作组机制作用,深化合作,加强协同,持续推动我国债券市场平稳健康发展,共同保障财政政策、货币政策更好落地见效。

[4]美国8月标普全球制造业PMI终值53,预期53.3,前值53.3。美国劳工部:美国8月ADP 就业人数增加5.4万人,低于市场预期。美联储在9月降息的概率已升至97.4%。 美国8月ISM非制造业PMI为52,预估51,前值50.1。

资金面均衡宽松。本周共有22731亿元逆回购和10000亿元买断式逆回购到期,央行在公开市场共开展10684亿元逆回购和10000亿元买断式逆回购操作。截至9月5日,7天回购利率R007的加权利率为1.47%。截至9月5日,质押式回购日成交规模升至7.6万亿元。

资金利率及本周变化

(点击查看大图)

资金利率走势(近5年)

(点击查看大图)

债券利率曲线平坦化。周一,月初资金宽松,债市全天震荡上涨。周二,资金均衡宽松,股市下跌,债市窄幅震荡。周三,资金维持宽松,三大股指走势分化,债市有所上涨。周四,资金维持均衡,三大股指下挫,债市走势震荡。周五,三十年国债发行欠佳,股指大幅反弹,债市情绪承压。

(点击查看大图)

国债关键期限利率及周度变化

(点击查看大图)

中票关键期限利率

(点击查看大图)

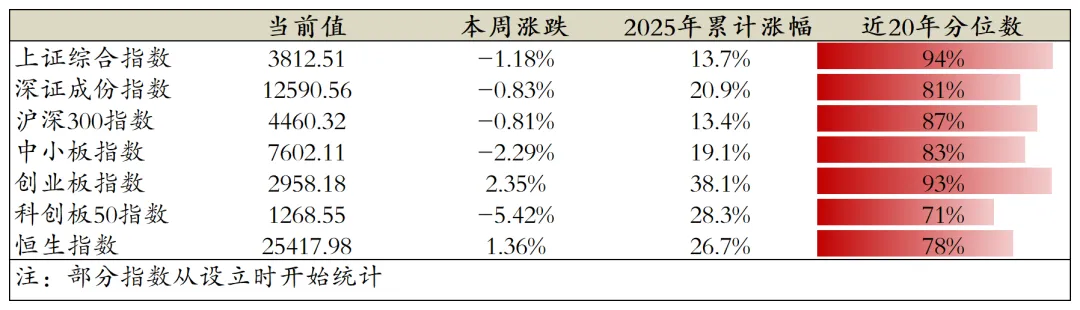

本周股市先跌后涨。上证指数下跌1.18%至3812.51点,深证成指下跌0.83%至12590.56点,创业板指上涨2.35%至2958.18点。从申万行业变化来看,电力设备、综合、有色金属上涨幅度较大,国防军工、计算机、非银金融下跌幅度较大。

国内主要股指走势(近10年)

(点击查看大图)

股市资金流向(近5年)

(点击查看大图)

A股投资收益率变化(近20年)

(点击查看大图)

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

布伦特原油走势(近20年)

(点击查看大图)

商品现货指数(近20年)

(点击查看大图)

美元指数走势(近20年)

(点击查看大图)

美元兑人民币汇率指数(近5年)

(点击查看大图)

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于:“南银理财”微信公众号

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

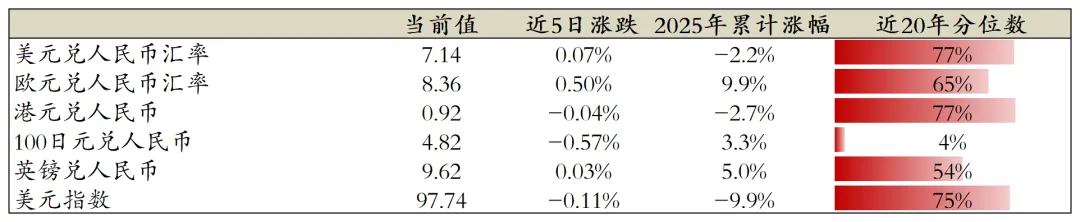

2026.4.27-2026.5.5 金融市场资讯

[1]国家统计局:一季度全国规模以上工业企业利润同比增15.5%,较1-2月加快0.3个百分点,2025年增速0.6%;一季度规模以上工业企业营业收入同比增5.0%,2025年增速1.1%。其中,计算机、通信和其他电子设备制造业利润同比增长1.2倍,汽车制造业下降17.7%。

[2]中国4月官方综合PMI今值50.1,前值50.5;官方制造业PMI今值50.3,前值50.4;制造业PMI今值52.2,前值50.8。

[3]中共中央政治局会议:实施积极财政政策与适度宽松货币政策,优化财政支出;深挖内需、稳固制造业,整治无序竞争;推进多类基建建设,落地“人工智能 +” 并完善治理;统筹外部风险、保障能源安全,稳地产、清欠企业账款、提振资本市场信心。

[4]美国FOMC利率决策(上限)今值:3.75%,预3.75%,前值3.75%;美国 FOMC利率决策(下限)今值3.5%,预期3.5%,前值3.5%。美国一季度 GDP 年化增长2%,PCE物价指数4.3%。

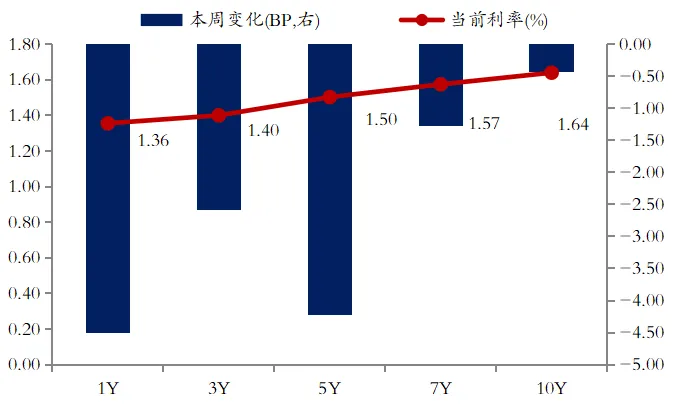

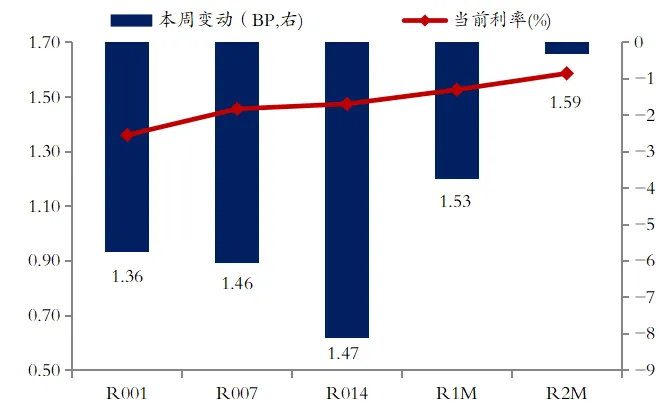

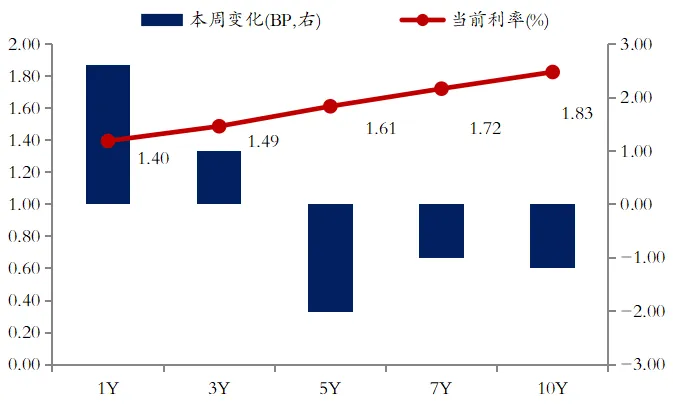

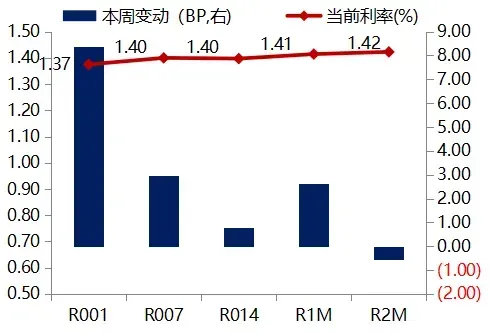

资金边际收敛。本周共有6000亿元MLF和120亿元逆回购到期,央行在公开市场共开展4000亿元MLF和4141亿元逆回购操作。截至4月30日,7天回购利率R007的加权利率为1.40%。截至4月30日,质押式回购日成交规模至5.0万亿元。

资金利率及本周变化

(点击查看大图)

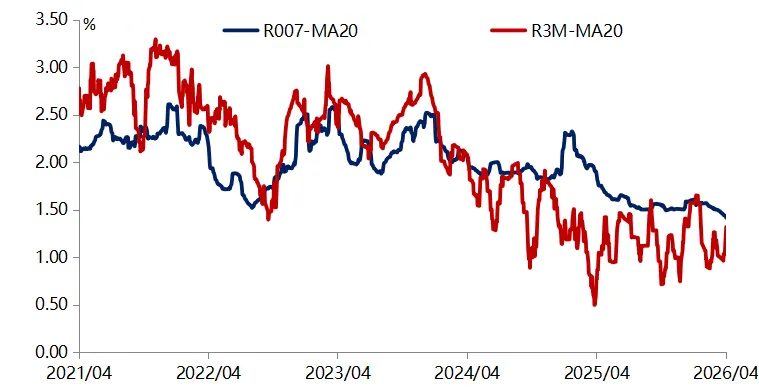

资金利率走势(近5年)

(点击查看大图)

债市收益率曲线平坦化。周一,MLF缩量,资金边际收敛,债市情绪偏弱。周二,政治局会议午后落地,三大股指震荡走弱,债市收益率走平。周三,资金均衡宽松,股市表现强势,债市长端收益率下行。周四,资金先紧后松,PMI数据公布,债市收益率曲线陡峭化。

(点击查看大图)

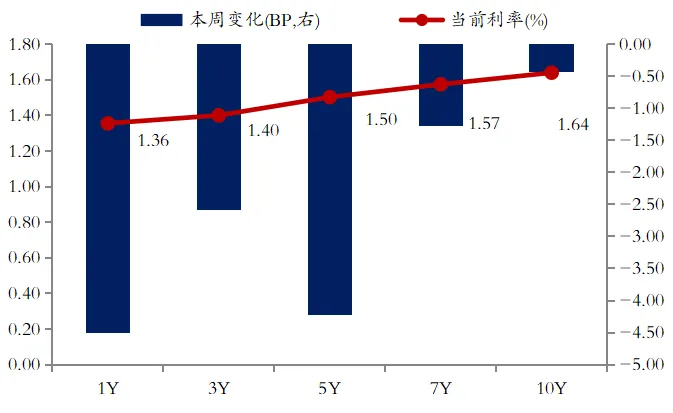

国债关键期限利率及周度变化

(点击查看大图)

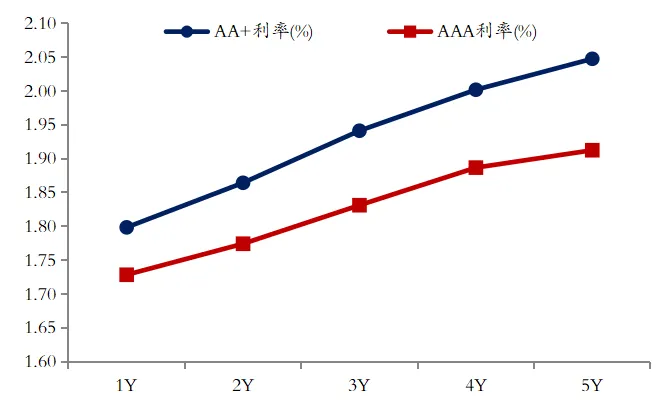

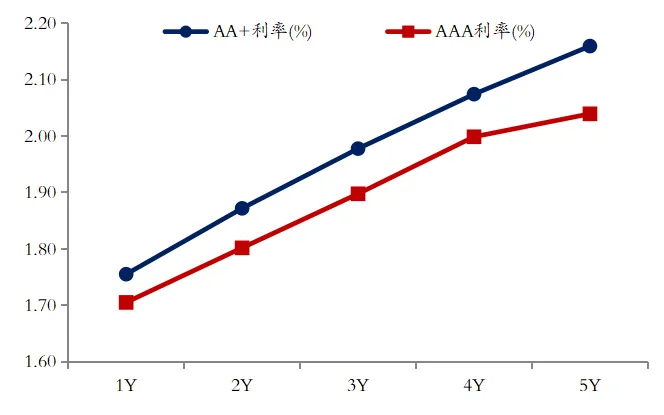

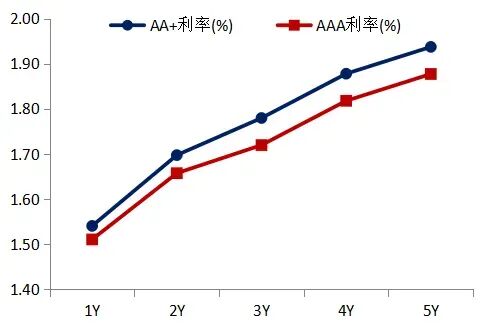

中票关键期限利率

(点击查看大图)

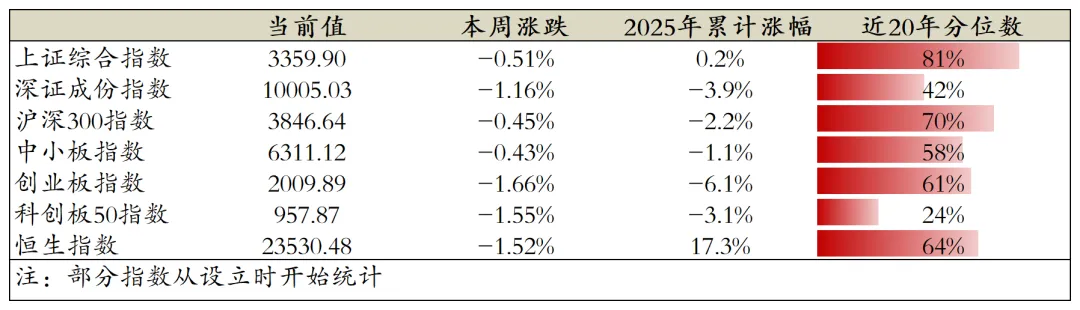

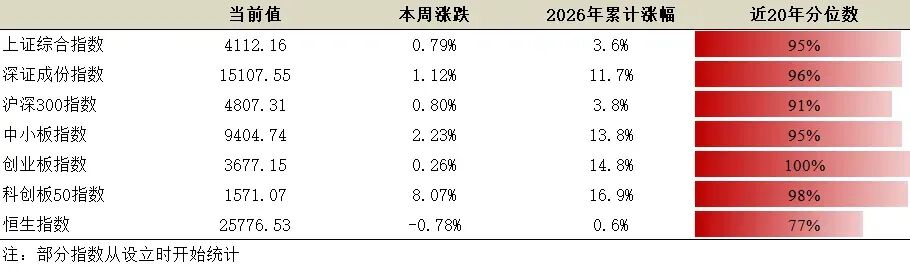

主要股指上涨。上证指数上涨0.79%至4112.16点,深证成指上涨1.12%至15107.55点,创业板指上涨0.26%至3677.15点。从申万行业变化来看,综合、电子、石油石化上涨幅度较大,通信、食品饮料、银行下跌幅度较大。

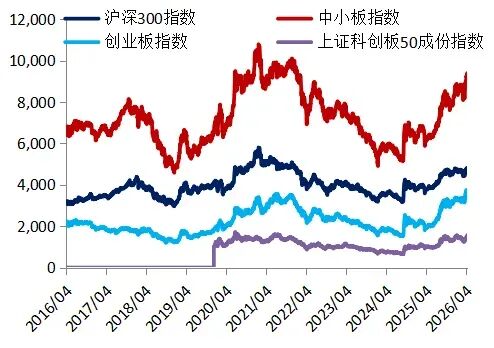

国内主要股指走势(近10年)

(点击查看大图)

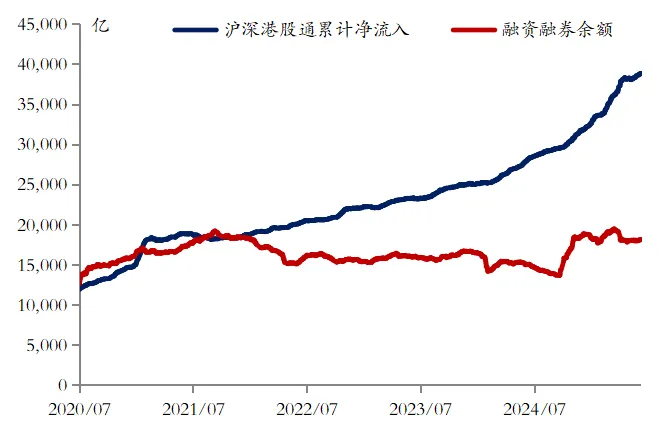

股市资金流向(近5年)

(点击查看大图)

A股投资收益率变化(近20年)

(点击查看大图)

股市收益率/10年国债收益率走势(近15年)

(点击查看大图)

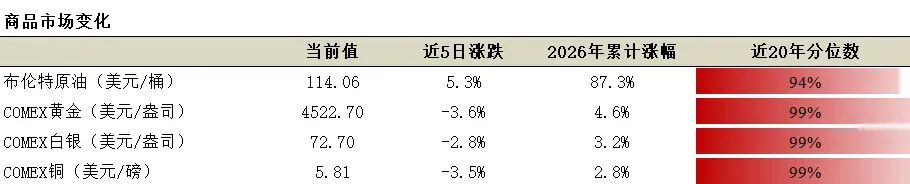

布伦特原油走势(近20年)

(点击查看大图)

商品现货指数(近20年)

(点击查看大图)

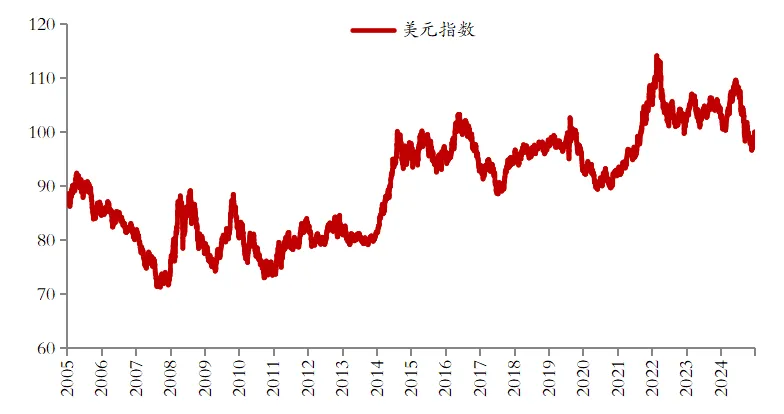

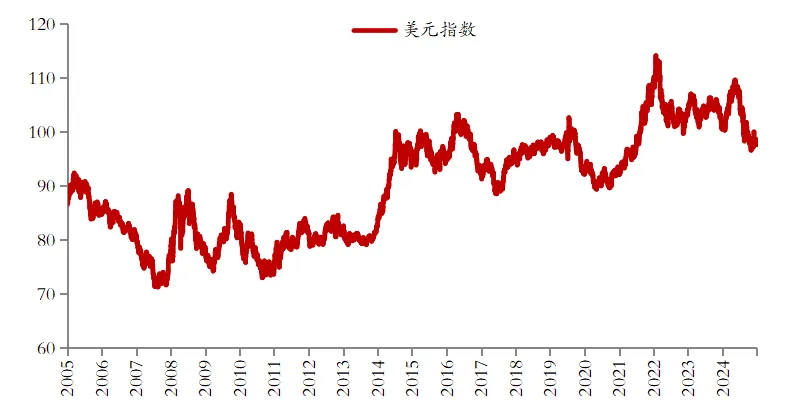

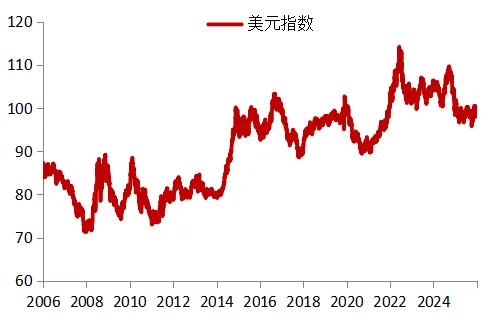

美元指数走势(近20年)

(点击查看大图)

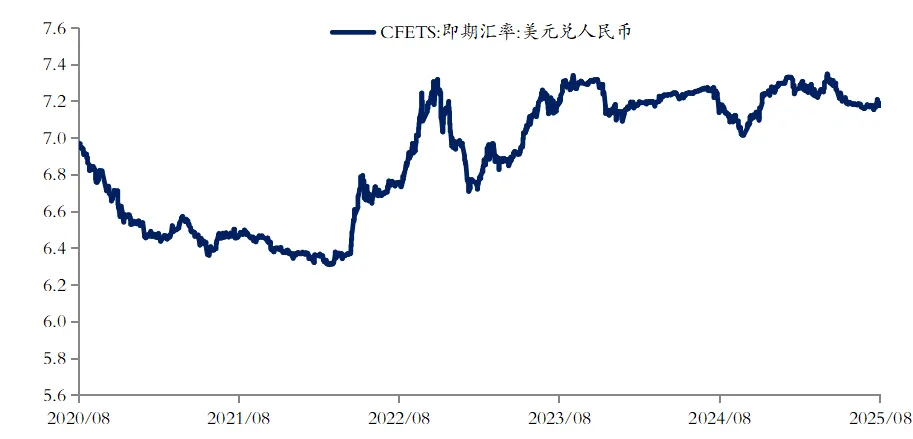

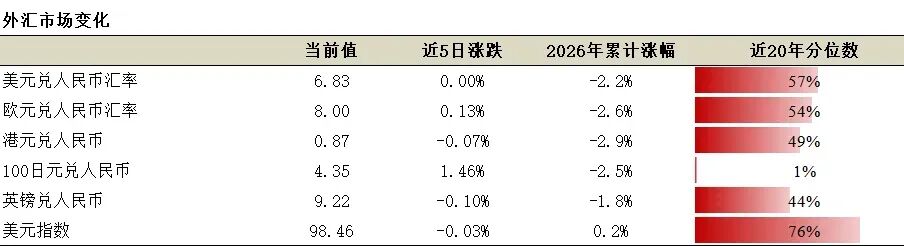

美元兑人民币汇率指数(近5年)

(点击查看大图)

数据来源:WIND,南银理财

免责声明

1.材料信息来源于公开资料,我司对信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更,我司已力求表述客观、公正,但文中的观点、结论和建议仅供参考,投资者据此做出的任何投资决策与我司无关。

2.本报告版权为我司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为南银理财有限责任公司,且不得对本报告进行有悖原意的引用、删节和修改。

本文来源于:“南银理财”微信公众号

本文来源于:“南银理财”微信公众号

风险提示

1.产品管理人为南银理财有限责任公司,本行不承担产品投资和兑付责任。

2.以上内容由南银理财有限责任公司提供,内容及观点仅供参考,不构成任何投资建议。本行不对任何因使用本文所提供的信息导致的任何直接或者间接投资盈亏承担任何责任。

3.理财非存款,产品有风险,投资须谨慎