跌宕起伏的抗真菌药市场,龙头品种落选第十一批集采

☝ ☝ 点击查看峰会活动议程☝ ☝

☝ ☝ 点击查看峰会活动议程☝ ☝ 前言

全身用抗真菌药通过干扰真菌细胞膜合成、抑制核酸代谢或破坏细胞结构发挥作用,主要涵盖三唑类、棘白菌素类、多烯类、嘧啶类及其他特殊类别(如口服可治深部感染的特比萘芬)药物,是抗感染治疗的重要药物品类。法伯全渠道数据显示,2024年全身用抗真菌药销售额仅52.7亿元,2021-2024年复合增长-6.7%,市场跌宕起伏。

补充说明

*本分析所述的全身用抗真菌药市场范围(按照药物解剖学、治疗学及化学分类法ATC编码):J02

*中国医疗机构:包括两个医院渠道(城市医院、县域医院)和两个基层医疗机构渠道(社区卫生中心、乡镇卫生院)。

市场份额收缩,内外资增速持平

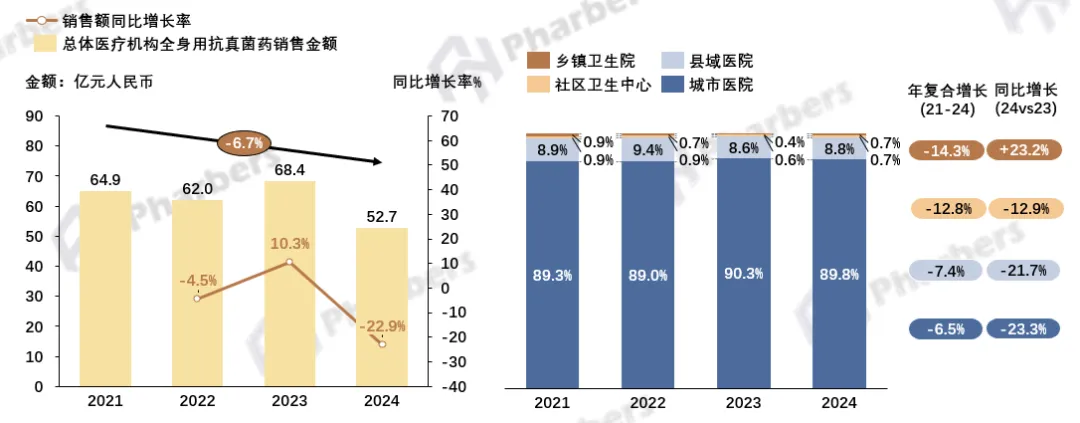

根据法伯全渠道数据,我国总体医疗机构全身用抗真菌药市场跌宕起伏:2022年销售规模同比下降4.5%,2023年反弹增长10.3%,2024年同比下滑 22.9%,销售额下降至52.7亿元,2021-2024年复合增速为-6.7%。渠道结构上,城市医院作为全身用抗真菌药的“主战场”,同比降幅也与整体市场保持同步。

图1-总体医疗机构全身用抗真菌药销售情况及渠道分布

数据来源:法伯全渠道数据

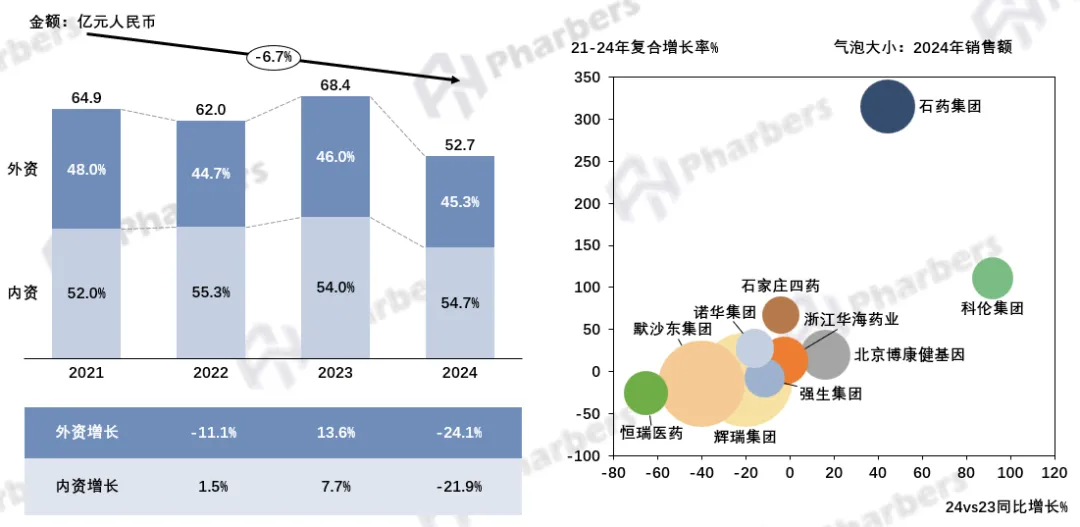

企业格局方面,根据法伯全渠道数据,2021年至2024年,内资企业始终占据50%以上的市场份额(图2)。从增长表现来看,2024年外资企业销售额降速略高于内资企业,主要是因为外资企业此前未被集采覆盖的核心品种被集中纳入第八、九集采(或面临集采续约二次降价),市场份额被仿制药分流。

聚焦头部企业,2024年头部企业销售规模占整体市场的68.8%,合计降幅(-22.0%)与市场整体降幅(-22.9%)基本持平,反映出头部企业对市场整体增长趋势的主导作用。其中内资企业大部分增长表现突出,以石药集团为代表,2021-2024年复合增长高达315.1%,2024年销售规模同比增长44.2%。

图2-内外资企业格局及头部企业增长情况

数据来源:法伯全渠道数据

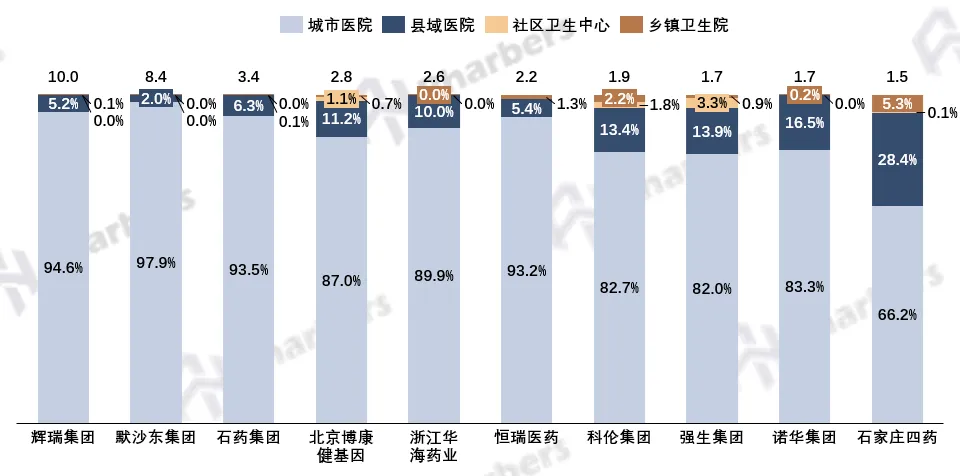

渠道布局上,辉瑞、默沙东、石药及恒瑞销售几乎完全集中于城市医院,县域医院占比低于7%,基层医疗机构占比几乎为0。其他企业仍以医院为核心,但在尝试下沉市场布局,县域医院占比均高于10%。石家庄四药是 “县域渗透” 的典型,县域医院销售额占28.4%,同比增长达23.9%。

图3-头部企业各渠道布局情况

数据来源:法伯全渠道数据

口服剂型增长,渠道差异明显

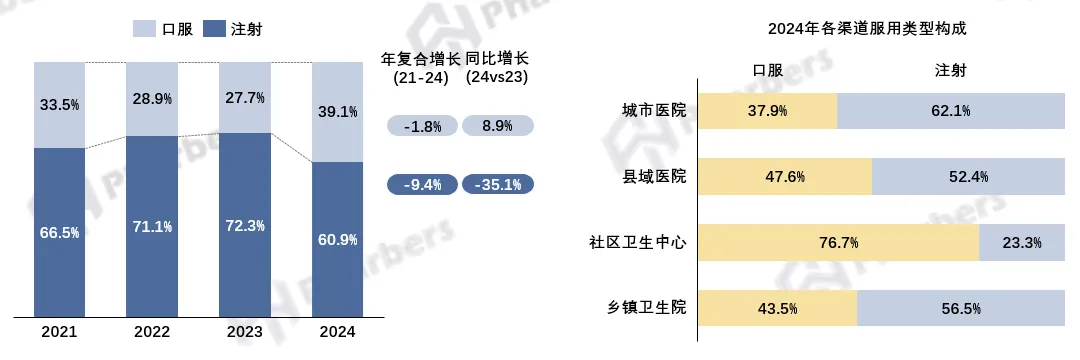

从服用类型上看,2024年,全身用抗真菌药口服剂型在“抢占”注射剂型市场。法伯全渠道数据显示,2021-2023年注射剂型长期主导市场且占比持续提升,但2024年仅占60.9%,销售规模同比下降35.1%。与此同时,口服剂型占比提升至39.1%,销售规模同比增长8.9%。

图4-不同剂型销售情况

数据来源:法伯全渠道数据

不同渠道的剂型偏好也存在差异:城市医院、县域医院、乡镇卫生院三个渠道中,注射剂销售额占比均超50%;社区卫生中心则是口服剂型为主,2024年销售额占比高达76.7%,远超注射剂型。这一差异正好印证了口服剂型在基层医疗市场具备进一步下沉渗透的潜力。

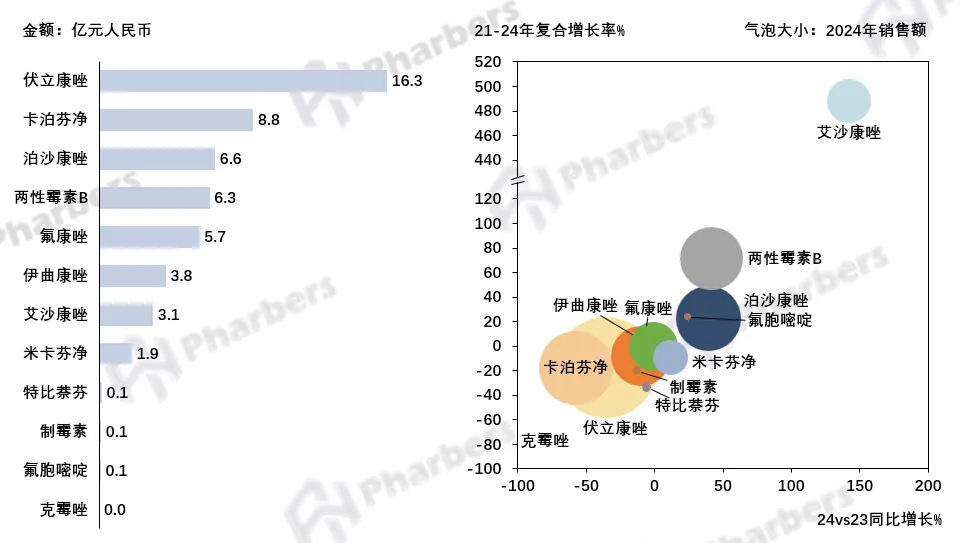

头部品种稳基本盘,新兴品种快速增长

细分品种维度来看,主要是头部品种稳固市场基本盘、保持领先优势,新兴品种依托医保准入、集采政策加持,稳步实现快速增长。

1

伏立康唑与卡泊芬净构成第一梯队

伏立康唑以16.3亿元销售额稳居市场首位,作为经典三唑类抗真菌药物,其成熟的临床应用基础与疗效认可度形成强竞争壁垒,仍是抗真菌治疗的核心选择;卡泊芬净以8.8亿元销售额位列第二,作为棘白菌素类代表品种,凭借明确的临床定位与疗效优势,维持稳定的市场份额,二者共同构成第一梯队。

2

泊沙康唑与两性霉素B稳健增长

排名第三的泊沙康唑表现尤为亮眼,作为第二代三唑类抗真菌药物,2024年销售额为6.6亿元,同比增长39.5%,2021-2024年复合增长22.3%,保持着稳健的增长态势。两性霉素B同样处于快速增长通道,2024年销售额为6.3亿元,同比增长41.7%,2021-2024年复合增长超70%。作为抗真菌治疗的重要备选品种,两性霉素B在复杂真菌感染、耐药菌株治疗等场景中的应用不断提升,叠加渠道覆盖的持续完善,销售额稳步攀升。

3

艾沙康唑快速放量

除此之外,艾沙康唑也展现出极强的增长动能,销售额从2023年的1.3亿元跃升至2024年的3.1亿元,同比增长高达142%。作为新一代三唑类创新药,其在适应症拓展、安全性优势等方面的临床价值逐步得到市场认可,叠加医保准入推进与学术推广深化,快速抢占市场份额。

图5-细分品种销售及增长情况

数据来源:法伯全渠道数据

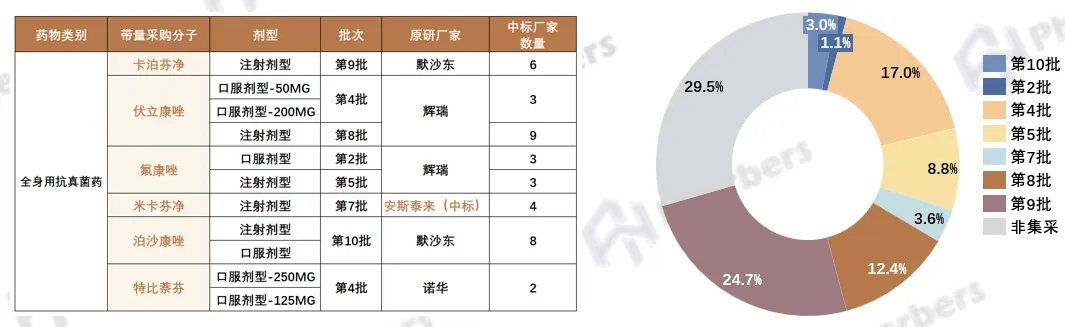

集采覆盖超70%,龙头品种落选第十一批集采

根据法伯整理,在已经执行的前十批集采中,全身用抗真菌药市场共有6个品种被纳入,销售规模占整体市场的70.5%,其中伏立康唑、氟康唑、泊沙康唑、特比萘芬四个分子有多个规格或剂型进入集采。原研产品中,仅日本安斯泰来的米卡芬净钠(商品名:米开民)在第7批集采中中标,且在2024年销售金额占比最高,达36.7%。

图6-全身用抗真菌药集采情况

数据来源:法伯全渠道数据

据不完全统计,在未被纳入集采的品种中,适配儿童、吞咽困难患者等特殊人群的伏立康唑干混悬剂满足7家及以上的竞争格局,初步具备纳入第十一批国采的条件。作为全身用抗真菌药市场的龙头品种,伏立康唑此前已有注射剂、普通片剂等多个规格 / 剂型被纳入前十批集采,不过,最终该剂型并未被纳入第十一批国家集采,其后续集采动向仍值得持续关注。

(来源:法伯科技)

药闻康策

新媒体矩阵微信公众号

点击下方 一键关注

1.“药闻康策”部分文章信息来源于网络转载是出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。如对内容有疑议,请及时与我司联系。2.“药闻康策”致力于提供合理、准确、完整的资讯信息,但不保证信息的合理性、准确性和完整性,且不对因信息的不合理、不准确或遗漏导致的任何损失或损害承担责任。3.“药闻康策”所有信息仅供参考,不做任何商业交易或医疗服务的根据,如自行使用“药闻康策”内容发生偏差,我司不承担任何责任,包括但不限于法律责任,赔偿责任。

欢迎转发分享、点赞、点在看