市场消息精选 260506

更多投研资料点击加入知识星球

更多投研资料点击加入知识星球

【致尚科技】260506:叙事还在继续加强

1️⃣q1业绩来看,光通信产能爬坡超预期,全年收入预期上调50%。

2️⃣mpc产业趋势加强,除了Nv外,迈威尔、格芯等可能也在加速导入。

3️⃣正并购的恒扬数据有序推进,一方面增厚利润,另一方面Dpu也有望受益于国产需求大beta。

致尚是A股最纯粹、最有弹性、最具特点的光通信器件标的,坚定看好!

【财通机械】四方达澄清谣言,以正视听

午后我们组织了公司领导出席临时会议:

#断针及客户传闻: 公司澄清了关于“断针”及“给胜宏送样”的传闻。目前,钻针产品已在马八、马九等平台上进行测试并取得良好进展,但尚未向胜宏等头部客户正式送样,相关传闻不属实。

#工厂事故: 公司明确辟谣,五一期间至今工厂正常生产,未发生任何事故。

#减持事项: 关于高管及实控人减持砸盘传闻,公司回应实际预计减持数量极少,预计不满公告的1%,实控人减持也非为了套现。

还是继续聚焦【涨价&新技术】,载体铜箔里#两个重点标的:方邦股份、金泰新能

其他PCB最上游涨价&新技术的品种都继续看好

赶不上【方邦、泰金】,其他底部的:

1、铜箔&铜排&铜管:最便宜的AIDC【海亮股份】(明年10X PE)

2、国产链:业绩和估值上升的【聚和材料】

3、变化大,新产品的【江海股份】

4、缺电二季度聚焦【SOFC】产业链

反正#聚焦到:

第一,PCB最上游,选一个细分还是【铜箔】

第二,缺电要是聚焦,就是【SOFC】

第三,底部低估值有变化的【海亮】、【江海】、【聚和】、【科泰电源】。

The year of Agentic,今天最强逻辑链:AI算力全产业链。

存储芯片 → AI芯片 → 先进封装 → 华为昇腾 → 算力概念 → MLOps → 东数西算

这条链覆盖了从底层硬件到上层应用的完整AI生态,是当前市场共识度最高的方向。

【DC电子】帝奥微重大更新

五一期间正式拿到coherent的订单

coherent去年审厂,目前拿到模拟开关、负载开关、运放等7颗料号的code,五一假期期间模拟开关正式拿到订单。

未来将送样更高价值量的afe、tec controller等。公司与coherent合作将持续深化!二三季度起业绩层面开始有所体现!

最新市值目标300e!

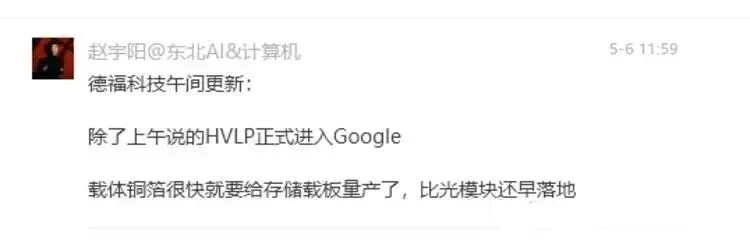

德福科技供应链积极进展

德福科技传言通过S进G厂供应,我们验证为真,原先HVLP3主要通过S供国内客户。我们对国内头部铜箔厂商的产业级机遇判断,进一步得到验证。

G厂对国内厂商要求严格,德福成功切入一方面标志着技术能力的验证,另一方面作为背书也可#预期其他供应链的突破。

德福科技

海光等cpu全线涨停了,还可以重视深信服!

关于深信服,作为预期差最大的标的:实际上,CPU、存储需求已经快速传导到超融合和企业级存储系统(软硬一体),根据我们产业调研,深信服的CPU沙箱(超融合)订单翻倍以上增长;存储也是翻倍以上增长。

存储业界对标的VAST DATA,几天前,最新一轮融资估值300e美金,估值翻了几倍(英伟达也投了),5e美金年化订单,60x PS,增速和深信服一样。

换言之,深信服的今年10e订单的存储,就值 600e市值,目前远远低估

鑫多多辟谣了,中天精装不是他

陈果

重视sic!台股嘉晶还在猛涨,半导体大潮,第三代半导体绝对是核心趋势。

#位置: 924以来还没大涨;

#空间: 产业大趋势,AI必选项,未来市场十倍以上增长;

#预期差: 对sic行业的刻板印象。

天岳先进、晶升股份等。

【东吴计算机】国产算力大涨,持续强推预期差标的#品高股份

性能位列第一梯队。新款T800对标H100,已经投片,Q4放量,FP8 720T,带宽5T/s,卡间互联900GB/s,内存HBM3e 144GB。

产能为王,公司AI芯片全国产,保供地位稳固。公司与27年预计产能20万颗,单价10万+。

A,T多家大厂有采购意向,核心团队来自AMD,之前就有大芯片设计流片经验,大厂认可度高。

品高与江原互相持股,深度绑定,江原实控人底部持有品高12%股权,品高持有江原15%,后续增持江原确定性高。

目标市值400亿。

【灿芯】更新:国产CPU最大公约数

唯一国产算力链第三方设计服务公司,熠知电子(禾盛新材)、阿里自研等CPU国产N+1、N+2核心辅助设计和流片通道,CPU设计服务流片能力严重低估。

长期来看,随着国内先进制程不断扩产以及外部环境日渐复杂化,大厂自研芯片产能持续回归乃是大势所趋,建议重视核心环节 #中芯 #华虹 #灿芯

底部国产算力,新增关注百度,50%空间:

1、净现金约1000亿左右,主业保守利润150亿给8倍估值,合计2200亿。

2、昆仑芯Q1收入预计为国内TOP3,结合客户评价和产能,相对估值给予5000亿估值(折算到百度约3000亿)。

茂来调研,董事长说lite是客户

经过我们产业链交叉验证,东方电气与北美客户已成功签单,请一定重视预期差还很大的泰豪科技!【华创机械】

经我们与东方电气、泰豪等多方交叉验证,东方电气已与北美客户完成G50燃气轮机项目签约。泰豪科技作为EPC总包厂商,协同实现国内燃机在北美高端市场的实质性突破。

神州数码

级别:昇腾全球核心总代、双领先级钻石伙伴。

份额:昇腾单卡分销市占约30%,大厂(阿里/字节/DeepSeek)万卡集群主渠道。

-订单:承接DeepSeek V4、互联网大厂数十万片950PR采购。

德龙激光推荐

两长存储2026年底:约 60 万片+/月。每8000片用一台德龙的设备,下来需求量是75台,一台价值1500-2000万,接近2000万,取1800万,创造营收13.5亿,而晶圆切割设备日本disco的毛利率在65-70~德龙国产替代,唯一一家,毛利率50-60%,取50%毛利下来6.75亿,给予半导体设备的50-60x估值,合理市值300亿+

强推#【翱捷科技-Q1大超预期】ASIC定制&基带芯片 龙头

❗️①Q1收入11亿+24%,净利润-0.3亿+77%;毛利率30%,+4PCT环+7PCT。

❗️②#ASIC拐点:收入1.88亿元,+73%。

❗️③#【SSD存储龙头-大普微】 核心供应商

观点重申【华福计算机】

CPU、存储作为harness-agent边际上最大的增量,产业不断强化并超预期

继续重申推荐

CPU:海光信息

CPU沙箱+企业级存储:深信服

美利信更新重点(20260506)

1、半导体4月出货较3月大幅增长约35%,公司新厂房爬坡上量顺利;

2、公司液冷板块进展顺利;

3、半导体产能扩展进展顺利。

【聚辰股份】两倍做多CPU+存储

📈最大弹性标的!

💥 看500亿,3倍空间!

❗️【意华股份】国产算力重点更新0505: 昇腾910C高速I/O连接器市占约20-30%,二供地位,仅次于华丰科技。板对板连接器通过超节点服务器认证,单机价值量提升2-3倍,2026年Q1昇腾相关订单同比增长300%+。主业光伏Q2触底反弹,同环比将显著改善。公司目前基本面与估值双低点,重点关注!

想要获取海量投研信息?

想要了解事件背后的逻辑、最硬核的投研逻辑?

独家的一手信息,独立的行业思考。

更多最新信息请关注时予调研

更多优惠方式可以添加微信:ajr022700

注意:以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。股市有风险,入市需谨慎,请勿跟风买卖!如造成不便,请联系后台删除。