锡矿资源量区域分布与市场价格历史走势分析(30页报告)

锡的物理化学特性突出,下游应用广泛。锡是银白色金属,熔点232摄氏度,沸点2270摄氏度,密度7.29克/立方厘米,质软,有良好延展性,能与大多数金属形成合金,锡及其合金有比较好的油膜滞留能力。锡化学性质稳定,耐弱酸弱碱腐蚀,常温时与空气几乎不起作用,而通过化学反应,可以生成特性相差比较大的各种化合物。锡无毒,是国际公认的“绿色金属”。基于上述特性,锡广泛应用于冶金、电子、包装、电器、化工、建材、机械、汽车、航天、军工等行业,其中主要应用于焊料(主要是电子焊料)、镀锡板(即“马口铁”)和锡化工。据兴业银锡2025年报,其中焊料的使用量占全部锡消费量的50%以上。

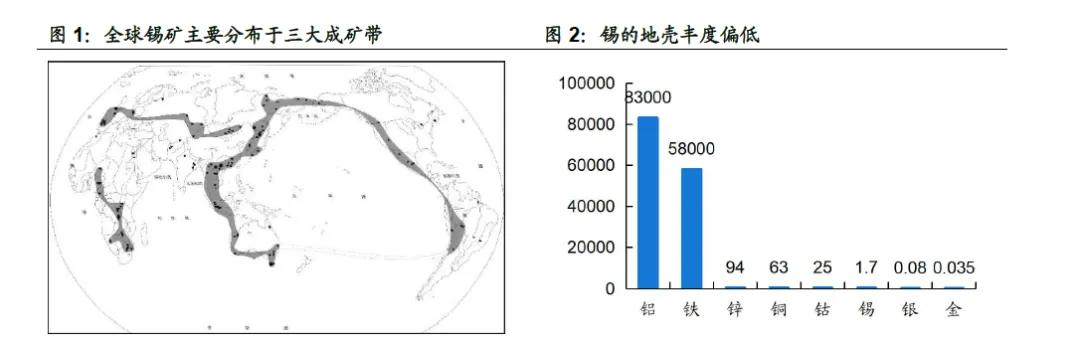

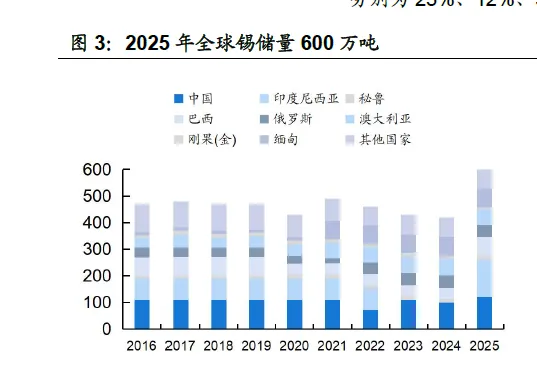

全球锡资源丰度偏低,且分布较不均匀。根据《金属的理化性质和地壳丰度的相互关系初步研究》测算,锡的地壳丰度为1.7,远低于铝、铁、锌、铜、钻等金属,高于金、银。全球范围来看,锡矿分布广泛,但分布较不均匀,常以“区”或“带”的形式集聚出现,环滨太平洋巨型成矿带、欧亚大陆陆内成矿带和中南非洲成矿带是全球三大主要锡矿成矿带。其中,环滨太平洋巨型锡成矿带覆盖澳大利亚、印度尼西亚、中国、俄罗斯、美国、巴西等国家,储量超过世界总储量的80%.

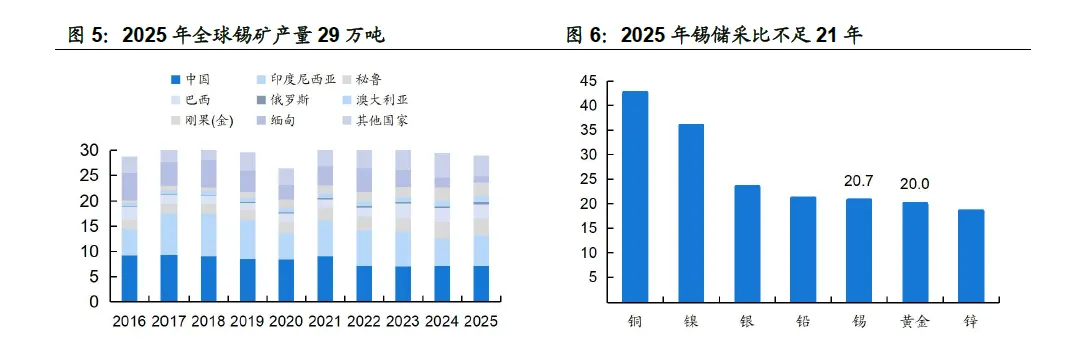

资源紧张程度日益凸显,中国储量优势明显。整体来看,全球锡储量于2021年录得490万吨阶段性高点后逐年下降,于2024年降至420万吨,表明近年来锡矿增储并未取得明显进展,全球锡资源处于净消耗状态中,资源紧张程度日益凸显。2025年,全球锡储量录得600万吨,同比增长明显,主因系印尼统计数据重新纳入统计口径所致,并非有重大勘探发现。储量占比来看,2025年中国锡储量120万吨,全球占比约20%,印尼、缅甸、澳大利亚、俄罗斯、巴西占比分别为23%、12%、9%、8%、12%.

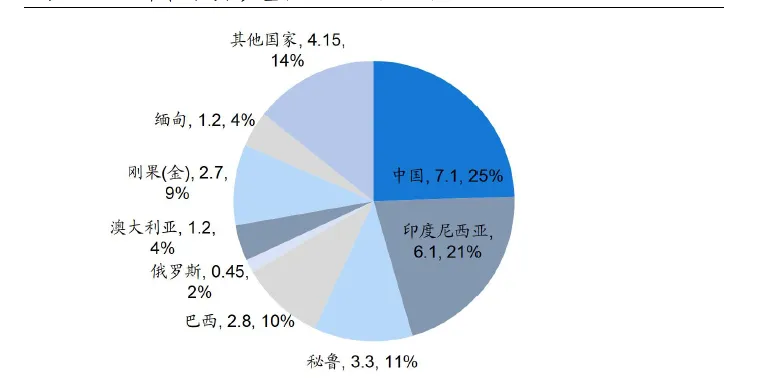

2016-2025年全球锡矿产量复合增长率0.07%,供应增长乏力。近年来,全球锡矿产量稳定在30万吨上下。受新冠疫情影响,2020年全球锡矿产量录得26.4万吨的阶段性低点,后续快速反弹至30万吨以上。供应端扰动持续背景下,锡矿产量未能在高位延续,2025年全球锡矿产量29万吨,较2024年下降0.4万吨。2016-2025年期间,全球锡矿产量复合增长率仅为0.07%,供应增长乏力。按照2025年数据测算,锡储采比不足21年,与黄金储采比接近,资源紧张程度凸显。

中国是锡矿第一大生产国,资源主要集中于云南、广西。从产出结构来看,中国是第一大生产国,2025年锡矿产量7.1万吨,占比25%;印度尼西亚、缅甸、秘鲁、巴西产量占比分别为21%、4%、11%、10%。中国锡资源集中在云南、广西、湖南、江西等省份,占比分别为36%、18%、13%、11%,资源储量占比超7成,表明锡资源虽分布较为广泛,但资源量并不均匀。供应结构来看,云南是全国锡矿的最主要来源,2022年产量占比接近6成;江西、湖南、广西占比分别为23%、10%、3%。

2008年以来,锡价出现过三轮较为明显的价格周期。

2015年以前:宏观周期及半导体景气度主导价格走势,随着美国QE周期开启及中国四万亿投资落地,半导体销售额同比高增推动锡价上行。2012年开始,缅甸矿迅速放量,锡供需格局扭转。

2016-2022年:2016年初,中国锡骨干企业联合减产,供给侧结构性改革加速过剩产能出清,叠加半导体周期再度上行,锡价稳中有升。2021年,海外矿山因疫情停产,中国矿山受环保限产、能耗双控影响产量受限,锡价升至36万元1吨历史高点。2022年,美联储加息周期开启,全球流动性快速收紧,锡价承压。

2023年以来:2023年起,印尼禁止原矿出口政策生效,锡资源出口从原矿转向精炼锡;佤邦8月起暂停一切矿产资源的开采和挖掘。2024年,印尼出口审批放缓,佤邦对锡精矿出口开征实物税,锡价快速上行。2025年初,缅甸强震推迟复产工作进展,道路运输受损延缓矿石出口,叠加刚果(金)Bisie矿山因叛乱武装组织推进而暂停运营,锡价快速冲高。4月,美国对等关税政策扰动加剧宏观压力,Bisie矿复产缓解矿端紧张局面,锡价明显承压。9月,印尼总统下令关闭1000个非法采矿点,全球锡供应收紧担忧再起,价格再度冲高。11月底,非洲产区地缘风险骤然升温,刚果金主要锡矿产区处于交战状态,供应链稳定性面临严峻挑战,叠加货币政策宽松预期,锡价快速上行。2026年1月,锡价受宏观情绪带动大幅拉升,创历史新高

历史周期来看,锡价与半导体周期高度相关。2009Q4半导体销售额同比率先转正,同比增速于2010年Q1达到高点,带动锡价上行;2020Q1公共卫生事件冲击刺激居家办公需求,全球半导体销售额同比转正,引领锡价向上抬升。锡价与全球半导体周期高度相关,主因在于锡焊料主要应用于消费电子、通讯设备中,销售改善刺激实际需求,从而体现为锡价上行。

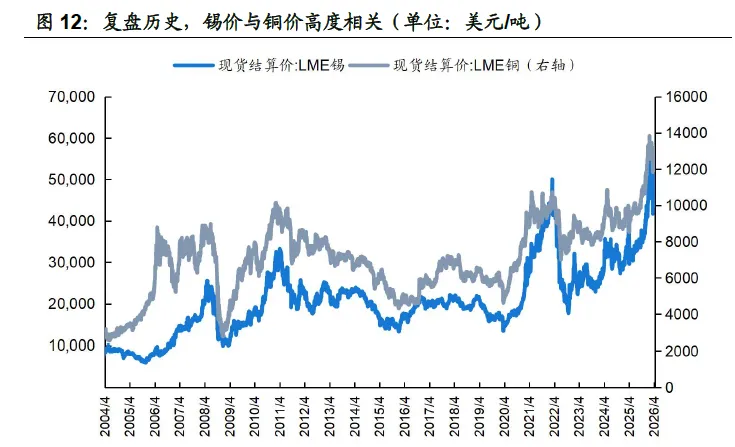

锡作为顺周期品种,铜价突破带动锡价上行。锡价与铜价的高度相关则在于两者在宏观与产业上的共振。宏观层面,铜锡皆是宏观定价的基本金属,对于全球货币流动性、制造业周期高度敏感,当全球流动性好转时,铜锡往往同步上行。产业端,铜锡均在消费电子领域广泛使用,铜是处理器、高密度存储、半导体封装的关键材料,锡作为焊料将电子元件在电路板上连接。因此,宏观与产业属性共振带动铜锡价格高同步。

ITA预计2030年90%分位数锡矿完全成本在5.4万美元/吨,成本抬升支撑锡价上行。ITA数据显示,2022年90%分位数锡矿完全成本录得25581美元/吨,较2010年、2020年显著提升。随着矿石品位下降、能源成本上升、矿山运维费用提升等因素,锡矿开采成本或将加速提升。ITA预计,到2030年,90%分位数锡矿完全成本将在5.4万美元/吨上下,成本抬升成为支撑锡价中枢上行的关键基石。