中信建投 | 5月转债市场展望与组合推荐

文|曾羽 周博文

整体而言,对于5月份的转债市场展望,我们整体延续了4月份的乐观基调。一方面,认为市场对于伊朗局势仍将进一步脱敏;另一方面AI等科技产业链的快速发展仍在持续。与此同时,国内一季度的经济数据整体开局良好。因此我们认为权益资产并无大幅下跌基础,因而在稀缺性的溢价下,转债资产仍有望有较好表现。整体维持4月份的投资建议,关注金融、公用事业类的稳健型个券,同时关注AI、有色等高成长性与周期性行业。此外在微观策略上,建议持续关注新债上市初期的投资机会,以及个券在强赎风险下的条款博弈机会。

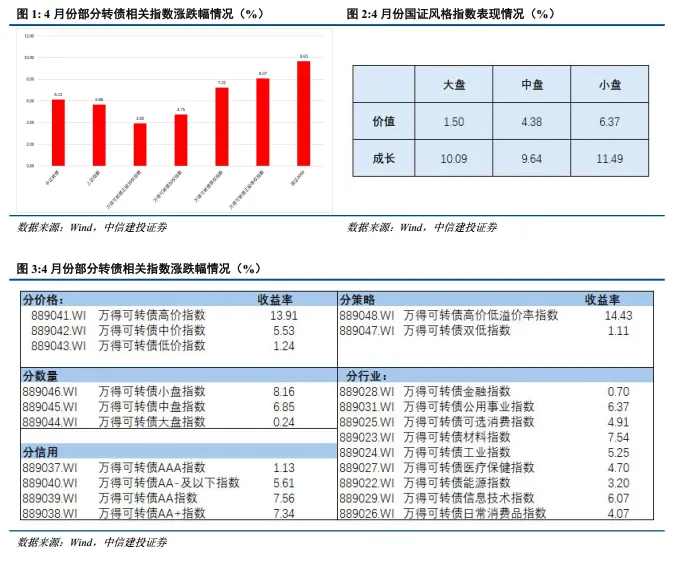

4月伴随伊朗局势出现缓和趋势,转债市场快速上行,随后横盘震荡:4月中证转债指数涨跌幅+6.13%,上证指数涨跌幅+5.66%, 4月份转债指数表现靓丽,主要受4月份伊朗局势在上半月出现缓和影响,后半月转债指数横盘震荡,其中成长风格的结构性机会显著。

对于5月份的转债市场展望,我们整体延续了4月份的乐观基调,但同时需要关注以下几个问题:①当下的转债估值贵不贵?如果从当前的权益水平静态考虑,当下的转债估值无疑是过高的,后续溢价率的消化需要权益中枢进一步大幅上行。但从动态角度思考,在目前权益无大幅下行的基础上,同时基于目前转债筹码稀缺的现实,转债溢价率短期内恐难出现自发压缩。②转债筹码高度分散,“稀缺性”带来溢价。从基金一季报数据与上交所披露的月度持仓数据观察,目前可转债的稀缺性较为显著,“稀缺性”溢价可能仍将持续。③相似的绝对价格中枢,为何5月展望较2月与3月的更为积极?主要基于:i)转债筹码的稀缺性在基金一季报与近期的交易所月度持仓数据中得到验证;ii)短期内市场对于伊朗局势已有明显的脱敏倾向;iii)一季度国内经济数据开局良好。

一、4月转债市场回顾:转债指数先上行后横盘震荡

4月伴随伊朗局势出现缓和趋势,转债市场快速上行,随后横盘震荡:4月中证转债指数涨跌幅+6.13%,上证指数涨跌幅+5.66%,万得可转债正股加权指数涨跌幅+3.92%。4月份转债指数表现靓丽,主要受4月份伊朗局势在上半月出现缓和影响,后半月转债指数横盘震荡,其中成长风格的结构性机会显著。

权益风格方面,根据国证指数,4月股市成长风格全面领先,其中大盘成长、中盘成长、小盘成长指数月度涨幅分别为10.09%、9.64%、11.49%,大盘价值风格相对较弱(4月涨跌幅+1.5%)。转债方面,分价位看,伴随权益市场的反弹,4月份高价转债涨幅最大(+13.91%);分规模看,小盘转债4月份表现整体占优,小盘转债4月涨跌幅+8.16%,而大盘转债则表现平平,4月大盘转债指数涨跌幅+0.24%;分评级看,AA及AA+转债表现占优,4月份对应指数涨跌幅分别为+7.56%、+7.34%,而AAA转债涨幅仅为+1.13%;分行业看,材料、公用事业、信息技术类转债涨幅领先,4月份对应指数涨幅分别为+7.54%、+6.37%、+6.07%,而金融类转债表现欠佳(4月涨幅+0.7%),高评级、大盘转债表现欠佳主要受金融类转债表现拖累。

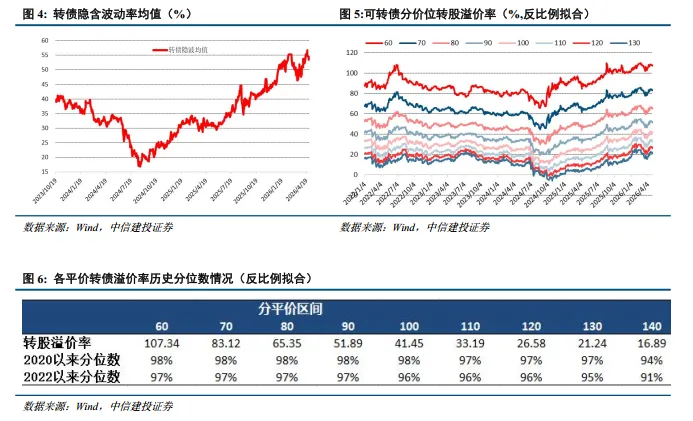

估值方面,转债估值再次全面回归高位。4月份转债隐波均值由上月末的47.7%提升至53.8%,再次达到历史高位区间;从反比例拟合下转股溢价率观察,目前各平价区间的转股溢价率均已经回升至2022年以来的90%分位数以上。

二、5月转债市场展望:估值过高,但筹码稀缺,持续看多并择机交易

我们在4月1日发布的《配置价值初显,市场有望震荡筑底,建议逐步回升仓位——4月转债市场展望与组合推荐》报告中,建议投资者不应再像2、3月那般对于高估值过度担忧,而是择机回升转债仓位。对于5月份的转债市场展望,我们整体延续了4月份的乐观基调,但同时有以下几个问题需要厘清:

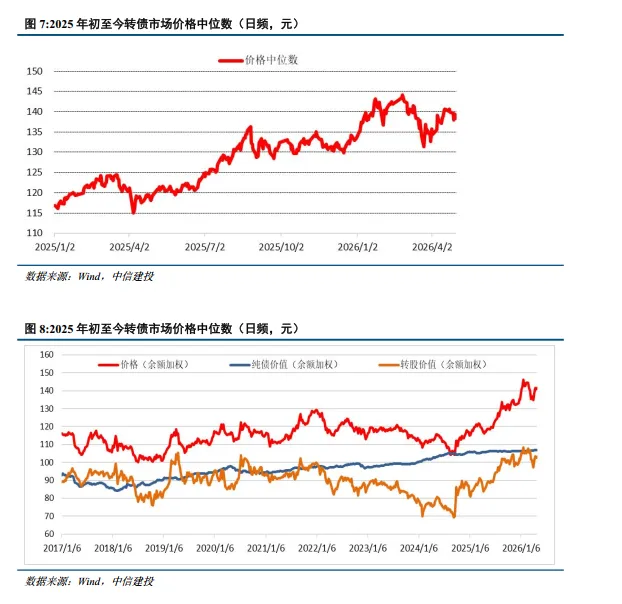

①当下的转债估值贵不贵?目前的转债价格中位数接近140元,百元平价溢价率40%+,均处于历史高位。如果从当前的权益水平静态考虑,当下的转债估值无疑是过高的,后续溢价率的消化需要权益中枢进一步大幅上行。但从动态角度思考,在目前权益无大幅下行的基础上,同时基于目前转债筹码稀缺的现实,转债溢价率短期内恐难出现自发压缩。

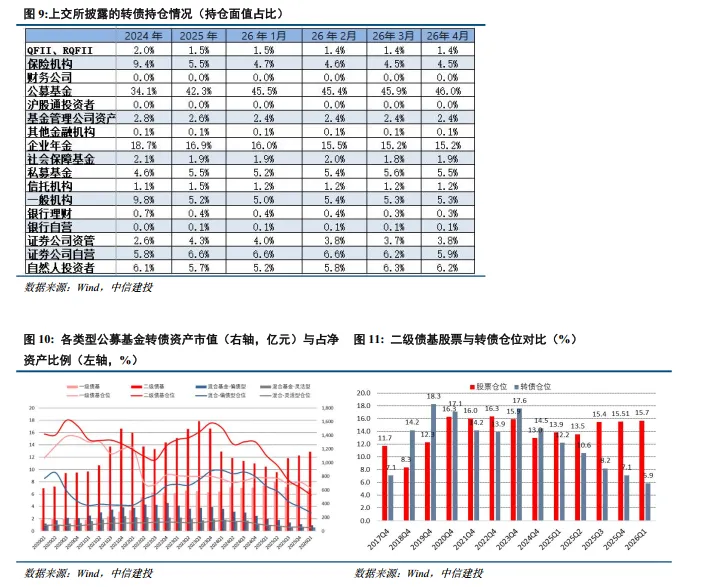

②转债筹码高度分散,“稀缺性”带来溢价。从上交所披露的可转债月度持仓情况观察,目前转债筹码整体持续向公募投资者集中,而保险、年金、一般机构等持有的转债筹码比例整体呈下降趋势。公募持有转债比例持续上升的驱动主要来自于固收+产品份额的快速扩张,对于公募产品本身而言,其转债仓位同样处于历史最低水平。因此从基金一季报数据与上交所披露的月度持仓数据观察,大部分的投资者转债仓位均因为资产规模缩量而处于历史最低水平,目前可转债的稀缺性较为显著,“稀缺性”溢价可能仍将持续。

③相似的绝对价格中枢,为何5月展望较2月与3月的更为积极?2月与3月的月度展望中,我们建议投资者基于彼时140元及以上的转债价格中位数,更多关注转债的高估值风险。而当下转债的价格中位数138.4元,我们的观点则更多延续了4月份的乐观基调,主要基于以下因素:i)转债筹码的稀缺性在基金一季报与近期的交易所月度持仓数据中得到验证,目前各方投资者的转债仓位几乎是历史最低,与此同时固收+基金份额的持续快速增长,则反映了固收资金对于含权资产的配置力度在持续增强;ii)短期内市场对于伊朗局势已有明显的脱敏倾向,在无大跌基础的权益资产基础上,转债目前的高溢价率预计仍有较好的持续基础。

整体而言,对于5月份的转债市场展望,我们整体延续了4月份的乐观基调。一方面,认为市场对于伊朗局势仍将进一步脱敏;另一方面AI等科技产业链的快速发展仍在持续。与此同时,国内一季度的经济数据整体开局良好。因此我们认为权益资产并无大幅下跌基础,因而在稀缺性的溢价下,转债资产仍有望有较好表现。整体维持4月份的投资建议,关注金融、公用事业类的稳健型个券,同时关注AI、有色等高成长性与周期性行业。此外在微观策略上,建议持续关注新债上市初期的投资机会,以及个券在强赎风险下的条款博弈机会。

权益市场波动风险。可转债价格与正股存在较高相关性,若权益市场出现较大调整,可能导致转债投资出现较大亏损。

流动性风险。一方面,转债市场日均交易金额较2022年已有显著下滑,若转债市场流动性进一步下滑可能对估值中枢产生不利影响;另一方面,转债市场的流动性与机构行为与债市息息相关,若债市出现较大扰动可能通过流动性影响到转债市场表现。

利率及信用利差波动风险。目前转债市场债底均值已达到较高水平,若未来利率或信用利差出现较大波动,可能导致转债的纯债价值亦随之波动,转债价格出现大幅波动的风险。

信用与退市风险。部分个券已逐步临近到期,若最终无力兑付债务可能引发信用风险;若转债对应正股退市,转债亦随之退市,可能导致没有公开市场交易的退市风险。

条款行使的不确定性风险。对于发行人而言,下修、强赎条款的行使需要综合考虑发行人各方面因素综合判断,因此存在较大不确定性。伴随转债剩余时间的减少,个券的强赎、下修概率并非必然提升。

政策/监管风险。公募可转债作为上市公司再融资工具,其估值、流动性受监管政策影响较大。2022年下半年出台的转债新规矫正了转债市场的不合理因素,促进了该品种的长期发展,目前可转债的监管政策已近3年没有发生较大变化,此类监管政策的改动风险可能会对转债市场产生短期扰动。

曾羽:固定收益首席分析师。四川大学金融硕导。多年房地产监管、证券研究工作经验,多年“新财富”、“水晶球”、“保险资管最受欢迎卖方分析师”等评比最佳上榜分析师,其中2016年“新财富”固定收益第一名。深耕固定收益研究领域,对债务周期、政府债务及房地产债务有长期深入研究,得到市场多轮验证。

周博文:中国人民大学学士、伦敦政治经济学院金融学硕士,2018年加入中信建投证券。2022年起从事固定收益研究,目前主要研究方向为可转债、国债期货、固收+产品。

证券研究报告名称:《可转债:估值过高但筹码稀缺,持续看多并择机交易 ——5月转债市场展望与组合推荐》

对外发布时间:2026年5月6日

报告发布机构:中信建投证券股份有限公司

本报告分析师:

曾羽 SAC 编号:S1440512070011

周博文 SAC 编号:S1440520100001

近期热门视频

重要提示:

通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

免责声明:

本订阅号(微信号:中信建投证券研究)为中信建投证券股份有限公司(下称“中信建投”)研究发展部依法设立、独立运营的唯一官方订阅号。

本订阅号所载内容仅面向符合《证券期货投资者适当性管理办法》规定的机构类专业投资者。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号不是中信建投研究报告的发布平台,所载内容均来自于中信建投已正式发布的研究报告或对报告进行的跟踪与解读,订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅中信建投已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表来源证券研究报告发布当日的判断,相关研究观点可依据中信建投后续发布的证券研究报告在不发布通知的情形下作出更改。中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。

本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。

本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式转发、翻版、复制、发布或引用本订阅号发布的全部或部分内容,亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。