百威亚太:中国市场销量趋势改善可能是以加大促销力度为代价的

浦银国际研究

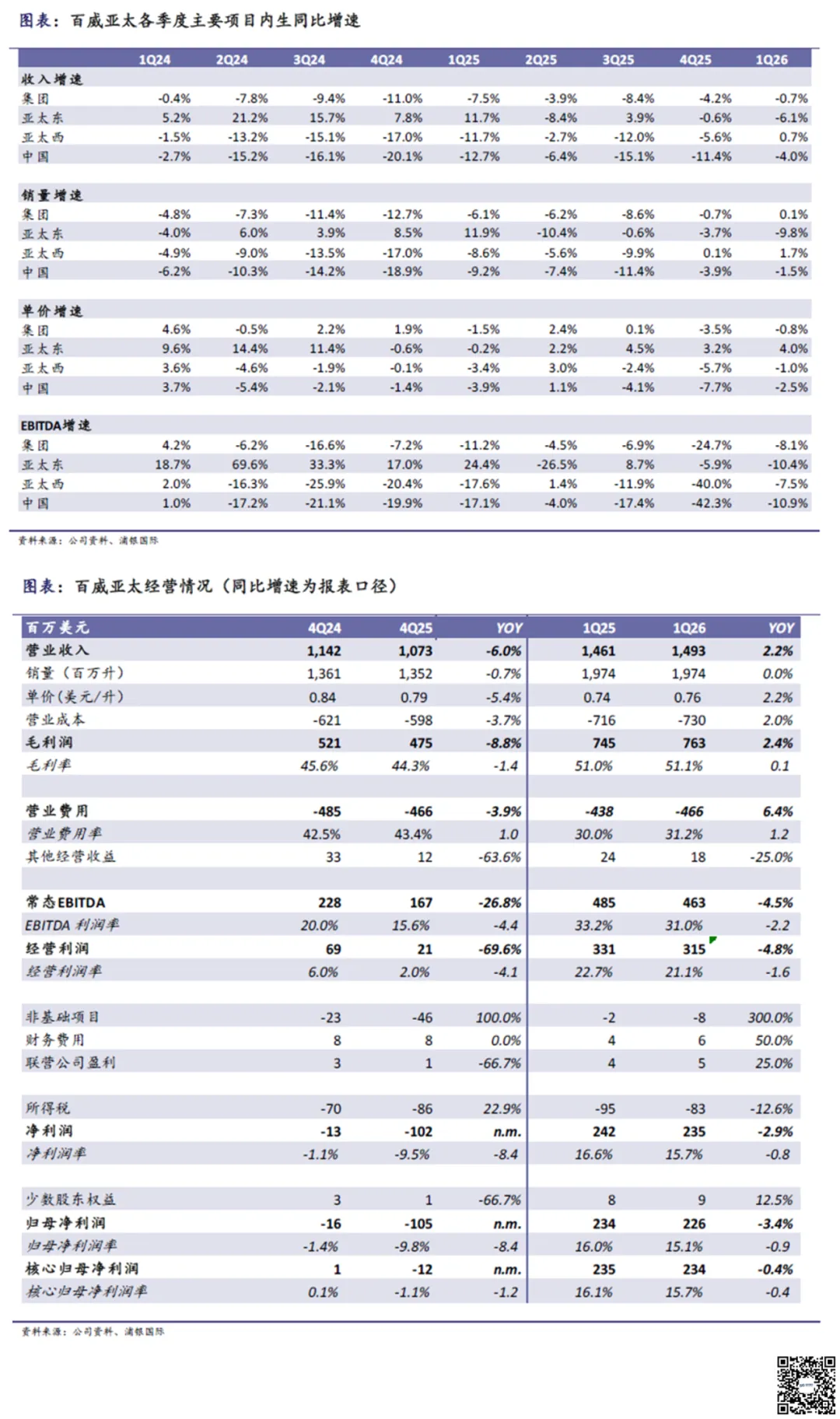

百威亚太1Q26整体销量转正主要归功于印度市场持续高速增长,但中国与韩国两大主要市场1Q26销量依然同比下降。中国市场1Q26销量下滑虽然有所收窄,但平均销售单价同比依然有较大幅度的下降,主要是公司加大了对经销商以及新兴渠道的支持力度。管理层将销量增长作为今年的主要目标,但我们担心这一目标的实现是建立在加大促销力度的基础上,从而可能令平均销售单价以及利润率持续承压。

● 1Q26销量与收入趋势有所改善,但EBITDA利润表现不容乐观:百威亚太1Q26整体销量同比上升0.1%,内生收入同比下降0.7%,趋势有所改善,主要归功于印度市场的强劲表现(收入与销量皆实现同比双位数增长)。然而,同期中国市场的平均销售单价持续承压,韩国市场的销量也在高基数下大幅下滑。1Q26单吨成本同比下降0.8%,降幅与平均单价基本一致,帮助毛利率同比保持稳定。但由于公司加大了市场投入以及其他运营收入的下降,常态化EBITDA同比下降8.1%(亚太西同比下降7.5%,亚太东同比下降10.4%),常态化EBITDA利润率同比降低246bps至31%。

● 中国:销量跌幅继续收窄,但销售单价与利润率恐继续承压:百威亚太1Q26中国市场销量同比下降1.5%,跌幅继续收窄。但内生收入与销售单价同比分别下降4%与2.5%(单价跌幅显著高于其他中国本土啤酒企业),主要是因为公司加大对经销商的支持力度,和家庭渠道以及新兴渠道的促销力度。常态化EBITDA同比下降10.9%,主要是由于市场营销力度加大、其他运营收入的下降以及经营负杠杆。管理层表示超高端价格带产品的销量在1Q26取得双位数增长,主要是由于夜场渠道的恢复,但餐饮渠道依然面临较大的挑战。我们认为公司对非即饮渠道与新兴渠道的积极投入有望使销量趋势持续改善,但不排除较大的促销力度可能使平均销售单价与EBITDA利润率持续承压的可能。

● 韩国:1Q26销售趋势再次恶化,业绩受基数影响较大:韩国市场1Q26销量同比下降低双位数,内生收入同比下降中单位数,相较前两个季度大幅恶化。公司将其归咎于较弱的市场环境以及去年同期的高基数(主要是由于涨价前的提前发货)。平均销售单价同比上升低单位数。在经营负杠杆的影响下,韩国常态化EBITDA同比下降低双位数。尽管2Q26销量进入低基数,但平均销售单价将不再受到涨价的帮助从而面临较高的基数。

● 投资风险:(1)行业需求放缓;(2)超高端增速不如预期;(3)高端市场份额被蚕食;(4)原材料价格上涨高于预期。

图表

以上内容节选自浦银国际证券于2026年5月6日发布的研究报告《百威亚太(1876.HK):中国市场销量趋势改善可能是以加大促销力度为代价的》,欲览报告详情,请点击下方阅读原文。

林闻嘉(首席消费分析师)

richard_lin@spdbi.com

(852) 2808 6433

何丽敏(消费分析师)

limin_he@spdbi.com

(852) 2808 6438

1

END

1

联系我们

电话:+852 2809 0300

传真:+852 2793 2272

地址:香港轩尼诗道1号浦发银行大厦33楼

网址:www.spdbi.com

免责声明

重要声明

新世界,心未来

长按二维码订阅

浦银国际研究

点击阅读更多研究内容