市场震荡反弹,两市成交额3.23万亿

市场震荡反弹,科创50指数一度涨超9%,逼近历史高位。量能明显放大,沪深两市成交额3.23万亿,创年内第六,较上一个交易日放量4859亿。

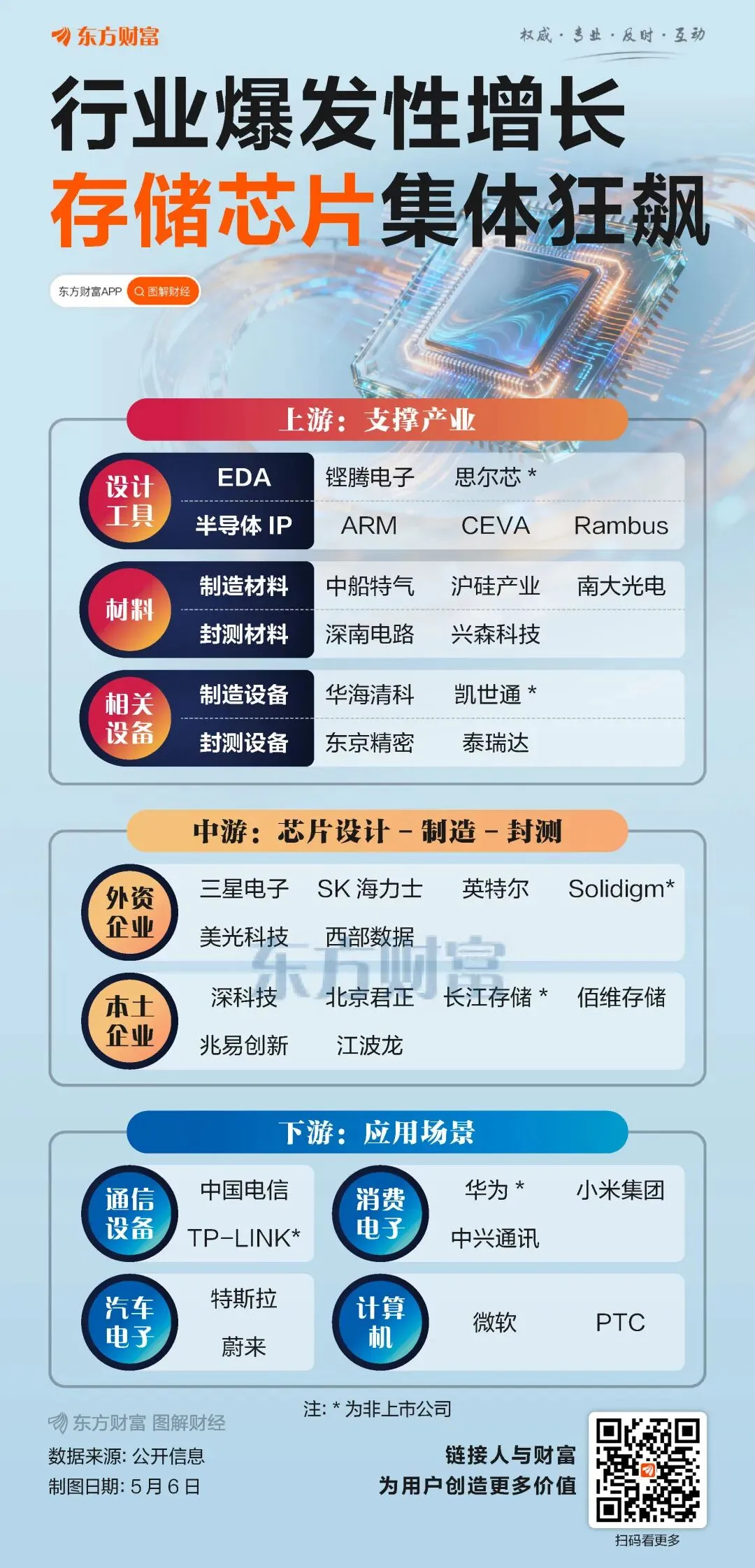

盘面上,市场热点快速轮动,全市场超3800只个股上涨,逾百股涨停。从板块来看,算力租赁概念爆发,十余只成分股涨停,利通电子4天3板,大位科技、东阳光、美利云涨停。算力芯片概念快速拉升,海光信息触及20cm涨停,股价续创历史新高,中国长城、禾盛新材涨停。存储芯片概念集体走强,德明利、江波龙、朗科科技涨停创历史新高。商业航天概念表现活跃,西部材料、润贝航科双双2连板。铜箔概念走高,德福科技、泰金新能20cm涨停,海亮股份涨停。

下跌方面,油气股集体调整,中曼石油、中国海油、科力股份纷纷下挫。

市场热度

1)PCB:建滔积层板发布涨价通知,上调FR-4覆铜板及PP半固化片价格,调整幅度为10%。

2)CPU、国产芯片:AMD将2030年服务器市场规模预期从600亿美元上调至1200亿美元,推理与智能体AI应用正加速提升服务器CPU算力需求。

3)算力租赁:东阳光子公司签署160亿至190亿算力服务采购合同,订单验收通过后60个月,服务费按月支付。

4)电力:中国首个大规模“算电协同”绿电直供项目——中国大唐中卫云基地50万千瓦光伏电站正式投运。

5)存储:AI内存需求激增,存储芯片进入超级周期,DRAM、NAND、SSD等价格持续大涨。

精选消息

5月——AI进攻方向:DTH

核心逻辑:买涨价和新技术的汇流处,DTH是MSAP工艺下弹性最大的细分方向。

海外继续看好【三井金属】(DTH 9成份额),国内DTH看两个方向:

一、铜箔0-1的国产替代

二、设备表处理的0-1国产替代

1、【方邦股份】

1)增量1:没有光模块之前,市场500万平/月,当下光模块的拉动为10%,明年有望达150万平/月。最大的变化不仅是需求拉动,更重要的是终端主导从下游终端变成板厂,因此能加速国产供应链的导入。

2)增量2:目前两条线60万平/月,实际又4条线,另外俩条线在做软板铜,可切换,实际产能则为120万平/月,年化为1440万平,哪怕保守至少1000万平。

3)增量3:考虑良率,当前单平净利我们预计仍有50元+。

股票的定价:按照1000万平/年*50元/平盈利=5亿利润,0-1阶段给予50x pe+主业50亿=看300亿市值,仍有翻倍空间。

2、【泰金新能】

在生箔机和阴极辊领域是国内绝对龙头,后续最大的看点仍是后段表处理,不仅量通胀,价值量也通胀。

若hvlp,1台生箔机等配套对应2台表处理

若dth,1台则有望对应3-4台表处理(主要系线速影响)。

我们按照1万吨铜箔,4台生箔机+阴极辊等来算,则对应表处理16台,按照单台1200万价值量,则对应2亿capex。国内唯一能有望替代日本三船、tex的供应商。

股票定价:

✅传统铜箔每年扩34万吨(120*20%除以70%良率),50%份额,单万吨2亿设备价值量,12%净利率 ,4亿利润,给20X PE 值80亿。

✅电子箔设备:2025年55万吨产能,30年预计85万吨产能,考虑良率60% 需要扩50万吨,假设每年扩15万吨, 他占一半 6万吨,能贡献约20亿收入(前端配套1.4亿+表处理2亿,合计3.4亿) 4亿利润,看市场怎么给估值了,0-1阶段50X PE,则对应200亿。

合计看280亿市值。

结论:以上为DTH两个弹性最大标的,其他继续全面看多PCB上游涨价和新技术品种。

铜箔:铜冠、德福、海亮、诺德

铜粉:江南新材

树脂:东材、圣泉

感光干膜:福斯特、容大感光

Q布:菲利华

算力租赁更新

# 字节Capex上修。2026年GPU采购预算从年初的1600亿元提升至2310亿元(明年继续翻倍),Capex下半年有望持续上修(4300e)。豆包开启收费模式,商业化变现完成。

# NV最新卡不会放开。黄仁勋表示中国不应获得英伟达最先进晶片,美应保持AI领先。能够获得最新卡的相关公司持续受益。同时海外H、B系列卡租金仍处于持续上涨趋势。

# Token分成商业模式有望落地。非头部大厂算力需求更加旺盛,有望率先跑通此模式,意味着算租公司将获得更高利润。

重点关注:

Z系:东阳光、润泽科技、润建股份等

A系:宏景科技、协创数据、利通电子、杰创智能、盈峰环境等

缺电延续·深度|太空光伏&算力的萌芽

北美太空光伏,本质是AI缺电逻辑的延续。美国电源建设与电网升级周期长达3-5年,甚至数十年,在AI驱动下,数据中心面临严重的电网接入瓶颈。此外,行业还存在用地紧张、水资源紧缺等难题。

我们判断:太空算力将会是北美缺电问题的重要解决方案之一,产业趋势明确:

-核心优势是极低的运营成本:太空数据中心无需土地审批,向深空辐射散热且效率为地面5-6倍,发电效率理论为地面5倍以上,成本优势显著。在星舰实现长期复用后,运营成本低于地面数据中心的1/10。

-近期的变化,北美多家科技巨头入场布局:SpaceX向FCC申请部署百万颗AI卫星,计划3年实现100GW/年产能,中长期瞄准TW级的太空光伏部署规模。此外,Blue Origin已向FCC申请部署5.16万颗AI卫星组成的算力星座【日出计划】,Starcloud计划运营由8.8万颗AI卫星组成的算力星座,Google目标2030年建设GW级太空数据中心。

投资建议:看好太空光伏时代来临下的板块性机会,聚焦火箭复用技术领先的潜在海外链:

1)设备优先,设备是最先兑现订单、受益于美国本土产能建设的环节,星舰计划2026年服役,SpaceX链的空间与天花板高,更能给予估值溢价,相关标的:迈为股份、奥特维、高测股份;

2)主材环节,太阳翼(电池)是卫星上的核心增值环节,P型HJT电池的技术特性与太空场景高度契合,长期看钙钛矿叠层电池有望成为下一代主流。

地面-topcon布局:晶科能源,看好专利优势;

太空-HJT布局:钧达股份、东方日升;

3)辅材环节,相较于设备的一次性Capex投入,辅材需求更具持续性,SpaceX光伏产能大概率依赖外采辅材,海外有产能布局的龙头有望率先受益,海外布局深厚的聚和材料、福斯特;

4)有变化高价值量环节,相关标的谐波减速器的科达利与PCB世运电路。

海内外星座组网提速,低轨卫星产业链催化强化

近期商业航天催化不断,板块关注度抬升:

1.根据今日头条:星网与垣信等两大低轨星座4月迎来高密度发射窗口期。

2.根据Amazon News:4月29日晚,Falcon 9将24颗Starlink卫星送入轨道,为年内第42次Starlink发射任务。

3. 根据Spaceflight Now:4月27日,ULA Atlas V为Amazon Leo发射29颗低轨互联网卫星,任务完成后Amazon累计部署卫星达270颗。

从产业逻辑看,火箭发射与低轨卫星共振:海内外商业航天进展频出,商业航天有望围绕发射服务、卫星制造、地面终端及核心器件持续升温。

受益标的:

SpaceX,北美客户:信维通信,钧达股份,西部材料等。

太空光伏:迈为股份,钧达股份等。

火箭:航天动力,超捷股份,再升科技,航天机电等。

太空算力:顺灏股份,臻镭科技,普天科技,中科星图等。

卫星:西测测试,天银机电,中国卫星等。

通信载荷和激光通信:航天电子,烽火通信,新光光电,上海瀚讯等。

地面站和用户终端:海格通信,北斗星通等。

光纤光缆:英伟达和康宁合作,光纤景气度强劲!AI逻辑叙事持续体现成长性!

康宁盘前+19%,继续看好光纤产业!英伟达宣布与康宁建立长期合作伙伴关系,以加强美国AI基础设施建设。康宁将新建三家美国工厂,把美国光连接产能提升10倍,光纤产量提升超过50%。我们持续看好行业趋势,我们此前持续前瞻提示积极变化。

①运营商价格积极信号。省采普遍80以上,电信总部集采流标。

②海外长协订单提价。且国内厂商出海突破。

③散纤价格仍在不断上涨,657A1持续上涨,A2有望企稳回升。

④国内AI数据中心的需求也或将超预期!此前被忽视。

1、目前看,光纤光缆需求火热,#光纤作为数据传输的管道,必不可少!数据中心需求有望成为未来数年拉动整体光纤需求高速增长的细分场景,#657A1/A2目前海外市场供不应求,无人机需求大超预期国内出海有很好的机会且价格增长持续性强,同时我们积极看好出海北美数据中心市场及国内大厂空芯光纤的出海机会!

2、国内整体产能控制较好光棒扩产周期长。目前整体海外厂商整体产能利用率已拉满,北美数据中心光纤缺货状态出现,#国内龙头厂商出海机会显著且已在数据中心市场斩获不少订单;国内厂商产能利用率也高企,整体供需格局持续改善需求持续快速提升后,价格有望持续向上。

涨价有望带来较好利润弹性。价格上涨基本带来的都是利润,光通信板块利润均可大幅提升叠加空芯光纤逐步产业化,重视行业反转机会。

重视核心标的:亨通光电、中天科技、长飞光纤、烽火通信、永鼎股份、杭电股份、通鼎互联等。

月潜伏线

5月中 深圳国际电池技术交流会5.13-15日

相关概念:锂电池

5月下 海上风电创新发展大会4.29-30日

相关概念:风电

6月上 国际氢能与能料电池汽车会10-12日

相关概念:氢能

异动监管

欢迎关注,点击“在看”,能第一时间收到文章推送。

( 因很多不能发 关注点赞+资讯群 QQ群:1032152666 免费分享)