五一专题 | 营销活动减少,推货前置,供求量为历年五一最低

大环境宽松期,在房地产新模式运行下,购房需求更加理性,五一楼市营销节奏逐步减缓,节假日营销势头大幅度降低,节假日出游休憩成为热门话题。

五一期间,太原本地游客占比达31.15%,是出游主力。根据太原文旅报告显示,全市接待国内游团队2066个、29716名游客,同比增长107%,节假日旅游成为大家热衷的选择。

五一期间太原楼市推货数量为历年最低,没有了往年的“火爆”,前置营销特征明显,五一前三天,加推套数为五一假期的三倍。中国金茂凭借品牌及中高端项目布局优势,占据五一期间成交金额榜首。

一、周度市场

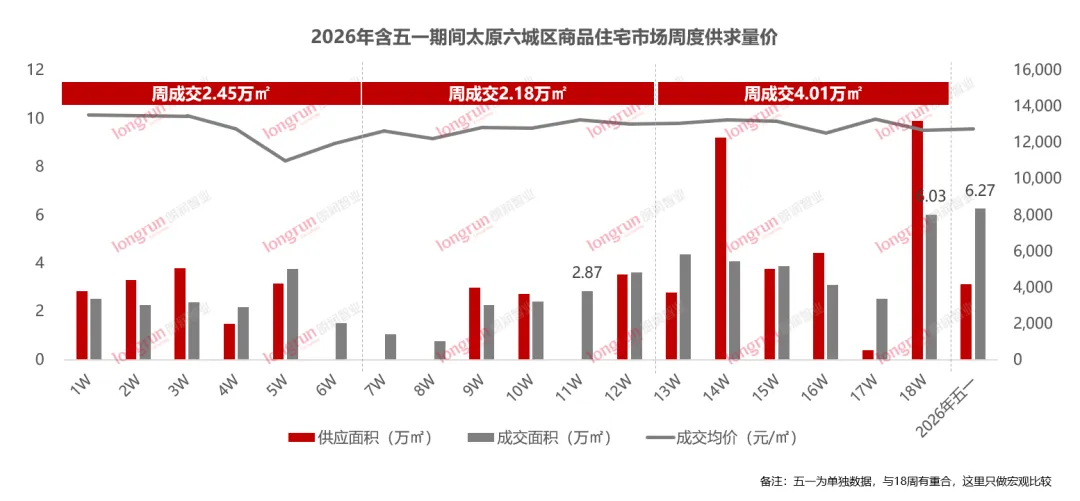

推货前置,成交量达到今年周度峰值

从2026年周度成交走势看,周度成交量波动上涨。第18周成交量为今年周度最高值,为6.03万㎡。2026年五一期间,成交面积6.27万㎡,略高于18周成交量,但五一期间推货量低,热度前置。

二、历年五一对比

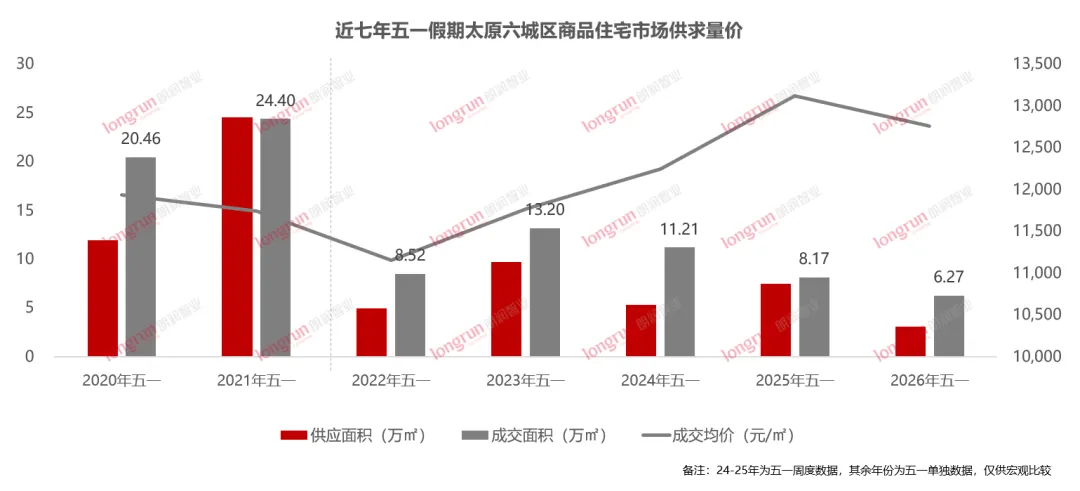

2021年为五一假期热度高位,供求处于平衡状态,且成交量高达24万㎡;2022年开始,五一假期市场整体出现低位运行;2024年后,五一市场成交量走低,2026年供求量达历年最低,成交量6.27万㎡,同比下降23%。

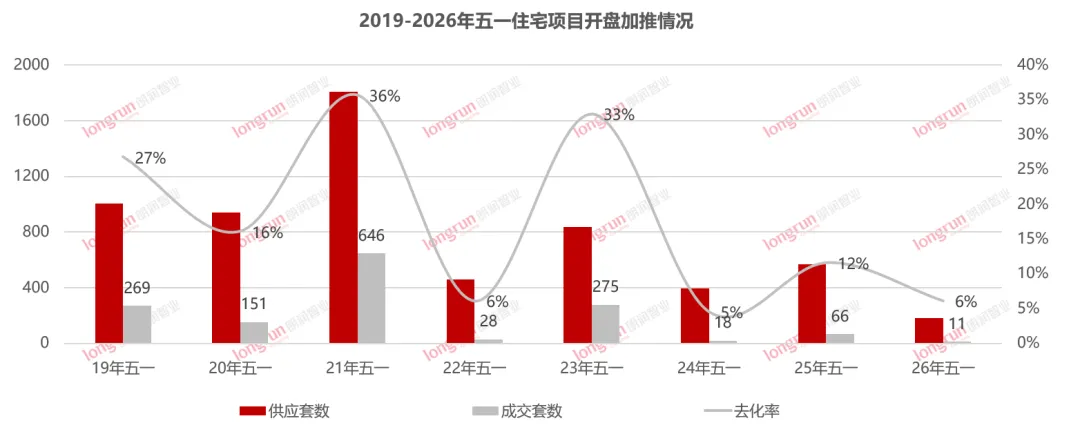

2026年五一市场加推表现一般,与2024年国庆市场相当。

五一开盘加推项目数量骤减,项目不再依赖节假日集中加推,前置加推特征明显。2026年五一前三天,市场加推套数559套,成交套数134套,五一期间仅1个项目加推。

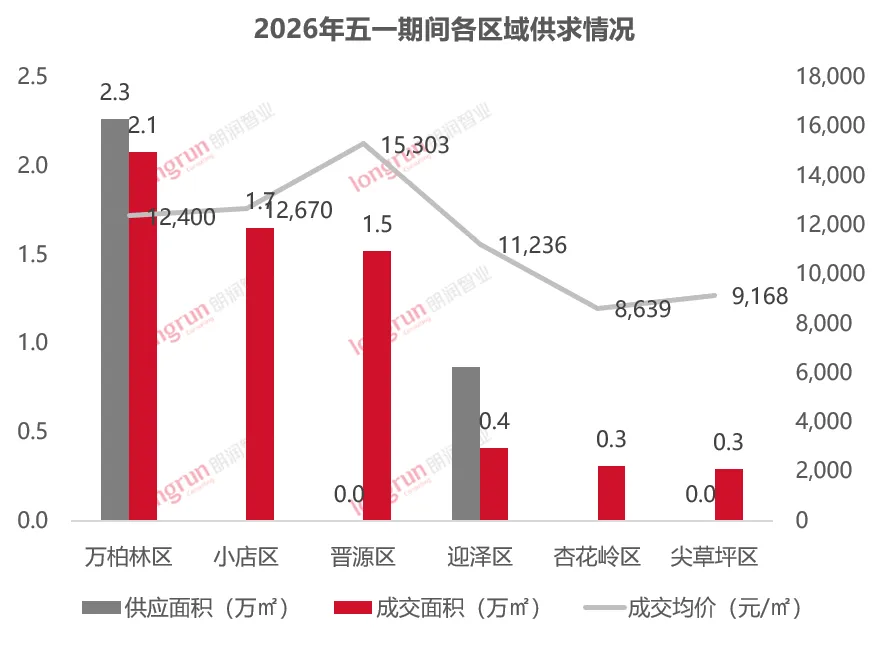

三、区域市场

万柏林区供应和成交双第一。供应面积2.3万㎡,主力项目为金茂龙城晓棠;成交面积2.1万㎡,主力项目为金茂龙城晓棠、中铁屿逸书院,单盘成交面积在5,500㎡以上;

小店区成交1.7万㎡,主力项目为保利龙城璞悦、中国铁建花语雅颂,单盘成交面积在3,500㎡以上;

晋源区成交1.5万㎡,因高端项目成交影响,成交单价15,303元/㎡,为区域最高;

迎泽区少量供应,与杏花岭区和尖草坪区成交量均偏低。

三、市场排名

中国金茂布局中高端盘,成交金额1.24亿元,位居TOP1;2个项目均位于项目榜单前十;其中金茂龙城晓棠加推,成交0.78亿元,位居项目榜一;

保利发展多项目处于开发中后期,五一成交金额0.78亿元,位居第二;其中保利龙城璞悦入围前十,成交金额0.68亿元,位居项目榜4;

中铁屿逸书院以学区和产品优势,成交0.72亿元,位居项目榜二。

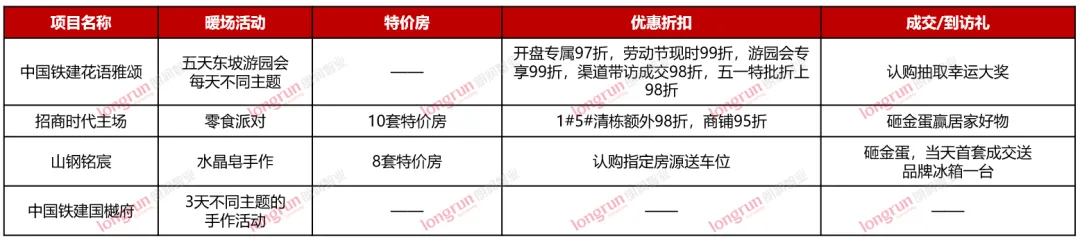

五一期间,节点性营销活动不多,只有1个项目加推,2个项目实景开放,2个项目新品发布。

但是有5个项目在五一前加推供应,进行提前预热。

小店区4个项目均有暖场活动,中国铁建花语雅颂加推供应新品,额外折扣多;招商时代主场、山钢铭宸主要为去化库存,推出特价房,指定楼栋产品有优惠。

万柏林区中铁屿逸书院推出特价房;中国铁建花语堂尾房销售,折扣优惠力度大;金茂龙城晓棠推出12#新品,有新品优惠、总价立减等优惠。

晋源区3个热销项目的营销活动均比较少,只有金地华章每日一套特价房,总价减免优惠。

尖草坪、杏花岭区热销项目少,旭辉江山推出五一专属优惠;富力集团去库存,指定房源有优惠,主要是老带新、成交、签约折扣。

2026年五一期间,各房企集团性活动少,但单项目节点性活动也比较少。加推顺推活动前置,为五一提前预热,供应项目中仅有金茂龙城晓棠、中铁屿逸书院、中国铁建花语雅颂有新品折扣。区域中小店区暖场活动、优惠活动最多。从市场供求来看,虽然五一成交量略高于前一周,但同比历年,供求量均为最低值,市场持续处于低位运行中。

(注:数据统计时间为2026.5.1-5.5,统计范围为太原六城区住宅市场)

END

声明:

公众号所有内容最终解释权归

《山西朗润智业信息科技有限公司》所有

未经本公众号授权,严禁在任何平台(包含但不限于微信公众号)

以任何形式(包含但不限于文字、图片、录像等)

传播本公众号发布的所有内容

抄袭、盗用及篡改我司发布内容者,将依法追究法律责任

欢迎大家监督举报,若有疑问请联系我们