“十五五”雷达产业深度拆解:2030年市场将达2352亿,这四大投资主线不可错过

1、产业处于三重红利叠加期,中国将成为全球最大市场

“十五五”是中国雷达产业从“并跑”迈向“领跑”的关键五年,正处于技术代际更迭、市场需求爆发、国产替代加速的三重红利期。普华有策预计到2030年我国雷达行业市场规模将增长至2352亿元,2026-2032年复合增长率约15%,成为全球增长核心引擎。

2、产业链价值分布呈现“两端迁移、中间承压”

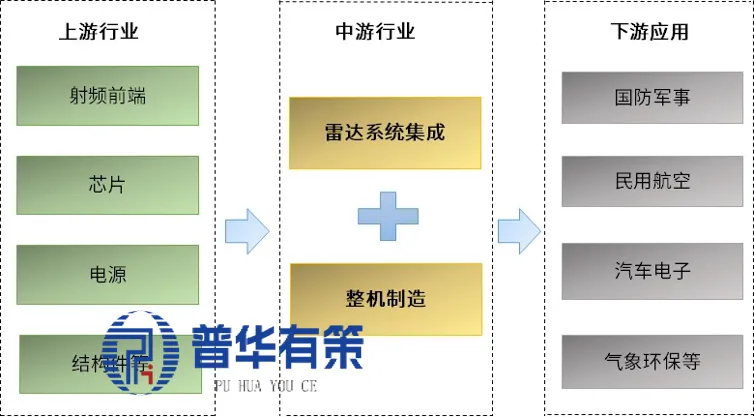

雷达产业链呈现清晰的“上游核心支撑、中游集成制造、下游多元应用”三层架构,各环节协同联动,其中上游核心元器件技术壁垒最高,中游集成能力决定产品竞争力,下游应用场景的拓展直接驱动产业链规模扩容。全球产业链以欧美巨头主导高端环节,中国则在中低端领域实现突破,逐步向高端进口替代推进,形成“国家队引领、民企突围”的产业格局。

雷达产业链结构图

资料来源:普华有策

上游核心器件(GaN射频芯片、T/R组件、高速ADC)技术壁垒高,是国产替代的主战场,掌握核心设计能力的企业享有高议价权。

中游整机集成:军用市场由“国家队”主导,民用市场竞争激烈、利润承压。

下游解决方案:“雷达+AI”深度融合,软硬协同能力成为竞争关键,具备数据闭环与算法迭代能力的企业将获得估值重塑。

3、重点企业格局:“国家队”主导,民企在细分赛道突围

全球巨头:美国雷神、诺斯罗普·格鲁曼、洛克希德·马丁与欧洲泰雷兹把控高端军用市场。

中国“国家队”:中国电科(14所/38所)、航天科工等主导大型预警、机载火控、星载SAR等高端领域。

民企代表:国睿科技(空管/气象雷达龙头)、四创电子(低空监视雷达)、德赛西威(车载毫米波雷达/域控制器)、禾赛科技/速腾聚创(激光雷达全球龙头,合计占国内前装市场超90%)。

4、技术趋势:AI赋能、通感一体、前沿探索

AI深度融合:认知雷达实现波形自适应与智能目标识别,抗干扰率提升至99%。

6G通感一体化:通信基站与雷达感知功能融合,预计2030年商用,将彻底重构感知网络。

前沿技术:量子雷达(中国已实现1200公里隐身目标跟踪)、太赫兹雷达(安检/6G感知)从实验室走向工程验证。

5、应用场景爆发:低空经济、自动驾驶、商业航天

低空经济:无人机监管与冲突避让网络催生低空监视雷达百亿级市场。

自动驾驶:L3+级智驾标配4D成像毫米波雷达与激光雷达,单车搭载量持续提升。

商业航天:星载合成孔径雷达(SAR)卫星星座加速组网,数据服务需求爆发。

智慧城市/养老:毫米波雷达渗透至交通监测、跌倒检测、手势识别等消费级场景。

6、投资主线:国产替代、高成长赛道、价值重估

国产替代:GaN射频器件、高速ADC、雷达SoC芯片等“卡脖子”环节替代空间明确。

高成长赛道:4D成像毫米波雷达(复合增速63%)、商业SAR卫星(复合增速13%)处于渗透率快速提升期。

“雷达+AI”解决方案商:从硬件制造商向智能感知服务商转型,估值体系面临系统性重构。

7、主要风险提示

供应链风险:高端FPGA、EDA工具等仍存进口依赖,地缘政治加剧断供风险。

技术迭代风险:MEMS陀螺、量子雷达等可能对传统雷达形成替代冲击。

人才短缺:跨学科复合型高端人才缺口显著,制约前沿研发。

市场竞争:低端雷达产能过剩,价格战可能压缩行业利润。

“十五五”期间,雷达行业将围绕智能化、小型化、芯片化、通感一体化四大方向深度变革。投资机会集中于:上游核心器件国产替代、4D成像雷达与商业SAR等高成长赛道、以及具备“雷达+AI”全栈能力的解决方案提供商。企业竞争将从单一硬件性能比拼,升级为“硬件+算法+数据+场景生态”的系统性较量。

本文数据及观点均来自普华有策《“十五五”雷达行业深度研究及趋势前景预测报告》。全文250页+