公募REITs市场分析之中国内地篇

作者:公用一部 | 文广垠 黄虹

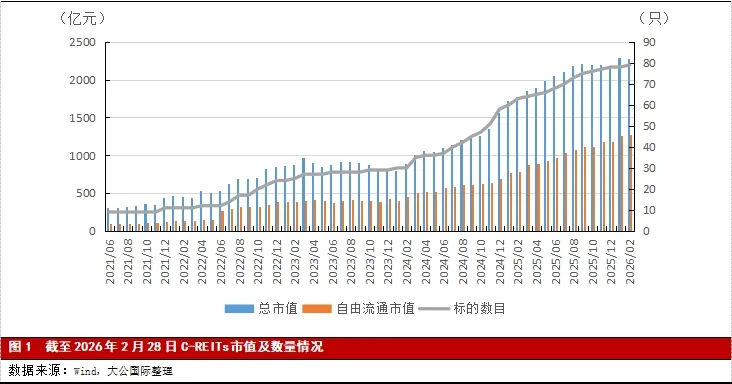

2021年6月,中国内地首批9只公募REITs在沪深交易所上市,仅发展近5年时间,截至2026年2月末,中国内地上市REITs(以下简称“C-REITs”)79只,市值规模达2,274亿元,已跃居亚洲第一,全球第二,仅次于美国。飞速发展的背后,离不开顶层设计的大力支持,如2026年3月公开的《中华人民共和国国民经济和社会发展第十五个五年规划纲要》中盘活利用存量资源部分提出要积极推动基础设施领域不动产投资信托基金(REITs)常态化推荐发行。虽然,C-REITs市场在规模与增速上已取得跨越式发展,但在底层资产扩围、交易结构优化、税收制度完善、流动性提升等方面仍与成熟市场存在一定差距。本文将从市场结构、市场表现、产品设计、投资人构成四个方面对比C-REITs市场与其他成熟市场的异同,为C-REITs发展提供可行性建议。

01

市场结构

C-REITs市值已跃居亚洲第一、全球第二,取得跨越式发展;当前,C-REITs均为权益型产品,底层资产仅限内地资产且以基础设施为主,政策导向性强。

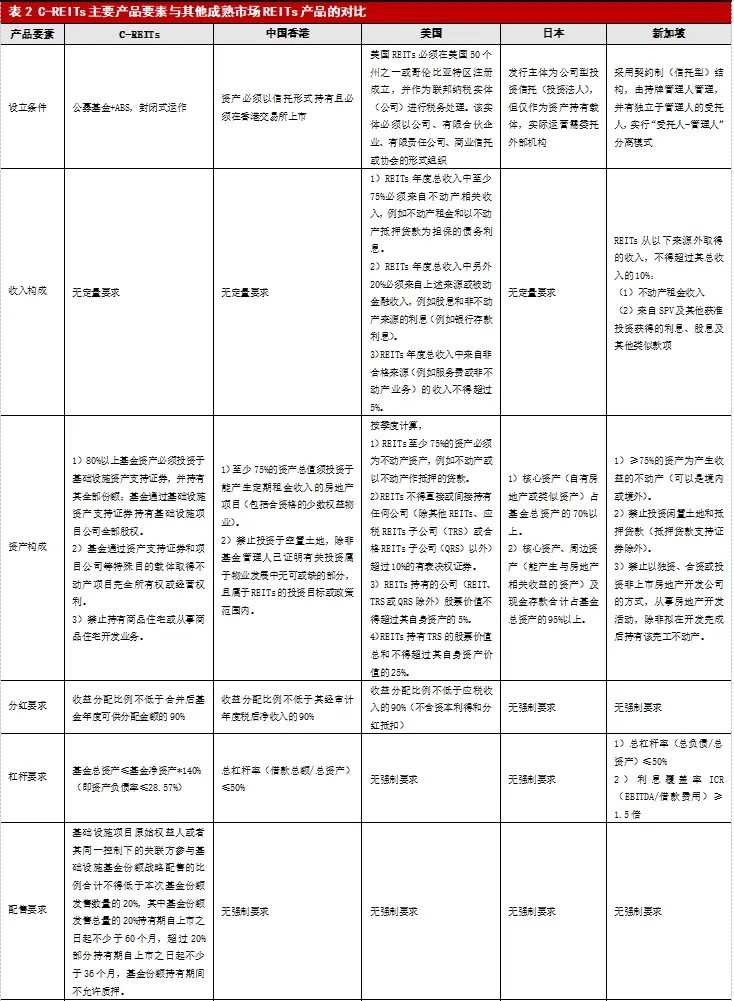

截至2026年2月28日,历经短短近5年时间,C-REITs数量已由9只增至79只,市值规模由316亿元跃升至2,274亿元,市值规模已跃居亚洲第一,仅次于美国。与日本、新加坡及中国香港一样,当前存量79只C-REITs均为权益型产品,这主要是因为一方面C-REITs发展的背景是为盘活前期沉淀的基础设施资产,降低地方政府杠杆,而非发放抵押贷款放杠杆;另一方面,《公开募集基础设施证券投资基金指引(试行)》(证监会公告【2023】55号)明确规定,C-REITs需通过基础设施资产支持证券持有基础设施项目公司全部股权,而非持有债权。

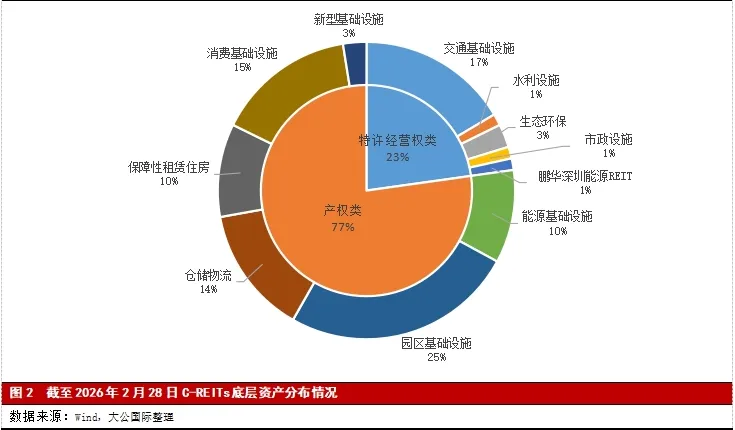

近年来,C-REITs底层资产投向持续扩围,并已实现从基础设施向商业不动产的跨越。根据2025年11月印发的《基础设施领域不动产投资信托基金(REITs)项目行业范围清单(2025年版)》(发改办投资【2025】991号),当前C-REITs底层投向的基础设施项目已扩围至包含交通基础设施、能源基础设施、新型基础设施、消费基础设施、养老设施等在内的14大类项目及符合国家重大战略、发展规划、产业政策等要求的其他基础设施项目。2025年12月公布的《中国证监会关于推出商业不动产投资信托基金试点的公告》(中国证券监督管理委员会公告【2025】21号)标志着C-REITs底层资产正式从单独的基础设施迈向基础设施与商业不动产并行的阶段。

截至2026年2月28日,79只C-REITs底层资产以产权类资产为主,特许经营权类资产为辅,其中特许经营权类资产是指通过政府授权而取得的特许经营权,不拥有特许经营权对应的不动产的所有权,具有明确的经营期限,因此特许经营权类资产随着剩余经营年限不断缩短,资产估值呈现逐年递减的趋势,资产价值到期后将归零。此外,产权类资产是指拥有底层资产的所有权,很多时候会涉及资产对应的土地,因土地公有制而存在使用期限,到期后续期问题尚待解决。截至2026年2月28日,C-REITs底层资产以基础设施为主,且禁止持有商品住宅。可见,区别于美国的永久产权,C-REITs底层资产面临明确经营期限,存在到期风险;同时,区别于美国、日本、新加坡、中国香港等成熟市场,C-REITs底层资产仅限于持有内地资产,不可直接投资海外资产且以基础设施资产为主,而非住宅、酒店、零售等商业不动产为主,政策导向性强。

建议:应逐步推进C-REITs底层投向在种类与区域上的同步扩围,在打破单一基础设施布局、实现底层资产多元化市场化分布的同时,推动境外资产布局,与国际市场接轨;完善相关制度,解决底层资产经营期限问题,减少投资者面临的法律风险。

02

市场表现

C-REITs因其强政策导向性,与股、债指数的相关性均偏弱;C-REITs收益波动水平低于股票但高于债券。

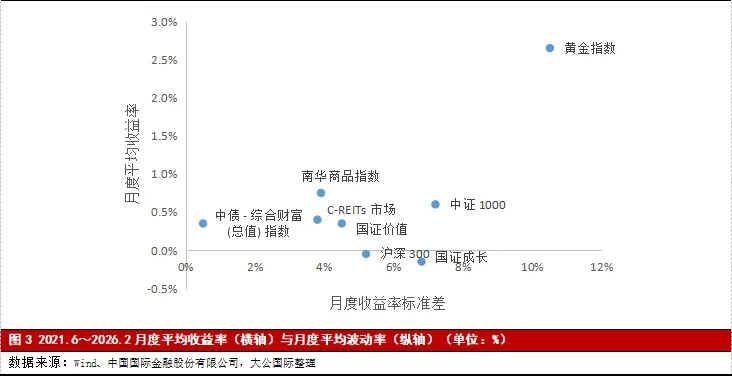

2021.6~2026.2,C-REITs指数与沪深300、中证1000等股票指数及中债10年期国债指数等债券指数的相关性均较弱,主要是因为C-REITs底层投向以基础设施为主,基础设施资产现金流一般较为稳定且设立时的配售要求等导致其流动性偏低,从而与经济周期、利率环境的相关性较弱所致。

2021.6~2026.2,C-REITs的波动性明显低于沪深300、中证1000等股票市场指数,但高于中债-综合财富(总值)指数。

03

产品设计

C-REITs为独特的“公募基金+ABS”双架构;作为“监管规则驱动型”产品,C-REITs制度设计体现出明确的“防风险”原则,但税收制度对其发展的支撑力度有待加强。

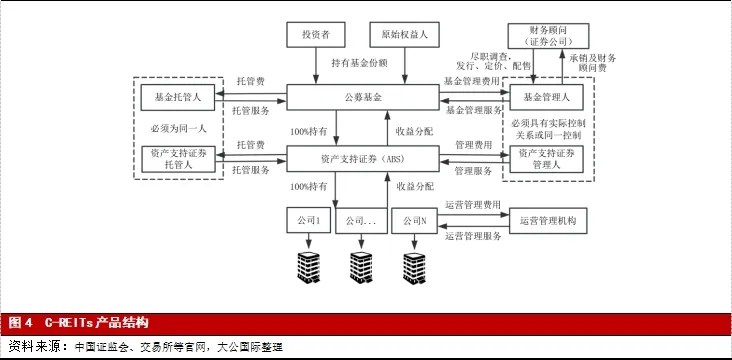

因《证券投资基金法》限制公募基金直接投资非上市公司股权或不动产等,公募基金只能通过持有证券化载体间接持有非上市公司股权或不动产,故形成了“公募基金+ABS”的独特架构。在当前法律框架内,“公募基金+ABS”的双架构能够保证C-REITs在合规的前提下快速落地,但相较于美国和日本的公司型架构或新加坡和中国香港的契约型架构,C-REITs多层嵌套下面临综合成本高、法律关系复杂、资产穿透难度大等问题。

建议:未来可以通过设立针对C-REITs的专项立法或突破现有立法,支持信托公募发行,从而取消ABS中间层,向单一契约型架构发展。

C-REITs市场起步于2021年,属于年轻的新兴市场,具有较大的成长潜力。C-REITs的发展历程和制度设计都有着明确的“防风险”原则,其发展历程由局部试点走向常态化发行,以稳字当头;同时,制度设计中对杠杆率的要求远比其他成熟市场严格且区别于其他成熟市场,拥有强制自持和较长的锁定期,体现了稳杠杆、防道德风险的强监管逻辑。

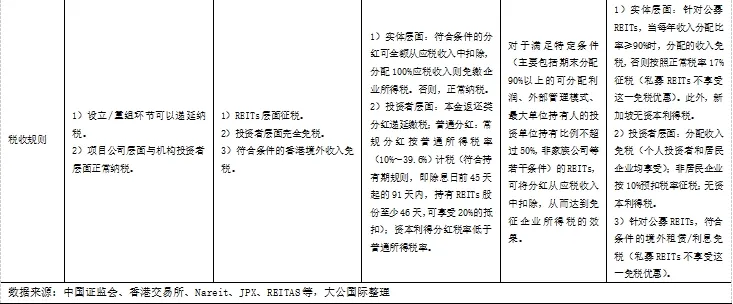

因发展时间较短,中国内地尚未针对C-REITs设立系统性的税收制度,虽然公募基金层面和ABS层面没有税负,但在项目公司运营层面仍需承担较高的企业所得税,缺乏类似于成熟市场在实体层面的税收穿透或免税机制,且设立/重组环节也只是递延纳税,仍存在契税、土地增值税等多重税负,C-REITs的税收成本整体要远高于其他成熟市场,在一定程度上制约了市场发展。

建议:应分步优化现行税收制度,明确相关税收减免政策,有效解决重复征税的问题;长期或可出台专项税收立法,提供稳定的政策环境,提升投资者积极性。

04

投资人构成

C-REITs投资人构成呈现以原始权益人压舱、机构投资者为主的特征,流动性受到影响。

根据《公开募集基础设施证券投资基金指引(试行)》(证监会公告【2023】55号)规定,基础设施项目原始权益人或者其同一控制下的关联方参与基础设施基金份额战略配售的比例合计不得低于本次基金份额发售数量的20%,且拥有较长的锁定期,故原始权益人与C-REITs深度捆绑,在C-REITs市场中起着压舱石的作用;同时,较长的锁定期在一定程度上限制了市场流动性。

据中国国际金融股份有限公司统计,截至2025年末,券商、保险等机构投资者持有市值占比高达97.2%,个人投资者占比不足3%。

综上所述,C-REITs市场作为新兴市场,发展飞速,市场规模已跃居亚洲第一,未来仍具有较大的发展潜力。但受发展时间较短影响,C-REITs市场在底层资产扩围、交易结构优化、税收制度完善、流动性提升等方面与其他成熟市场仍存在一定差距。

版权与免责声明

凡本微信公众号(“大公国际”)发布的所有文字、图片和音视频资料等内容,其版权均属于大公国际资信评估有限公司(简称“大公国际”)所有。未经大公国际授权,任何单位和个人不得擅自使用(包括但不限于汇编、修改、分发、转载、复制、传播、发表、许可、摘编、仿制)或许可他人使用本微信公众号中的所有内容。已经大公国际授权使用的,应在授权范围内使用,并注明“来源:大公国际”。否则,大公国际将依法追究其法律责任。

本微信公众号涉及的所有观点、结论、建议仅供参考,不构成对任何单位或个人的投资性建议或意见。对于因直接或间接使用本微信公众号发布、转载的内容或者据此进行投资所造成的一切后果或损失,大公国际概不负责。

关于大公国际

大公国际资信评估有限公司(以下简称“大公国际”)成立于1994年,是中国人民银行和原国家经贸委共同批准成立的全国性信用评级机构,拥有政府监管部门批准的全部评级资质,能够对中国资本市场所有债务工具和参与主体进行信用评级。

大公国际是中国国新控股有限责任公司的控股子公司,总部位于北京。现有从事评级作业和研究的专业分析师157人,99%具有硕士、博士学历。

成立30余年来,大公国际独立研究制定国家、地方政府和行业的信用评级标准,推动国内债务工具的创新设计与推广应用,先后对31个省(自治区、直辖市)和香港特别行政区、70多个行业的近万家企业进行信用评级。

地址 |

北京市西城区

三里河二区甲18号

电话 |

010-67413300