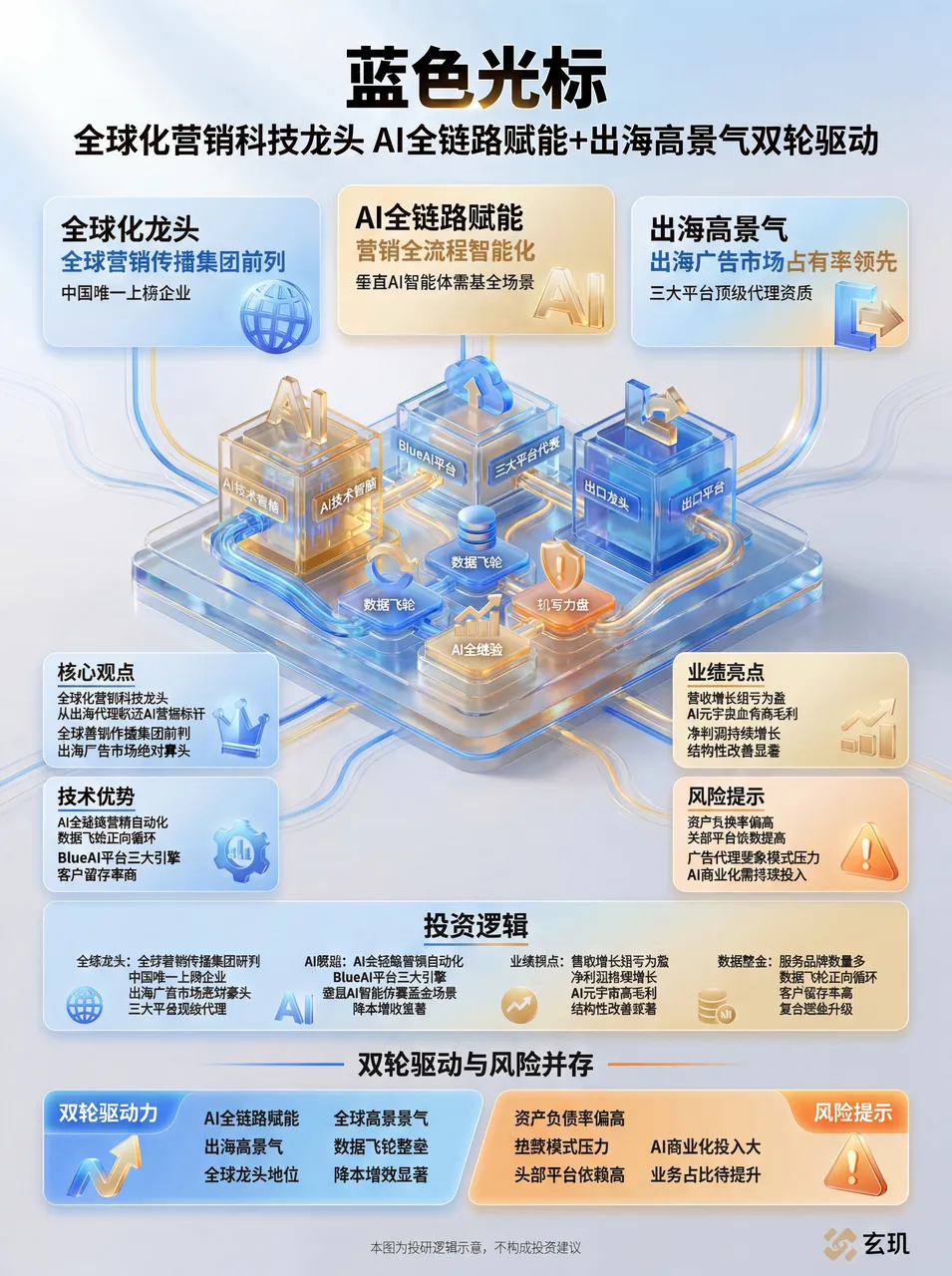

蓝色光标:全球化营销科技龙头,AI全链路赋能+出海高景气双轮驱动

在2026年的今天,当我们重新审视中国营销行业的格局,一个名字无法被忽视——蓝色光标。根据 Adage(广告时代)2025 年全球营销传播集团排名,蓝色光标以 686.93 亿元 的营收位列全球第 6 位,成为榜单中唯一的中国企业。这一数据不仅是一个数字,更是一个信号:中国营销企业已具备与全球顶尖同行同台竞技的硬实力。

然而,剥离掉“全球前十”的光环,我们发现蓝色光标正处于一场深刻的范式转移之中。它不再仅仅是一个传统的广告代理商,而是正在进化为一家 AI 驱动的营销科技公司。在“出海高景气”与“AI 全链路赋能”的双轮驱动下,蓝色光标正在重构营销行业的底层逻辑。本文将深度剖析蓝色光标的核心壁垒、AI 转型路径及长期价值,揭示这家巨头如何在变局中重塑未来。

01

公司核心定位:全球前十营销传播集团,中国唯一出海营销寡头与AI营销标杆

蓝色光标的战略定位经历了从“出海营销代理”到“AI 营销标杆”的跃迁。这种跃迁并非空中楼阁,而是建立在坚实的市场地位之上。

出海营销的绝对寡头

在中国企业“出海”的大潮中,蓝色光标是绕不开的通道。

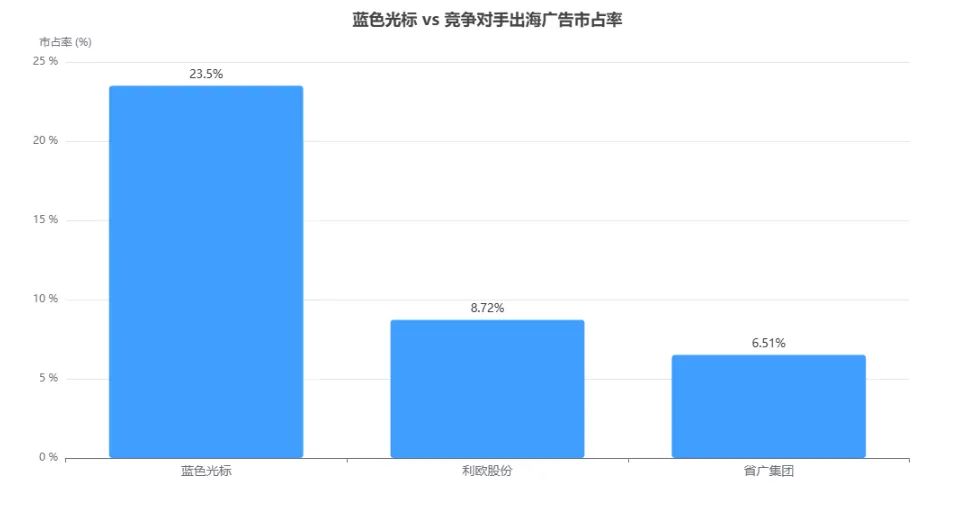

市占率第一:在出海广告市场,蓝色光标占有率达 22%-25%,远超利欧股份(8.72%)和省广集团(6.51%)。

顶级资质:它是中国唯一同时拥有 Meta、Google、TikTok 三大全球媒体平台官方顶级代理资质的服务商。

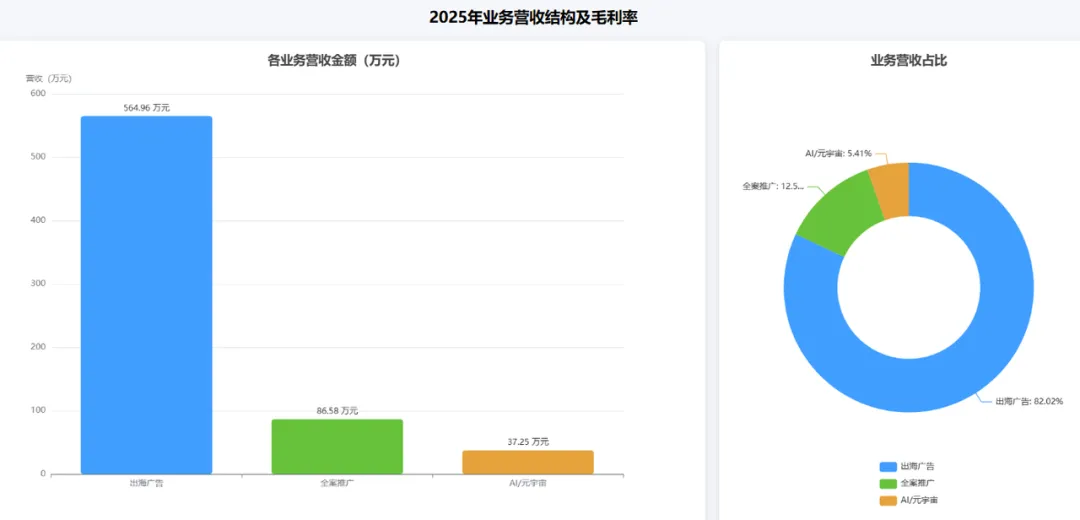

规模效应:2025 年出海广告投放收入 564.96 亿元,占总营收 82.25%。

AI 营销的行业标杆

如果说出海是基本盘,那么 AI 则是新引擎。

全链路自动化:蓝色光标是国内唯一实现 AI 全链路营销自动化的服务商。

智能体矩阵:自研 BlueAI 平台,孵化 136 个垂直 AI 智能体,覆盖 95% 以上的营销场景。

技术落地:2025 年 AI 驱动收入 37.25 亿元,同比暴增 210.42%,Token 调用量率先进入“万亿时代”。

核心洞见:蓝色光标的护城河已从单纯的“渠道代理权”升级为“渠道+数据+算法”的复合壁垒。它不再只是帮客户买流量,而是用 AI 帮客户优化流量、生成内容、甚至预测趋势。

02

核心业务矩阵:出海广告代理(82%)+全案推广服务+AI/元宇宙营销三维发力

蓝色光标的业务架构呈现出清晰的“金字塔”形态,底部是稳定的现金流,顶部是高增长的潜力股。

1. 出海广告:现金牛与流量入口

尽管毛利率仅 1.56%,但出海业务贡献了绝大部分营收和现金流。更重要的是,它为公司提供了海量的全球用户行为数据,这些数据是训练 BlueAI 模型最宝贵的燃料。

2. AI/元宇宙:价值重构者

AI 业务的毛利率高达 42%-55%,是传统业务的 20 倍以上。

BlueAI 平台:通过“麦浪引擎”、“AdsWin”、“心影创作”三大引擎,将营销专家的经验封装进 AI。

降本增效:单项目交付周期从 30 天缩短至 7 天,素材生成效率提升 8 倍,获客成本降低 50%。

虚拟人商业化:虚拟人“苏小妹”2024 年带货 5 亿元,2025 年目标 10 亿元,验证了元宇宙营销的商业闭环。

深度观察:蓝色光标正在通过 AI 业务“吸血”传统低毛利业务。随着 AI 收入占比从 2024 年的不足 1% 提升至 2025 年的 5.42%,公司的整体盈利结构正在发生根本性改善。

03

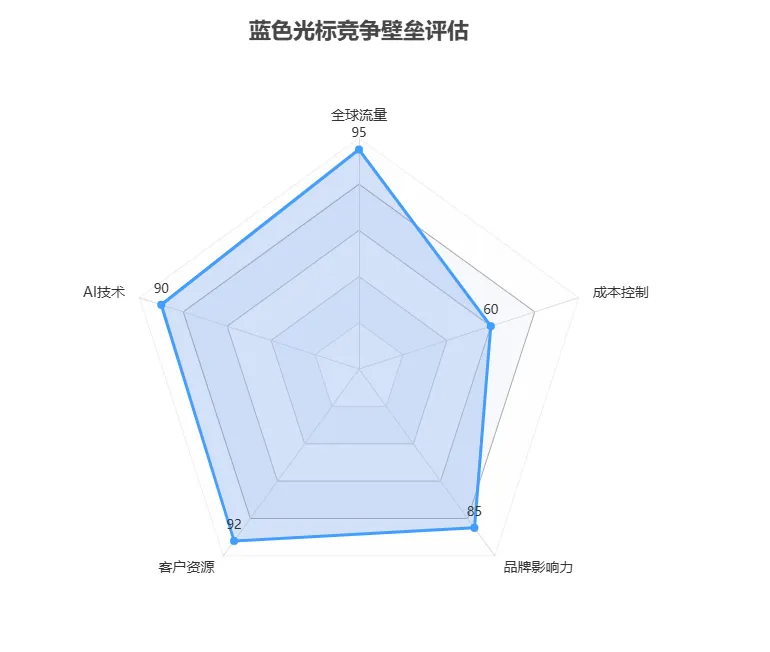

行业壁垒与护城河:全球流量壁垒(Meta/Google/TikTok)+AI技术壁垒+客户资源壁垒

蓝色光标的竞争优势并非来自单一维度,而是由流量、技术和客户资源共同构筑的“铁三角”。

1. 全球流量壁垒:与巨头的深度绑定

独家资质:作为 Meta、Google、TikTok 的顶级合作伙伴,蓝色光标在采购成本、技术支持和政策获取上拥有优先权。

供应商集中:前五大供应商(主要是 Meta、Google、TikTok)占比高达 89.3%。这种高度集中虽然带来了议价权弱的风险,但也构筑了极高的进入壁垒——竞争对手难以在短期内获得同等规模的代理资质。

2. AI 技术壁垒:从工具到生态

全链路覆盖:136 个 AI 智能体覆盖了从市场洞察、创意生成、内容制作到智能投放、效果优化的全流程。

A2A 协同:2025 年累计完成 1.46 亿次 智能体间(A2A)协同任务。在 85% 的作业场景中,无人工干预下的 AI 表现已超越人类。

标准制定:主导《AIGC 营销内容技术规范》等 3 项行业标准,拥有 127 项 AI 相关专利。

3. 客户资源壁垒:数据飞轮

客户规模:服务 3000+ 国内外品牌,包括 100+ 财富 500 强企业。

高粘性:客户留存率高达 92%,平均合作周期超过 5 年。

数据资产:服务十万余家企业沉淀的海量营销数据,形成了“数据 -> 算法 -> 服务 -> 更多数据”的正向循环。

04

市场份额与竞争格局:出海广告投放国内市占第一,AI全链路营销能力行业唯一

在出海广告投放领域,蓝色光标的市占率稳居国内第一,达到 22%-25%,而主要竞争对手如利欧股份和省广集团分别仅为 8.72% 和 6.51%。这种巨大的差距不仅体现在收入规模上,更体现在对全球顶级媒体平台资源的掌控力上。

在 AI 全链路营销领域,蓝色光标是国内唯一实现全链路自动化的服务商。其 BlueAI 平台孵化的 136 个垂直 AI 智能体,覆盖了 95% 以上的营销场景,这在行业内是独一无二的。相比之下,其他竞争对手大多仅停留在单一环节(如创意生成或程序化投放)的 AI 应用上,缺乏系统性的整合能力。

05

AI赋能驱动逻辑:BlueAI全链路重构营销,136个智能体覆盖95%+场景,降本增效显著

BlueAI 平台是蓝色光标 AI 战略的核心载体。通过“麦浪引擎”、“AdsWin”、“心影创作”三大引擎,蓝色光标将多年积累的营销专家经验封装进 AI 模型中,实现了营销全流程的智能化。

在创意生成环节,心影创作引擎能够大幅缩短素材制作周期,单项目交付时间从传统的 30 天缩短至 7 天,素材生成效率提升 8 倍。在智能投放环节,AdsWin 引擎通过实时数据反馈优化投放策略,使获客成本降低 50%。此外,虚拟人“苏小妹”在 2024 年带货 5 亿元,2025 年目标达到 10 亿元,进一步验证了 AI 在元宇宙营销领域的商业闭环能力。

06

业绩增长与盈利拐点:2025年扭亏为盈(净利2.25亿),2026Q1净利同比+32.04%

2025 年是蓝色光标的“转折之年”。

营收:686.93 亿元,同比增长 12.99%。

净利:归母净利润 2.25 亿元,成功扭亏为盈(2024 年亏损 2.91 亿元),同比增长 177.29%。

现金流:经营活动现金流净额 6.32 亿元,同比暴涨 604.35%,彻底扭转了此前现金流为负的局面。

进入 2026 年,增长势头依然强劲:

2026 Q1:营收 188.07 亿元(+31.91%),归母净利润 1.26 亿元(+32.04%)。

盈利质量:扣非净利润增速(34.61%)高于营收增速,表明核心盈利能力在持续增强。

数据支撑:AI 业务的高毛利特性正在显现。2025 年 AI 业务毛利率达 42%-55%,随着其占比提升,公司整体净利率有望从 2025 年的 0.32% 逐步修复至 2027 年的 3% 以上。

07

技术迭代与新品管线:BlueAI持续升级,心影创作+BlueTurbo投放+虚拟人矩阵落地

蓝色光标在 AI 技术上的投入并未止步于现有成果,而是持续进行技术迭代和新品管线布局。

BlueAI 持续升级:平台不断吸收新的算法模型,提升智能体的自主决策能力。

心影创作升级:进一步优化图像和视频生成质量,支持更复杂的创意需求。

BlueTurbo 投放:新一代智能投放工具,旨在进一步提升广告投放的精准度和 ROI。

虚拟人矩阵:除了“苏小妹”,公司还在孵化更多垂直领域的虚拟人 IP,拓展元宇宙营销场景。

08

客户生态与全球资源:服务3000+品牌(100+财富500强),覆盖游戏/电商/互联网核心赛道

蓝色光标的客户生态遍布全球,服务 3000+ 国内外品牌,其中包括 100+ 财富 500 强企业。客户群体主要集中在游戏、电商、互联网等核心赛道,这些行业对出海营销和 AI 技术应用的需求最为迫切。

高粘性的客户关系是蓝色光标的重要资产。客户留存率高达 92%,平均合作周期超过 5 年。这种长期的合作关系不仅带来了稳定的收入,更为公司积累了海量的营销数据,形成了“数据 -> 算法 -> 服务 -> 更多数据”的正向循环。

09

风险因素研判:资产负债率偏高、AI商业化不及预期、海外政策与平台依赖风险

尽管前景广阔,但投资者必须清醒认识到蓝色光标面临的挑战。

1. 资产负债率偏高

2026 Q1 资产负债率升至 70.51%,远高于行业平均水平。

流动负债占比高达 98.31%,短期偿债压力较大。

原因:广告代理业务需要垫付巨额媒体采购费用,属于重资产运营模式。

2. 平台依赖风险

公司对 Meta、Google、TikTok 等头部平台的依赖度极高。

若平台政策调整(如提高佣金、限制数据共享)或地缘政治风险加剧(如 TikTok 在美运营受限),将对公司业务造成冲击。

应对:公司推行“532”战略,旨在降低对三大媒体依赖,拓展腰部媒体及自建平台。

3. AI 商业化不及预期

虽然 AI 收入增速迅猛,但占比仍小(5.42%)。

AI 技术的持续迭代需要高昂的研发投入(2026 Q1 研发费用同比增 240%),若技术路线错误或市场接受度低,可能拖累利润。

10

长期价值展望:AI+出海双赛道高景气,营销科技国产化与全球化扩张打开成长空间

展望未来,蓝色光标的成长空间取决于两大趋势的共振:

1. 出海高景气:确定性增量

2024 年中国企业出海规模 2.17 万亿美元,预计 2025 年突破 2.5 万亿美元。

出海营销市场规模预计从 2024 年的 420 亿美元增至 2029 年的 1237 亿美元,CAGR 达 24.3%。

蓝色光标作为行业龙头,将直接受益于这一宏观红利。

2. AI 营销科技国产化:结构性替代

中国 AI 营销市场国产化率仅 30%,存在巨大进口替代空间。

蓝色光标凭借 BlueAI 的全链路能力和本土化服务优势,有望成为营销科技国产化的核心受益者。

目标:2026 年 AI 收入目标 80-100 亿元,2027 年目标 200 亿元。若实现,将彻底改变公司盈利结构。

3. 全球化 2.0:本地化深耕

公司在泰国、沙特、巴西等 9 个国家完成本地办公室布局,服务网络覆盖全球近 200 个国家和地区。

通过“全球资源 + 本地团队”的模式,为中国企业提供更深度的本土化营销服务,构建差异化竞争力。

11

结语

蓝色光标的故事,是中国营销行业从“人力密集型”向“技术密集型”转型的缩影。

它不再仅仅是一个“买量中介”,而是一个拥有 136 个 AI 智能体、服务 3000+ 品牌、连接 全球流量 的营销科技平台。2025 年的扭亏为盈是一个重要的里程碑,标志着其“AI + 出海”双轮驱动战略已进入收获期。

当然,高杠杆和平台依赖仍是悬在头顶的达摩克利斯之剑。但不可否认,在 AI 技术革命和中国企业全球化的双重浪潮下,蓝色光标已经占据了最有利的生态位。

对于投资者而言,蓝色光标不仅是一家营销公司,更是一家正在蜕变的 AI 科技平台。其长期价值,取决于 AI 业务占比的提升速度以及全球化本地化能力的深化程度。

在 AI 驱动的营销科技新纪元,蓝色光标的故事,才刚刚开始。

想看详细的标的分析与趋势,请点击下方小程序查阅

🔑 专属邀请码:161616

此外,我们也建立了【玄玑情报站】,群内每天分享最新行业动态与投资逻辑。想进群交流探讨的朋友,请扫码加入~

#玄玑#璇姬 #AI #金融 #投资 #理财 #A股

#股民 #蓝色光标 #AI营销 #出海广告

#营销科技 #BlueAI平台 #智能体 #全链路自动化

#多模态内容 #智能投放 #虚拟人

#营收686亿元 #AI收入37亿 #市占率第一

#毛利率改善 #资产负债率偏高 #平台依赖风险

#盈利拐点 #客户留存率 #数字化转型

#企业出海 #成长型投资 #SaaS订阅

#效果付费 #行业龙头 #国产替代 #全球化布局

#业绩预增 #估值修复

#AI出海双驱 #营销生态