“十五五”红外截止滤光片:2032年市场将达45.7亿,车载+国产替代双主线崛起

1、市场地位:中国占据全球绝对主导,规模稳步增长

中国是全球红外截止滤光片(IRCF)的生产和消费中心,普华有策报告数据显示,2025年占全球市场份额高达72%。国内市场规模2025年达33.4亿元,预计到2032年将增长至45.7亿元,年均复合增长率约4.5%,行业进入稳健扩张期。

2、核心应用:手机是基本盘,车载与新兴领域成增长新引擎

智能手机仍是最大应用领域,占比超80%。多摄、高像素、潜望式镜头趋势推动产品向高端化(如旋涂滤光片)升级。

车载领域是增速最快的细分市场,受益于ADAS和自动驾驶渗透率提升,单车摄像头用量激增,对高可靠性车规级滤光片需求爆发。

AR/VR、光通信(800G/1.6T模块)、医疗影像、安防等新兴场景正在成为重要的第二增长曲线。

3、竞争格局:高度集中,头部企业主导市场

国内市场集中度高,2025年CR4(前四家企业)近50%。

第一梯队:水晶光电(全球市占率约30%)、五方光电(全球约20%)、东田微(华为核心供应商)构成行业龙头。

竞争维度已从价格转向技术、良率、客户认证和定制化服务。高端市场技术壁垒高,不到20%的企业具备高端产品生产能力。

4、产业链短板:高端材料与设备仍依赖进口

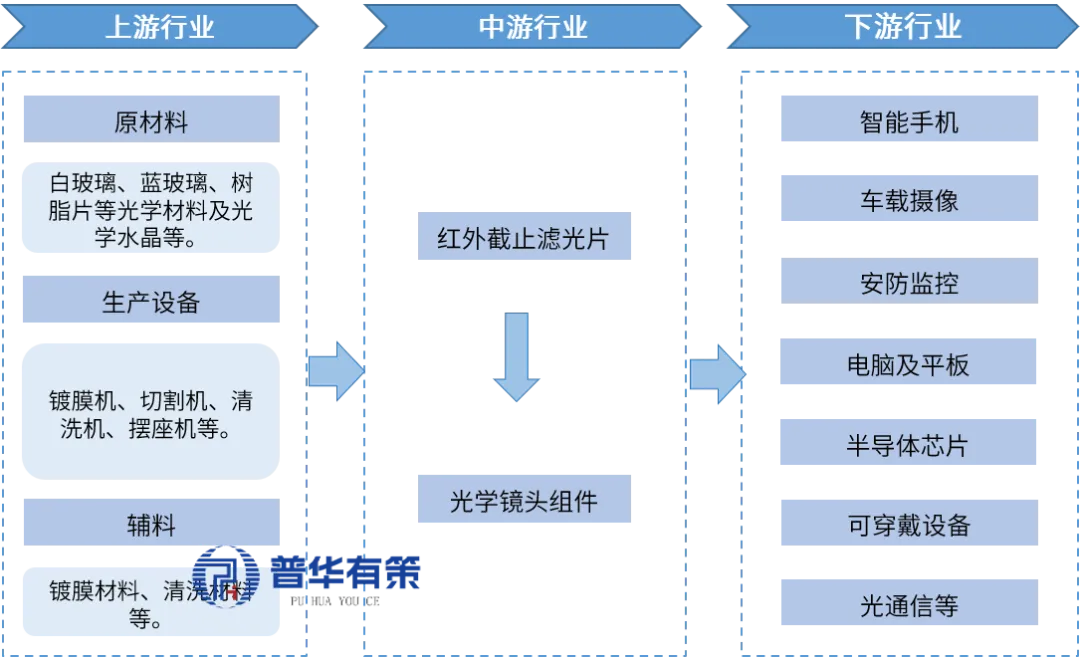

红外截止滤光片行业已形成清晰完整的上中下游产业体系。上游行业主要包括原材料、生产设备和辅料三大类:原材料以白玻璃、蓝玻璃、树脂片等光学基材及光学水晶为主;生产设备涵盖镀膜机、切割机、清洗机、摆座机等核心制程装备;辅料则包括镀膜材料、清洗材料等。中游行业聚焦于红外截止滤光片的制造。该环节企业通过对上游原材料进行精密加工与光学镀膜,制成下游所需的产品,并最终交付给光学镜头组件厂商进行配套整合。下游行业应用领域广泛,以智能手机为核心市场,车载摄像、安防监控、电脑及平板、半导体芯片、可穿戴设备、光通信等新兴领域需求持续增长。这一产业链结构表明,红外截止滤光片行业的发展与上游材料及设备的技术突破、下游应用市场的需求扩张密切相关,产业链协同效应显著。

红外截止滤光片行业产业链全景图

资料来源:普华有策

5、技术趋势:向超薄、高精度、定制化演进

产品升级:传统白玻璃→蓝玻璃→树脂IRCF(厚度可至0.11mm)→旋涂滤光片,单机价值提升约4倍。

工艺突破:镀膜层数从100层向200层演进,ALD原子层沉积、纳米压印等新工艺将普及。

性能指标:可见光透过率向99.9%突破,红外截止深度(OD值)要求更高,以满足2亿像素及车载严苛环境。

6、投资机会与风险

机会:

国产替代:高端材料、设备自主化空间巨大。

车载与AI终端:L2+智驾、AI手机、AR眼镜带来增量需求。

技术领先企业:掌握旋涂、ALD工艺的头部厂商将享受溢价。

风险:

竞争风险:中低端市场同质化严重,价格战压缩利润。

原材料风险:蓝玻璃、锗锭等依赖进口,价格波动大。

技术迭代风险:钙钛矿探测器等新技术可能带来“去IRCF化”替代威胁。

人才与认证壁垒:高端复合型人才短缺,新进入者客户认证周期长。

总结:红外截止滤光片行业正处于“存量升级+增量爆发”的双重驱动期。中国企业在全球占据规模优势,但必须向高端技术突围。未来的赢家将是那些能突破镀膜工艺瓶颈、深度绑定车载/AI终端客户、并实现上游材料自主可控的龙头企业。重点关注车载及AI光学升级带来的高端产品需求,以及国产替代进程中的核心材料与设备环节。

本文数据及观点均来自普华有策《2026-2032年红外截止滤光片行业市场调研及发展趋势预测报告》。全文240页+