从 CUDA 到中国市场:黄仁勋眼中英伟达的护城河

前段时间,黄仁勋在一次访谈中明确反对美国限制芯片出口。那么,他反对的原因到底是什么?我整理并总结了这篇访谈Will Nvidia’s Moat Persist? 访谈一共分为五个部分,前半部分主要围绕 Nvidia的护城河本身展开。随着话题转向“是否应该向中国出口芯片”,讨论迅速升温,甚至一度超出了访谈人的控制。正因如此,我们也能看到老黄最不加掩饰的观点。

简而言之,英伟达真正的护城河是生态;而限制硬件出口中国,只会损害美国硬件制造商的利益。

第一部分:Nvidia最大的护城河是对稀缺供应链的掌控吗?

1. Nvidia会卖软件吗?

不会。Nvidia 目前的任务,是专注于把电能转化为算力;这条路还有很长一段距离要走。

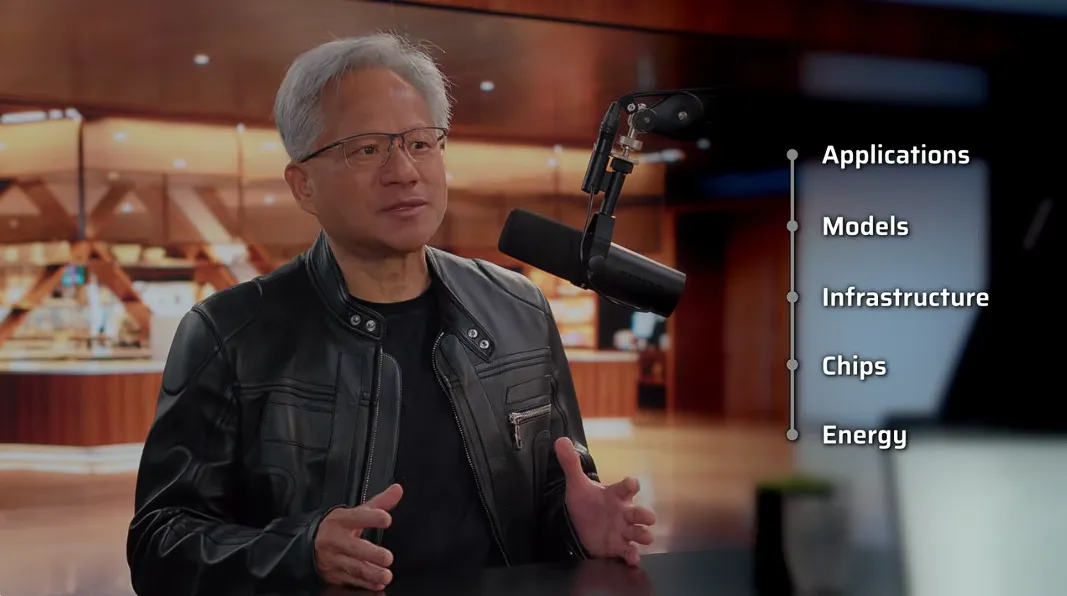

此外,黄仁勋再次介绍了 AI 的“五层蛋糕”理论*:

*AI 产业由 Energy(能源)、Chips(芯片)、Infrastructure(基础设施)、Models(模型)、Applications(应用) 自下而上共同组成。

2.为什么投资人愿意投资英伟达?

英伟达的下游需求非常庞大,这让上游企业相信英伟达有能力持续采购上游产品。

正因如此,英伟达是一个连接上下游的平台。通过 GTC*,英伟达能够让上下游企业聚集到一起,了解彼此的需求。因此,英伟达实质上是在构建覆盖全供应链的生态系统。

*GTC: Nvidia 主办的技术大会,用来发布产品、展示生态并连接上下游伙伴。

3. 上游生态的产能限制,会影响整个 AI 行业的发展吗?

目前行业的瞬时需求确实大于产能,但产能会在 2-3 年内逐步跟上需求。原因有两点:第一,只要技术实现了从 0 到 1 的突破,扩大产能并不是最难的部分;第二,随着利用率提高,对硬件的需求也会下降。

最重要的是,基础能源设施的建设并不是一朝一夕的事,而这将成为限制美国 AI 产业发展的底层因素之一。

第二部分:TPU 的出现会打破 Nvidia 的领先地位吗?

4. 如何看待竞争对手的威胁,例如 Google 的 TPU?

Nvidia 关注的是加速计算*,而不是单一的 TPU(Tensor Processing Unit)*。因此,CUDA*和 TPU 所覆盖的重点并不完全相同。目前来看,英伟达是唯一能够构建加速计算完整生态的公司。

*加速计算(accelerate computing):用 GPU 等硬件,提升传统 CPU 难以高效处理的计算任务。

*TPU: Google 开发的 AI 芯片,主要用于神经网络训练和推理。

*CUDA 是 Nvidia 的 GPU 编程平台,让开发者调用 GPU 进行 AI 计算。

5. CUDA 会被替代吗?

不会。CUDA的可编程性极强,并且 CUDA 的强大生态决定了建立在其上的系统具备很高的可迁移性。因此,目前几乎所有云服务商都在使用 CUDA。

6. 产品会被重新定价吗?

不会。英伟达强大的工程师团队会为客户优化整个计算堆栈。CUDA 加上英伟达的服务,是目前世界上最好的组合之一。

7. 既然如此,为什么 Anthropic 会和 Google 达成合作?

TPU 是为 Anthropic 高度定制的,不会影响 Nvidia 的生态优势。OpenAI 和 AMD 的合作也只是一种尝试。“如果他们不尝试别的产品,又怎么理解 Nvidia 有多优秀呢?”

8. 英伟达为什么又把利润投回给 OpenAI?

我以前没有意识到让Anthropic 采用 TPU 的原因,是因为 Anthropic当时别无选择:当时的VC 不可能投钱让 Anthropic 建立自己的 lab,而这时 Google 带着 TPU 伸出了橄榄枝。

因此,我决定投资 OpenAI,让他们积极使用 CUDA。

第三部分:为什么 Nvidia 没有变成云计算中心?

9. 英伟达除了投资建立计算中心,还有哪些支出?为什么不自己拓展云计算中心业务?

我们要专心研发技术。独立运营计算中心会分散 Nvidia 的精力。

’We should do as much as needed, as little as possible.’

关于其他资本支出,我们会支持尽可能多的 foundation labs。

10. GPU 现在仍处于短缺状态,为什么 Nvidia 不持续抬高定价?

首先,GPU 并不处于所谓的“短缺状态”,因为 Nvidia 通常是在接到订单后才开始生产。其次,Nvidia 并不推崇价高者得,而是坚持先到先得。这将建立起 Nvidia 和客户之间的信任,Nvidia 也不会哄抬价格。

此外,英伟达有信心满足从一张显卡到建设一整个算力中心的不同需求。

11. 为什么支持卖芯片给中国?

首先,中国的算力并不短缺,世界上约 60% 的芯片由中国生产。其次,50% 的 AI 人才来自中国。

此外,未来的 AI 应用将是这样的生态:一个 AI agent 周围存在着大量确保其正常运行的 agents,而这样的应用系统需要开源才能建立。结合 AI 的五个层级来看,中国不缺能源,也不缺芯片。将中国踢出 CUDA 技术栈生态,只会强迫中国建立自己的技术栈;这既不利于 AI 的发展,也会让美国被孤立。

12. 中美的AI labs 都认为,算力是目前 AI 发展的最大桎梏。从这个角度来看,出口高性能芯片不是在助长中国吗?

如果中国一点算力都没有,这个假设才成立。然而,中国的计算能力非常庞大。中国是世界上第二大的计算机市场,并不是纯粹缺乏算力,只是缺少高效的算力;单纯的效率限制并不能扼杀中国 AI 的发展。

简而言之,中国的能源供应非常强大,完全可以通过更高的资源投入来弥补效率差距。(力大砖飞这一块)

13. 内存和 EUV 的限制也不行吗?

不行。受限于摩尔定律,硬件性能每年只能增长约 25%。然而,通过优化算法,可以将 AI 性能提升 10 倍以上,正如注意力机制促成了本轮 AI 革命。因此,目前限制 AI 进步的主要因素是算法,而不是硬件。中国恰恰拥有大量算法工程师,因此限制硬件出口并不能达到预期效果。

14. 既然 DeepSeek 是开源的,为什么 DeepSeek 加华为没有让美国落后?

你应该感到幸运的是,DeepSeek 在美国技术栈生态上的表现更好。

(换言之,如果 DeepSeek 为华为做了适配,那才是美国的灾难,说明中国AI已经建立起自己的生态。)

15. 为什么认为在美国技术栈生态上表现最佳是一种优势?

我认为不应该只纠结于芯片层的优势。在这五层中,最重要的是应用层。

16. 瑞·达利欧曾比喻:卖芯片给中国,相当于卖核弹给朝鲜,而核弹的外壳是波音制造的。你如何理解?

16.1 那如果有人利用 AI 对美国进行 0-day 攻击呢?

这首先是技术人员应该解决的事情。其次,我们应该积极和多方沟通,确保 AI 技术不会被当作武器使用。

区别于特斯拉和苹果,英伟达真正的护城河是生态。如果美国限制英伟达出口芯片,那么英伟达将无法在中国建立自己的生态,这实质上是在削弱英伟达的护城河。此外,AI 的成功应当是五层蛋糕中的每一层都成功;限制芯片出口实质上是在瓦解美国在芯片层的成功。

17. 问题的关键在于某个特定的算力阈值,向中国出口芯片将帮助他们突破这个阈值。

如果要这样问,那么不仅是芯片,DRAM 和 CPU 也包括在内。尽管这两项技术也存在出口管制,但我仍然认为出口它们是正确的选择。

正如美国电信行业的例子:因为我们放弃了对外竞争,导致美国电信业基本上退出了世界舞台。

18. 我真正担心的是,更好的芯片带来更好的 AI;更好的 AI 能让中国比美国更早建立起 Mythos级*的模型,并用它进行 0-day 攻击。因此,美国会失去防御时间。

在五层蛋糕中,美国每一层都要赢。进行出口管制,就是放弃世界上第二大芯片市场,这将导致美国在芯片层落后,甚至失败。

此外,其中最重要的是 AI 的应用层,我们不应该一直进行极端情况的假设。

*Mythos:Anthropic 的高能力 AI 模型 ,尤其强调其网络安全和 0-day 漏洞发现能力。

19. 既然出口芯片有助于维持美国在芯片层的领先地位,那么如果中国一直采用 7nm 制程,中国的模型就必须针对 7nm 优化;而这时 Nvidia 已经采用 1.6nm 制程了。是否可以理解为:通过这种方法,我们可以实现对中国技术的封锁?

Blackwell *比 Hopper 先进了多少?也不过约 75%。硬件层面的迭代受限于摩尔定律。因此,对算力的限制主要来自算法,而不是硬件。

*Blackwell:Nvidia 新一代 AI GPU 架构,用于更高效地训练和运行大模型。Hopper则为上一代架构。

(硬件上的封锁影响不大,反而会让硬件制造商失去市场)

20. 英伟达为什么不开发 CUDA 之外的架构?

在英伟达的能力范围内, CUDA 已经是最好的架构了。

21. 假如深度学习革命没有发生,Nvidia 会做什么?除了游戏之外。

我们应该仍然会做加速计算。我们会在 CUDA 平台上结合 CPU 和 GPU,显著提升应用的运行速度。这将有助于所有通用计算领域的发展。