电力市场化改革收官!峰谷电价由市场定价,全钒液流电池迎政策红利期

我国电力市场化改革,沿用近40年的政府核定峰谷电价规则正式收官,全面转向由市场供需决定电价的新机制,峰谷价差超50%。官方同步明确优先扶持4小时以上长时储能技术,全钒液流电池凭借长时放电、安全稳定的核心优势,全面进入政策红利期,规模化商用按下“加速键”。

40年定价规则终结,市场化机制重塑储能盈利逻辑

改革核心是打破行政定价壁垒,自2026年3月1日起,直接参与市场交易的经营主体不再执行政府划定的分时电价水平与时段,电价随供需动态波动。改革后,峰谷价差显著拉大,部分时段价差超50%,储能行业形成“容量电价+市场电量套利+电网辅助服务费”三重稳定收益模式,行业内部收益率稳定在6%-8%,告别单一补贴依赖,迈入稳健发展新阶段。

国家层面明确导向,优先扶持4小时以上长时储能发展。根据《新型储能规模化建设专项行动方案(2025—2027年)》要求,到2027年全国新型储能装机达1.8亿千瓦以上,其中长时储能占比不低于30%,重点推动液流电池商业化应用。全钒液流电池作为长时储能主流技术,完美契合政策导向,成为重点受益赛道。

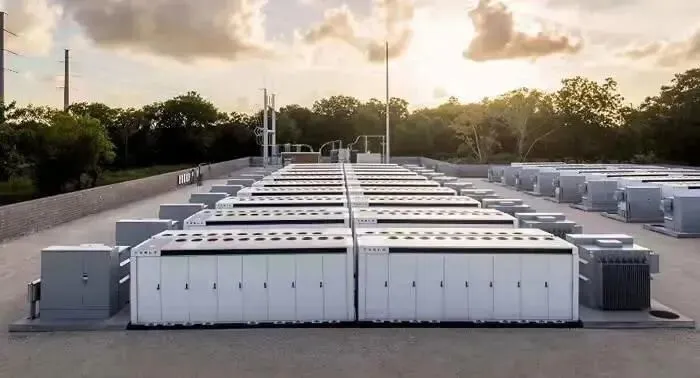

全钒液流电池优势凸显,规模化商用全面提速

全钒液流电池具备功率-容量解耦、循环寿命长、安全环保、长时放电稳定等核心优势,在4小时以上长时储能场景中竞争力突出。随着政策红利持续释放,行业规模化进程显著加快:

-

政策加持:全钒液流电池纳入工信部节能降碳技术装备推荐目录,享受节能补贴、绿色信贷等支持,在新能源基地配套、工业微电网等场景获强制推广优先权;多地出台专项政策,明确对液流电池等长时储能给予容量补偿,匹配钒电池长时放电收益特性。

-

项目爆发:国内吉瓦级标杆项目密集落地,三峡新疆吉木萨尔200MW/1000MWh全钒液流电站(全球最大)累计发电破1亿千瓦时;国家电投攀枝花100MW/500MWh电站并网投运,西南地区规模最大。

-

需求重构:储能取代钢铁成为钒消费第一增长极,2026年储能领域钒需求占比有望达25%,千亿级市场空间加速释放。

产业价值与战略意义双重凸显,助力能源转型

此次电力改革与长时储能扶持政策,为全钒液流电池产业发展提供了坚实的政策基础与市场空间。全钒液流电池规模化应用,既能有效解决风电、光伏间歇性短板,支撑新型电力系统稳定运行,又能推动钒产业高端化转型,助力我国“双碳”目标实现。

业内人士表示,随着市场化机制完善与政策红利持续释放,全钒液流电池将迎来装机爆发期,技术成本持续下降、商业化模式不断成熟,有望成为长时储能领域的“主力军”,为全球能源转型提供中国方案。