光模块市场疯涨65%

光模块市场研究机构LightCounting近日发布最新市场报告,揭示了在人工智能(AI)浪潮推动下,全球以太网光模块市场正经历爆发式增长,但也面临着供应链产能的严峻挑战。

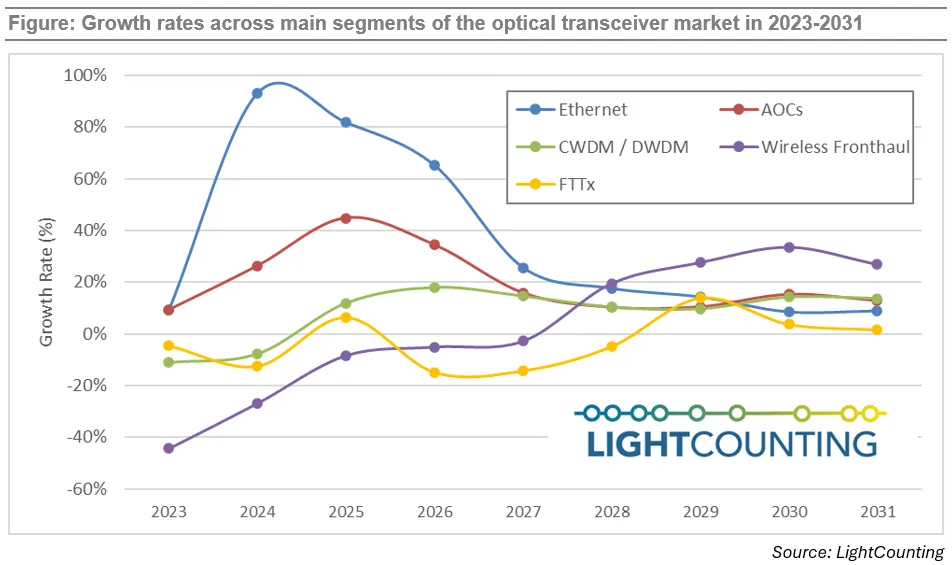

报告指出,以太网光模块市场在2024年实现了93%的惊人增长,2025年继续保持了82%的高速增长。

对于2026年,LightCounting预测市场仍将增长65%。对于2027年至2031年的长期走势,机构则持相对保守的态度。

当前市场增长的主要瓶颈在于上游核心元器件的产能不足。LightCounting表示,InP EML(磷化铟电吸收调制激光器)和激光芯片的需求目前超出供应约30%,不过短缺问题预计将在2026年底之前得到缓解。

此外,GPU及其他类型加速器(XPU)的产能对更广泛的AI市场及光模块需求有着关键影响。

报告举例称,即使GPU供应出现轻微中断,也会减少AI集群中光模块等产品的需求。反之,如果台积电能够出货比预期更多的GPU,那么光模块的短缺可能会延续到2027年,市场增长也将超出当前预期。

报告通过分析2012年至2025年云厂商季度资本开支同比增速与以太网光模块销售额数据,发现两者周期之间存在良好的相关性。但值得注意的是,光模块销售往往在周期早期就出现峰值,并在资本开支仍在增长时便开始下滑。

LightCounting解释称,这可以通过供应链动态来理解:周期早期的光模块短缺会导致客户过度订购和价格相对稳定。一旦供应商增加产能、短缺缓解,重复下单现象消失,价格下降速度就会加快。这种情况预计将在当前周期再次发生,但具体时间尚不确定。

在细分市场表现方面:

-

AOC(有源光缆):AOC销售在2024年激增25%,但随后因英伟达从AOC转向使用光模块而有所放缓。LightCounting此前预计2025年AOC销售增长53%,但实际数据显示增长较为温和为45%。不过,许多其他客户仍在使用AOC,预计其销售还将进一步增长。

-

DWDM(密集波分复用)光模块:DWDM光模块销售额在2025年增长了12%,扭转了此前两年的下滑趋势。分布在多个地点的AI集群(也称为“Scale-across网络”)对连接性的需求,将推动2026年800G ZR/ZR+以及2028年-2029年1.6T ZR/ZR+产品的销售。这将使DWDM市场在2026年-2031年期间保持13%的年均复合增长率,而这一预测可能仍偏保守。

AI对FTTx(光纤到户)和无线前传光模块的销售没有直接影响,但预计这两个细分市场将在2028年-2029年复苏。目前,中国已开始部署50G PON。首批6G无线网络预计最早将于2028年出现,而无线前传网络将在2030年左右6G大规模部署之前进行升级。