高通霸气归来——市场上第一个唱多高通的traders

七天前,我们在这里写过一句话。

七天前,4 月 30 日。

我们在公众号和富途牛牛说,QCOM 是当时美股大盘里最被低估的转型期权。

cpu时代 谁是下一个intc 昔日的手机霸主我们需要重新定价了

4月24日收盘$148.78。BNP 刚把目标价砍到 $120 的余震还没散,市场上一致目标价压在$160 一线,多数大行评级在 Hold 和 Sell 之间游移。

底下的反对声我们都看到了。一条都没回。

今天,5 月 7 日。

盘中$223.66。

这篇文章不是来收回响的。

是把当时支撑那个判断的研究框架,完整摊开给你看一遍——衰落史的双周期定性、CPU 市场的四线作战、Ventana 收购的隐藏意义、Custom Silicon 的兑现节奏、华尔街十八家机构的多空分布。

把研究做在涨之前,是我们的习惯。

下一段,从「故事预期」过渡到「兑现验证」。

我们继续在场。

铜锣湾交易鱼× b sir

2026 年 5 月 7 日

高通的双曲线突围

从手机SoC霸主到AI推理基础设施的跨周期重估

QUALCOMM Inc. (NASDAQ: QCOM)

价值投资最锋利的剑——铜锣湾交易鱼

|

当前股价 |

USD 223.66(盘中最高 · 2026/5/7 · 52周区间 121.99–223.66) |

|

核心逻辑 |

手机SoC底盘 + 汽车第二曲线 + AI推理基础设施期权三层叠加;估值标签从手机周期股切换至AI算力可选项 |

|

关键催化 |

6月24日Investor Day / 12月季度Hyperscaler首批出货 / Ventana收购整合 / Apple modem cliff兑现节奏 |

|

报告日期 |

2026年5月7日 |

铜锣湾交易鱼· 估值分析

一、投资结论

结论先行:高通正在完成一次罕见的估值标签切换——从被周期定价的手机SoC公司,向被期权定价的AI推理基础设施厂商过渡。这不是单条业务的更新,而是估值框架的换轨。当前股价 USD 223.66 已经领先卖方一致目标价(约 USD 168)近 33%,意味着市场情绪走在了多数大行评级前面。

当前位置:今日盘中冲到223.66 美元的拉升不是单一逻辑驱动,而是中美关税90天暂停(释放中国安卓库存压力)+ OpenAI智能手机芯片合作传闻 + 业绩后机构上调目标价的三股力量共振。这意味着市场已经把6月Investor Day的部分预期提前定价到了5月。

研究框架:本报告以「衰落史回望—财报速览—CPU市场竞争—转型主线深拆—华尔街观点—风险与证伪」六层结构展开。核心问题不是「高通会不会衰落」,而是「它能否从手机SoC公司,被市场重新定价为端侧AI + 汽车计算 + AI推理基础设施平台公司」。

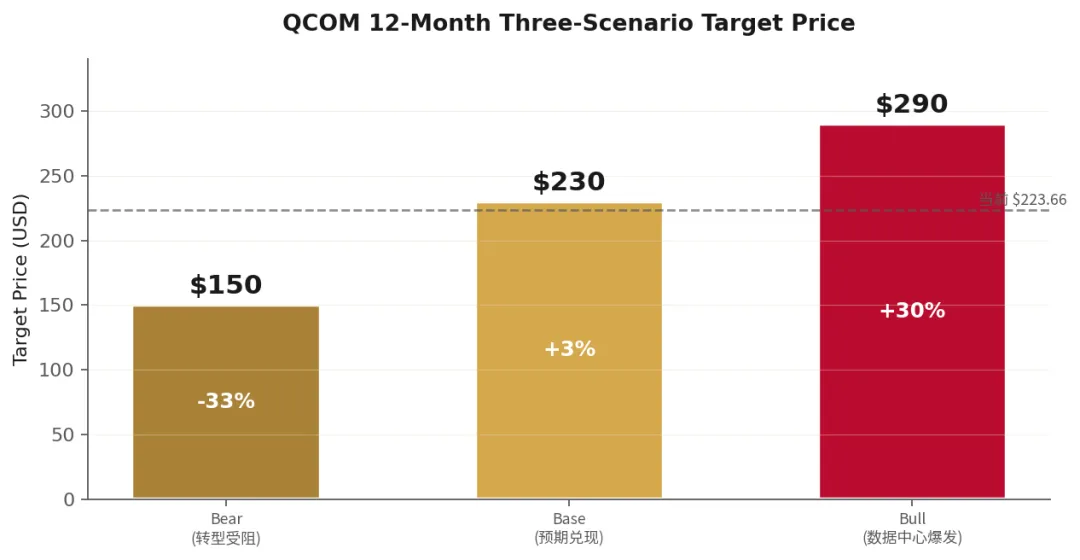

1.1 三情景目标价

|

Bear · 转型受阻 $150 −33% |

Base · 锚定目标 $230 +3% |

Bull · 数据中心爆发 $290 +30% |

图1:QCOM 三情景目标价分布(Bear $150 / Base $230 / Bull $290 · 2026/5/7)

Bear 锚定 $150:若6月Investor Day给出的custom silicon客户身份令人失望、产品规格平庸,叠加2026下半年中国安卓没能如管理层预期Q3见底、Apple modem份额加速归零,估值将回到「手机+汽车」旧框架,对应Wells/Citi/Mizuho 160 美元附近的下沿。极端悲观情景对照UBS 4月21日的150 美元。

Base 锚定 $230:投资者日给出明确的产品规格+ 至少一个Tier-1超大规模客户描述 + 12月季度按时首批出货,市场维持「手机底盘 + 汽车第二曲线 + AI推理可选项」的混合估值,PE在20–22倍区间。这接近TD Cowen的200美元、Argus的220美元上调路径。

Bull 锚定 $290:Tier-1客户身份被实质确认(北美超大规模厂商而非区域性CSP),CY28 custom silicon收入框架达到UBS测算的100亿美元门槛,AI200/AI250获得Humain以外的第二、第三个客户。估值倍数向博通靠拢,PE上探25–28倍。这对照Rosenblatt 225美元、Tigress 270美元的乐观区间。

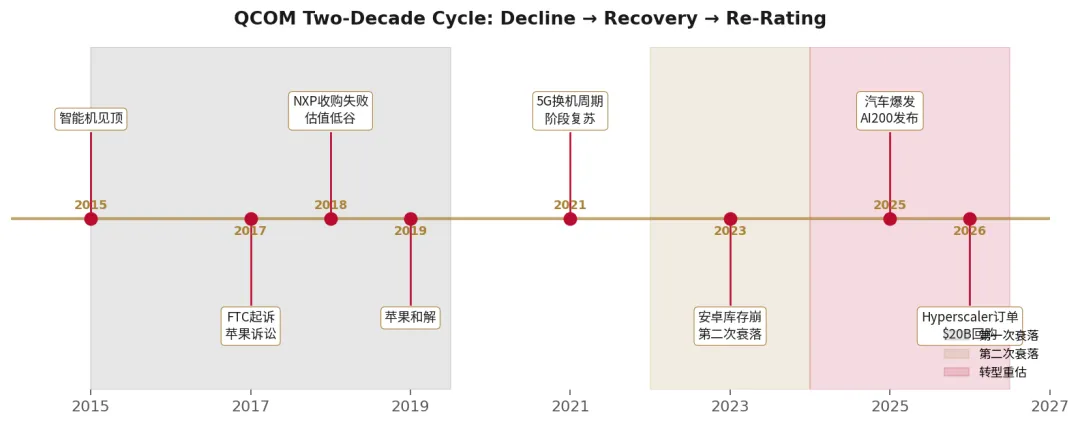

二、衰落史回望:理解今日重估的历史语境

高通真正的衰落不是一个点,而是两次。第一次是2015–2019年商业模式被审判,第二次是2022–2023年手机库存周期下行。把这两次衰落理解清楚,才能判断当前重估的赔率结构。

图2:QCOM 二十年周期:双重衰落与转型重估

2.1 第一次衰落:2015-2019 商业模式被审判

高通的巅峰逻辑构建于2010–2014年——安卓智能机爆发 + 4G换机 + Snapdragon平台化 + QTL专利授权高利润。但2015年起这套逻辑开始系统性松动。

2015-2016 红利见顶:全球智能机渗透率已经很高,换机周期拉长;中国安卓厂商竞争激烈,芯片价格压力变大;联发科、三星、华为海思竞争增强;手机SoC越来越同质化。市场开始意识到——高通不是永远高增长,它高度依赖智能手机周期。

2017 真正的重击:FTC在2017年起诉高通,指控其在手机关键半导体器件市场维持垄断地位。同年苹果与高通爆发长期诉讼,2018财年QTL授权收入受损。市场开始担心三件事:苹果不再用高通基带、QTL授权费被压低、监管要求改变收费模式。如果要找高通衰落的真正时间点,就是2017年——市场不再把高通看成「不可挑战的通信标准垄断公司」。

2018 估值低谷:苹果争议+ FTC欧盟韩国多地监管 + 全球智能机增长放缓 + NXP收购失败 + 成本削减启动,五重打击同时落地。这是典型的「多杀」——基本面被质疑 + 法律风险 + 大客户风险 + 行业周期见顶 + 资本运作失败。这一段是高通历史上最危险的时候。

2019 风险缓和:4月与苹果及其代工厂达成和解,签署六年全球专利许可协议和多年芯片供应协议。但护城河已被打折——市场不再相信高通的授权费率永远是铁板一块。

2.2 第二次衰落:2022-2023 周期性下行

2020–2021年5G换机周期救了高通一次估值,但只是阶段性修复,并未解决手机依赖的结构问题。2022–2023年再次承压,这次不是商业模式被审判,而是库存周期和需求周期共振下行。

周期性而非结构性:高通2023年10-K披露,公司估计2023年3G/4G/5G手机需求量相较2022年下降中高个位数。安卓手机库存过高 + 消费电子需求弱 + 中国手机市场疲软 + 苹果自研基带预期 + AI主线偏向GPU/数据中心,五重压力叠加。但这一轮的核心不是「高通不行了」,而是市场把它边缘化在了AI主升浪之外。

2.3 国家战略资产的隐性溢价

一个被市场普遍忽视的事实是2018年Broadcom对高通的恶意收购要约。出价从1170亿加到1460亿美元,最终被特朗普政府以国家安全为由阻断。这件事揭示了高通护城河里一层非财务、非技术的隐性溢价——它本质上是美国国家利益资产。

这条暗线对当下的数据中心故事极为关键。高通现在做的转型,是从「手机基带的国家战略资产」过渡到「AI基础设施的国家战略资产」。Humain沙特订单背后是美沙地缘合作,Tier-1超大规模客户的custom silicon背后是美国想要在AI推理基础设施上保持非英伟达的备选方案。这意味着QCOM的下行尾部风险(fat-tail downside)比纯财务模型显示的要更小——「被允许走向溃败」这件事本身概率很低。

2.4 历史复盘的投资含义

结构归纳:2015是成长逻辑见顶,2017是护城河被质疑,2018-2019是估值体系坍缩;2022-2023只是第二次周期性下行,不如2017-2019危险。看高通不要问「它什么时候衰落」,要问它能不能从手机SoC公司被市场重新定价为端侧AI + 汽车计算 + ARM/RISC-V计算平台公司。

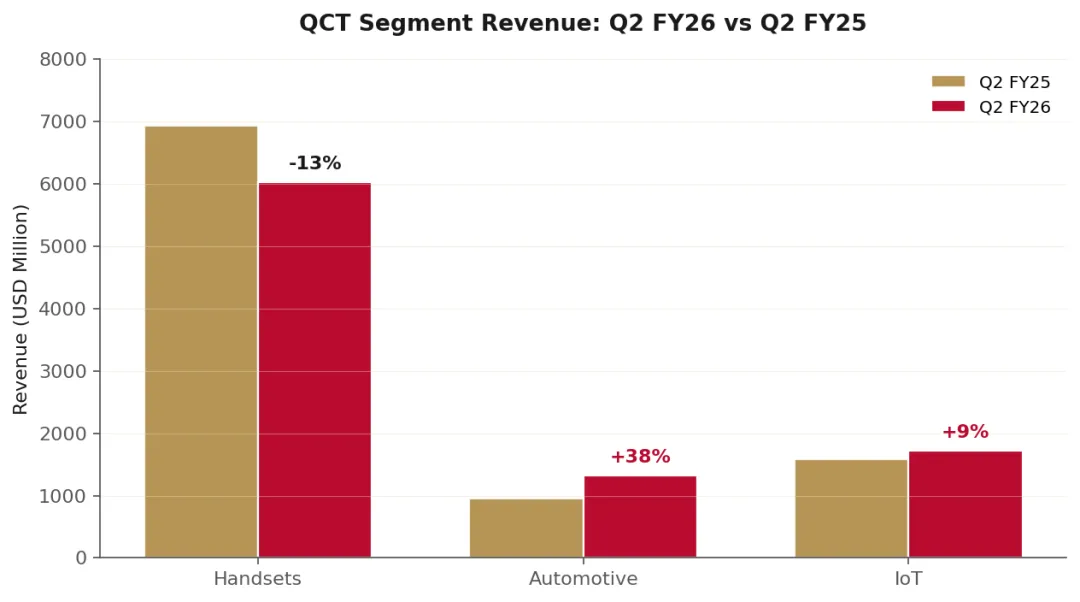

三、财报速览:FY2026 Q2 核心数据

FY2026 Q2业绩本身在「稳预期、不超预期」的区间,关键看点不在数字,而在管理层确认了12月季度Hyperscaler首批出货 + 新增200亿美元回购授权这两个超出业绩本身的信号。

3.1 关键财务数据

|

指标 |

Q2 FY26 |

Q2 FY25 |

YoY |

信号定性 |

|

总收入($M) |

10,599 |

10,979 |

−3% |

符合指引 |

|

Non-GAAP EPS |

$2.65 |

$2.85 |

−7% |

超预期(一致 $2.55) |

|

Non-GAAP营业利润率 |

31.0% |

34.0% |

−3.0pp |

研发+SGA增速过快 |

|

Handsets ($M) |

6,024 |

6,929 |

−13% |

最大压力点 |

|

Automotive ($M) |

1,326 |

959 |

+38% |

年化破$5B创纪录 |

|

IoT ($M) |

1,726 |

1,581 |

+9% |

增速放缓但稳 |

|

QTL EBT 利润率 |

72% |

70% |

+2pp |

授权业务现金牛 |

图3:QCT分部业务收入对比 – 手机萎缩、汽车爆发、IoT稳增

3.2 风险信号扫描(精简)

存货激增:存货从$65.26亿膨胀至 $73.68亿,半年增加超过8亿。在手机收入下滑13%的背景下,存货逆势上升——要么是为新平台备货,要么是终端去库存不及预期。考虑到Q3指引明确提到存储约束,更可能是后者。

商誉膨胀:商誉从$113.58亿飙升至 $142.51亿,半年增加近29亿。这是Alphawave、Edge Impulse、FocusAI等收购的集中体现,整合不达预期时减值风险会集中释放。

现金流真相:半年经营活动现金流$74.14亿表面健康,但其中包含57亿税项调整 + 17.49亿股权激励回加。剔除非现金项后真实经营造血弱于报表。但 $200亿新回购授权 + 23年连续股息增长 + 短债仅 $4.98亿,整体资本结构仍稳健。

一句话定性:FY2026 Q2 是「过渡期里的标准答卷」——不亮眼也不灾难,真正的看点不在数字,而在管理层首次明确了Hyperscaler客户和12月出货时间表。

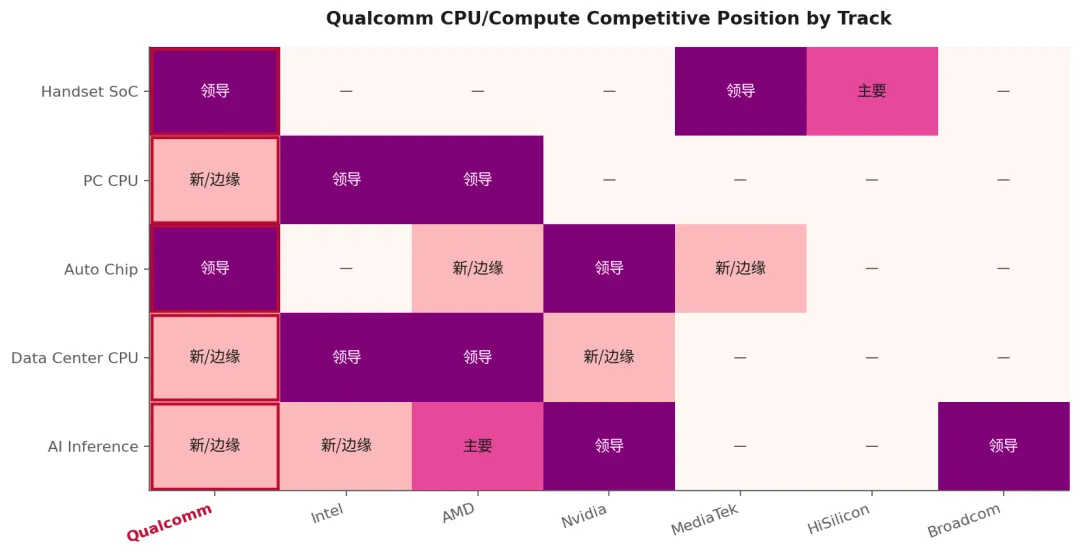

四、CPU市场竞争格局:高通在每条赛道的真实位置

把高通放进CPU/Compute市场的整体棋盘看,它现在面对的是「四线作战」的格局——手机基本盘失血、PC野心受挫、汽车遇英伟达、数据中心从零起步。每一条战线上都有强大的现成对手。

图4:高通CPU/计算分赛道竞争位置矩阵

4.1 手机端:联发科 + 海思的双向挤压

份额事实:按出货量计算,高通已经不是5G手机芯片的第一名。2024 Q1联发科5G份额从22.8%升至29.2%反超高通的26.5%。联发科的胜利主要来自250美元以下低端市场,这个价格段一年内出货量暴增62%。

海思威胁:华为Mate 60 Pro/Nova 12系列复出后,Kirin、Exynos、Google、UniSoC等「其他厂商」合计份额上升至17%。这块份额是直接从高通和联发科手里切走的。在中国大陆高端安卓市场,海思的回归直接冲击了Snapdragon 8 Elite最赚钱的覆盖范围。

中端的隐忧:AnTuTu 2025年12月中端手机榜单上,10款中9款使用联发科芯片。中端是未来高端的孵化器——这意味着高通在用户心智的基础培育上正在失去阵地。

制程的旧伤:Snapdragon 888、8 Gen 1那一代发热严重,三星先进制程能效弱于台积电是核心原因。后来切回台积电后8+ Gen 1、8 Gen 2、8 Gen 3、8 Elite口碑明显修复。这说明高通过去几年不是完全技术衰落,而是「制程选择 + 手机周期 + 竞争格局」共同压估值。

4.2 PC端:Snapdragon X系列的现实与野心

野心vs 实际:CEO Amon曾喊出Snapdragon X系列要在2029年拿下Windows PC市场50%份额。实际数据是2024 Q3市场份额不到0.8%,全季只出货72万台。高通已悄悄修正目标为「到2029年在非x86 AI笔记本市场拿到30%–50%」——这是语义上的退却。

产品力转折:2026年4月解禁的第二代Snapdragon X2 Elite搭载18核ARM架构、80 TOPS NPU,Geekbench 6单核3807,单核领先Intel Panther Lake约24%。这是产品力的真实进步——但同时,英伟达和联发科的ARM PC芯片预计2027年初上市,高通刚建立起的先发优势又要面对英伟达带强GPU生态的入侵。

PC业务的隐藏含义:PC收入归在IoT分部里,目前对集团贡献有限。但PC是Oryon CPU架构的「演练场」——一旦Oryon在桌面级被市场验证,向数据中心延展的技术信用度就建立了。这条线短期是支线,中长期是主线的铺垫。

4.3 汽车端:英伟达入局后的二号选手地位

基本面最扎实:Q2 FY26汽车收入 $13.26亿,同比增长38%,年化首次破 $50亿,目标FY26退出时run rate $60亿。大众、现代摩比斯、奔驰等头部车企的设计赢单不断扩展。这是高通转型故事里现金流最实在的一块。

英伟达的入侵:英伟达Drive Thor平台已获比亚迪、理想、小米等多家中国新势力定点。两者短期在不同细分各占山头——高通强在座舱+智能化中等算力,英伟达强在L3/L4高阶辅助驾驶。但中长期看,舱驾一体化趋势会让单一SoC同时承载座舱和ADAS的方案成为主流,这是Thor主打的方向。

估值天花板效应:当一个赛道里出现英伟达,市场给的估值倍数会变。投行做SOTP估值时给高通汽车业务的PE倍数普遍只有20–25倍,远低于英伟达水平。高通需要在英伟达阴影下打造差异化护城河——这是其汽车业务无法获得「新贵高估值」的根本原因。

4.4 数据中心:从零起步的真正变量

和Intel/AMD的本质差异:你提的对比有一个关键差异——Intel和AMD做的是x86架构通用CPU,覆盖PC + 数据中心两大利润池,且数据中心是利润核心(AMD EPYC毛利率55%+,单颗ASP在3000–10000美元)。高通做的是ARM架构,PC市场刚突破1%份额,数据中心市场还没出货。本质上高通现在在数据中心的位置,类似AMD在2017年Zen架构推出但EPYC尚未规模化前——但区别是AMD有几十年CPU积累,高通从手机CPU扩展到服务器CPU仍在生态构建早期。

ARM在云端的渗透已被验证:AWS的Graviton已经证明ARM服务器CPU在能效比和单位成本上对超大规模客户有足够吸引力,亚马逊数据是Graviton3比同代x86节省40%成本。Google的Axion、微软的Cobalt 100都是ARM。这意味着超大规模厂商已经接受ARM在云端的生态——剩下的问题不再是「ARM能不能做服务器CPU」,而是「除了自研之外,谁能提供商品化的ARM服务器CPU」。

高通的真正卡位:Ampere之前占据这个生态位,被甲骨文收购后失去独立性。这个市场目前是空的。高通不是去抢英伟达GPU饭碗,而是做「非自研ARM CPU的商品化供应商」——目标客户是没有能力做硅片但又想用ARM架构降本的二线CSP和企业级数据中心。

五、转型主线深拆:AI推理基础设施切入逻辑

高通的转型本质,可以提炼为一个产品架构公式:

Oryon CPU + Hexagon NPU/AI200/AI250 + Alphawave高速互联 + Ventana芯粒能力

这不是简单地复制AMD的EPYC路线,也不是训练侧硬刚英伟达。高通真正想抢的是低功耗、高能效、低TCO的AI inference rack和custom silicon市场。

5.1 切入点:低功耗推理 + Custom Silicon

先承认一个事实:「低功耗AI推理」这个市场看似空,实际上挤满了玩家——AWS Inferentia2/Trainium2、Google TPU v5e/v6e、Meta MTIA二代、Groq LPU、Cerebras、SambaNova、Tenstorrent、AMD MI300X都在卷这条线。英伟达的训练故事太耀眼把它们都掩盖了。

高通真正的差异化:不是「低功耗」(AWS和Google的能效都很优秀),而是「非hyperscaler的Tier-2云厂商和企业级私有部署的商品化推理芯片」。这个市场比hyperscaler自研市场要小一个量级,但门槛低、客户分散、对高通这种没有hyperscaler内部血缘关系的公司更友好。

赔率结构修正:拿下Tier-1超大规模订单是10%概率(赔率高),成为Tier-2和企业级商品化推理芯片头部供应商是30%概率(赔率中等)。两者加权后的期望收益相当于乐观情景下PE从13倍向20–25倍修复——但路径完全不同。

5.2 三块拼图:Oryon + Alphawave + Ventana

数据中心CPU不是只看核心算力,三块拼图缺一不可——CPU架构、芯粒/互联、高速IO。高通最近一年密集布局的三笔动作恰好把这三块都补齐了。

|

拼图 |

来源 |

解决什么 |

时间表 |

|

Oryon CPU |

Nuvia 2021收购 + Sailesh Kottapalli (前Intel Xeon首席架构师) 2025年加盟 |

CPU核心架构 + 服务器级RAS特性 |

传闻2026年6月发布数据中心CPU,对标Xeon/Grace |

|

Alphawave |

2025年6月宣布收购,12月完成 |

SerDes / PCIe / CXL / Ethernet 高速互联IP |

已完成整合,将用于数据中心机柜级方案 |

|

Ventana |

2025年12月10日官方收购公告 |

芯粒/Chiplet设计经验 + ARM对冲(RISC-V) |

RISC-V作为Plan B + RISC-V国际理事会话语权 |

|

AI加速 |

Hexagon NPU / AI200 (2026) / AI250 (2027) |

机柜级AI推理能效 + tokens/dollar优化 |

Humain沙特200MW部署 + Tier-1超大规模客户 |

Ventana收购的深层意义被市场低估

不是收购式招聘那么简单:高通早在2020年就有RISC-V项目,并不缺工程师。它真正缺的是「已经验证过的高性能RISC-V服务器级设计资产」和「RISC-V国际理事会的政治影响力」。Ventana是RISC-V国际董事会成员和技术指导委员会成员。

ARM法律纠纷的对冲:Arm 2022年起诉高通,纠纷涉及Nuvia架构许可证转移。如果Arm最终胜诉,高通整条Oryon产品线都要承担授权费上涨。Ventana收购让高通手里握着一条RISC-V备选路径——RISC-V是开源的,不需要向Arm支付架构授权费。这就是为什么Arm股价在Ventana收购公告当天大跌——市场看到的是更深的威胁:如果高通这种顶级Arm客户都开始为RISC-V做战略备份,其他超大规模客户会怎么想?

5.3 与英伟达的「GPU+CPU组合」协同

妙在把竞争对手转换成共同选择:高通做不出能挑战英伟达GPU的产品(AI200/AI250只能在推理边角料做差异化)。既然GPU过不去,那就反过来——做最好的「配套CPU」,让自己成为英伟达GPU的最佳搭档之一。超大规模厂商部署AI集群,GPU可能是英伟达,但CPU需要选择——选英伟达Grace意味着把所有命脉押在一家供应商,超大规模厂商通常不愿意这么做。

生态位的独特性:如果高通能在2026年6月Oryon数据中心CPU上做出与英伟达GPU之间的优化适配,它就在这个组合里占据了独特的生态位——不是英伟达的竞争者,而是英伟达GPU的「非自研CPU备选项」。这正是Humain合作和Tier-1客户合作的核心商业逻辑。

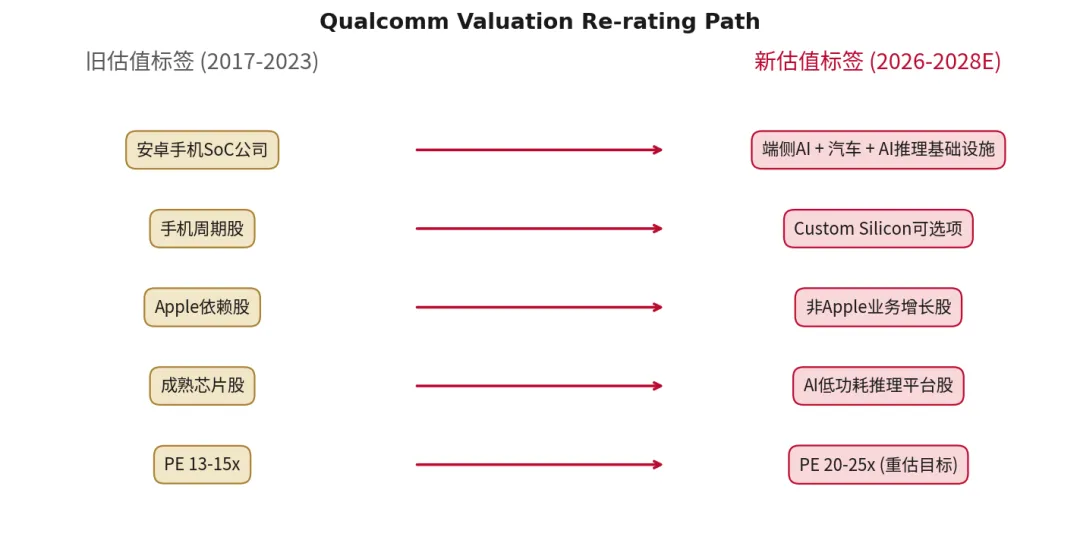

5.4 估值标签的可能切换

图5:QCOM 估值标签重构路径——旧标签到新标签的映射

市场重估的本质:市场不是因为高通手机变强了才重估,而是因为它的估值标签可能变化。当前QCOM PE约20.5倍,AVGO PE约35–40倍——博通作为「超大规模定制ASIC」业务的领导者,享受着远高于高通的估值倍数。如果高通能拿下哪怕一家Tier-1的CPU+ASIC组合订单,估值倍数就有从20倍向25倍forward PE修复的空间。

UBS给的硬标尺:CY27收入 $450亿、EPS $11.28;若股价要站上 $250以上,需要在CY28看见约 $100亿custom silicon收入。这个数字可以反向推算合理仓位——如果6/24投资者日给出的收入框架低于这个隐含预期(比如年化50亿而不是100亿),股价回撤可能不止5–10%,而是直接重新校准到Wells/Mizuho的160–170美元区间。

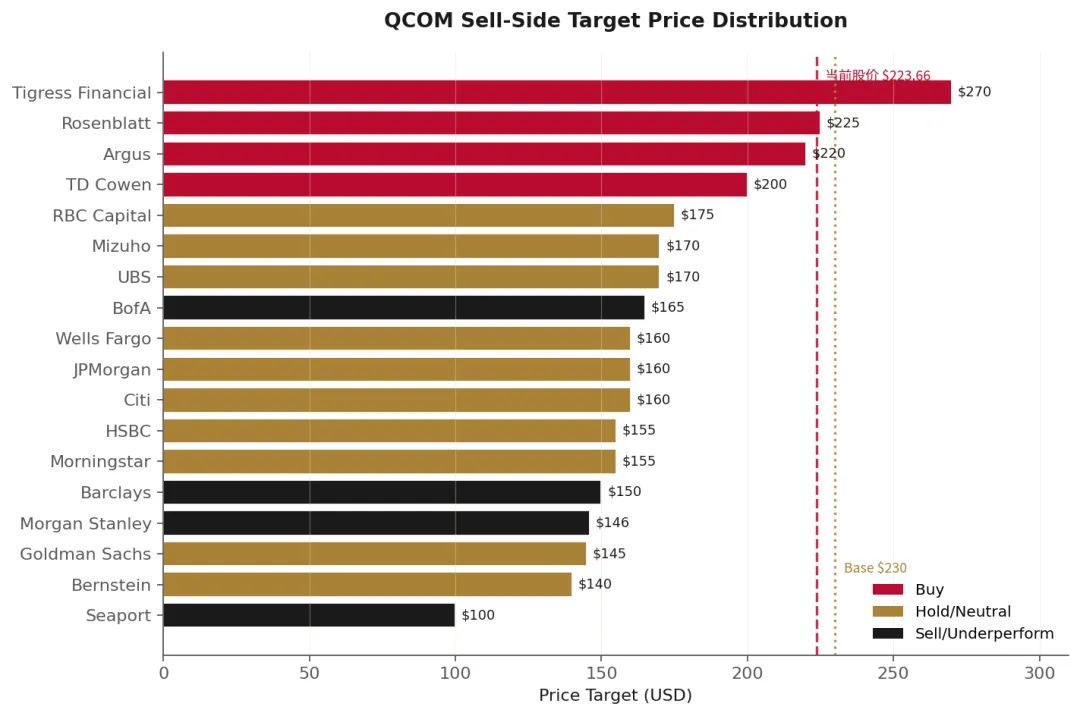

六、华尔街机构观点全景

4月29日业绩后,华尔街几乎一致上调目标价,但多数机构没有同步上调评级。Citi、UBS、JPM、Wells、Barclays、MS仍停留在中性/减配,说明市场已经开始给「数据中心期权」估值,但卖方普遍仍要求更多收入证据。这种「目标价跑、评级不动」的现象本身就是一个值得警觉的信号。

6.1 投行评级与目标价分布

图6:18家主流卖方目标价分布与评级分类(截至2026/5/7)

核心机构最新观点对照

|

机构 |

评级 |

目标价 |

时点 |

关键判断 |

|

Tigress Financial |

Buy |

$270 |

4/30 |

最乐观——AI+汽车+IoT三引擎并发,给充足重估空间 |

|

Rosenblatt |

Buy |

$225 |

4/30 |

看好端侧AI护城河,端云协同是高通独特卡位 |

|

Argus |

Buy |

$220 |

5/5 |

从180上调到220,理由是汽车与AI增长双重确认 |

|

TD Cowen |

Buy |

$200 |

4/30 |

承认手机弱,但multi-gen hyperscaler定制硅片成新主线 |

|

RBC Capital |

Sector Perf |

$175 |

5月初 |

Q3可能是中国手机底部,hyperscaler win保持旁观 |

|

UBS |

Neutral |

$170 |

4/30 |

CY27 EPS $11.28;若到$250需CY28看到$100亿custom silicon收入 |

|

Mizuho |

Neutral |

$170 |

4/30 |

2026手机出货约降10%,中国OEM降10%–20% |

|

BofA |

Underperf |

$165 |

4/30 |

2025-28销售/EPS CAGR仅2%/1%;hyperscaler项目FY27/28分别贡献$7.5亿/$15亿 |

|

JPMorgan |

Neutral |

$160 |

4/30 |

4/16从Overweight下调,列入negative catalyst watch |

|

Citi |

Neutral |

$160 |

4/30 |

推荐前还想看到更多数据中心销售与agentic AI证据 |

|

Wells Fargo |

Equal |

$160 |

4/30 |

2027后AI inference年收入机会$50–70亿 |

|

HSBC |

Hold |

$155 |

4/30 |

FY26/27 EPS估计下调5%/9%;供应链反馈不足 |

|

Morningstar |

Hold (FV) |

$155 |

4/30 |

基本盘派——QCT和QTL现金流仍健康,QTL最明确正面 |

|

Barclays |

Underw |

$150 |

4/30 |

CY27 EPS $10.14;目标价按13x给予;handsets困境难抵 |

|

Morgan Stanley |

Underw |

$146 |

4/30 |

盈利能力已被优化得差不多,下半年Android仍受存储压制 |

|

Goldman Sachs |

Neutral |

$145 |

4/30 |

增量被手机份额流失与存储成本上升部分抵消 |

|

Bernstein |

Mkt Perf |

$140 |

3/26 |

从Outperform大幅下调,存储+手机份额是核心理由 |

|

Seaport |

Sell |

$100 |

3/16 |

最悲观——智能手机收缩+自研芯片趋势恶化,2026销量降10–15% |

数据来源:各投行公开研报及第三方平台汇总,截至2026/5/7

6.2 共识与分歧

机构共识:几乎全街共识在四件事上

一、2026年手机端仍受存储涨价、库存调整与Apple自研模组三重压制;

二、汽车业务是基本面最扎实的现金流来源;

三、关键不是AI概念本身,而是custom silicon + AI200/AI250 + Oryon/Alphawave能否在2026–2027转成可计算的收入;四、QTL以72% EBT利润率维持高质量现金流缓冲。

核心分歧:卖方分歧的本质不是事实判断,而是概率赋值。所有人都在等同样的几个数据点——6/24投资者日、12月季度首批出货、Q4手机数据。TDC/Wells/Summit/BofA认为2027年开始有规模;UBS/Citi/HSBC/RBC/Barclays认为仍需证明。多空之间目标价极差从 $100到 $270,跨度1.7倍——这种巨大分歧本身就揭示了QCOM定价结构的非对称性。

估值含义:当前股价USD 223.66 已显著跑赢卖方均值。MarketBeat追踪的一致目标价约 USD 172,本文覆盖核心机构均值约 USD 168。这意味着市场情绪在事实证据之前——下一阶段的定价将从「故事预期」过渡到「兑现验证」。

6.3 关键事件日历

|

催化剂 |

时间 |

市场最关心什么 |

|

Investor Day |

2026/06/24 |

hyperscaler客户性质 + 收入框架 + AI200/AI250路线图 + Oryon数据中心CPU细节 |

|

Q3财报 |

2026年8月初 |

中国安卓是否如管理层所说Q3见底;汽车增速能否维持50% |

|

Hyperscaler首批出货 |

2026年12月季度 |

是否真的启动收入确认,是否margin accretive |

|

AI200商用 |

2026年下半年 |

从press release走向可验证的客户与供货 |

|

Humain 200MW部署 |

2026年起 |

AI inference商业化最直接的外部验证 |

|

AI250商用 |

2027年 |

第二代机柜方案能否突破Tier-1超大规模客户 |

|

Apple modem归零 |

2027年 |

年化$57–59亿收入断崖;汽车+IoT能否填补 |

|

Custom silicon收入 |

CY28 |

UBS硬标尺:$100亿门槛是站上$250的关键 |

七、风险与证伪条件

没有便宜的故事。把所有风险点摊开看,QCOM的转型之路上至少有三个层级的尾部风险需要严肃对待。

7.1 第一层:Apple Modem悬崖(已知但不可逆)

时间表清晰:Apple在2025年发布iPhone 16e搭载自研C1调制解调器,2026年高通在iPhone modem份额降至约20%,2027年归零。年化57–59亿美元收入断崖是已知确定事件。

对冲难度:汽车+IoT合计增量目前约30亿美元/年,距离填补Apple缺口仍有差距。Apple的另一个隐性威胁是QTL专利许可——分析师对未来续约费率维持仍有不确定性。

7.2 第二层:转型执行风险(高变量)

Centriq的前车之鉴:高通2017年做服务器CPU,产品做出来了但是性能、生态、客户都不到位,2019年项目就被关掉。这次能不能避免重蹈覆辙是真问题。Sailesh加盟到首批出货只有大约一年半时间,对一颗真正的服务器级CPU来说时间相当紧。

AI推理市场已是红海:AWS Inferentia2、Google TPU v6e、Meta MTIA二代、Groq LPU、AMD MI300X、Cerebras都在卷推理这条线。「低功耗AI推理」看似空的市场实际上已经挤满玩家。高通真正的差异化其实在Tier-2云厂商和企业级私有部署,而非Hyperscaler主战场。

毛利率拖累的可能:Custom silicon的毛利率结构未知。Hyperscaler定制项目通常以客户主导价格,毛利率显著低于Snapdragon的标品业务。BofA明确测算hyperscaler项目FY27/28分别贡献$7.5亿/$15亿但仍认为不足以抵消手机端损失——这是空头框架的核心数字。

7.3 五个核心证伪信号

|

证伪变量 |

信号触发条件 |

|

Hyperscaler项目 |

2026年12月季度出货规模很小,客户身份始终模糊或被证实只是Humain |

|

AI200/AI250 |

除Humain外没有美国云厂商跟进,机柜方案缺乏第二/第三个客户验证 |

|

手机基本盘 |

中国安卓高端继续被麒麟和Dimensity压制,Q3不见底,Q4不恢复环比增长 |

|

软件生态 |

开发者迁移成本高,推理框架支持不足;缺乏类似CUDA的护城河 |

|

毛利率 |

Custom silicon收入增长但拖低整体利润率,营业利润率持续低于30% |

这五个信号中如果有两项以上落空,当前估值大概率需要回到「手机+汽车/IoT」的旧框架。如果前两项兑现,而AI200/AI250与Alphawave协同再被量化,MS/Barclays/JPM/UBS这类中性或偏空机构才有可能转向。

八、最终判断

8.1 当前定价反映了什么

一句话总结:高通正处在一个估值标签切换的十字路口——从手机SoC公司向AI推理基础设施厂商过渡。当前 USD 223.66 的盘中高点已经领先卖方共识 33%,意味着市场情绪走在了证据之前。这是「故事预期」阶段,下一阶段将进入「兑现验证」。

华尔街的精确句式:「手机空头逻辑没有消失,但数据中心让做空不再舒服。」这就是为什么目标价普遍上调、评级却普遍按兵不动——卖方在用目标价表达可能性,用评级表达证据要求。这种「目标价跑、评级不动」的格局本身揭示了一个信号:再上一台阶需要硬证据,不是叙事。

8.2 后半场逻辑链

把所有线索缝合起来,QCOM的后半场逻辑链由三层组成:

第一层· 基本盘:汽车业务年化破$50亿、目标 $60亿run rate,这是已经兑现的现金流。QTL以72%利润率提供稳定缓冲。$200亿回购授权 + 23年连续股息增长,资本结构仍稳健。这一层提供下行保护——即便转型故事打折,QCOM仍是一只手机SoC + 汽车的优质成熟股。

第二层· 期权价值:Hyperscaler定制硅片项目 + AI200/AI250机柜方案 + Humain沙特200MW部署,三条线共同构成数据中心期权。这一层是「市场愿不愿意把估值倍数从13倍forward PE抬到20倍以上」的核心驱动。期权价值的兑现节奏决定了Bull情景能否被市场接受。

第三层· 战略对冲:Ventana收购在ARM法律纠纷的背景下成为RISC-V Plan B + RISC-V国际理事会话语权。Alphawave解决了高速互联短板。Sailesh Kottapalli的加盟补强了服务器CPU设计能力。这三块战略动作把数据中心故事从「概率事件」升级为「高确定性事件」——时间表从原本2028财年提前到2026年底首批出货+2027年规模化爬坡。

8.3 国家战略视角的额外注解

一个被市场忽视的隐性维度是QCOM作为美国半导体战略资产的属性。从2018年Broadcom收购被Cfius阻断,到2025年Humain沙特项目背后的美沙地缘合作,再到Tier-1 hyperscaler需要非英伟达的备选方案——高通的转型不只是公司行为,而是嵌入在美国AI基础设施竞争战略中的产业政策一环。

这意味着QCOM的下行尾部风险(fat-tail downside)比纯财务模型显示的要更小——「被允许走向溃败」这件事本身概率很低。即便转型节奏不及预期,地缘政治和产业政策会成为隐性托底机制。

8.4 跨越1979至今的赔率结构

看高通这只票,最关键的认知不是「它会不会涨」,而是它已经穿越过两次完整的衰落周期——2017–2019的商业模式被审判,2022–2023的库存周期下行——每一次都从估值地板被市场重新定价。高通从来不是技术主线坍塌的Intel式叙事,而是「成长叙事衰落」的反复重估。

当前正在进行的第三次定价,本质是把估值锚从「手机SoC公司」彻底切换到「端侧AI + 汽车 + AI推理基础设施平台公司」。Bear $150 / Base $230 / Bull $290 的三档赔率结构,反映的就是这次切换成败的不同路径。市场已经把6/24投资者日的部分预期定价进了今天的223.66,剩下的就是验证。

最终落点:这是一只在「老叙事尾部风险」和「新叙事期权价值」之间寻找新平衡的转型期标的。它的当前估值不再是价值修复型故事,也还不是高赔率成长型故事,而是介于两者之间的「事件驱动型重估」标的。它的股价节奏,未来12个月将由四个事件点驱动——6月Investor Day、Q3财报、12月首批出货、CY28收入兑现。

E N D

免责声明

本报告由「铜锣湾交易鱼」基于公开信息和作者个人研究判断撰写,仅供参考与交流之用,不构成任何形式的投资建议、买卖操作指引、要约或承诺。报告中涉及的目标价、估值结果及分析观点仅代表作者在报告日期的研究意见,可能因市场环境变化、信息更新或方法论修正而调整,恕不另行通知。

报告所引用的数据来源于公开渠道,作者力求准确但不对其完整性、及时性或可靠性作任何明示或暗示的保证。任何依据本报告所作出的投资决策,其相关风险及损失由投资者本人承担。证券价格可能波动剧烈,过往业绩不代表未来表现。

本报告版权归「铜锣湾交易鱼」所有。「铜锣湾交易鱼」为同名微信公众号、抖音、小红书、TikTok、YouTube、富途牛牛等内容平台的统一品牌,相关研究观点同步发布于上述官方账号。未经书面授权不得以任何形式翻印、复制、传播或再发行;引用、转载或摘编本报告内容须注明出处并保留完整免责声明。

本报告内容不针对任何特定投资者的具体投资目标、财务状况或风险承受能力,请读者根据自身情况独立判断并咨询专业人士后审慎决策。