高盛:潍柴动力——市场未定价的AI电力设备核心供应商

高盛:潍柴动力不是重卡股,是AI数据中心电力设备股

这份研报的核心逻辑可以用一句话概括:潍柴动力的投资叙事,正在从”中国重卡发动机老大”切换成”AI数据中心电力设备核心供应商”,而市场只给前者估值,完全没给后者买单。

2026年5月6日,高盛发布了一份16页的潍柴动力深度报告,直接扔出一颗估值炸弹——把估值方法从传统的PE法切换为SoTP(分部加总)法。

为什么?

因为高盛认为,潍柴旗下三大AIDC(AI数据中心)电力业务——柴油大缸径发动机、燃气发电机组(RICE)、固体氧化物燃料电池(SOFC)——处于完全不同的成长阶段,用一把尺子量根本量不出价值。

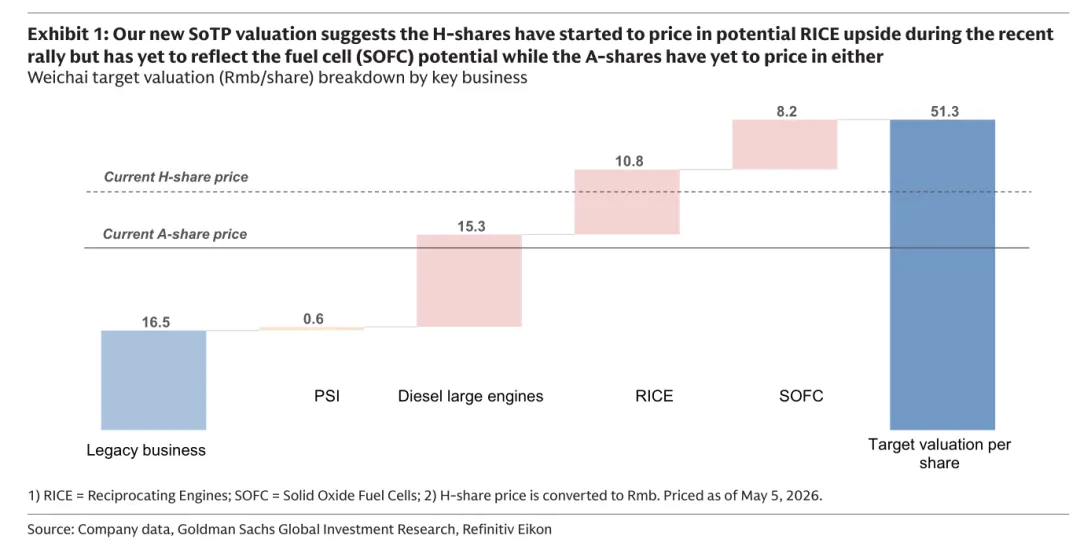

调完估值框架后,高盛把A股目标价上调到48元人民币(较当前31.2元有54%上行空间),H股目标价上调到56港元(较当前43.1港元有30%上行空间),维持”买入”评级。更刺激的是,高盛直言A股股价连RICE(燃气发电)的想象空间都没price in,H股虽然涨了一波开始反映RICE价值,但SOFC(燃料电池)这块完全是白送的期权。

这不是一份普通的业绩点评,这是一次对潍柴底层价值的重新定义。

高盛研报封面:潍柴动力(000338.SZ/2338.HK),新SoTP估值框架凸显重评级潜力,维持买入并上调目标价

研报核心内容问答

Q1:高盛为什么突然把估值法从PE换成SoTP?这背后有什么门道?

说白了,就是一把尺子量不准潍柴了。以前市场给潍柴一个 blended PE,本质上是把它当成一个”重卡周期股”来定价。但高盛发现,潍柴现在的业务结构已经严重分化:传统发动机业务(重卡、工程机械、农机)是成熟期的现金牛,而AIDC电力设备业务(柴油大缸径、RICE、SOFC)是爆发期的成长股。用PE法给一个整体估值,相当于把茅台和宁德时代打包按同一个倍数卖,显然不合理。

SoTP(Sum of the Parts,分部加总)法的本质,是给不同成长阶段、不同风险特征的业务分别定价,然后加总。高盛的具体做法是:

传统业务(发动机、整车、变速箱、农机、KION智能物流)按成熟期估值,给12倍2026E-27E平均PE;AIDC电力业务则按远期价值折现——柴油大缸径发动机给25倍2028E PE(折现到2027年中),RICE给30倍2030E PE,SOFC给51倍2030E PE。这个51倍不是拍脑袋,而是参考了海外SOFC龙头Ceres Power和Bloom Energy的估值水平。

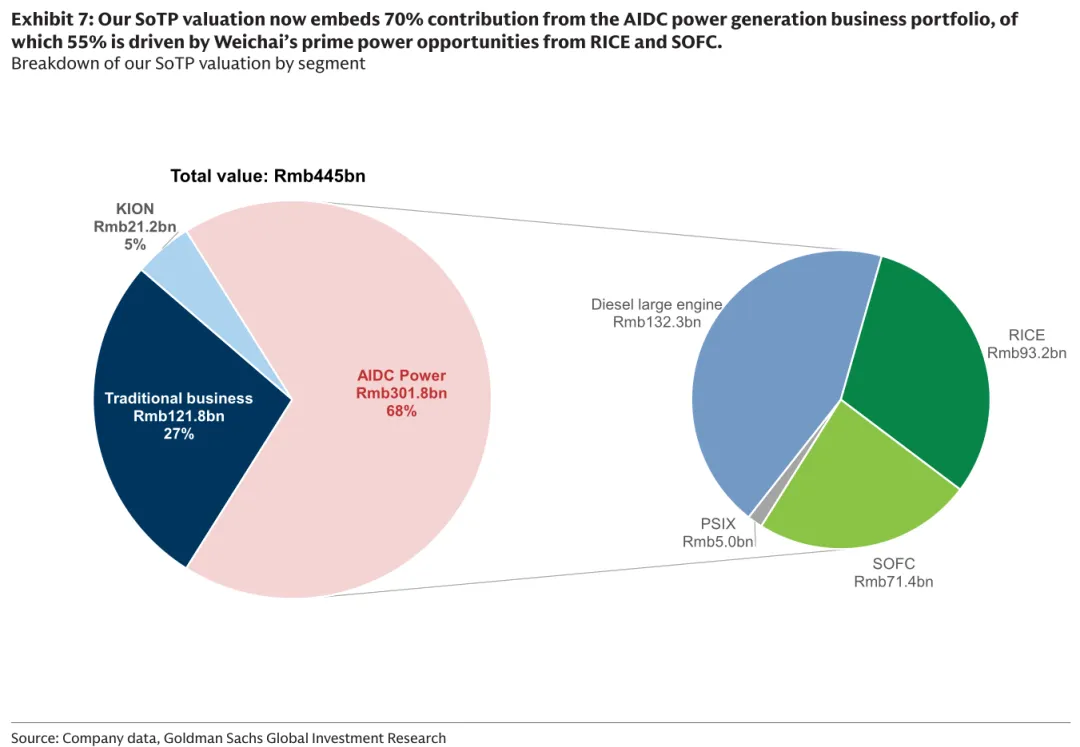

结果是,SoTP估值显示潍柴总价值4450亿人民币,其中AIDC电力业务贡献了3020亿,占比高达68%。传统业务只值1220亿,占比27%。换句话说,按高盛的算法,潍柴现在接近七成的价值应该来自AI数据中心的电力设备,而不是重卡。

高盛新SoTP估值拆解:H股已部分反映RICE价值,但SOFC潜力尚未体现;A股则连RICE和SOFC都没price in

SoTP估值结构:总价值4450亿人民币,AIDC电力业务占68%(3020亿),传统业务占27%(1220亿),KION占5%(212亿)。AIDC内部:柴油大缸径1323亿、RICE 932亿、SOFC 714亿、PSIX 50亿

Q2:AIDC电力业务到底有多大?三块业务怎么拆?

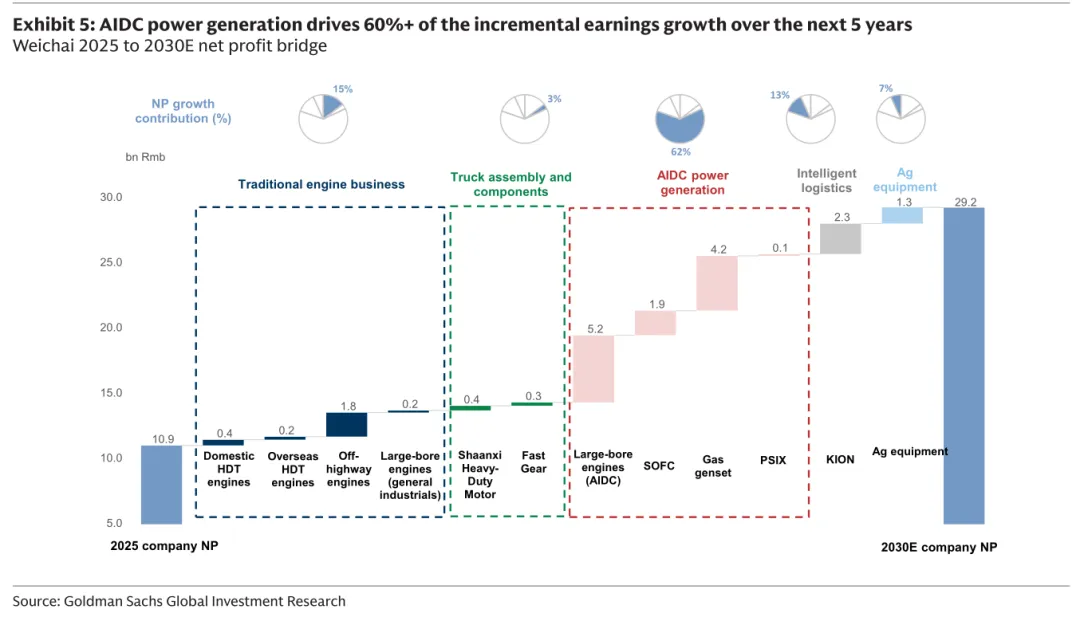

高盛预计,潍柴的AIDC电力业务净利润将从2025年的13亿人民币增长到2030年的126亿,五年翻近十倍,占公司净利润的比重从12%提升到43%,驱动超过60%的增量盈利增长。

第一块是柴油大缸径发动机(备用电源)。这是目前最成熟的业务,2025年净利润约9亿,2026年预计跳到24亿。核心驱动力是美国 hyperscaler 的备用电源订单,潍柴通过与Generac的合作协议间接供货。Generac目前的订单 backlog 约7亿美元,对应约800台发动机,已经能覆盖潍柴管理层指引的美国市场增量。高盛注意到, hyperscaler 的Notice-to-Proceed信件显示2027年交付额可能超过6亿美元(约700台),这意味着订单能见度已经延伸到明年。

第二块是燃气发电机组RICE(主电源/备用电源)。这是当前市场讨论最多的增量。全球燃气轮机供应紧张的局面会持续到2030年,而RICE(往复式内燃机)作为 behind-the-meter(BTM)现场主电源方案,正在快速崛起。Caterpillar已经宣布把大型发动机产能扩张计划从”2028年较2024年翻倍”进一步升级到”2030年较2024年翻三倍”,意味着2028到2030年还要再扩产约50%。自2025年三季度以来,全球已有约15GW的RICE订单来自AIDC领域。潍柴预计2026年下半年推出高速RICE产品,当前指引是今年出货100-200台,并将四分之一的发动机产能分配给RICE(定价约为柴油机的5倍)。高盛给这块业务估值932亿人民币。

第三块是固体氧化物燃料电池SOFC(新兴主电源方案)。这是最具期权价值的业务。Bloom Energy近期明确表示,与 hyperscaler 的合作不再把燃料电池视为”过渡/桥接”方案,而是作为”基础性的长期AIDC基础设施”。更重磅的是,Oracle的Jupiter项目(最高2.45GW)已经从原计划使用燃气轮机改为采用Bloom的燃料电池。Ceres Power与Centrica也宣布了多GW的欧洲SOFC部署计划。潍柴与Ceres Power有战略合作关系,高盛预计潍柴参与Ceres-Centrica合作项目的可能性很大,且其当前1GW的2030年产能规划”如果被GW级项目催化,可能显得保守”。这块业务目前估值714亿人民币,但高盛认为市场完全没有price in这个 upside。

Q3:潍柴在全球AIDC电力设备链里算什么位置?跟海外同行比贵不贵?

高盛的原话是:“Weichai Power offers one of the best exposures here in Asia.”(潍柴动力是亚洲最好的AIDC电力设备标的之一)。

但尴尬的是,潍柴的估值在全球AIDC电力设备供应链里几乎是最便宜的。高盛拉了一张全球可比公司表,涵盖发动机、涡轮机、燃料电池、电气设备四大类。潍柴A股2026E PE只有18.1倍,H股22.0倍,而全球发动机平均20.5倍,涡轮机平均46.0倍,燃料电池平均149.5倍,电气设备平均46.7倍。即便跟中国同行比,潍柴的PE也远低于涡轮机标的如安徽应流(73.6倍)、东方电气(27.5倍)。

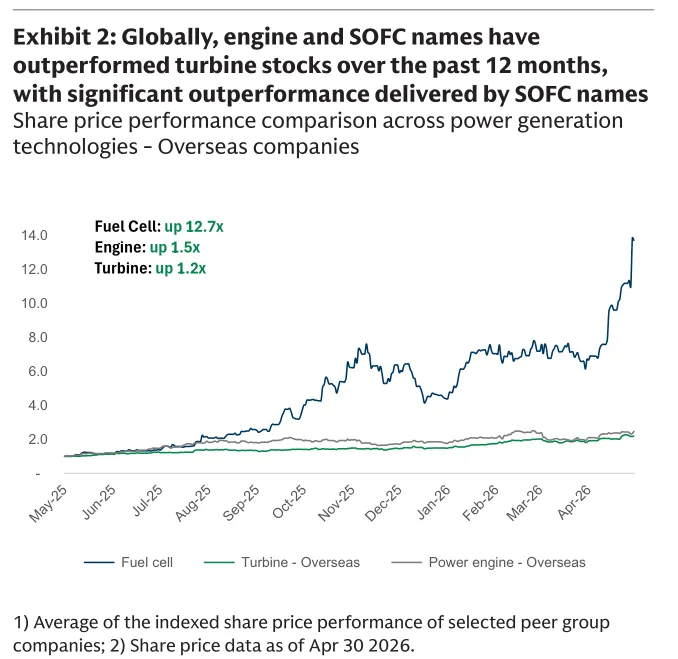

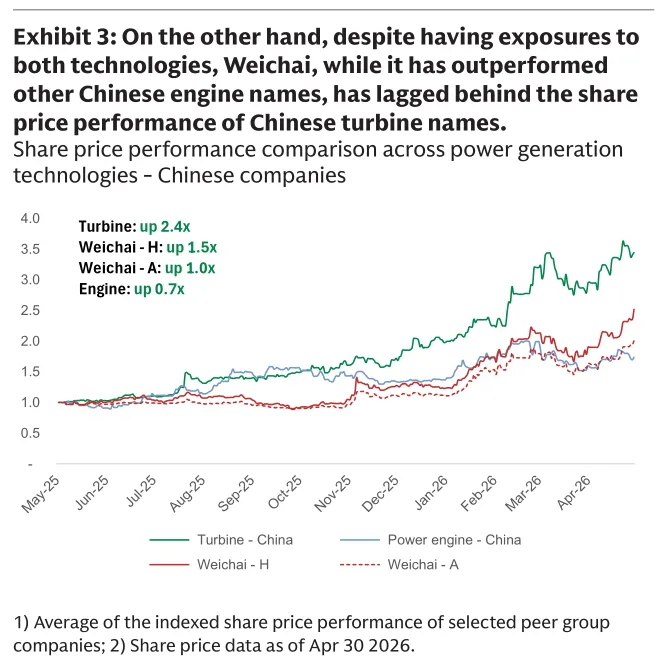

股价表现上的差距更明显。过去12个月,海外燃料电池板块平均涨了12.7倍,发动机板块涨1.5倍,涡轮机涨1.2倍。中国涡轮机板块涨了2.4倍,而潍柴H股只涨1.5倍,A股只涨1.0倍,甚至跑输了中国发动机板块的平均水平(0.7倍主要是其他中国发动机公司拖后腿,潍柴其实已经 outperform 了中国发动机同行)。高盛的潜台词是:潍柴同时拥有RICE和SOFC两张王牌,但股价涨幅连中国涡轮机公司都跑不过,这显然不合理。

一个有趣的对比是Bloom Energy目前的市值接近潍柴的两倍。Bloom只做燃料电池,潍柴既有燃料电池,又有燃气发电,还有柴油备用电源,外加一个每年赚100多亿的传统发动机业务。这种估值剪刀差,就是高盛认为的重评级空间。

全球发电技术公司股价表现对比(过去12个月):海外燃料电池暴涨12.7倍,发动机涨1.5倍,涡轮机涨1.2倍,SOFC是最大赢家

中国发电技术公司股价表现对比(过去12个月):涡轮机涨2.4倍,潍柴H股涨1.5倍,A股涨1.0倍,跑输涡轮机板块。高盛认为这种差距不合理

Q4:RICE和SOFC凭什么从”备胎”变成”主菜”?AI数据中心为什么需要它们?

这个问题的答案藏在电网的现实困境里。全球电网接入瓶颈和燃气轮机供应紧张,是RICE和SOFC崛起的底层逻辑。

AI数据中心的耗电量是惊人的,一个超大规模数据中心集群可能需要GW级的电力。但电网扩容的速度完全跟不上AI算力扩张的节奏,尤其是欧美发达地区,电网审批和建设周期动辄数年。这就迫使 hyperscaler 寻找”现场发电”(onsite generation)方案,绕过电网瓶颈。

燃气轮机本来是首选,但全球燃气轮机供应极度紧张,交货期排到2030年。RICE(往复式内燃机)虽然单台功率不如燃气轮机,但胜在部署快、模块化、可以现场拼装,而且潍柴这类厂商的产能弹性更大。Caterpillar把RICE产能扩到3倍的计划,本身就说明 hyperscaler 正在大规模下单。

SOFC的崛起则更具颠覆性。传统观念里,燃料电池是”过渡技术”,等电网接进来就退役。但Bloom Energy和Oracle的Jupiter项目改变了这个叙事——2.45GW的项目从燃气轮机转向燃料电池,说明 hyperscaler 开始把SOFC当作永久性基础设施来规划。原因是SOFC除了发电还能提供高质量余热(可用于液冷散热),且部署速度比等电网快得多。Ceres-Centrica的合作更是把SOFC推向”多GW级”的规模化应用。

高盛在2月的深度报告里就强调过,RICE和SOFC作为BTM(behind-the-meter,电表后端)主电源方案的角色正在加速。过去这个 earnings season,Caterpillar和Bloom Energy的财报进一步验证了这个趋势。

Q5:业绩增量具体怎么拆?传统业务是不是要凉了?

先给传统业务正个名:没凉,只是增速放缓,但仍然是稳定的现金牛。

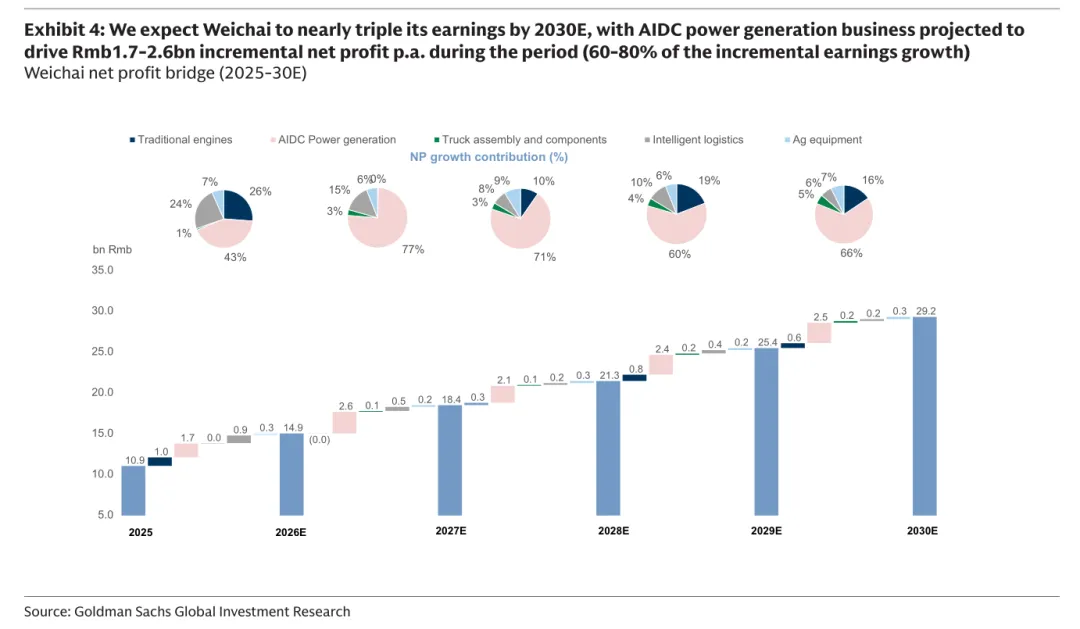

高盛预计潍柴2025年净利润109亿,2026E 149亿,2027E 184亿,2028E 213亿,2029E 254亿,2030E 292亿。五年净利润接近翻三倍,复合增速约22%。其中AIDC电力业务贡献的增量净利润从2026年的1.7-2.6亿/年逐步扩大,到2030年单年贡献超过10亿增量。

具体来看利润桥(Profit Bridge):传统发动机业务(重卡、非道路、大缸径工业用)2025年净利润约72亿,到2030年预计约101亿,仍是公司最大的利润来源,但占比从65%下降到35%。其中柴油重卡发动机国内部分会小幅萎缩(天然气重卡替代),但海外柴油重卡和LNG重卡仍在增长;非道路发动机(工程机械、农机)保持稳健增长。

整车和零部件业务(陕重汽、法士特变速箱)贡献相对稳定,五年增量不大。KION(凯傲,智能物流)2025年净利润约8亿,2030年预计31亿,受益于全球工业车辆需求复苏。农机业务(潍柴雷沃)从6亿增长到18亿。

真正的爆发力来自AIDC电力业务:柴油大缸径(AIDC备用电源)从2025年的2亿净利润增长到2030年的60亿;燃气发电机组(RICE)从2025年的3亿增长到2030年的42亿;SOFC从2025年亏损/持平,到2027年开始贡献7亿,2030年达到19亿。三块AIDC业务合计从2025年的13亿暴增至2030年的126亿,成为仅次于传统发动机的第二大利润池。

潍柴动力净利润桥(2025-2030E):预计2030年净利润达292亿人民币,AIDC电力业务驱动60-80%的增量增长

潍柴2025至2030E净利润详细拆分:传统发动机业务从109亿增至约101亿(占比下降),AIDC电力业务从13亿暴增至126亿(占比升至43%)

Q6:短期催化剂是什么?2026下半年看什么?

高盛列出了三个可能进一步上调指引的催化剂,时间点都集中在2026年下半年:

第一是Generac的 hyperscaler 订单落地。目前Generac与两家美国 hyperscaler 的订单谈判已进入最后阶段,Notice-to-Proceed信件暗示2027年交付额可能超过6亿美元(约700台发动机)。一旦正式公告,潍柴的柴油大缸径AIDC业务能见度将大幅延长。

第二是RICE高速产品发布。潍柴计划在2026年下半年推出高速燃气发动机产品,届时管理层可能会明确RICE的产能分配指引。目前指引是2026年出货100-200台,并将四分之一的发动机产能转向RICE(单价约为柴油机的5倍)。如果高速产品性能获得验证,订单可能超预期。

第三是SOFC合作项目的官宣。高盛预计潍柴参与Ceres-Centrica多GW欧洲SOFC部署计划的具体细节可能在今年内揭晓。如果潍柴能以供应商或合资方身份切入GW级项目,其当前1GW的2030年产能规划将被大幅上调,SOFC的期权价值将迅速变现。

此外,高盛预计公司可能会进一步上调AIDC业务的全年指引——毕竟这已经不是第一次上调了,过去几个月指引已经被多次调高。

Q7:风险在哪?会不会是故事讲得太大?

高盛在报告末尾列了五条主要风险,坦白说都不是小事:

第一,宏观经济和重卡周期。如果国内公路货运、基建、房地产继续疲软,传统发动机业务可能承压。虽然AIDC业务在崛起,但2026-2027年传统业务仍然是利润主力,不能塌。

第二,全球经济增长放缓。潍柴的海外重卡和AIDC订单都受全球经济景气度影响,尤其是美国 hyperscaler 的capex如果因为AI需求证伪而削减,RICE和柴油大缸径订单会直接受损。

第三,动力总成的技术路线变迁。重卡电动化渗透率如果超预期提升,或者LNG(天然气)重卡渗透率低于预期,都会影响传统发动机业务的盈利稳定性。

第四,市占率下滑。潍柴在国内重卡发动机市场的份额约20%,如果竞争对手(如玉柴、锡柴)在天然气发动机或新能源动力上取得突破,份额可能被侵蚀。

第五,AIDC电力业务发展不及预期。这是最大的故事风险。如果 hyperscaler 最终选择其他技术路线(如纯电网+储能、小型模块化核反应堆SMR),或者RICE/SOFC的规模化成本下降速度不够快,那么高盛给的高估值倍数就无法兑现。

不过高盛也留了一手:即便AIDC业务打折扣,传统业务+KION+农机的价值也足以支撑当前股价。AIDC目前更像是”免费看涨期权”,只是这个期权的价值太大了,大到已经不能忽视。

总结

这份研报的本质,是一次“叙事重构”。

高盛用SoTP估值法告诉市场:潍柴动力不能再被简单归类为”重卡周期股”,它的价值底座正在向AI数据中心电力设备迁移。

柴油大缸径发动机是已经兑现的现金牛,RICE是正在爆发的成长股,SOFC是尚未定价的看涨期权。三块业务合计到2030年将贡献43%的净利润,驱动60%以上的增量增长。而当前A股股价连RICE的价值都没反映,H股也只反映了一半。

在全球AIDC电力设备供应链中,潍柴是估值最低、业务最全、产能最实的标的之一。如果2026下半年RICE高速产品发布和SOFC合作项目落地,市场将被迫重新定价这块”亚洲最好的AIDC电力设备资产”。

正如高盛所言:“The investment narrative has now shifted from heavy-duty trucks to AI data center power generation.”(投资叙事已经从重卡转向了AI数据中心电力设备。)

研报原文:

《高盛-潍柴动力(000338.SZ):采用新分部加总估值框架凸显重评级潜力,维持买入评级并上调目标价-Weichai Power(000338.sz)New SoTP valuation to frame rerating potential;stay Buy with higher T Ps-20260506【16页】》