2026年,中国酒水市场正在经历一场静悄悄的革命

当茅台的股价不再是街头巷尾的唯一话题,当”年轻人不喝白酒”成为老一辈的叹息——一个新的万亿赛道正在破土而出。

3933.5亿元。这是2025年全球新酒饮市场的规模,而这个数字将在2026年增长至4338.5亿元,并在2035年突破万亿大关。

中国,正站在这场变革的暴风眼。

今天,我们来聊聊这场”酒水新革命”的核心战场——中国新酒饮市场。

一、一个被低估的超级赛道

如果把中国酒水市场比作一片汪洋,那么新酒饮就是那艘正在加速的快艇。

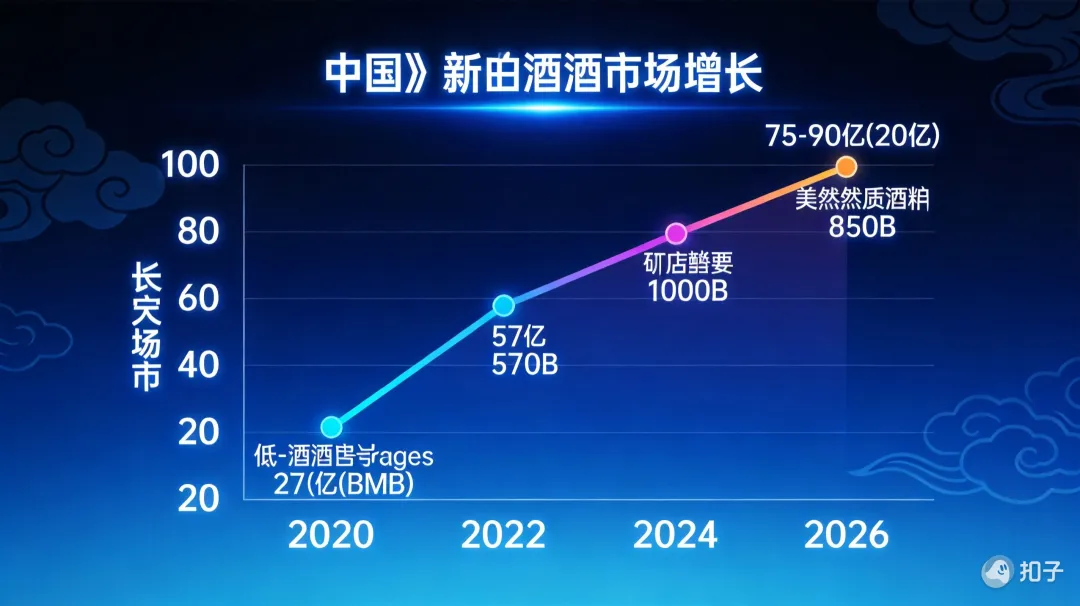

2024年,低度酒(酒精度≤20°)市场规模已突破570亿元,而到2026年,这个数字预计将增长至750-900亿元,年复合增速高达30%。

但低度酒只是冰山一角。

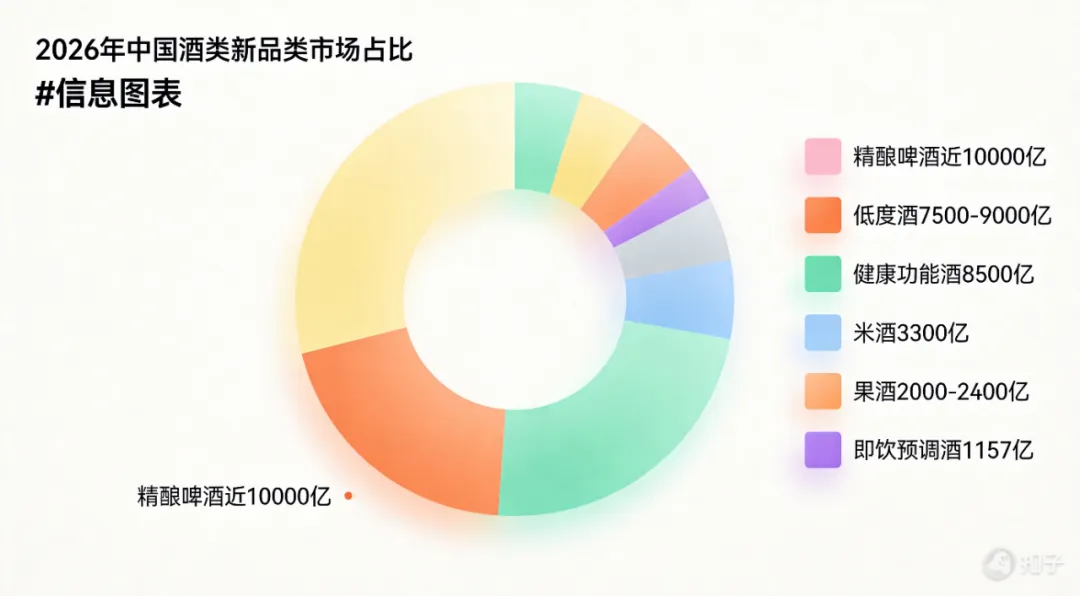

精酿啤酒市场规模已逼近1000亿元,养生/功能性酒2025年达到682亿元,近三年CAGR高达38.7%,预计2026年将突破850亿元。低度白酒、果酒、米酒、预调酒……每一个细分品类都在高速增长。

这是一个典型的”长坡厚雪”赛道——市场规模大、增速快、细分机会多、政策风险低。

二、谁在喝新酒饮?比你想象的更主流

很多人以为新酒饮只是”小众玩物”,那就大错特错了。

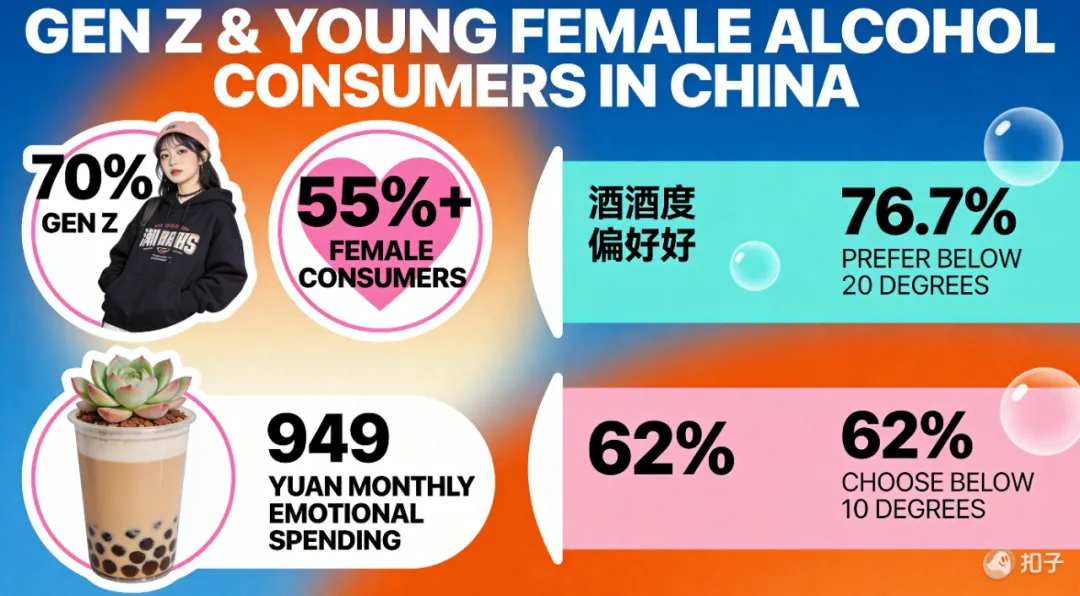

数据显示,Z世代(18-30岁)已占据新酒饮消费人群的近70%。他们是互联网原住民,是消费升级的主力军,更是中国酒水市场未来的定义者。

更值得关注的是饮酒偏好的代际更迭:76.7%的年轻人偏好20°以下的低度酒,62%直接锁定10°以下。这意味着,”微醺经济”已经从概念变成刚需。

女性力量同样不可忽视。在果酒和预调酒品类中,女性消费者占比达41.4%(线上渠道),而纯果酒品类女性占比更是高达65%。”她经济”正在重塑中国酒水市场的产品逻辑。

有意思的是,近六成青年愿意为”情绪价值”买单。他们买的不是酒,是下班后的一杯放松,是独处时的仪式感,是朋友聚会的氛围担当。据调研,这个群体的月均酒饮支出达949元——这个数字,比很多中年人的烟酒消费还要高。

三、江湖混战:五路玩家逐鹿新酒饮

嗅到机会的不只是创业者。巨头们早已入局,各路玩家打法迥异,正在重塑行业格局。

第一路是传统白酒企业的”低度化转型”。茅台推出悠蜜系列,五粮液布局低度产品线,泸州老窖试水预调酒……这些老牌劲旅拥有品牌背书、渠道优势和供应链资源,但”船大难调头”,如何平衡品牌调性与年轻化需求仍是挑战。

第二路是饮料系玩家的”酒精化扩张”。元气森林旗下「初气」气泡酒异军突起,凭借成熟的饮料渠道和营销打法,快速切入低度酒赛道。可口可乐、农夫山泉也相继推出含酒精产品,”万物皆可酒”的时代正在到来。

第三路是渠道自有品牌的”白牌策略”。盒马精酿、沃尔玛自有品牌酒饮、山姆会员店的自有产品……这些零售商依靠庞大的客流和数据分析能力,正在打造高性价比的”渠道定制”产品,对传统品牌形成价格压力。

第四路是新消费精品品牌的”内容驱动”。醉鹅娘、梅见、十七光年……这些品牌深耕内容营销,在小红书、抖音、微博构建起强大的用户认知。梅见青梅酒年销已突破10亿元,成为低度酒赛道的现象级产品。

第五路是精酿系玩家的”场景深耕”。优布劳精酿已开出2000+门店,以”鲜扎闪送”的模式重新定义精酿消费场景;泰山原浆7天鲜活,主打”不过夜”的极致新鲜。这些玩家正在构建精酿啤酒的”中国式解法”。

四、即时零售:重构酒水消费的”最后三公里”

如果说产品和人群是这场革命的”基本面”,那么渠道变革就是最激动人心的”催化剂”。

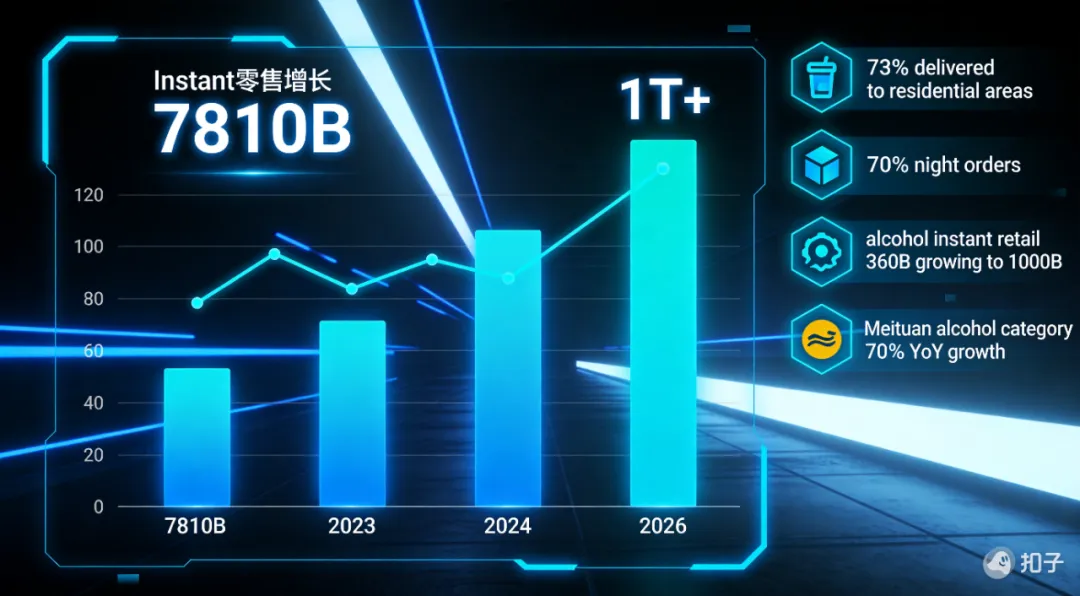

2024年,即时零售市场规模已达7810亿元,同比大增20.15%,预计2026年将突破万亿。而酒类即时零售市场规模约360亿元,未来有望突破千亿。

这意味着什么?

你可以在下班路上用手机下单,15分钟后一瓶精酿或一杯预调酒就送到你手上。歪马送酒等平台已实现”15分钟送达”的承诺,正在将”所想即所得”的体验做到极致。

深夜经济同样被激活。数据显示,即时零售酒类订单中,73%送至居民小区,70%为夜间订单(18:00-次日06:00)。跨年夜的峰值是多少?美团闪购酒饮单日突破200万单。

新渠道的爆发力还在持续。2025年上半年,抖音酒水GMV同比增长38%;小红书”便利店调酒”话题浏览量达3.8亿次——年轻人正在用内容平台”种草”酒饮,用即时零售”拔草”。

更值得关注的是高客单价场景的崛起。800元以上名酒的即时零售增长200%,这说明即时零售不只是”平价酒水的主场”,也在成为高端酒水的新增量渠道。

五、传统酒饮的至暗时刻

繁荣背后,是传统酒饮的落寞。

2025年,白酒行业60%的品牌对盈利持悲观态度。更触目惊心的是,全国传统烟酒店数量减少30%——每三家传统烟酒店,就有一家在倒闭或转型。

白酒存货周转天数高达900天,这意味着经销商手里压着近三年才能卖完的库存。动销困难、库存高企、价格倒挂……传统酒水渠道正在经历阵痛。

但危机中也有转机。那些主动拥抱新渠道、布局新产品、尝试新玩法的传统品牌,正在找到新的增长曲线。低度化、年轻化、渠道融合——转型虽难,但并非无路可走。

六、写给从业者的几点建议

面对这场行业变革,无论是创业者还是从业者,都可以思考几个问题:

第一,”微醺”比”大醉”更值钱。当年轻消费者愿意为情绪价值买单,你的品牌能否提供超越酒精本身的体验感?

第二,”渠道”正在重新定义”场景”。即时零售不是”更快的配送”,而是”全新的消费场景”。你的产品是否适配这些新场景?

第三,”数据”比”经验”更可靠。小红书3.8亿次的调酒话题、抖音38%的GMV增长——用户的真实行为正在告诉你答案。

第四,”细分”比”全面”更有机会。新酒饮不是一个大一统的市场,而是由无数个细分赛道组成。找到你的利基市场,深耕下去。

最后

2026年的中国新酒饮市场,是一片正在沸腾的蓝海。

有人在这里找到第二增长曲线,有人在这里完成职业生涯的华丽转身,也有人在这里交出昂贵的学费。

但无论如何,一个属于”轻饮酒”的时代,已经到来。

举杯吧,为这个最好的时代,也为那个正在微醺的自己。

Cheers。🍷

本文数据来源:艾媒咨询、易观分析、中国酒业协会、美团研究院、各品牌公开数据