2026年4月合肥九区新房市场月报

摘要:

2026年4月合肥市区新房市场呈现“政策预热、土地试水、量价齐升”三重特征。政策端,《合肥市”好房子”技术导则》公示稿于4月13日起公开征求意见,计划6月1日起试行,将对2026年6月1日后出让土地的新建住宅项目形成全流程品质管控;同时合肥市政府购房补贴政策将于2026年5月14日到期,对4月市场形成重要推动。土地端延续”小幅试水、国企托底”格局,4月合肥九区供应2宗涉宅用地(建面约16万㎡),成交1宗(庐阳LY202602号地块),由庐阳城建底价竞得,成交楼面价7761元/㎡。市场端供需双双放量,4月供应33万㎡(环比+138%)、成交36万㎡(环比+32%)、成交均价22353元/㎡(环比+4.9%),处近一年高位。【研判】“好房子”导则过渡期窗口效应、补贴到期抢跑效应叠加房企推盘提速,5月市场有望延续放量格局。

01

政策篇—供给侧强管控叠加品质化转型

4月核心政策为《合肥市”好房子”技术导则》公示稿公开征求意见,叠加政府购房补贴5月14日到期窗口,形成供给侧强管控与需求侧抢跑的双重驱动。

2026年4月13日,合肥市自然资源和规划局发布《合肥市”好房子”技术导则》(公示稿),公开向社会征求意见,征集时间为2026年4月13日至2026年4月23日。《导则》由市自然资源和规划局会同市城乡建设局、市房产局等部门组织编制,遵循三大编制原则,从规划、建设、运维三个层面提出管控要求,共7个章节、163条,分为基础类、提升类、改造类三个层级。

该《导则》计划2026年6月1日起试行(过渡期2个月),适用于2026年6月1日之后出让土地的新建住宅项目,必须执行该导则。

备注:图片来源:克而瑞·决策专家「顾一宁」数据分析

此外,合肥市政府购房补贴政策将于2026年5月14日到期,以商品房网签备案时间为准,后续是否继续实施由各县区根据实际情况自行决定。该政策到期预期对4月市场热销形成重要推动,购房者集中赶在补贴截止前完成网签。

【研判】《导则》本质是供给侧强管控叠加品质化转型,对房企意味着成本与研发双升、行业洗牌加速;对市场意味着新房品质抬升、改善需求被激活。叠加购房补贴到期节点,5-6月将成为房企产品策略调整与置业者抢跑补贴窗口的关键期。

02

土地篇—土市小幅试水、国企托底

4月合肥土地市场小幅试水、国企托底,供应2宗涉宅用地、成交1宗,均为底价成交。

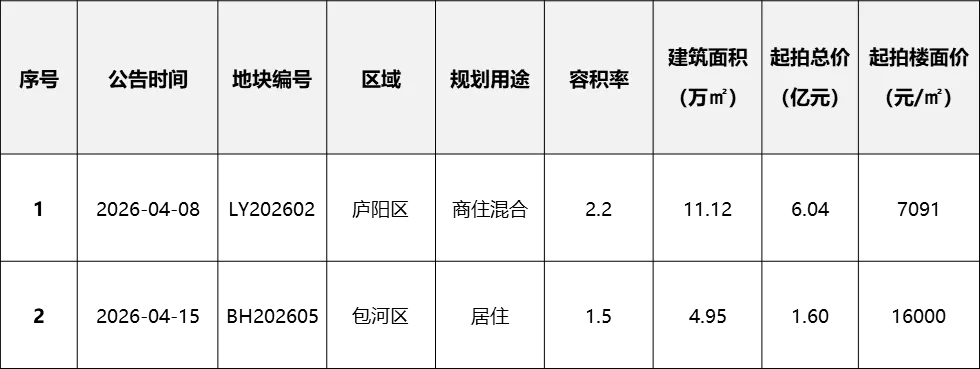

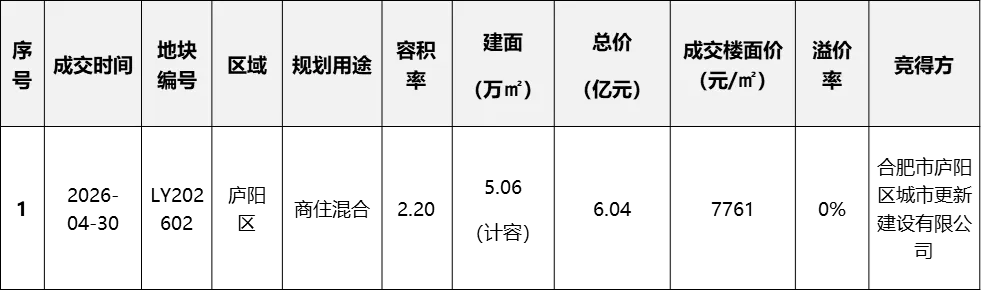

4月合肥九区供应2宗涉宅用地,建面约16万㎡,环比+100%、同比-15%;成交1宗涉宅用地,建面约11万㎡(计容5.06万㎡),环比+38%、同比-39%;4月土地揽金约6.04亿元。

4月涉宅土地供应明细:

4月涉宅成交土地明细:

工整的排版能够加强阅读性

4月成交地块由合肥市庐阳区城市更新建设有限公司(庐阳城建)底价竞得,延续”国企托底”特征。原定4月拍卖的省府东地块延期至5月出让,包公园北侧地块(BH202605)拟5月出让,5月土地市场有望迎来热度回升窗口。

【研判】本月土地市场仍处”供求平稳、国企托底”阶段,民企参与度低;伴随省府东地块、包公园北地块在5月入市,土拍热度有望阶段性修复,但楼面价结构性抬升仍依赖优质板块供应节奏。

03

市场篇—全市量价走势

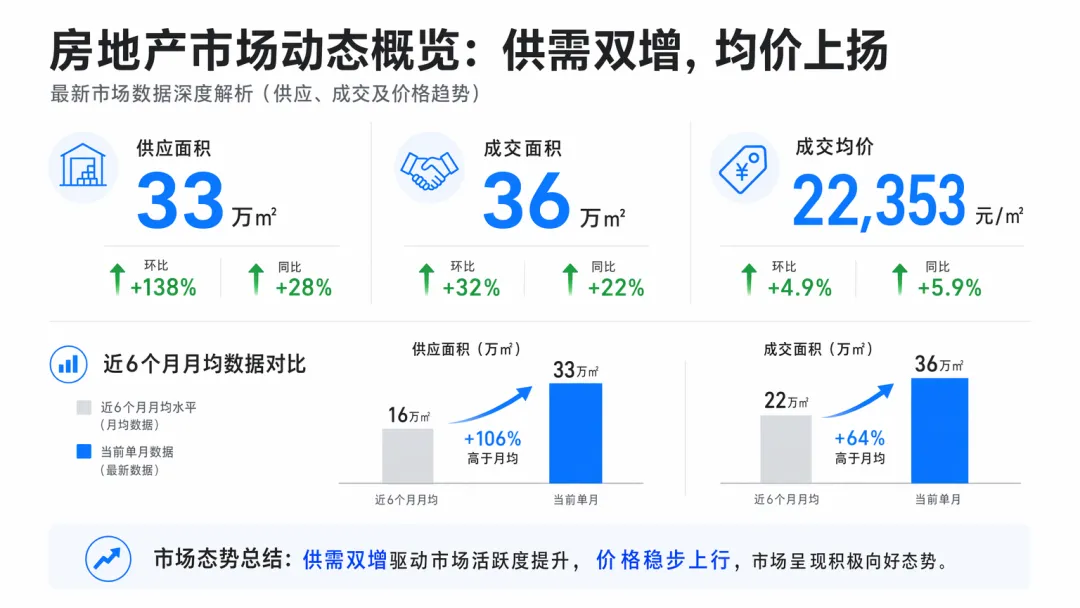

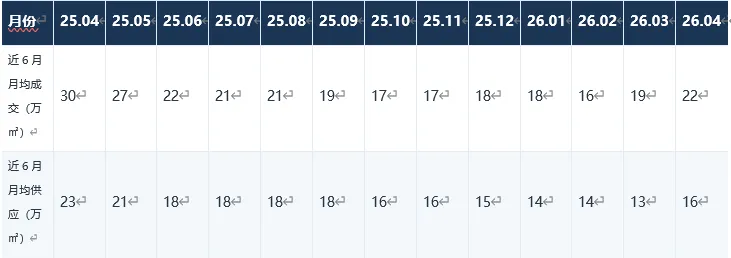

4月合肥新房供需双双放量,成交均价环比小幅上行,量价齐升处近一年高位。

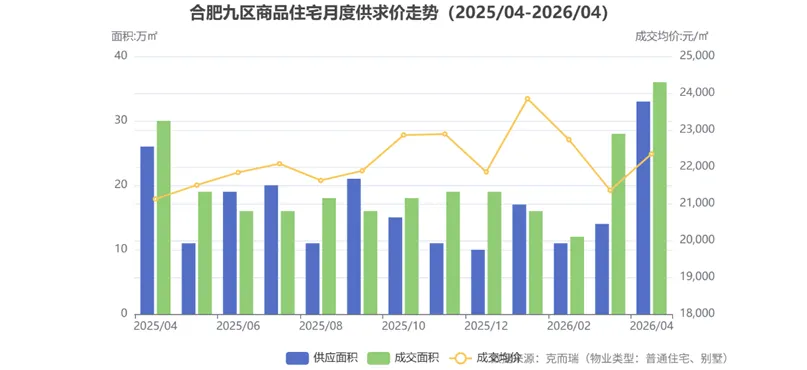

数据解读:近13个月成交面积在16-36万㎡区间波动,4月36万㎡创近一年新高;成交均价长期运行于2.1-2.4万元/㎡区间,4月22353元/㎡环比修复。供需同步放量反映房企推盘意愿显著增强,政策预热下市场信心边际修复。

【研判】4月量价齐升的驱动因素包括:一是房企推盘节奏加快、供应放量;二是”好房子”导则前夕的抢跑效应;三是合肥市政府购房补贴将于2026年5月14日到期(以商品房网签备案时间为准),购房者集中赶在政策窗口关闭前完成签约,对4月成交形成显著支撑。短期市场动能较强;但能否持续上行,仍需关注5月补贴政策是否延续、新增推盘量及置业信心的进一步修复。

04

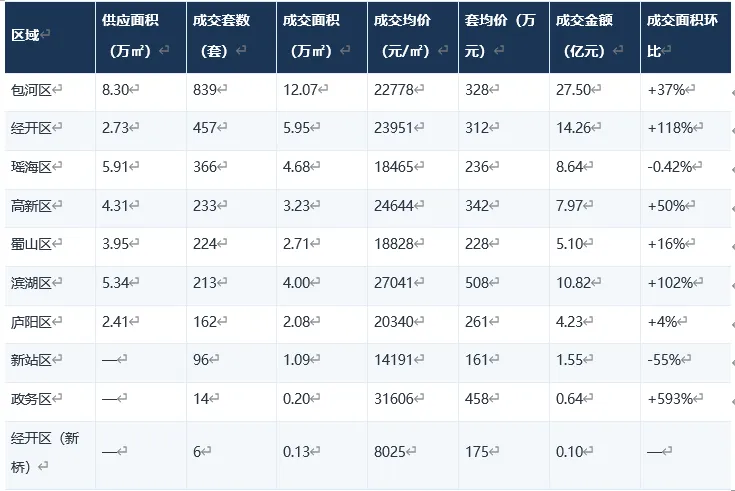

市场篇—区域量价对比

包河区量价齐升领跑,政务区均价高位但成交稀缺,滨湖与经开区放量明显,新站区显著遇冷。

九区量价对比表(2026/04/01-2026/04/30):

数据解读:包河区以12.07万㎡成交面积、27.50亿元成交金额稳居双料第一;滨湖区均价27041元/㎡、政务区均价31606元/㎡处于价格高位;经开区、滨湖区环比分别+118%、+102%,放量显著;新站区环比-55%,低价盘去化承压。区域分化明显反映改善型置业集聚效应。

【研判】改善需求集中于包河、滨湖、经开、高新四大主力区域,刚需型板块(新站、瑶海)受产品结构与供应节奏影响表现偏弱;5月随着政务、滨湖新盘入市,高端板块结构性拉高全市均价的趋势或延续。

05

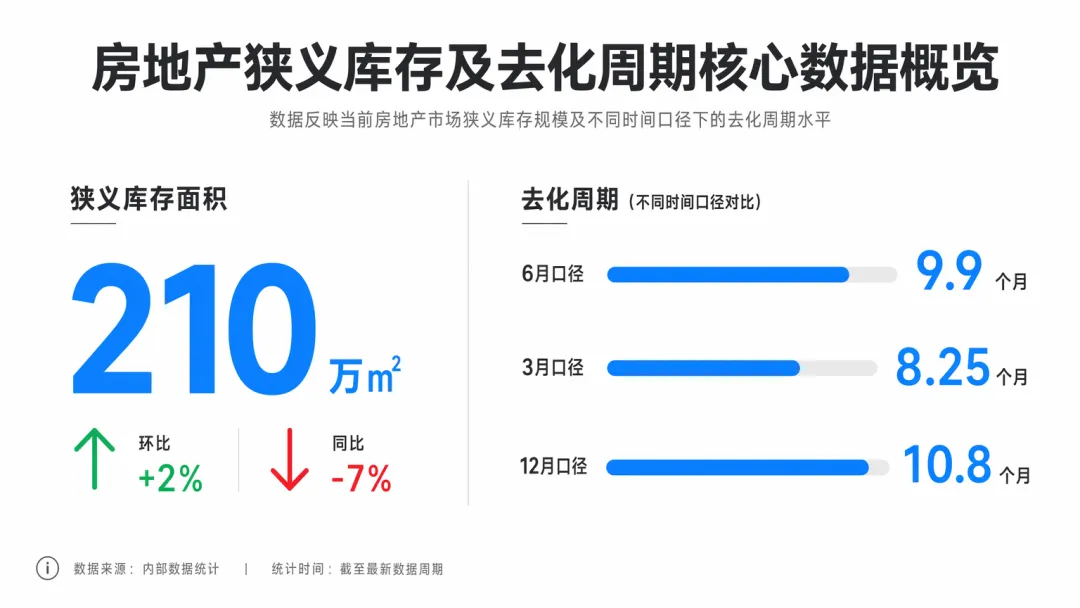

市场篇—库存走势

全市狭义库存环比微升、同比下降,去化周期约10个月,整体仍处健康区间。

近13个月库存与去化周期走势:

【研判】库存环比微升主因供应放量节奏加快;同比-7%叠加10个月左右的去化周期,整体处于相对健康区间。伴随5-6月”好房子”导则过渡期临近,房企或继续加大旧规产品推盘力度,库存存在阶段性微升压力,但风险整体可控。

06

市场篇—区域库存对比

包河、蜀山、滨湖库存居前三,蜀山区去化压力最大(20.9月),政务区库存接近清空。

区域库存对比表(2026年4月):

数据解读:高库存区域集中在包河、蜀山、滨湖;蜀山区去化周期20.9月为全市最高,去化压力最突出;高新区库存同比+30%、逆势上升,需关注供应节奏;政务、新站区库存大幅收缩,结构性稀缺。

07

市场篇—成交金额TOP10排行

金茂璞逸云湖以3.76亿元蝉联榜首,TOP10门槛升至1.96亿元,包河/经开项目集中上榜。

月度TOP10项目榜:

热销原因简析:① 央国企品牌项目集中上榜,金茂、华润、中海、招商、保利、建发、万科、伟星等均有入榜;② 价格梯队覆盖1.9-3.9万元/㎡区间,改善型产品主导(套均价多在260-510万元);③ 经开区(3席:华润嘉宸、建发华润翡翠云璟、皖投安澜府)与包河区(3席:中海观庐府、滨投嘉玺、招商百川序)为TOP榜主力区域,印证区域量能与品牌集中度高度相关。

08

总结与展望—新房市场将延续放量格局

• 政策端:《合肥市”好房子”技术导则》公示稿征求意见,6月1日起试行;同时合肥市政府购房补贴将于2026年5月14日到期(以商品房网签备案时间为准),后续是否续期由各县区自定,5-6月成为房企产品策略调整与抢跑补贴窗口的关键期。

• 土地端:4月小幅试水、国企托底;原定4月出让的省府东地块延期至5月,包公园北侧地块拟5月出让,5月土拍热度有望阶段性修复。

• 市场端:量价齐升(成交36万㎡/环比+32%、均价22353元/㎡/环比+4.9%),库存环比微升至210万㎡但同比下降,整体健康;区域分化明显,改善型需求驱动特征进一步强化。

【研判】预计5月合肥新房市场将延续放量格局,但节奏呈前高后低分化:一方面,4月推盘节奏的滞后释放、”好房子”导则窗口期的抢跑效应将继续推动房企加速推盘;补贴到期前(5月上半月)可能形成”末班车”抢签效应,购房者集中赶在2026年5月14日前完成网签备案,推动成交面积维持30万㎡以上水平。另一方面,省府东地块、包公园北地块两宗优质地块的出让预期将对市场情绪形成正向支撑。需关注5月14日之后成交动能或面临阶段性回落,各县区后续补贴接续政策的落地节奏将成为下半月市场走向的关键变量。均价层面,政务、滨湖等高端板块项目入市或继续结构性拉高全市均价中枢。库存层面,因供应节奏加快存在继续微升压力,蜀山区(20.9月)、滨湖区(13.8月)、庐阳区(14.4月)去化压力仍需持续关注;投资拿地端建议聚焦政务、滨湖、经开、包河等改善客群聚集板块;营销端建议把握5-6月旧规产品末班车效应与补贴截止窗口,强化品质叙事与价格策略的平衡。

THE END

特别提醒:

1、上述研究成果由克而瑞合肥分析师张婷,通过人机协作综合使用决策专家的AI行业Skills功能、数据分析功能撰写完成功能撰写完成。内容仅供参考,不构成投资建议;

2、AI生成的内容(包括但不限于图片、数据、文字等),并未获得若有的相关权利方的授权,用户需确保其使用、传播(特别是商业用途)时不侵害他人享有的权益;

3、运营方不对用户因使用内容而导致的任何直接、间接或附带后果负责。

往期精彩内容: