2026年第一季度智能手机市场:物料清单(BOM)成本分化线 | TechInsights

2026年第一季度智能手机出货情况已清晰呈现。本季度市场格局明确:2026年第一季度市场同比萎缩,而受冲击最严重的厂商与能够抵御影响的厂商,更能揭示行业运行逻辑。赢家与输家的分界线在于元器件成本,而非地域。

(数据来源:TechInsights)

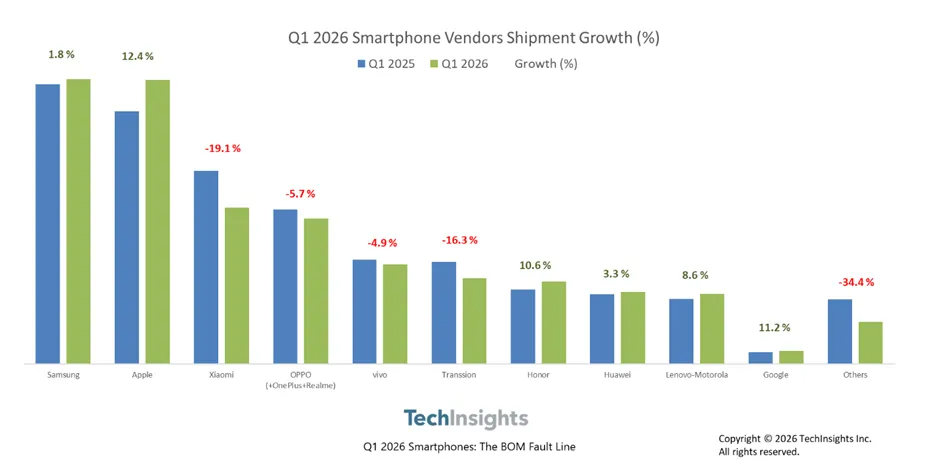

全球智能手机市场整体同比下滑2.6%,虽较初步预估数据温和,但数据背后暗藏业绩表现的巨大分化。前两大厂商合计占据全球出货量超42%,较去年同期不足39%的份额有所提升。

-

苹果同比增长12.4%,市场份额升至21.3%,与三星份额持平——这是两家厂商单季度份额首次统计上持平。

-

三星同比增长1.8%,大幅优于初步预估,得益于其持续向中端、高端价位段调整产品结构,降低了入门级机型的依赖。

-

其他主流厂商中,联想–摩托罗拉(+8.6%)、华为(+3.3%)凭借产品组合与供应链优势实现增长。

-

荣耀整体增长10.6%,增长完全来自海外市场扩张。

-

其余厂商的下滑幅度,与内存成本敏感度的关联度,远高于地域或品牌定位。

聚焦入门级价位段的厂商遭受最严重冲击,实际表现比初步预估更差。

-

小米是头部厂商中下滑最显著的品牌,同比大跌19.1%,市场份额下滑2.4个百分点至11.7%,主因是低端产品线对公开市场动态随机存取存储器(DRAM)的依赖超预期。

-

传音heavily布局非洲、中东、南亚的150美元以下机型,同比下滑16.3%。

-

OPPO集团内部呈现价位段分化:主品牌基本持平(-1.0%),聚焦200美元以下价位的真我(-14.4%)与一加(-7.1%)拖累集团整体至-5.7%。

-

vivo(-4.9%)表现相对较好,得益于稳步向中端机型调整产品结构。

-

联想–摩托罗拉8.6%的增长是本季度亮眼表现,反映其过去两年主动脱离入门级市场的战略成效。

-

荣耀10.6%的整体增长值得细究:中国国内出货量约下滑8%,所有净增长均来自海外市场。荣耀在欧洲、东南亚、中东以与国内一致的定价放量,其增长核心是地域多元化,而非国内复苏或高端化。

“其他厂商”类别释放出最明确信号:长尾中小厂商出货量同比暴跌34.4%,跌幅约为市场整体的13倍,合计份额从去年同期不足5%降至仅3%出头。这类厂商既无规模优势获取优惠元器件定价,也无丰富产品组合支撑涨价而不流失需求,其表现最直观反映当前内存成本环境的影响。

营收与销量呈现不同走势

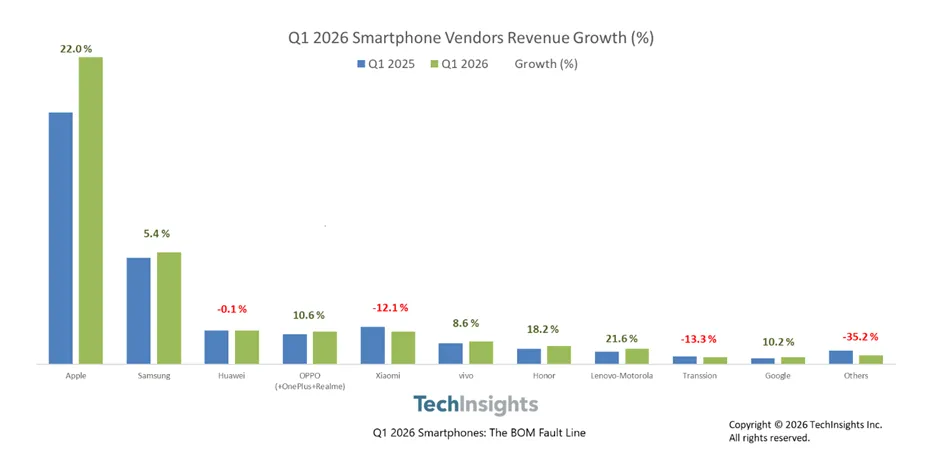

市场整体出货量下滑2.6%,但总营收同比增长11.5%,对应全球平均售价(ASP)同比提升约14.5%,为近年最大同比涨幅,且增长高度集中于头部厂商。

-

苹果营收份额超51%,较去年同期不足47%提升,出货份额21.3%,营收/出货比约2.4倍,营收超过其他所有厂商总和。

-

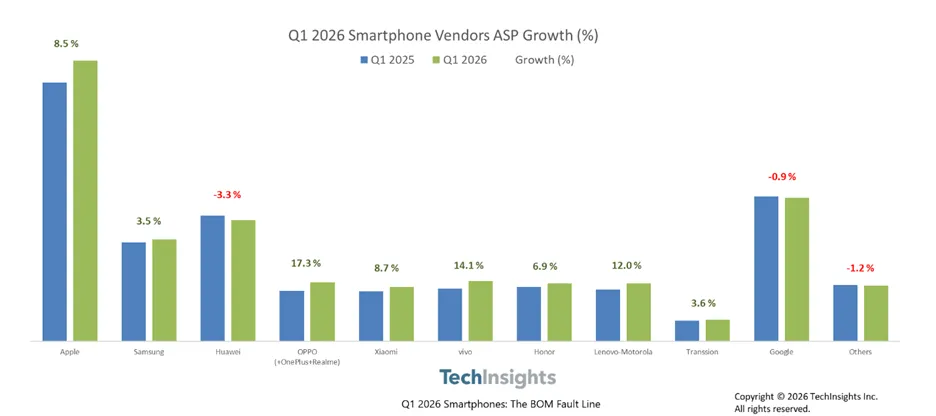

三星营收增长5.4%,略高于出货增速,平均售价提升3.5%,反映产品结构优化。

-

两大头部厂商合计占据全球智能手机营收约70%,较去年同期约67%提升,与其他厂商的差距持续扩大。

(数据来源:TechInsights)

中国品牌厂商中,平均售价走势与出货量排名同样决定胜负。

-

联想–摩托罗拉是中国头部品牌中营收增长最强的厂商,平均售价提升12%叠加出货量增长8.6%,推动营收增长21.6%,完美印证过去两年中端化转型成效。

-

OPPO集团(含主品牌、真我、一加)出货量下滑5.7%,但营收增长10.6%,集团平均售价提升约17%;内部表现不均:主品牌进军中高端,平均售价大涨约26%,贡献绝大部分营收增长,真我平均售价仅涨约4%,一加小幅下滑,拖累集团整体表现。

-

荣耀出货量增长10.6%,营收增长18.2%,平均售价仅提升约7%,价值增长幅度显著低于同行,与其增长依赖海外放量、而非高端化的逻辑一致。

-

vivo平均售价提升14%,出货量下滑4.9%,但营收仍增长8.6%。

-

小米作为出货表现最差的头部厂商,凭借平均售价提升约9%,将营收跌幅控制在12.1%,中端化转型部分抵消了低端业务的冲击,但效果有限。

(数据来源:TechInsights)

长期扎根超低价段的厂商无有效对冲手段。传音平均售价仅提升约4%,营收下滑13.3%,仅略好于16.3%的出货跌幅。华为则呈现反向异常:出货量增长3.3%,但营收基本持平,平均售价下滑约3%,反映放量过程中面临国内定价压力。其他厂商营收下滑35%,与34.4%的出货跌幅基本同步,平均售价基本持平(-1%),这类厂商无产品结构调整空间,也无高端化能力,营收随出货量同步缩水,规模低于临界阈值后无任何突围手段。

按厂商表现排名,与元器件成本敏感度高度吻合。通胀加剧低端市场压力——购买150美元以下机型的低收入群体延长换机周期,但厂商间的分化梯度过于一致,无法单纯归因于需求端疲软。业绩分化遵循物料清单(BOM)成本结构,而非区域收入水平或关税地域。

内存成本压力的演变符合预期,宏观环境只是加剧影响而非制造影响。实际数据进一步明确了行业定位:具备BOM成本优势的厂商与依赖公开市场采购的厂商之间的分化,比初步预估更显著。2026年第一季度已奠定全年走势,数据显示这一格局在2026年难有改变。三大趋势将延续至第二季度及下半年:

-

苹果与三星共同巩固高端市场,合计占据全球出货量超五分之二;

-

拥有本土或专属供应链的中国厂商,在各自细分领域持续扩大优势;

-

依赖公开市场的入门级长尾厂商快速萎缩。