清能互联电力现货市场周报(04.27-05.03)

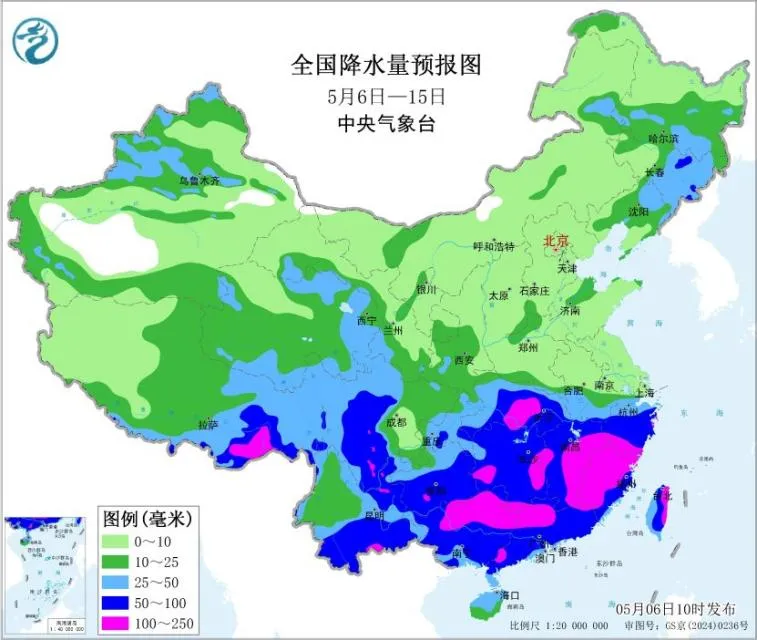

气温与降水:气温方面,新疆、内蒙古西部及东北地区平均气温较常年同期偏高2~4℃,西南地区、华南气温偏低1~3℃,全国其余大部地区气温接近常年。降雨方面,长江中下游及其以南大部地区累计降水量有50~80毫米,江南和华南局部地区100~160毫米,其中广西局地超过200毫米;青藏高原东部、西北地区东南部、江淮及东北地区中南部累计降水量有10~40毫米;除了青藏高原、西南地区降水量较常年同期偏多外,我国其余大部地区降水偏少。

展望未来,主要降雨区位于江南、华南、西南部分地区及湖北、西藏东南部,上述大部地区累计降水量有50~100毫米,部分地区有120~200毫米;上述大部地区降水量较常年同期偏多3~7成,局地偏多1倍以上。

水库水情:截至本周,本周三峡水库平均水位为164.57m,平均水位较上周下降0.43m,环比下降0%;入库流量13428m³/s,较上周上升1157.14m³/s,环比上升9%;出库流量13842m³/s,较上周上升1214.29m³/s,环比上升10%。

本周溪洛渡水库平均水位为571.71m,平均水位较上周上升0.28m,环比上升0%;入库流量2585m³/s,较上周下降28.58m³/s,环比下降1%;出库流量2547m³/s,较上周下降88.57m³/s,环比下降3%。

辐照度:截止本周,国网区域辐照度变化趋势:山西辐照度均值为232W/m²,环比下降0.11%;山东辐照度均值为212W/m²,环比下降6.25%;湖北辐照度均值为162W/m²,环比下降6.74%;甘肃辐照度均值为208W/m²,环比下降11.73%。南网区域辐照度变化趋势:广东辐照度均值为191W/m²,环比下降2.65%;广西辐照度均值为188W/m²,环比下降9.95%;海南辐照度均值为242W/m²,环比上升12.69%;贵州辐照度均值为153W/m²,环比下降17.68%;云南辐照度均值为184W/m²,环比下降25.44%。

风速:截止本周,国网区域风速变化趋势:山西风速均值为2.5m/s,环比上升21.62%;山东风速均值为2.86m/s,环比下降11.68%;湖北风速均值为2.39m/s,环比下降4%;甘肃风速均值为2.8m/s,环比上升19.68%。南网区域风速变化趋势:广东风速均值为2.44m/s,环比上升2.22%;广西风速均值为2.92m/s,环比上升17.18%;海南风速均值为2.42m/s,环比下降8.01%;贵州风速均值为3m/s,环比上升28.3%;云南风速均值为1.89m/s,环比下降7.7%。

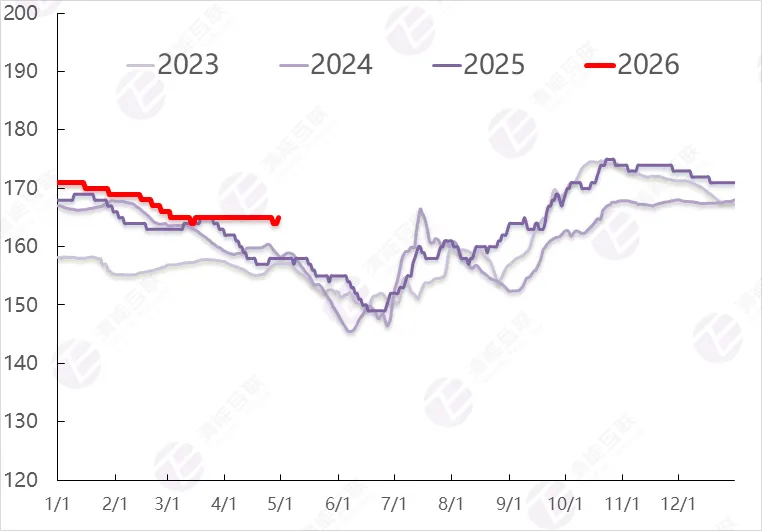

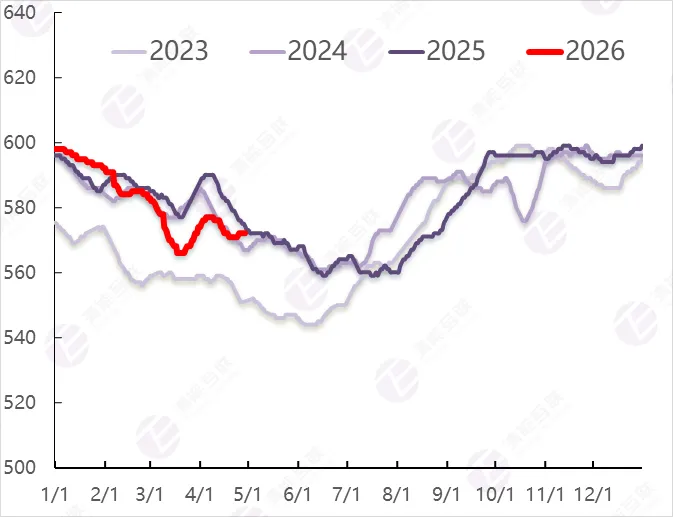

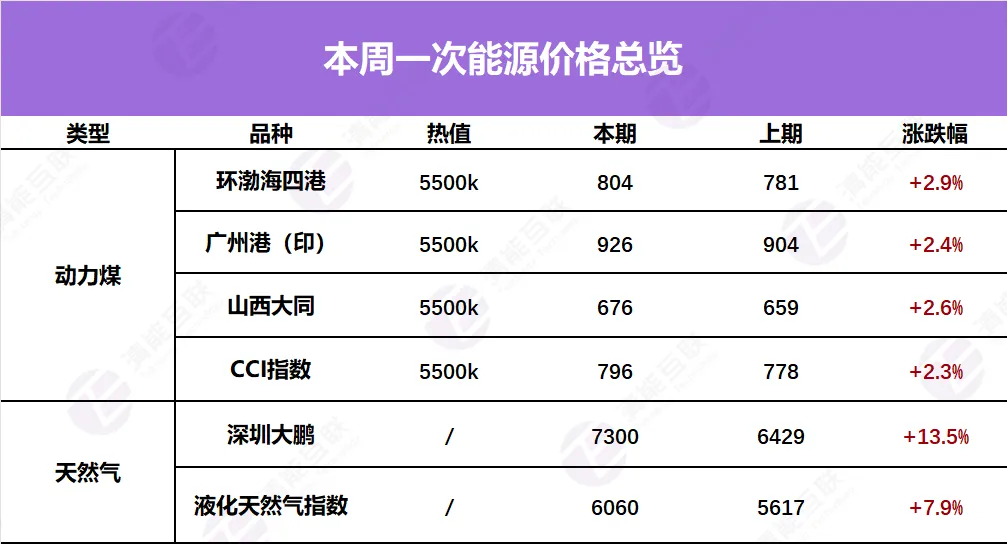

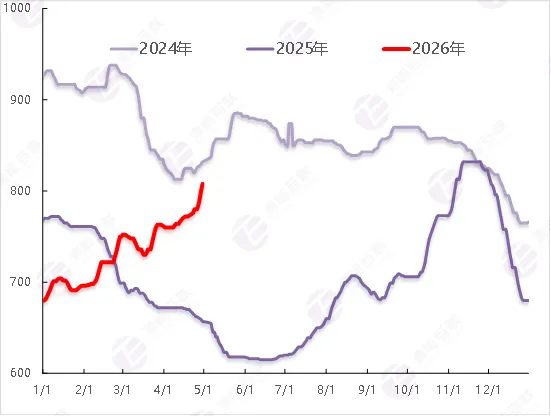

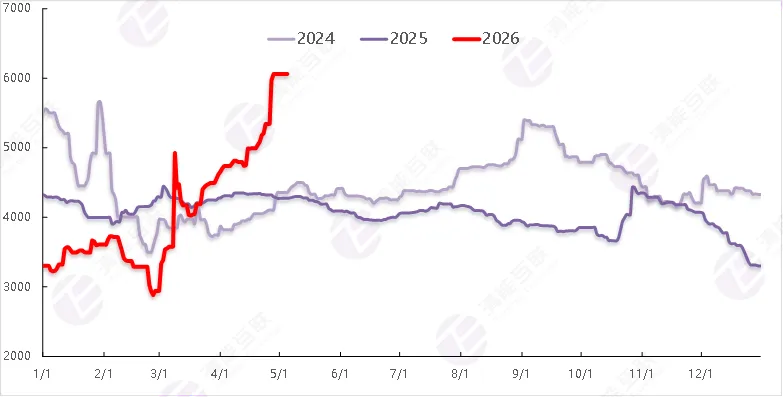

截止本周,环渤海四港5500大卡动力煤成交均价为804元/吨,周环比上升2.9%。CCI动力煤价格指数为796元/吨,周环比上升2.3%。液化天然气指数为6060元/吨,周环比上升7.9%。

动力煤:本周进入五一假期,国内动力煤市场受节后乐观用煤需求预期影响,价格稳健上行。供给端,假期前几日,部分煤矿因检修或任务完成导致国产煤供给短期小幅收缩,同时进口煤受海运费上涨、印尼降雨及配额限制影响供应偏紧,但大秦线检修结束,北港补库蓄势待发;需求端,沿海电厂日耗平稳、库存合理,虽因“迎峰度夏”预期对进口煤询盘增多,但实际采购以刚需为主,呈现“价涨量稳”,同时化工行业开工率较高对煤炭需求形成支撑;库存端,北港交投活跃,主动去库下库存略低于历史同期,出入库平稳,电煤供需维持紧平衡,为价格带来支撑。

天然气:受供需偏紧影响,本周国内LNG价格稳步上行。供给端,进口与国产分化,LNG进口量环比下降,国产因原料气收紧导致产量回落,整体延续偏紧态势,高价原料气对报价形成成本支撑;需求端,五月份以来稳中有升,交运、城燃需求稳健,发电用气随气温回升季节性走高,但高气价对需求的反噬作用或逐步显现,海外尚处淡季,地缘冲突推高价格的能力边际走弱。

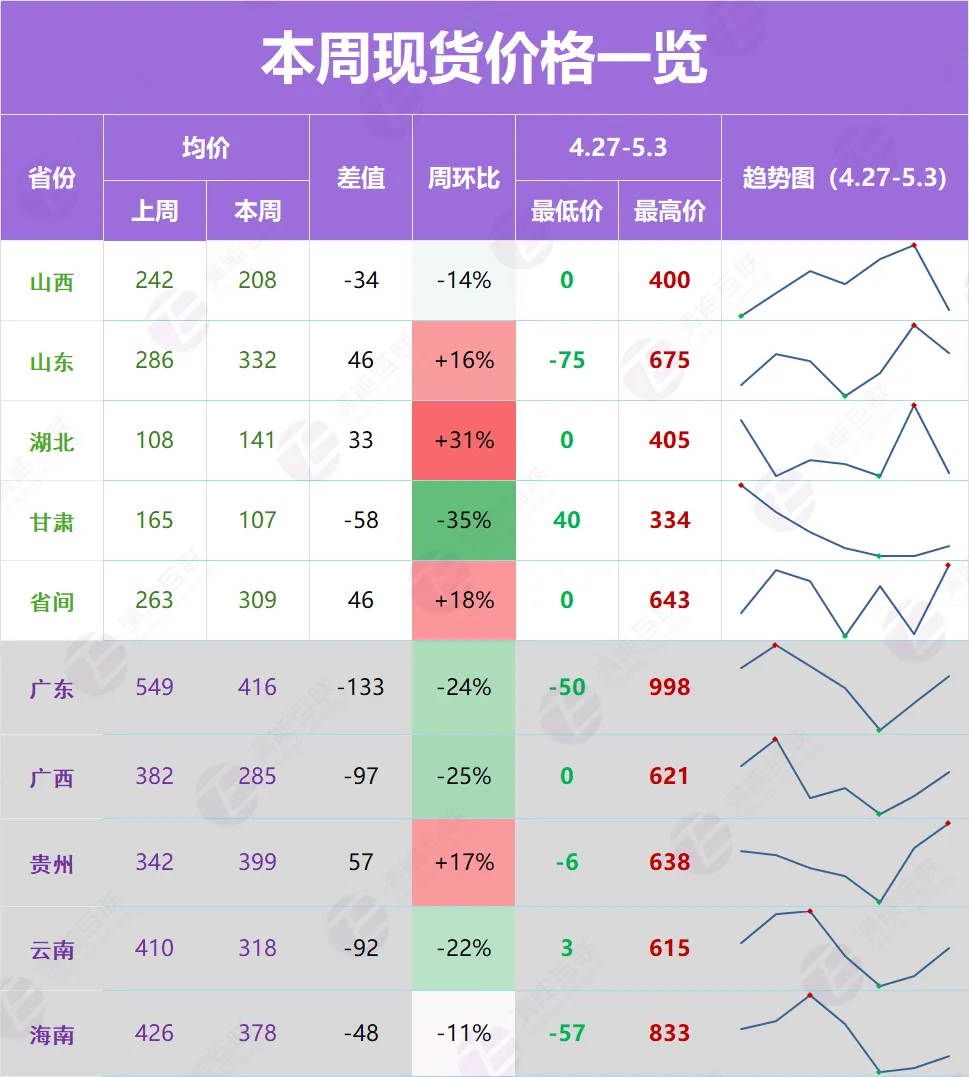

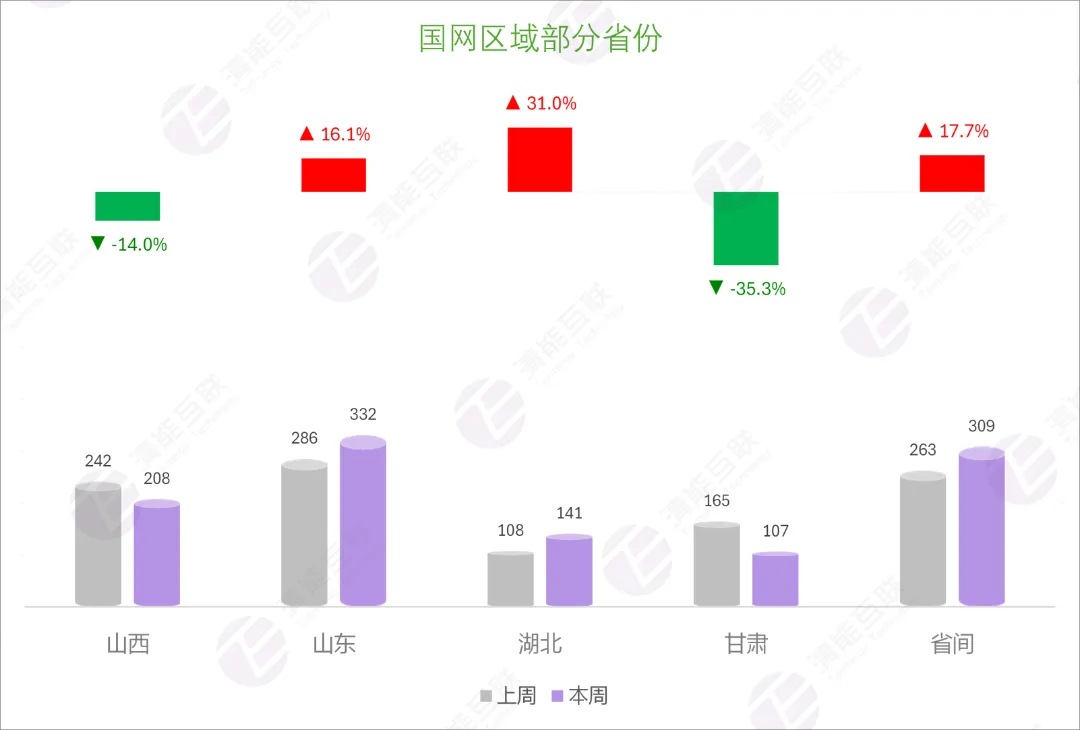

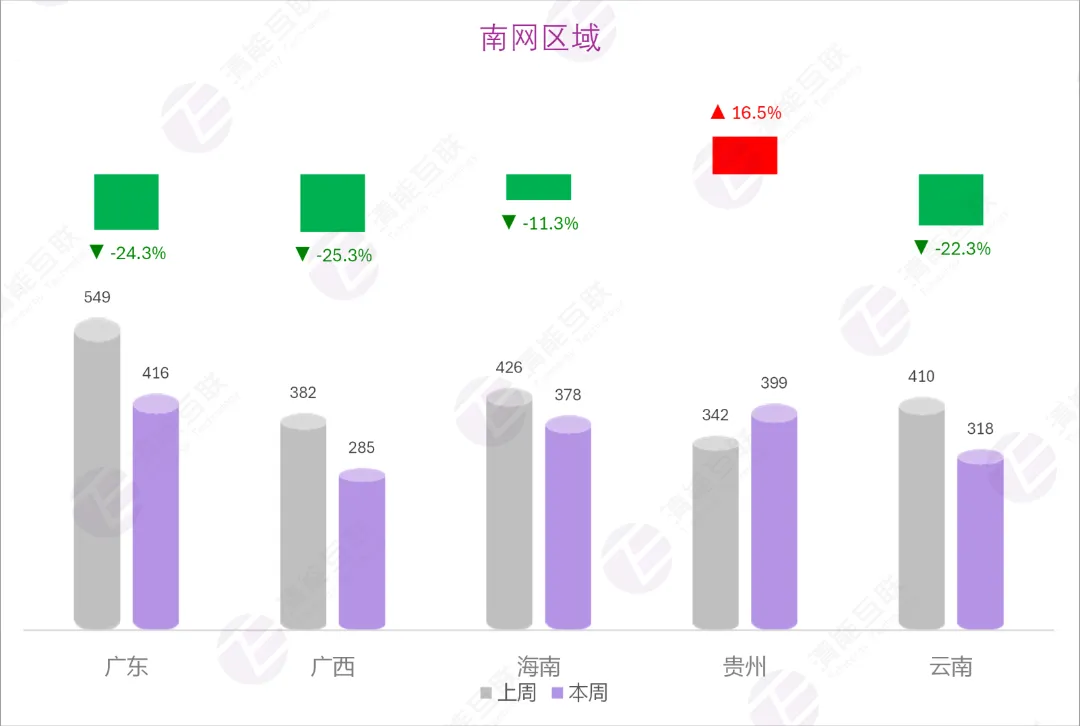

省内日前价格:本周全国主要电力市场日前均价变动情况如下,在国网区域,山西日前价格较上周下降14%,为208元/MWh,山东日前价格较上周上升16%,为332元/MWh,湖北日前价格较上周上升31%,为141元/MWh,甘肃日前价格较上周下降35%,为107元/MWh。在南网区域,广东日前价格较上周下降24%,为416元/MWh,广西日前价格较上周下降25%,为285元/MWh,贵州日前价格较上周上升17%,为399元/MWh,云南日前价格较上周下降22%,为318元/MWh,海南日前价格较上周下降11%,为378元/MWh。

省间日前价格:本周全市场成交均价为309元/MWh,环比上升18%。山西为成交价格最高的卖方,达362元/MWh。浙江为成交价格最高的买方,达425元/MWh。

山西:湖关三回线为本周越限频次较高的阻塞线路,日前越限3次,实时越限4次。其中主要在午间时段造成明海湖→雁门关方向的价格分离现象。日前最大价差约为260.02元/MWh(3日07:45),实时最大价差约为315.92元/MWh(3日07:30)。

广东:本周的日前与实时市场,侨乡→凤城、五邑→江门→顺德、鳌峰→狮洋断面频繁受控,粤西地区电力送出受限,粤西与珠西地区出现显著的节点价格分离现象。另外,受狮南甲线检修影响,中珠地区电力互济能力受限,部分时段珠西地区电力供需紧张时刻受以上断面受控与线路检修影响,珠西地区内节点价格相对全省均价大幅走高。

资料来源:中央气象台

资料来源:清能互联辅助决策系统-气象看板

新疆、内蒙古西部及东北地区平均气温较常年同期偏高2~4℃,西南地区、华南气温偏低1~3℃,全国其余大部地区气温接近常年。

长江中下游及其以南大部地区累计降水量有50~80毫米,江南和华南局部地区100~160毫米,其中广西局地超过200毫米;青藏高原东部、西北地区东南部、江淮及东北地区中南部累计降水量有10~40毫米;除了青藏高原、西南地区降水量较常年同期偏多外,我国其余大部地区降水偏少。

主要降雨区位于江南、华南、西南部分地区及湖北、西藏东南部,上述大部地区累计降水量有50~100毫米,部分地区有120~200毫米;上述大部地区降水量较常年同期偏多3~7成,局地偏多1倍以上。

三峡水位(米)

溪洛渡水位(米)

资料来源:公开渠道收集整理

资料来源:公开渠道收集整理

水库水情:截止本周,本周三峡水库平均水位为164.57m,平均水位较上周下降0.43m,环比下降0%;入库流量13428m³/s,较上周上升1157.14m³/s,环比上升9%;出库流量13842m³/s,较上周上升1214.29m³/s,环比上升10%。

本周溪洛渡水库平均水位为571.71m,平均水位较上周上升0.28m,环比上升0%;入库流量2585m³/s,较上周下降28.58m³/s,环比下降1%;出库流量2547m³/s,较上周下降88.57m³/s,环比下降3%。

图表5 本周辐照度环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

图表6 本周风速环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

资料来源:公开渠道收集整理

环渤海港口煤炭库存

CCI动力煤价格指数(5500k)

资料来源:清能互联辅助决策系统-一次能源价格趋势

资料来源:清能互联辅助决策系统-一次能源价格趋势

本周进入五一假期,国内动力煤市场受节后乐观用煤需求预期影响,价格稳健上行。

供给端:国产煤方面,假期前几日部分煤矿因检修或生产任务完成出现部分停产导致供给短期小幅收缩。进口煤方面,受国际海运费上涨、印尼现货受降雨及生产配额限制影响进口煤供应偏紧。线路方面,大秦线结束检修,北港补库蓄势待发。

需求端:沿海电厂日耗保持平稳,库存目前处于合理水平。沿海电厂因“迎峰度夏”预期对进口煤询盘有所增加,但实际采购仍以刚需为主,大规模补库尚未启动,市场呈现“价涨量稳”态势。非电煤方面,化工行业开工率较高,为煤炭需求带来一定支撑。

库存端:北港交投延续节前相对活跃态势呈现主动去库状态,库存略低于历史同期水平。港口调度出入量平稳,节前北港库存降幅显著收窄,电煤供需维持相对紧平衡状态,为价格带来支撑。

北港库存相对低位运行,叠加“迎峰度夏”预期,进口能源价格高位运行等影响,预计电煤价格短期仍具备上行动力,大秦线检修结束及下游对高价煤价接受度依旧有限等因素将为电煤价格涨幅带来一定制约。

图表9 液化天然气价格指数

资料来源:清能互联辅助决策系统-一次能源价格趋势

受供需偏紧影响,本周国内LNG价格稳步上行。

供给端:进口增量与国产减量分化,整体延续偏紧态势。从进口来看,根据中国天然气信息终端(E-Gas系统)的实时LNG进口数据,4月27日-5月3日,预估中国通过沿海LNG接收站进口LNG共计13船,进口量约87万吨(广东珠海LNG接收站到港2船,共计约14万吨),前值为123万吨。从国产来看,液厂供应有所收缩,主因中石油原料气供应持续收紧拖累国内液厂开工率,国产LNG产量出现回落,且高价原料气对供给端报价带来成本支撑。

需求端:进入五月份后国内LNG需求整体呈稳中有升态势,高气价对需求侧的反噬作用或将逐渐显现。交运、城燃领域LNG需求稳健运行,发电用气需求伴随气温回升出现季节性走高,但总体仍以消纳管道气为主。海外来看,北半球气温回升,欧洲天然气贸易需求尚处淡季,地缘冲突对国际LNG价格推高能力或边际走弱。

预计进入五月后国内LNG市场受原料气供应持续偏紧、下游需求稳健上行、液厂成本高位支撑的三重因素协同驱动,现货价格支撑有效且上行动能明确。在需求端未受高价显著反噬的背景下,预计后续国内天然气市场将维持高位震荡、缓慢上行格局,但增速或边际放缓。

图表10 新能源出力环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

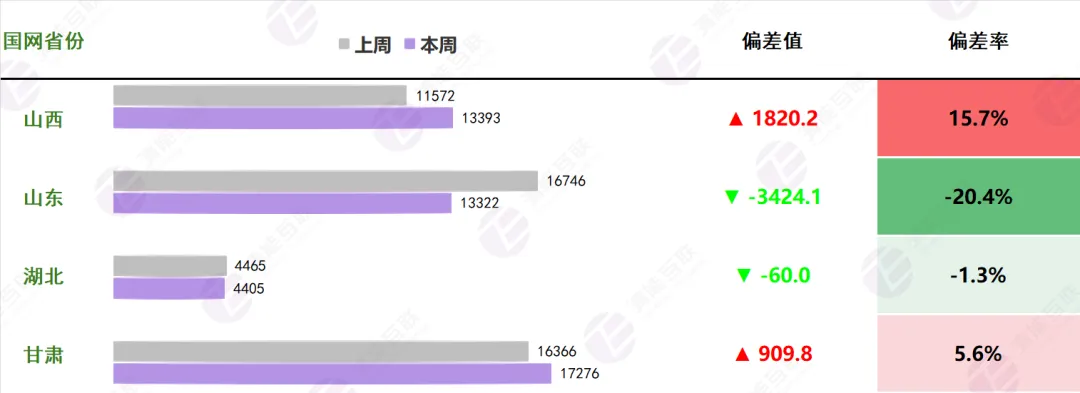

山西日前新能源出力较上周上升16%,为13393MW,山东日前新能源出力较上周下降20%,为13322MW,湖北日前新能源出力较上周下降1%,为4405MW,甘肃日前新能源出力较上周上升6%,为17276MW。

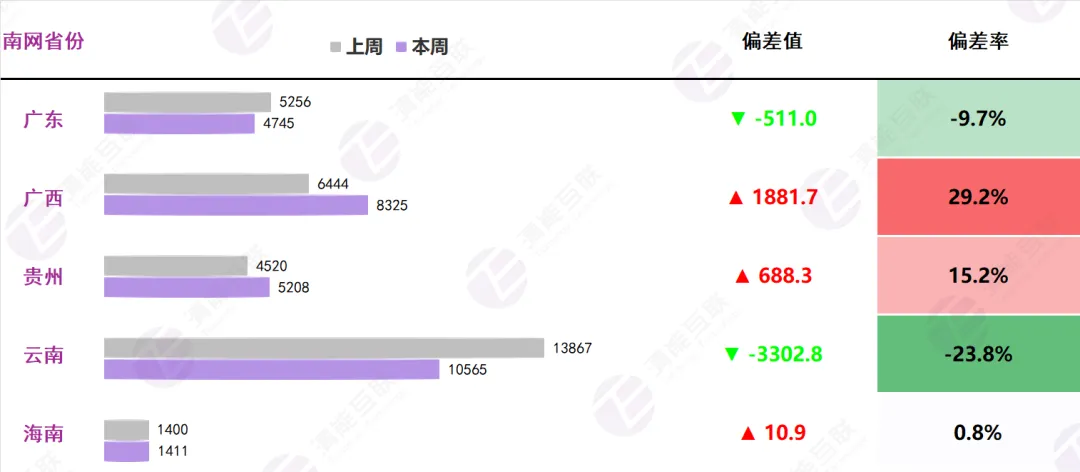

广东日前新能源出力较上周下降10%,为4745MW,广西日前新能源出力较上周上升29%,为8325MW,海南日前新能源出力较上周上升15%,为5208MW,贵州日前新能源出力较上周下降24%,为10565MW,云南日前新能源出力较上周上升1%,为1411MW。

图表11 市场竞价空间环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

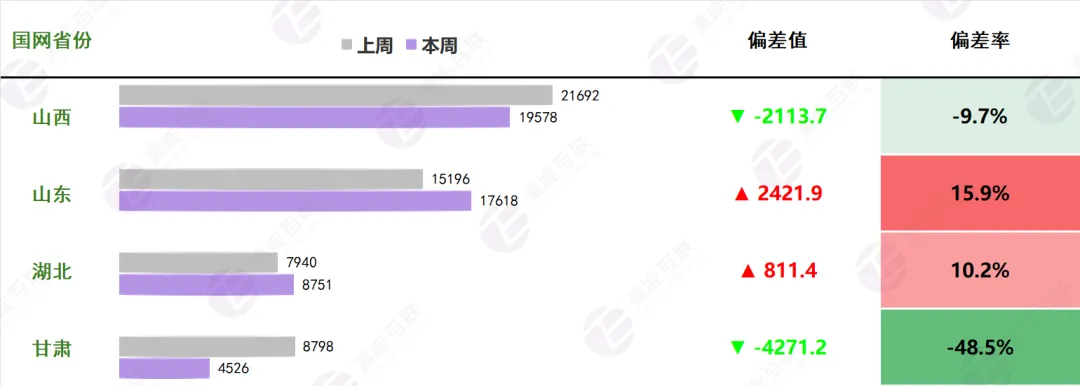

山西日前竞价空间较上周下降10%,为19578MW,山东日前竞价空间较上周上升16%,为17618MW,湖北日前竞价空间较上周上升10%,为8751MW,甘肃日前竞价空间较上周下降49%,为4526MW。

广东日前竞价空间较上周下降17%,为54068MW,广西日前竞价空间较上周下降71%,为1543MW,海南日前竞价空间较上周下降7%,为8478MW,贵州日前竞价空间较上周上升7%,为24217MW,云南日前竞价空间较上周下降17%,为2604MW。

图表12 现货日前均价环比变化

资料来源:电力交易中心,清能互联辅助决策系统

图表13 现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

山西日前价格较上周下降14%,为208元/MWh,山东日前价格较上周上升16%,为332元/MWh,湖北日前价格较上周上升31%,为141元/MWh,甘肃日前价格较上周下降35%,为107元/MWh。

广东日前价格较上周下降24%,为416元/MWh,广西日前价格较上周下降25%,为285元/MWh,海南日前价格较上周下降11%,为378元/MWh,贵州日前价格较上周上升17%,为399元/MWh,云南日前价格较上周下降22%,为318元/MWh。

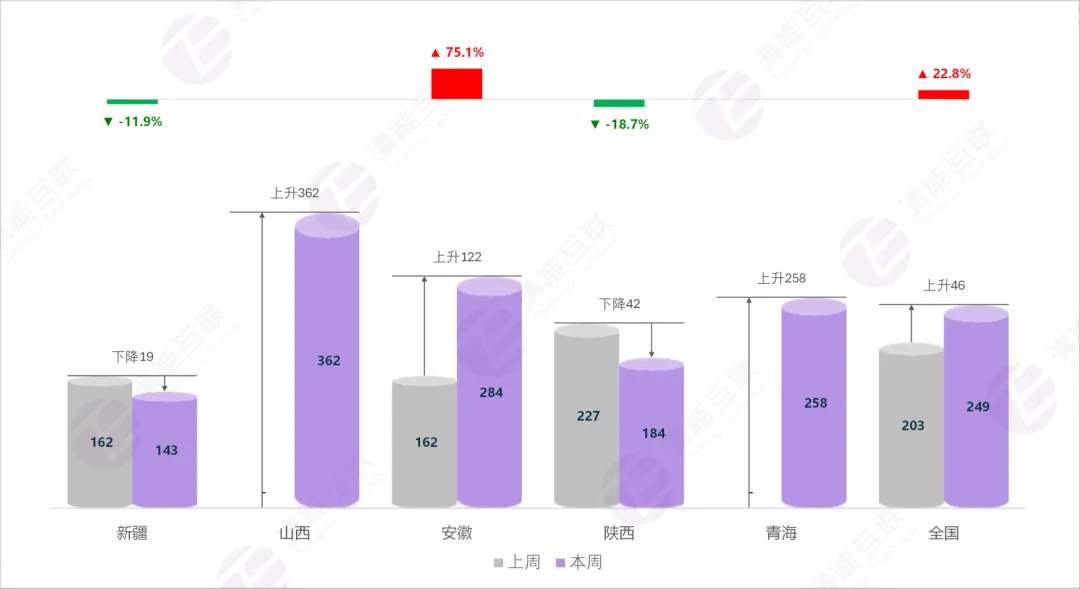

图表14 省间日前售方成交情况气泡图

资料来源:电力交易中心,清能互联辅助决策系统

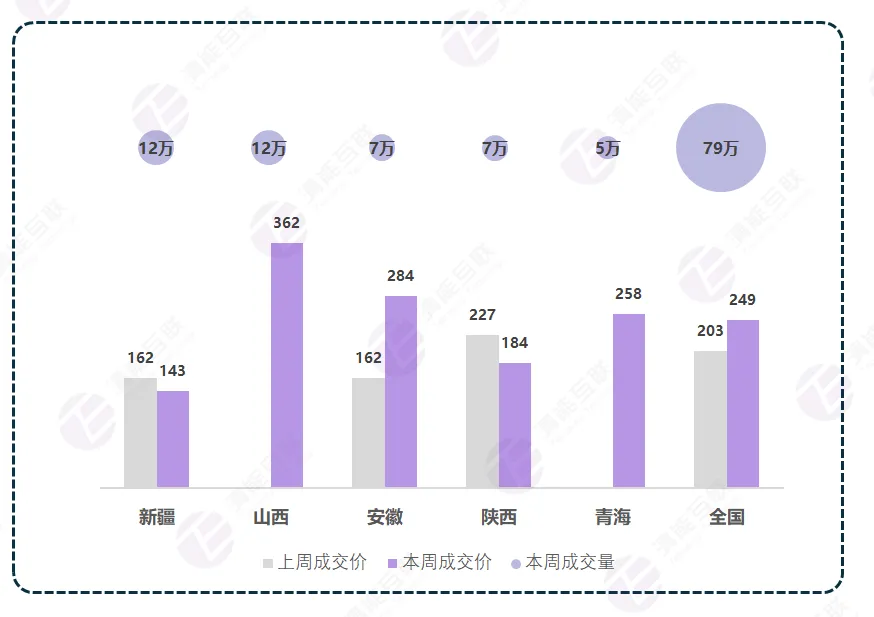

上图反映了本周成交量前5位的售方量价变化情况。本周全国售方成交量为79万MWh,成交价格为249元/MWh,成交价格相比上周有所上升。本周新疆成交量居多,新疆、陕西成交价均有所下降,下降幅度在19-42元/MWh。安徽成交价有所上升,上升幅度为122元/MWh。此外,山西、青海挤进售方成交量前5位。

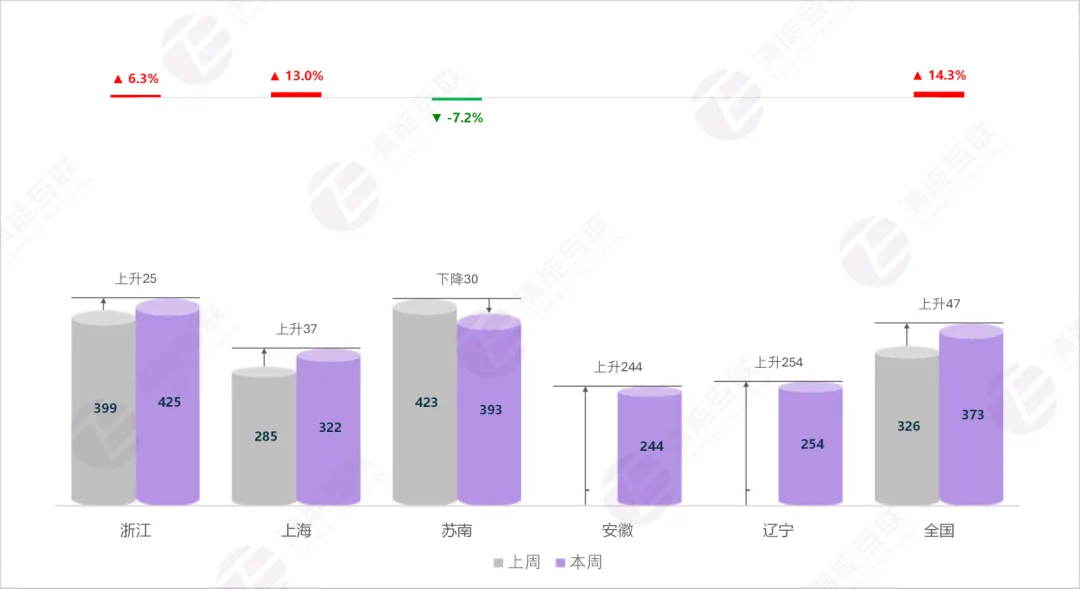

图表15 省间日前购方成交情况气泡图

资料来源:电力交易中心,清能互联辅助决策系统

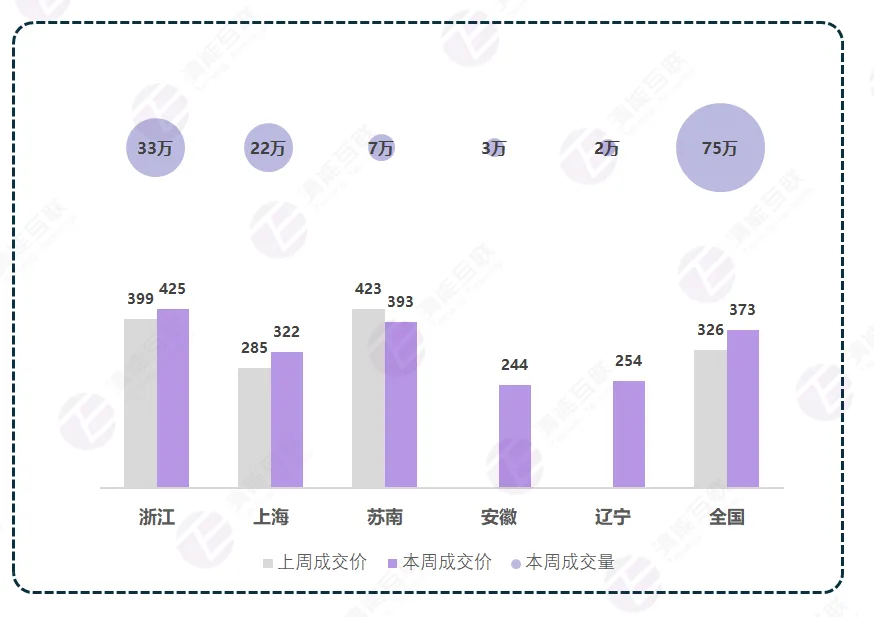

上图反映了本周成交量前5位的购方量价变化情况。本周全国购方成交量为75万MWh,成交价格为373元/MWh,成交价格相比上周有所上升。本周浙江成交量居多,苏南成交价有所下降,下降幅度为30元/MWh。浙江、上海成交价均有所上升,上升幅度在25-37元/MWh。此外,安徽、辽宁挤进购方成交量前5位。

图表16 省间日前购售方现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

本周售方成交量前5名的省间现货市场日前变动情况如下:

在售方,新疆、陕西成交价较上周均有所下降,下降幅度在19-42元/MWh。安徽成交价较上周均有所上升,上升幅度在122-122元/MWh。总的来说,售方成交均价有所上升,且上升幅度为23%。值得一提的是,本周山西、青海成交量挤入前5名,且其本周成交价分别为山西362元/MWh、青海258元/MWh。

图表17 省间日前购方现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

本周购方成交量前5名的省间现货市场日前变动情况如下:

在购方,苏南成交价较上周均有所下降,下降幅度在30-30元/MWh。浙江、上海成交价较上周均有所上升,上升幅度在25-37元/MWh。总的来说,购方成交均价有所上升,且上升幅度为14%。值得一提的是,本周安徽、辽宁成交量挤入前5名,且其本周成交价分别为安徽244元/MWh、辽宁254元/MWh。

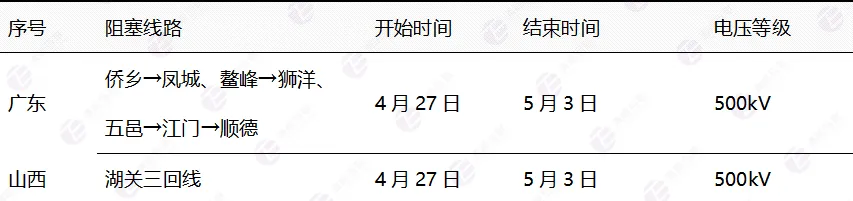

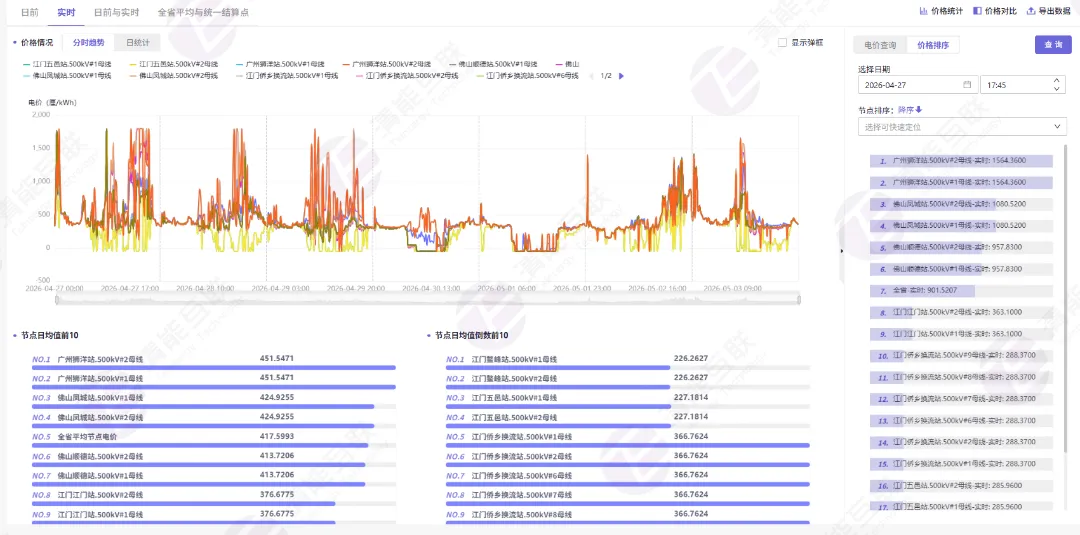

图表18 广东省内阻塞:

侨乡→凤城、鳌峰→狮洋、五邑→江门→顺德

本周的日前与实时市场,侨乡→凤城、五邑→江门→顺德、鳌峰→狮洋断面频繁受控,粤西地区电力送出受限,粤西与珠西地区出现显著的节点价格分离现象。另外,受狮南甲线检修影响,中珠地区电力互济能力受限,部分时段珠西地区电力供需紧张时刻受以上断面受控与线路检修影响,珠西地区内节点价格相对全省均价大幅走高。

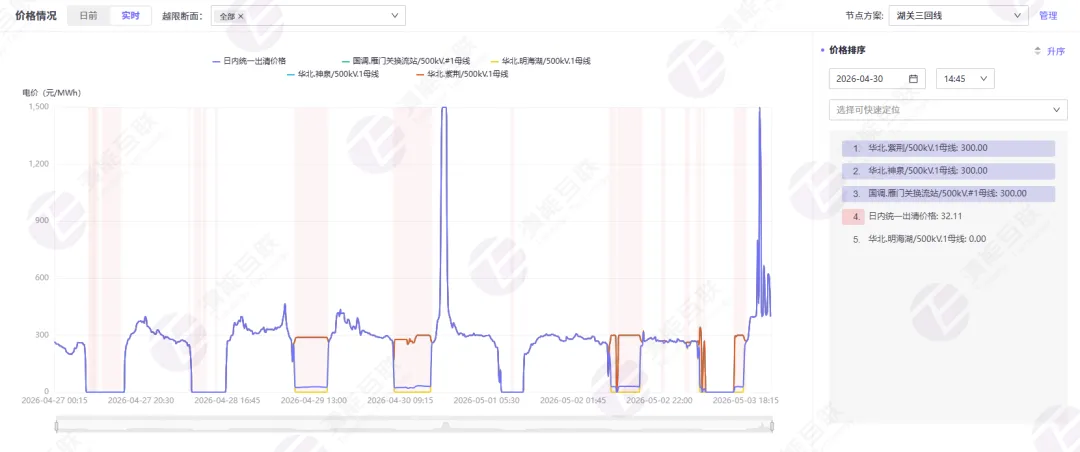

图表19 山西省内阻塞:湖关三回线

资料来源:电力交易中心,清能互联辅助决策系统

湖关三回线为本周越限频次较高的阻塞线路,日前越限3次,实时越限4次。其中主要在午间时段造成明海湖→雁门关方向的价格分离现象。日前最大价差约为260.02元/MWh(3日07:45),实时最大价差约为315.92元/MWh(3日07:30)。

湖关三回线在晋北区域,阻塞发生时,明海湖位于阻塞上游,雁门关位于阻塞下游,阻塞方向是明海湖→雁门关。阻塞发生时,雁门关、神泉、紫荆等部分节点价格较高,明海湖、卧龙洞、向阳堡以东等部分节点价格较低。

▲2026校园招聘火热进行中

欢迎体验“清能现货辅助决策”小程序