资本市场一周动态(2026年5月4日-5月8日)

5月8日,港股午后跌幅收窄。截至收盘,恒生指数跌0.87%,报26393.71,恒生科技指数跌0.36%,国企指数跌0.34%。盘面上,大型科技股多数走低,阿里巴巴跌1.35%,腾讯控股跌1.26%,京东集团跌0.42%,小米集团涨1.8%,网易跌1.13%,美团跌0.24%,快手涨9.4%,哔哩哔哩涨0.79%;半导体板块跌幅居前,华虹半导体跌超7%,兆易创新跌超5%,中芯国际跌超4%;锂业板块下挫,天齐锂业跌超7%,赣锋锂业跌超6%;内房股逆势上涨,绿城中国涨超5%;风电股跌幅居前,东方电气跌超7%。

来源:Wind

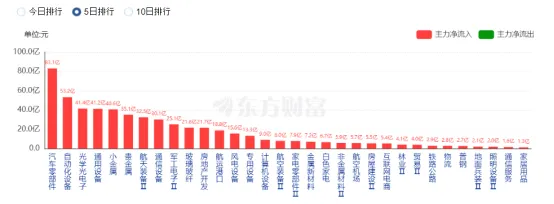

本周,Wind香港二级行业指数涨幅前三的是半导体、传媒、硬件设备。

本周,恒指收盘26393.71点,周涨跌幅为2.39%;恒生科技指数收盘5102.79点,周涨跌幅为4.75%;国指收盘8889.07点,周涨跌幅为2.39%;红筹指数收盘4543.17点,周涨跌幅为3.48%。

5月8日,主要指数集体下跌,上证指数平收报4179.95点,深证成指跌0.5%,创业板指跌0.96%。沪深两市成交额3.05万亿,连续三个交易日突破3万亿,较上一个交易日缩量954亿。超3600股上涨。

本周上证收盘4179.95点,周涨跌幅为1.65%;深证收盘15563.80点,周涨跌幅为3.02%;创业板收盘3796.13点,周涨跌幅为3.24%。

来源:东方财富

1. 5月5日,AI热潮推动制造业复苏,美国3月工厂订单全面超预期。美国3月工厂订单环比增长1.5%,为去年11月以来最大单月涨幅;剔除运输设备后的工厂订单环比增长1.6%,高于预期的1.3%及前值的1.2%。

2. 5月5日,欧洲央行管委内格尔表示,如果通胀前景未见改善,6月可能加息。到6月会议时,应该能更清晰地看到前景。冲突持续时间越长,通胀在没有欧洲央行干预的情况下保持高位风险就越大。

3. 5月6日,澳大利亚央行:将基准利率上调25个基点至4.35%。为年内第三次加息。截至2026年3月的12个月内,CPI上涨4.6%,远高于2%至3%的目标区间。

4. 5月7日,美国4月ADP就业人数增长10.9万人,较3月经下修后的6.1万人大幅增加,为连续第十个月录得就业增长,并创15个月以来新高。

5. 5月8日,国际金融协会:3月底全球债务水平连续第五个季度增长,达到近353万亿美元历史新高,美国借贷扩张是主要驱动力之一。年初以来国际投资者呈分散配置,对日本、欧洲政府债券需求上升,对美国国债需求增长趋于停滞。

6. 5月8日,世界黄金协会最新报告显示,4月,全球实物黄金ETF录得66亿美元净流入,且所有地区均实现正向增长。受此推动,全球黄金ETF的总资产管理规模环比增长1%至6150亿美元,集体持仓量也反弹45吨至4137吨,接近历史峰值。

• A股新股:5月7日,振宏股份(920200)发行价20.58元人民币,上市首日收涨356.85%,收盘价为94.02元人民币,市值约95.49亿人民币,募集资金总额约4.71亿元人民币。

• 港股新股:

1. 5月5日,天星医疗(1609.HK)发行价98.5港元,上市首日收涨118.27%,收盘价为215.00港元,市值约117.89亿港元,募集资金总额8.3亿港元。

2. 5月6日,可孚医疗(1187.HK)发行价39.33港元,上市首日收跌1.09%,收盘价为38.90港元,市值约91.80亿港元,募集资金总额10.62亿港元。

• 中概股新股

本周无新股上市

1. 5月2日,全市场规模最大的货币基金天弘余额宝7日年化收益率跌破1%关口,报0.999%,意味着每万元持仓每日收益已不足0.27元。分析指出,在低利率环境下,货币型基金低收益率或趋于常态化,但货基作为现金管理工具的刚需地位不会改变,预计总体规模将保持稳定,机构也将采取多举措提升货基吸引力。

2. 5月6日,5月公开市场中长期资金到期压力显著上升,全月中长期资金合计到期2.1万亿元,为2025年以来月度次高点,到期压力主要集中于5月下旬。分析认为,当前央行操作以稳为主,5月资金面将逐步走出超宽松状态,整体维持中性偏松格局。

3. 5月6日,4月中国大宗商品价格指数为132.1点,环比上涨1.7%,同比上涨20.2%。重点监测的50种大宗商品中38种价格上涨,对二甲苯、甲醇和聚丙烯涨幅居前。化工指数受输入性因素影响继续走高,能源指数略有回落但仍处高位。

4. 5月6日,中国香港第一季度GDP初值同比增长5.9%,创近五年新高,远超市场预期的增长3.5%。展望未来,香港经济增长前景仍然正面。

5. 5月7日,央行:4月末,外汇储备规模34105亿美元,环比上升684亿美元。黄金储备报7464万盎司,环比增加26万盎司,为连续18个月增持黄金。

6. 5月8日,中国人民银行公布数据显示,4月抵押补充贷款净回笼2000亿元,其他结构性货币政策工具净投放3667亿元,公开市场国债买卖净投放400亿元。

END