战争没结束,风险资产为何集体狂欢?市场到底看到了什么底牌?

战争没结束,风险资产为何集体狂欢?

市场到底看到了什么底牌?

4月油价仍在高档震荡,但全球股市持续创高——整体市场反映出同一件事:美以伊战争的影响正逐步淡化。

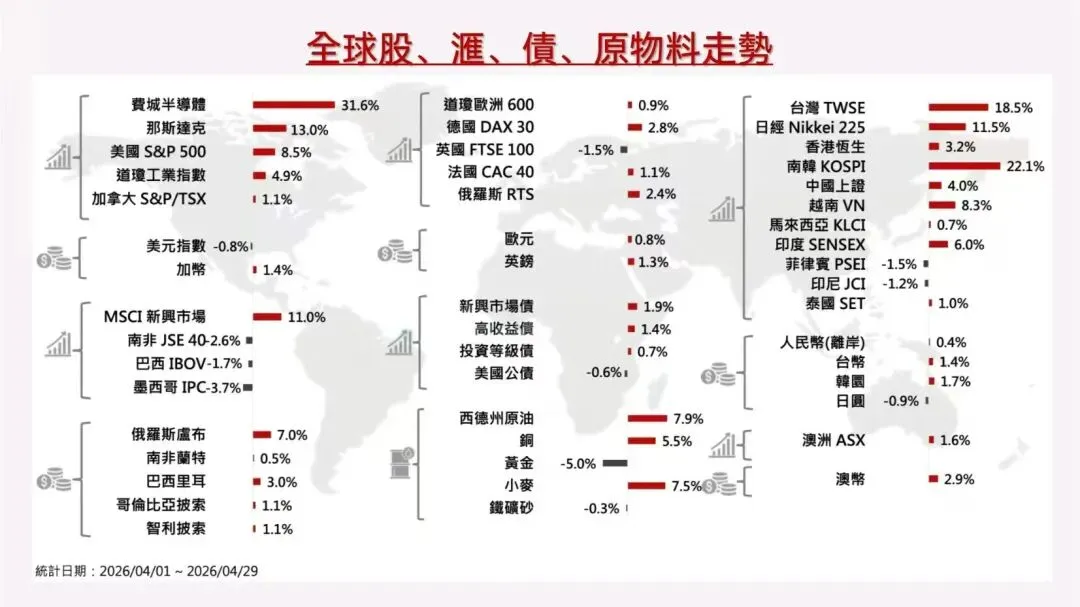

4月核心资产表现

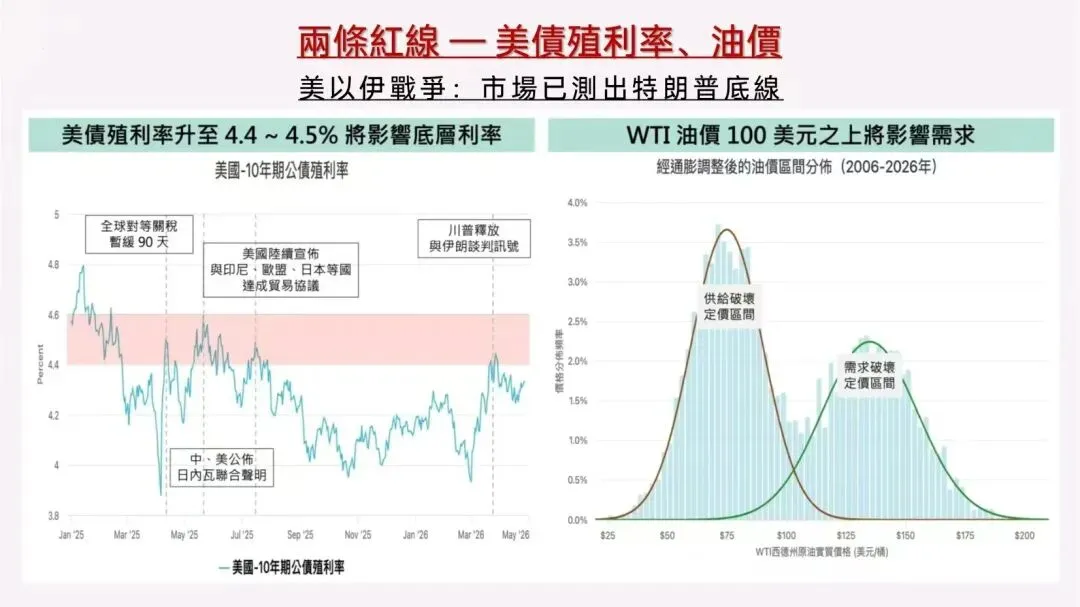

美以伊战争:市场已测出特朗普底线

美以伊战争之所以逐步被市场淡化,关键在于投资人已经大致测出特朗普的底线。从近期反应观察,特朗普最无法忽视的压力大致有两个:一是美债殖利率逼近 4.5%,代表金融条件收紧,将进一步牵动他最在乎的「利率」;二是 WTI 油价突破每桶 100、甚至站上 110 美元的时候——这也是上月提到的,会开始实质冲击需求的关键价位。

只要这两条红线被触碰,特朗普的态度就会出现边际放软。最明显的例子是:4月初 WTI 油价突破 110 美元、美债殖利率逼近 4.5% 的当下,特朗普便快速改口表示可望在 2~3 周内结束战事,尔后更透过阶段性停火来舒缓市场压力。

即便当前霍尔木兹海峡仍处封锁状态,双方以战逼和的态度已明显。这和先前关税议题的逻辑相当类似——当政策同时冲击通胀、利率与需求时,市场就会倒逼政策修正;而一旦这个底线被测出来,即使行情再反复,风险资产也会重新定价:「最坏时刻已过」。

只要此逻辑不变,未来两个月内冲突告终便能控制油市供给缺口不再扩大,避免需求破坏——我们的基本情境仍是如此。

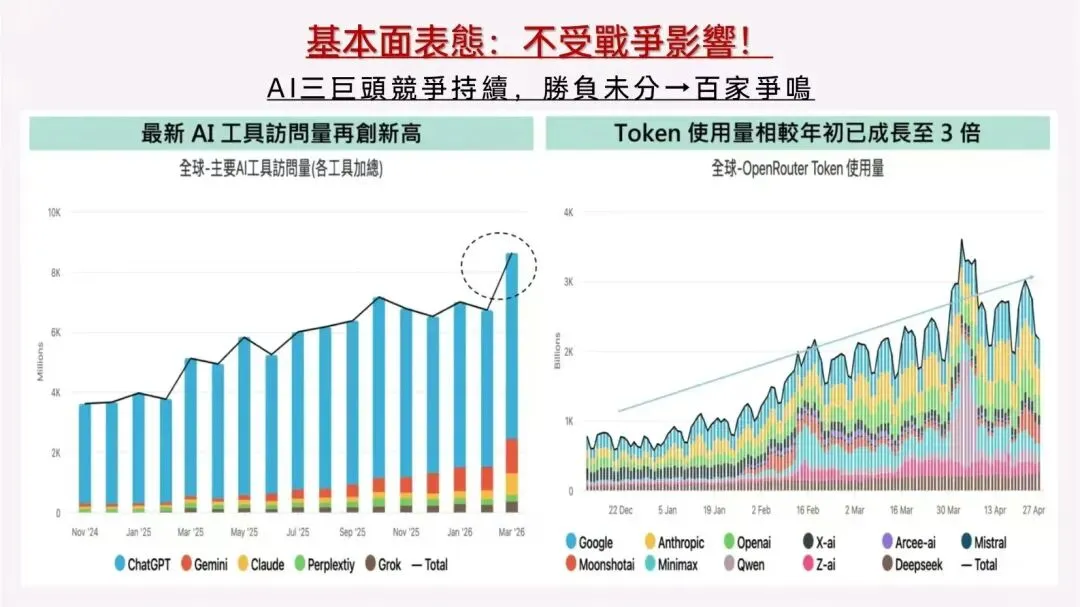

基本面表态:不受战争影响!

3月经济、产业数据也进一步表态——当前基本面并未受到战争冲击。这也呼应先前的判断:本波市场修正更应被视为「估值修正」,而非进一步恶化为戴维斯双杀式的「获利修正」。支撑这项判断的核心原因,在于当前 AI 需求强度远超预期。

在 Claude 普及应用带动下,OpenRouter 上的 token 使用量较年初成长至 3 倍。与此同时,三大模型阵营的竞争仍在持续推进——应用端主线从去年初的 ChatGPT、去年底的 Gemini,进一步演变至目前的 Claude,而近期 OpenAI 再度推出 GPT 5.5 模型重新跟上。无论最终由谁胜出,结果都将是更多投资、更高算力需求,进一步拉长半导体循环,并强化「扩散效应」与「多点式复苏」。

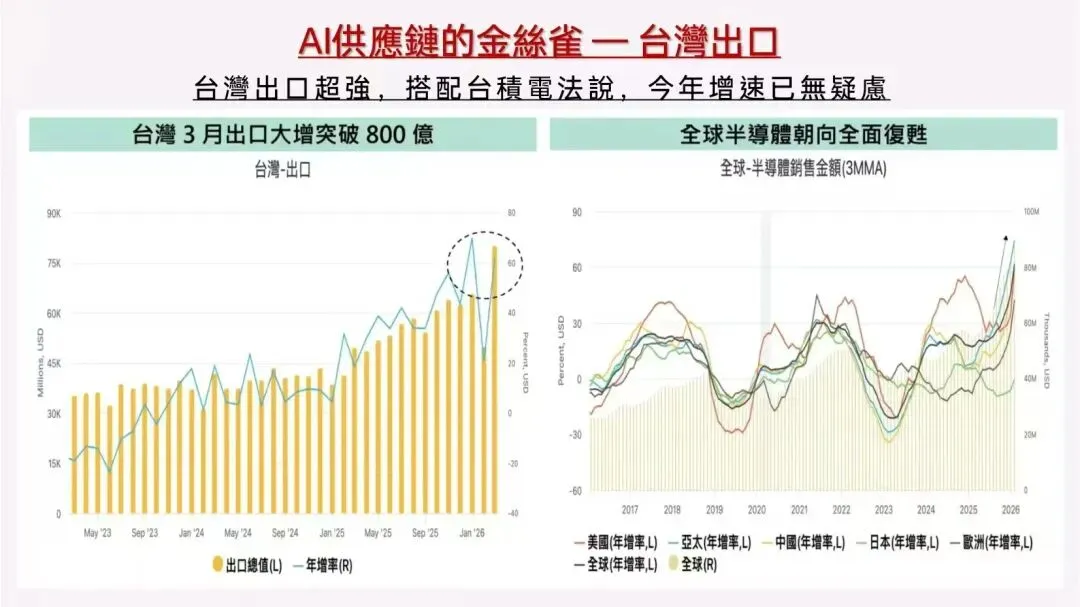

从最具代表性的 AI 供应链数据——台湾出口来观察,3月出口单月突破 800 亿美元,第一季平均约 650 亿美元,已相当接近下半年若要维持双位数成长所需的 700 亿美元门坎。

进一步以台积电法说指引回推,当台积电预估第二季营收将较第一季再增 10%,且全年营收年增由原先的「25~30%」上修至「30% 以上」后,可以得到两个重要结论:

市场正从 2024~2025 年的分歧式复苏,逐步走向更全面、更广泛的扩张阶段。

美以伊战争虽尚未落幕,但市场在逐步测出特朗普政策底线后,已开始认定最坏情境大致已过,并在这波估值修正后,重新回头交易仍然强劲的基本面。

短线需要留意的是,随着行情快速反弹,市场情绪快速自「极度恐慌」转向「极度贪婪」,代表风险偏好修复偏快,波动可能随之放大。

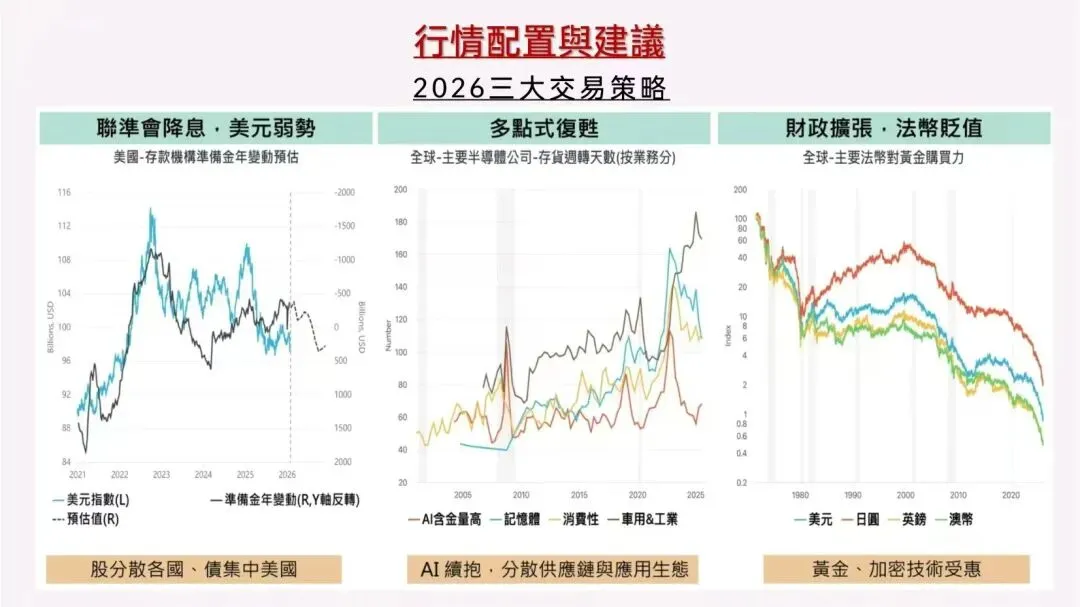

当波动再次造成特朗普转向、而基本面仍稳固下,最终回到年初提出的三大趋势——财政扩张、美联储宽松,以及多点式复苏——至今依然成立。