26-5-8 中国债券市场日报

日报

资金面收敛下的攻守兼备之道

猎鹰观察金融研究室 2026年5月8日

核心观点

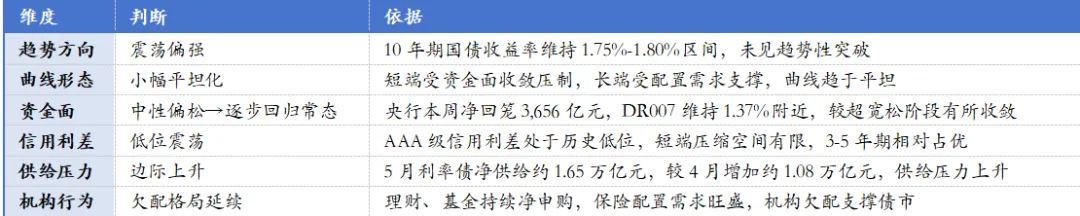

今日总结:震荡偏强、曲线小幅平坦化

2026年5月8日,国内债券市场整体呈现震荡偏强、曲线小幅平坦化格局。在央行持续”削峰填谷”操作、资金面从超宽松逐步回归常态的背景下,利率债收益率小幅波动,10年期国债收益率维持在1.76%附近,30年期国债收益率约2.24%。国债期货主力合约全线小幅收涨,10年期主力合约(T2606)涨0.03%,30年期主力合约(TL2606)收平。信用债市场延续低利差震荡格局,3-5年期品种配置价值相对突出。

今日核心判断: 债市处于”赔率下降、胜率尚存”阶段,短期震荡格局延续,中期做多逻辑未变。资金面从超宽松向中性偏松回归是主要约束,但信贷偏弱、机构欠配格局支撑债市不会大幅调整。策略上从”小幅进攻”转向”攻守兼备”,3-5年期高等级信用债是当前最优配置区间。

市场定调:

核心驱动逻辑

正向驱动(做多逻辑):

信贷偏弱,资产荒延续:5月信贷投放预计延续偏弱态势,银行配债需求仍有余力,”资产荒”格局短期难以根本改变,为债市提供基本面支撑。

机构欠配,需求旺盛:理财跨季资金4月大幅回流后,5月配置力量延续;摊余成本法定开债基5月开放规模约986亿元,集中配置3-5年期品种;保险负债端韧性强,对超长信用债需求提升。

基本面修复斜率温和:一季度GDP同比5.0%,高于预期,但二季度基本面仍面临回落压力;PPI虽由负转正,但通胀压力整体可控,不构成债市趋势性利空。

穆迪上调中国评级展望:穆迪将中国主权信用评级展望从负面上调至稳定,彰显中国信用稳定性,有利于外资配置中国债券。

科创债市场扩容:债券市场“科技板”满一周年,科创债发行规模累计2.61万亿元,同比增长106.2%,为债市提供新的配置品种。

负向压制(做空逻辑):

央行流动性边际收紧:5月公开市场中长期资金到期2.1万亿元,买断式逆回购连续三个月缩量续作(缩量5,000亿元),央行主动引导资金价格向政策利率合理回归,资金面将从超宽松逐步回归中性偏松。

利率债供给压力上升:5月利率债净供给约1.65万亿元,较4月大幅增加,国债、地方债、政策债供给均有所上升,供给压力对长端利率形成扰动。

股市分流效应:A股市场持续活跃,成交额连续三日维持3万亿元以上,风险偏好回升对债市形成一定压制,交易型机构资金有所分流。

降准降息预期降温:一季度GDP同比5.0%高于预期,政治局会议对经济形势判断乐观,短期降准降息概率不大,难以给债券收益率下行带来实质催化。

美债收益率高位震荡:美联储内部趋于鹰派,市场基本不再定价2026年内降息,10年期美债收益率维持4.30%-4.45%高位,对全球债市形成一定压制。

策略定调

总体策略:攻守兼备,聚焦3-5年期信用债

短期(1-2周):维持中性偏防御仓位,关注资金面收敛节奏;利率债以持有为主,不宜大幅加久期;信用债聚焦3-5年期高等级品种,规避短端拥挤风险。

中期(1-3个月):随着资金面重新趋于宽松,利率有望再次下行;关注5月下旬流动性压力高峰过后的布局机会;信用债品种轮动,从短端向3-5年期延伸。

详细报告请点击左下角「阅读原文」查看更多

猎鹰观察金融研究室

以数据驱动决策,用专业洞察市场。汇聚20年以上金融研究与实战交易经验的资深研究员团队,为机构投资者与企业提供深度金融研究与量化交易策略服务。

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。过往业绩不代表未来表现,投资者应根据自身风险承受能力审慎决策。