外资诊断巨头,开始重估中国市场!

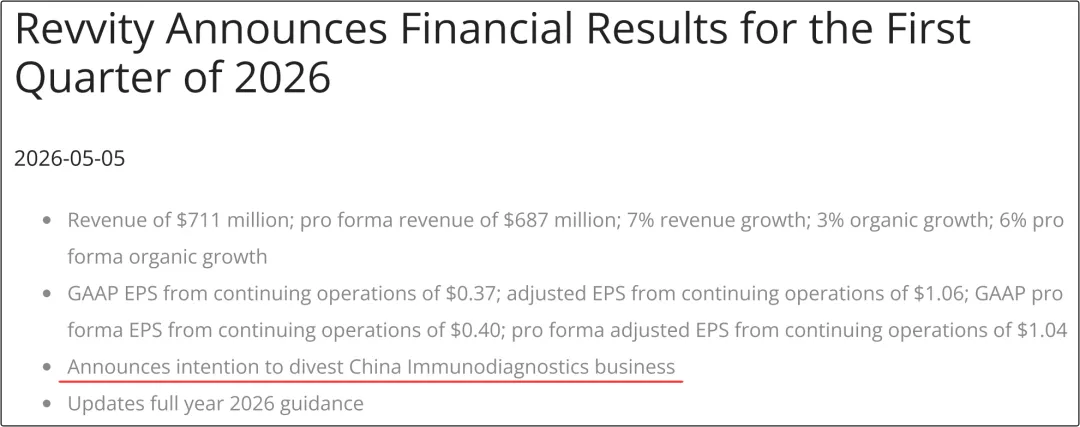

5月5日,瑞孚迪(Revvity)在2026年第一季度财报中,正式宣布拟剥离其在中国的免疫诊断业务。

图/瑞孚迪2026年第一季度报告

这家年收入近30亿美元的全球生命科学巨头,为何要在此时此刻,剥离一个曾占其全年营收约6%的业务板块?

要回答这个问题,我们必须把时间线拉回到2025年,从瑞孚迪在中国市场的真实经营状况里寻找答案。

01

2025全年回望

中国免疫诊断业务“亮”与“暗”的两面

2025年对瑞孚迪而言是充满挑战的一年,NIH经费调整、关税演变、医药政策不确定性、汇率波动…

瑞孚迪全年仍实现营收28.56亿美元、有机增长3%、调整后每股收益5.06美元的成绩,展现了不俗的经营韧性。

然而,在这份成绩单的背后,中国区免疫诊断业务的表现却是一道难以掩饰的伤口。

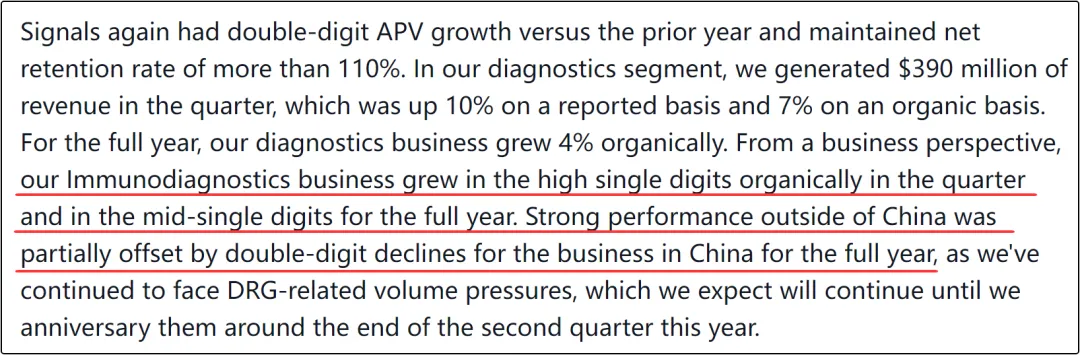

第四季度数据显示,瑞孚迪诊断板块营收3.9亿美元,有机增长7%,其中免疫诊断业务实现高个位数增长。

但这份亮眼业绩的真相是——中国以外的市场表现强劲,完全掩盖了中国市场的失血。全年来看,免疫诊断业务在中国录得双位数下滑,而中国之外的市场则保持稳健增长。

图/瑞孚迪2025年年度报告电话会议

业绩持续承压的核心症结,在于中国医疗市场政策环境的剧烈变化。DRG带来的检测量压缩,直接挤压了进口免疫诊断产品的市场空间;与此同时,集采的常态化,让产品价格体系不断重塑。

瑞孚迪管理层在财报电话会议中反复强调,DRG带来的量价压力将至少持续到2026年第二季度后才能完成同比基数对冲。

此外,关税成本上升、产品组合不利,以及汇率波动,也共同导致诊断业务调整后营业利润率同比下滑230个基点至23.4%。

正是在这种“全球向好、中国向下”的强烈反差中,瑞孚迪管理层已经在为后续的战略调整埋下伏笔。

这意味着,中国免疫诊断业务的困境,已经从局部承压演变为影响公司整体质量的结构性问题。

对瑞孚迪而言,继续坚守需要更大的投入,主动调整则意味着更清晰的未来。

2025年的经营分化,最终把公司推向了战略取舍的十字路口。

02

2026Q1再剖析

剥离信号背后,数字不会说谎

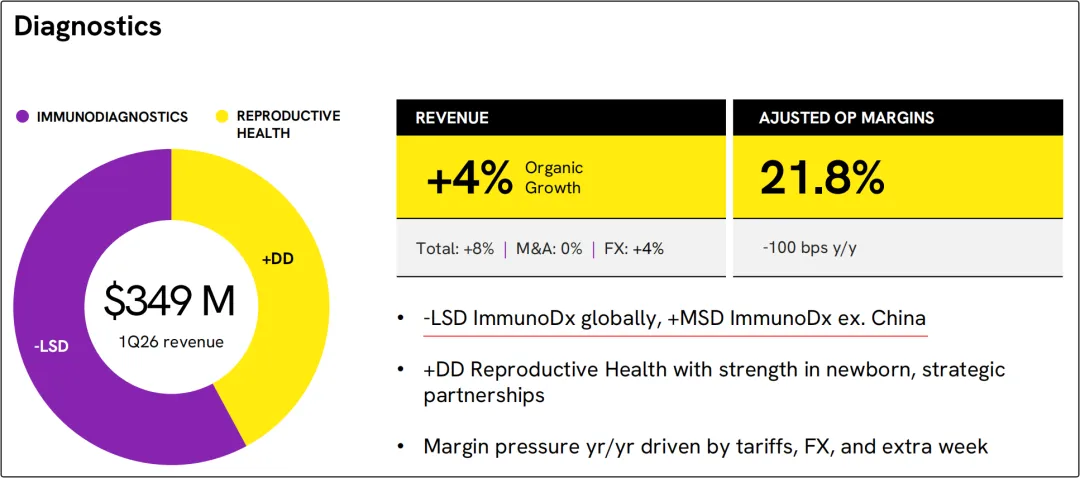

进入2026年第一季度,瑞孚迪交出一份“超出市场预期”的成绩单——总营收7.11亿美元,同比增长7%,有机增长3%。

不过另一方面,第一季度免疫诊断业务在全球范围内有机下滑低个位数,中国区出现显著下滑,中国以外的市场则保持中个位数增长。

在“剔除中国免疫诊断业务”的Pro Forma口径下:公司有机增长率立刻从3%跃升至6%,诊断板块从4%飙升至9%,免疫诊断业务从下滑转为中个位数正增长,调整后营业利润率也从23.6%提升至24%。

这一组对比数字,本身就是剥离决策最有力的注脚。中国免疫诊断业务已经从一个“区域性挑战”演变为对整个公司财务表现产生系统性拖累的“业绩黑洞”。

它不仅压低了营收增速、侵蚀了利润率,更在自由现金流转化率上造成了约300个基点的稀释。

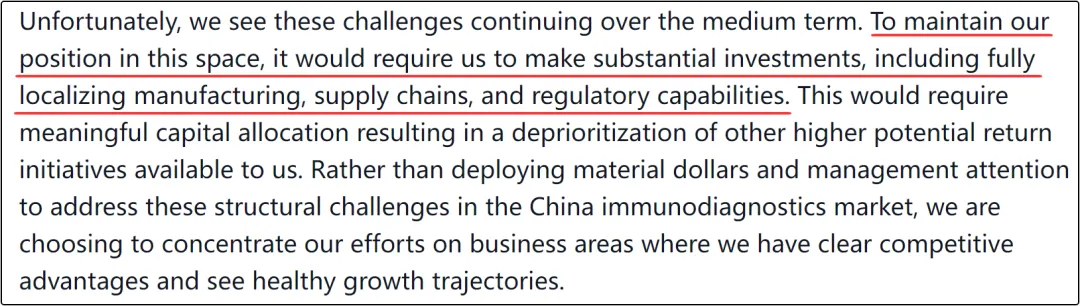

业绩承压的深层原因依然指向中国诊断市场的政策大环境。瑞孚迪管理层坦言,中国医疗市场,尤其是诊断领域,长期受政策驱动型逆风影响,客户需求与价格体系都受到剧烈冲击,且这种压力在中期内仍将持续。

要在此环境中保住份额,瑞孚迪必须投入大量资本在中国本地完成生产、供应链和注册的全面本土化——而这,恰恰是公司不愿继续承担的代价。

03

为什么是现在?

剥离背后的战略哲学与未来重塑

理解了前两部分的经营状况,瑞孚迪此刻选择剥离中国免疫诊断业务的逻辑就豁然开朗。

从公司给出的官方解释来看,剥离决策有四重核心考量。

其一,中国诊断市场的政策性逆风短期内难以缓解,继续维持需要投入巨额资本完成全面本土化,机会成本过高。

其二,这块业务长期处于“低增长、低毛利”状态,严重拖累整体财务指标。

其三,该业务消耗了管理层不成比例的注意力和资源;

其四,剥离后预计可使2026年公司有机增长率提升约100个基点、营业利润率提升约30个基点,自由现金流转化率提升约300个基点。

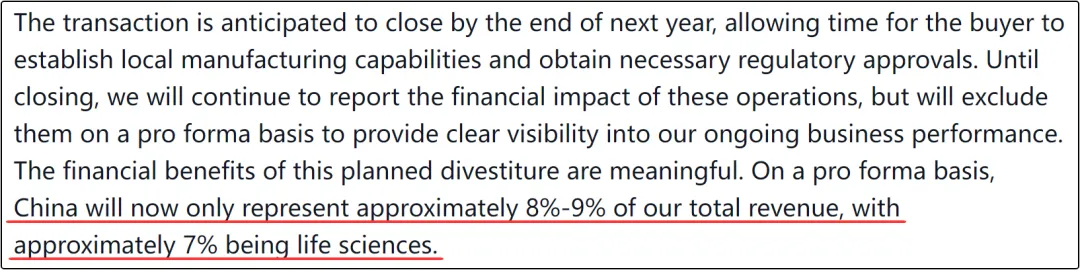

值得注意的是,瑞孚迪并非全面退出中国市场。剥离完成后,中国市场仍将占瑞孚迪总营收的8%-9%,其中生命科学业务约占7%,生育健康业务约占1%-1.5%(已完成本土化)。

图/瑞孚迪2026年第一季度报告电话会议

这意味着瑞孚迪保留了中国市场中真正具备竞争优势、增长前景良好的板块,而剔除了承受政策最大压力的部分。

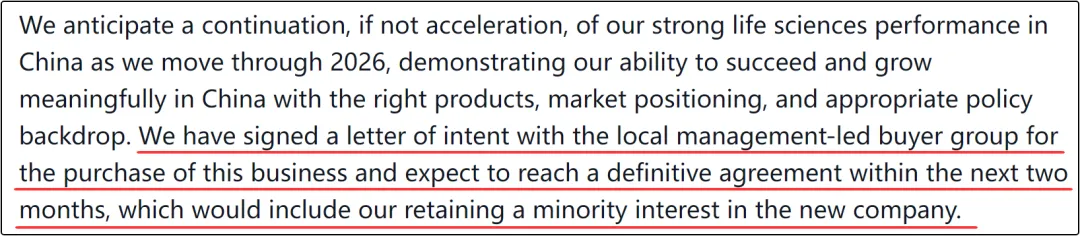

从交易细节看,买方为本地管理层主导的财团,意向书已经签署,正式协议预计将在2026年第二季度内签订,交易整体预计在2027年完成交割,瑞孚迪将保留新公司的少数股权。

图/瑞孚迪2026年第一季度报告电话会议

这一安排既保证了业务的平稳过渡,也为未来潜在的价值回收留下窗口。

剥离之后,瑞孚迪的财务画像将更加清爽——更高的增长速度、更优的利润率、更强的现金流转化能力。

这为其长期规划(LRP)中6%-8%有机增长、双位数EPS增长的目标形成强力支撑。

结语

一次冷静的告别

一段更值得期待的开始

回望瑞孚迪这次决断,它折射出的并非中国IVD市场的失败,而是一家跨国巨头面对中国市场结构性变革时的理性抉择。

DRG、集采等政策深刻重塑了中国诊断行业的游戏规则,在华经营的外企常常需要在“全面本土化”与“战略聚焦”之间做出选择。

瑞孚迪选择了后者,并将接力棒交到了更熟悉本土土壤的管理层团队手中。而这,恰恰可能是这场剥离最大的价值所在。

对中国IVD行业而言,本土管理团队接手意味着更贴近市场的决策机制和更敏捷的本土化运营,这块业务有望在新的架构下迸发出更强的生命力。

对瑞孚迪而言,卸下重担后将以更轻盈的姿态聚焦生命科学、软件AI、生育健康等高增长高毛利赛道,长期价值有望加速兑现。

一次冷静的告别,往往是双方共同走向更远未来的起点——这,或许才是真正意义上的双赢。