5月9日废纸市场分析

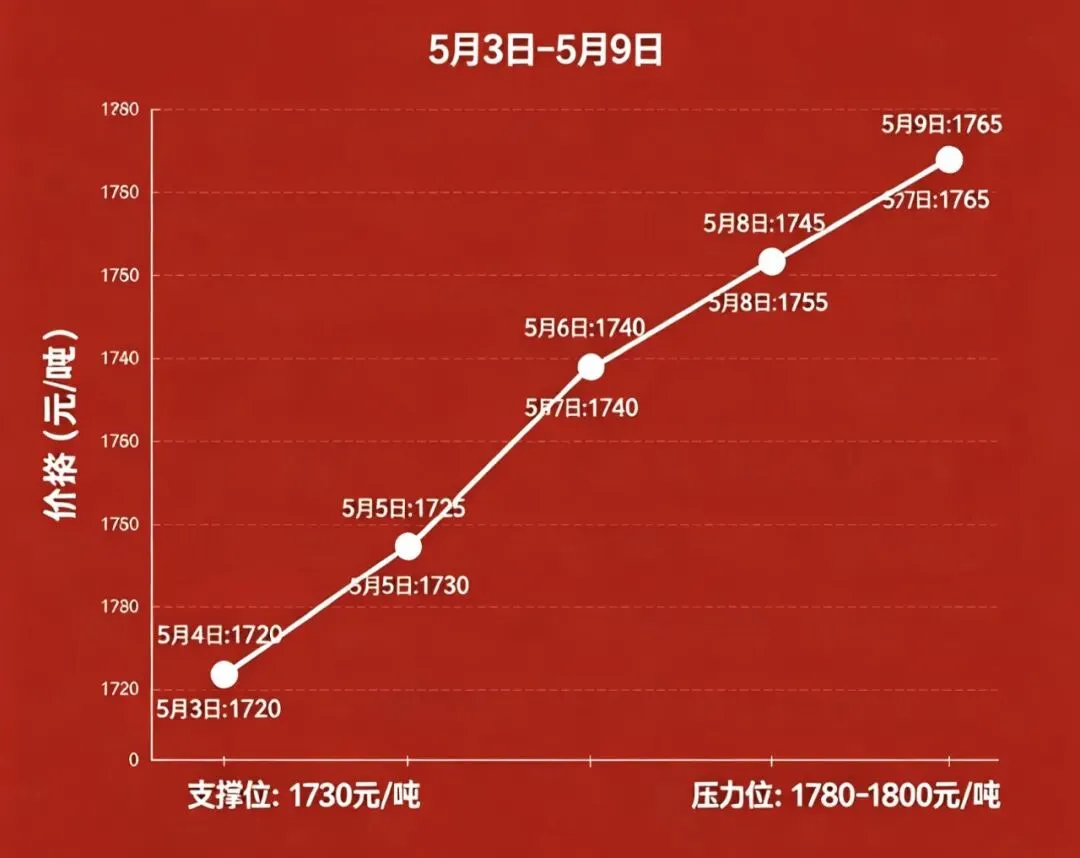

今日国内废纸市场呈现“稳中偏强、区域分化、大厂挺价、到货偏紧”格局,国废黄板纸主流到厂价集中在 1600–1800元/吨,局部大厂单日上调 20–50元/吨,南方多雨地区偏强、华北跟涨、华南华中维稳。

一、今日核心价格(5月9日,到厂不含税)

1. 主流大厂报价(黄板纸)

– 华东(浙江/江苏):AA级 1750–1770、A级 1700–1730、B级 1630–1650

– 华北(山东/河北):A级 1680–1710、B级 1610–1640,今日上调 30元/吨

– 西南(重庆/四川):A级 1700–1730,到货少、挺价意愿强

– 华南(广东/福建):A级 1650–1680,刚需平稳、波动小

2. 回收端(散户/回收站)

– 干净黄板纸箱:0.8–1.0元/斤(1600–2000元/吨),江浙沪/广东优质货可达 1.1元/斤

– 旧书报/纯报纸:0.7–0.9元/斤(1400–1800元/吨)

– 混合废纸(带杂质):0.5–0.7元/斤(1000–1400元/吨)

二、今日市场核心特征

1. 价格:局部拉涨、整体稳强

– 5月8—9日,华东/华北/西南多家大厂上调 20–50元/吨,无明显跌价区域。

– 调价逻辑:到货量偏少+厂内库存低位+刚需补库,南方降雨影响回收与运输,到货更紧。

2. 供应:回收量不足、货源偏紧

– 雨季影响:南方持续降雨,回收网点收货减少、转运效率下降,纸厂日到货量较常态少 15%–20%。

– 回收端:散户囤货惜售,打包站手持货量不多,短期供应难放量。

– 进口补充有限:国废依赖度超 90%,外废进口配额严控,补充空间小。

3. 需求:刚需平稳、旺季预期支撑

– 包装需求:食品、家电、快递箱刚需稳定,“五一”后订单逐步恢复,6月电商大促预期升温。

– 纸厂开工:头部大厂开工率 80%–85%,中小厂因环保/成本压力开工偏低,整体需求有支撑。

4. 成本与利润:纸厂承压、打包站谨慎

– 纸厂:废纸价格上涨,但成品纸(箱板/瓦楞纸)涨价传导滞后,利润空间被压缩,部分中小厂盈亏平衡或微亏。

– 打包站:高价收货、谨慎出货,担心涨价后回调,快进快出为主,囤货意愿不强。

三、涨价核心驱动(短期+中长期)

短期(1–2个月)

1. 库存低位:纸厂经过一季度消耗,国废库存普遍偏低,补库需求刚性。

2. 天气扰动:南方雨季导致回收/运输受阻,到货偏紧,易触发挺价/拉涨。

3. 旺季预期:618电商备货启动,纸箱需求预期向好,提前备货推高价格。

中长期(3–6个月)

1. 政策收紧:进口废纸配额持续压缩,国内回收成为主力,供需缺口长期存在。

2. 环保洗牌:中小不合规纸厂退出,产能向头部集中,定价权增强,价格波动趋稳但底部抬升。

3. 原生浆成本高:木浆价格高位,废纸替代优势明显,纸厂优先采购国废,支撑价格。

四、区域差异(5月9日)

– 强势区(华东/西南):到货少、大厂集中、挺价坚决,单日上调 30–50元/吨。

– 跟涨区(华北):山东/河北大厂跟进上调,幅度 20–30元/吨,库存压力略大。

– 维稳区(华南/华中):供需相对平衡,价格波动小,观望为主。

五、短期走势预判(5月中旬—6月初)

1. 5月中下旬:稳中偏强、小幅上行。雨季持续、到货难增,纸厂补库+旺季预期,价格或再涨 30–50元/吨,但大涨受限(成品纸传导不畅、打包站谨慎)。

2. 6月:高位震荡、前强后稳。618备货高峰支撑上旬价格,中旬后需求兑现、到货或逐步恢复,价格趋稳,回调空间有限(底部支撑强)。

六、操作建议(打包站/贸易商)

1. 收货:合理定价,快进快出,不盲目高价囤货;优先收干净黄板(AA/A级),杂质严控在 5%以内。

2. 出货:逢高分批出货,锁定利润;优先对接头部大厂(付款稳、价格高),规避中小厂风险。

3. 风控:关注天气与成品纸价格,若成品纸持续走弱,警惕废纸价格回调风险。

七、风险提示

– 下行风险:成品纸需求不及预期、价格大跌,倒逼废纸降价;天气好转、回收量快速回升,供应增加。

– 上行风险:进口政策进一步收紧、国废供需缺口扩大;618需求超预期,纸箱订单爆发。

(以上内容仅供参考)